第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

第21期 |

|

|

決算年月 |

2024年6月 |

|

|

売上高 |

(千円) |

|

|

経常利益 |

(千円) |

|

|

親会社株主に帰属する 当期純利益 |

(千円) |

|

|

包括利益 |

(千円) |

|

|

純資産額 |

(千円) |

|

|

総資産額 |

(千円) |

|

|

1株当たり純資産額 |

(円) |

△ |

|

1株当たり当期純利益 |

(円) |

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

自己資本比率 |

(%) |

|

|

自己資本利益率 |

(%) |

|

|

株価収益率 |

(倍) |

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

投資活動によるキャッシュ・フロー |

(千円) |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

従業員数 |

(名) |

|

(注)1.1株当たり純資産額については、A種優先株式及びB種優先株式に優先して配分される残余財産額を純資産の部の合計額から控除して算定しており、計算結果はマイナスとなっております。

2.潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため記載しておりません。

3.株価収益率は当社株式が非上場であるため記載しておりません。

4.従業員数は就業人員数(当社グループ外から当社グループへの出向者、休職者、契約社員を含んでおります。)であります。

なお、平均臨時雇用者数は、臨時従業員であるパートタイマー、アルバイトの総数が従業員数の100分の10未満であるため、記載を省略しております。

5.投資活動によるキャッシュ・フローは、主にPPAサービスにおける太陽光発電設備等の有形固定資産取得によりマイナスとなっております。

6.前連結会計年度(第21期)の連結財務諸表については、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、EY新日本有限責任監査法人により監査を受けております。

7.当社は、2024年12月11日開催の臨時取締役会決議により、2025年1月10日付で普通株式1株につき5,000株の株式分割を行っております。第21期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。

(2)提出会社の経営指標等

|

回次 |

第18期 |

第19期 |

第20期 |

第21期 |

第22期 |

|

|

決算年月 |

2021年6月 |

2022年6月 |

2023年6月 |

2024年6月 |

2025年6月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益又は経常損失(△) |

(千円) |

△ |

△ |

|

|

|

|

当期純利益又は当期純損失(△) |

(千円) |

△ |

△ |

|

△ |

|

|

持分法を適用した場合の投資利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

普通株式 |

|

|

|

|

|

|

|

A種優先株式 |

|

|

|

|

|

|

|

B種優先株式 |

|

|

|

|

|

|

|

純資産額 |

(千円) |

|

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

△ |

△ |

|

△ |

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

△ |

△ |

|

△ |

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

投資活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

|

|

|

従業員数 |

(名) |

|

|

|

|

|

(注)1.持分法を適用した場合の投資利益については、当社は関連会社を有していないため記載しておりません。

2.第18期、第19期及び第21期の1株当たり純資産額については、A種優先株式及びB種優先株式に優先して配分される残余財産額を純資産の部の合計額から控除して算定しており、計算結果はマイナスとなっております。

3.第20期及び第22期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため記載しておりません。第18期、第19期及び第21期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため、また、1株当たり当期純損失であるため記載しておりません。

4.自己資本利益率については、第18期、第19期及び第21期については当期純損失が計上されているため、記載しておりません。

5.当社株式は非上場であるため株価収益率を記載しておりません。

6.1株当たり配当額及び配当性向については、当社は配当を行っていないため、記載しておりません。

7.第18期、第19期及び第20期については、キャッシュ・フロー計算書を作成していないため、また、第21期は連結財務諸表を作成しているため、それぞれキャッシュ・フローに係る各項目については、記載しておりません。

8.従業員数は、就業人員数(出向者、休職者、契約社員を含んでおります。)であります。

なお、平均臨時雇用者数については、臨時従業員であるパートタイマー、アルバイトの総数が従業員数の100分の10未満であるため、記載を省略しております。

9.第18期は、エナジートレーディング事業における電力卸売市場価格の高騰により売上原価が増加したため、第19期は、エナジートレーディング事業における新規顧客獲得による費用が増加したため、当期純損失となっております。また、第21期は、連結子会社でありました株式会社VPP Japanを吸収合併したことによる抱合せ株式消滅差損を計上したことにより当期純損失となっております。

10.第21期及び第22期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、EY新日本有限責任監査法人により監査を受けております。なお、第18期、第19期及び第20期については会社計算規則(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定に基づく監査を受けておりません。

11.2024年12月11日開催の臨時取締役会において、A種優先株式及びB種優先株式のすべてにつき、定款に定める取得条項に基づき取得することを決議し、2025年1月6日付で自己株式として取得し、対価としてA種優先株主及びB種優先株主にA種優先株式及びB種優先株式1株につき普通株式1株をそれぞれ交付しております。また、同日付で当該種類株式を消却しております。

12.2024年12月11日開催の臨時取締役会決議により、2025年1月10日付で普通株式1株につき5,000株の株式分割を行っております。第21期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益又は1株当たり当期純損失を算定しております。

13.当社は、2024年12月11日開催の臨時取締役会決議により、2025年1月10日付で普通株式1株につき5,000株の分割を行っております。そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成24年8月21日付東証上審第133号)に基づき、第18期の期首に当該株式分割が行われたと仮定して算定した場合の1株当たり指標の推移を参考までに掲げると以下のとおりとなります。なお、第18期、第19期及び第20期の数値(1株当たり配当額については全ての数値)については、EY新日本有限責任監査法人の監査を受けておりません。

|

回次 |

第18期 |

第19期 |

第20期 |

第21期 |

第22期 |

|

|

決算年月 |

2021年6月 |

2022年6月 |

2023年6月 |

2024年6月 |

2025年6月 |

|

|

1株当たり純資産額 |

(円) |

△57.78 |

△60.51 |

1.26 |

△81.30 |

205.29 |

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

△113.10 |

△21.67 |

61.78 |

△83.61 |

49.80 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

1株当たり配当額 (うち1株当たり中間配当額) |

(円) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

2【沿革】

|

年月 |

概要 |

|

2004年2月 |

コスト削減に関するソリューション提供を目的に、大阪府大阪市北区に株式会社コスト削減総合研究所を設立(資本金2,000万円) |

|

2005年5月 |

エネルギーマネジメントシステム「見えタロー®」サービス開始 |

|

2008年9月 |

株式会社環境経営戦略総研に商号変更 |

|

2013年12月 |

「特定規模電気事業者」(経済産業省資源エネルギー庁)の届出実施 |

|

2014年8月 |

高圧法人向け電力供給サービス「スマート電力®」開始(現「エナジートレーディング事業」) |

|

2015年11月 |

株式会社アイ・グリッド・ソリューションズに商号変更 「小売電気事業者」(経済産業省資源エネルギー庁)登録 |

|

2016年4月 |

2016年4月の電力小売全面自由化を受け、低圧家庭向け電力供給サービス「スマ電®」の販売開始(現「エナジートレーディング事業」) |

|

2017年6月 |

株式会社VPP Japanを株式会社環境エネルギー投資との共同出資により設立。PPA(Power Purchase Agreement:電力購入契約、以下「PPA」という)型オンサイト太陽光発電ソリューション「オフグリッド電力供給(現『R.E.A.L. Solar Power』)」事業開始(現「PPAサービス」) |

|

2018年5月 |

「見えタロー®」で蓄積した約6,000事業所のデータをAI解析したエネルギーマネジメントシステム「エナッジ®」の販売開始(現『R.E.A.L. E-Nudge』) |

|

2019年6月 |

「エナッジ®」のAI分析に基づいた空調自動制御システム「エナッジAiR®」の販売開始(現『R.E.A.L. AiR』) |

|

2020年7月 |

株式会社アイ・グリッド・ラボを設立 |

|

2021年1月 |

低圧家庭向け電力供給サービスの一環としてCO2排出量実質ゼロの電気「スマ電CO2ゼロ」の販売開始(現「エナジートレーディング事業」) |

|

2021年8月 |

PPAモデルで太陽光発電設備を設置し、時間帯によって発生する太陽光余剰電力を他電力利用者にCO2フリー電力として供給を行う「余剰電力循環スキーム」を導入 |

|

2021年11月 |

伊藤忠商事株式会社が追加出資により、当社発行済株式総数の20%以上を取得(その他の関係会社となる) |

|

2021年12月 |

株式会社VPP Japanが国内最大規模(※JQAグリーン電力発電設備認定(2021年6月30日時点)発電事業者と申請者が同一の事業者のうち、認定設備容量が最大)の「発電」「証書発行」一体型のグリーン電力証書提供サービスを開始 |

|

2022年6月 |

『R.E.A.L. New Energy Platform®』を商用化し、株式会社VPP JapanのPPA型オンサイト太陽光発電ソリューションにて本格導入を開始 また、提供ソリューションのブランド冠を『R.E.A.L.』に統一 |

|

2022年9月 |

太陽光発電を活用した再生可能エネルギー(以下、「再エネ」という。)100%のEV充電サービス『R.E.A.L. EV Charger』を開始 |

|

2023年2月 |

PPAアライアンス事業を開始(現「アライアンスソリューション」)。第1弾の提携案件としてJA三井リース株式会社及び農林中央金庫と共同で新会社「サーキュラーグリーンエナジー合同会社」を設立 施設で生み出されたグリーンエネルギーを地域にめぐらせる流通小売企業向けの次世代店舗 「GX Store」(現「インテグレーションサービス」)の第1号案件を導入 |

|

2023年3月 |

株式会社栃木銀行と共同で「株式会社クリーンエナジー・ソリューションズ」を設立 いすゞ自動車株式会社初の量産BEV「ELF EV」を含む商用車の運行管理「GATEX」と、当社の『R.E.A.L. New Energy Platform®』を連携開始 |

|

2023年6月 |

株式会社ちゅうぎんエナジーと太陽光PPA事業推進に関する業務提携契約を締結 施設で生み出されたグリーンエネルギーを地域にめぐらせる物流向けの次世代施設 「GX Logistics」(現「インテグレーションサービス」)の第1号案件を導入 |

|

2023年7月 |

株式会社VPP Japanの全株式を追加取得し、完全子会社化 |

|

2023年8月 |

鈴与商事株式会社と太陽光PPA事業推進における相互協力を目的とした資本業務提携契約を締結 |

|

2023年12月 |

東急不動産株式会社とオンサイトPPAを共同で開発・推進するための新会社「TLC VPP合同会社」を設立 |

|

年月 |

概要 |

|

2024年3月 |

太陽光余剰電力を活用した再エネ100%のEV急速充電サービスを開始 |

|

2024年6月 |

完全子会社の株式会社VPP Japanを吸収合併 |

|

2024年7月 |

完全子会社の株式会社アイ・グリッド・ラボを吸収合併 |

|

2024年9月 |

PPA型オンサイト太陽光発電ソリューション『R.E.A.L. Solar Power』太陽光発電施設数が累計1,000施設に到達 |

|

2024年11月 |

商業施設や工場などの駐車場スペースを活用したソーラーカーポートPPAサービス 『R.E.A.L. Solar Carport』の提供を開始 「特定卸供給事業者(アグリゲーター)」(経済産業省資源エネルギー庁)事業開始 |

|

2025年2月 |

三菱UFJ信託銀行株式会社とオンサイトPPAを共同で開発・推進するための新会社「MT-VPP合同会社」を設立 再エネの地産地消を行う「GX City」のコンセプト実現に向けたプロジェクトとして、大阪府堺市における「堺市版オフサイトPPA事業」のアグリゲータ公募を落札し事業検討を開始 |

|

2025年4月 |

慶應義塾大学 未来光ネットワークオープン研究センターと、余剰電力の地域循環型トレーサビリティ実証に向けた共同研究を開始 |

|

2025年7月 |

PPA型オンサイト太陽光発電ソリューション『R.E.A.L. Solar Power』太陽光発電施設の累計稼働容量が300MWに到達 脱炭素とコスト削減を両立する新サービス「循環型電力」を開始 |

|

2025年10月 |

CPower株式会社とオンサイトPPA事業に関する基本合意を締結し、協業を開始 |

|

2026年2月 |

低圧家庭向け電力供給サービスの一環として土日昼間0円の電気「スマ電ウィークエンドゼロ」の販売を開始 |

3【事業の内容】

使用するエネルギーを旧来の化石燃料から太陽光発電等の“グリーンエネルギー”に転換することで、企業活動や社会の在り方を変革し、温室効果ガスの排出量を削減しつつも、新たな競争力を生み、成長を実現する取り組みは「グリーントランスフォーメーション」(以下、「GX」という。)と呼ばれており、日本の2050年カーボンニュートラルの実現に向け、社会全体が向き合うべき重要なコンセプトです。

当社は、「グリーンエネルギーがめぐる世界の実現」をビジョンに掲げ、以下の4つのアングルから、再エネの導入拡大等によるGX推進に取り組んでおります。

再エネを「創り・使う」:主に商業施設等を対象として、屋根上に太陽光発電設備(以下、「オンサイトソーラー」という。)を設置し、オンサイトソーラーが生み出す再エネで当該施設の電力需要の一部を賄い、脱炭素化の促進と電力コストの安定化を実現

再エネを「制御する」 :オンサイトソーラーと合わせて蓄電池も設置、日中に発電した再エネを蓄え、オンサイトソーラーが発電しない時間帯に使用する「タイムシフト」等による再エネの余すことない活用やBCP対応等、施設の多面的な機能強化を実現

再エネを「送る」 :オンサイトソーラーが発電する電力のうち、施設が消費しきれない余剰電力を活用し、グリーンエネルギーを需要家へ供給

再エネを「繋ぐ」 :他社開発再エネ発電所の生み出す再エネも当社の需要家ネットワークと繋ぎ、一層の再エネ活用を促進

当社におけるGX推進の最大の特徴は、上記のように再エネの創出、活用、供給を統合的に実現し得ている点です。この根幹を成すのは、当社の顧客である多数の電力需要家層、分散発電所であるオンサイトソーラーのネットワーク、そして、電力需給を最適化し両者を結びつけるテクノロジーであり、この「フィジカル(需要家・発電所)」と「デジタル(テクノロジー)」の融合した当社独自のAIプラットフォーム、「R.E.A.L. New Energy Platform」に当社の強みは集約されております。また、このプラットフォームは、余剰電力の活用という事業上の大きな特徴の基礎ともなっており、これらのコアコンピタンスに立脚して巨大なスケールでGX推進に挑んでいる当社は、「GXプラットフォーマー」と自認しており、脱炭素化の推進という社会的意義の大きい事業の発展に邁進しております。当社の事業セグメントは、「GXソリューション事業」及び「エナジートレーディング事業」の2つから成ります。

以下では、これら2つの事業セグメントと、両セグメントを横断し、当社固有の付加価値の源泉となっている「R.E.A.L. New Energy Platform」の技術要素について説明します。

(1)GXソリューション事業

① 概要

固定価格買取制度(以下、「FIT」という。)といった補助金制度を前提としない法人顧客向けの中小型オンサイトソーラーソリューションがGXソリューション事業の中核的なプロダクトであり、これは屋根面積が概ね1,000m2程度以上の商業施設等を対象に中小型のオンサイトソーラーを設置するものです。オンサイトソーラー所有権の帰属主体には様々な形態がありますが、設置施設のオーナー又はテナントとオンサイトソーラー所有者との間でPPAを締結し、これに基づき設置施設のオーナー又はテナントはオンサイトソーラーが発電する電力のうち、自らの消費分を買電します。また、施設におけるより効率的な再エネ活用を実現するために、オンサイトソーラーに、蓄電池やEV充電器を組み合わせて展開することも行っており、これらを通じて、再エネを創り・制御することがGXソリューション事業の内容であります。

当社は施設の屋根に設置する非FITのPPA型オンサイトソーラーの設置規模と運用において、2026年3月末時点で全国1,410施設、総容量約357MWの開発実績を有しております。

また、この開発実績のうち、太陽光発電設備の所有権が当社以外(当社が協業する提携先等)での実績も2026年3月末時点で全国344施設、総容量約103MWとなっており、自社保有・他者保有合わせ、一般にオンサイトPPA(電力需要家(顧客)の初期負担ゼロで発電事業者がオンサイトソーラーを設置し、発電電力のうち顧客消費分を顧客へ売電するもの)と呼ばれるこの分野での開発実績において、当社は大きなプレゼンスを有していると自負しております。

② 特徴

GXソリューション事業のサービス及び事業としての特徴は下記のとおりであります。

1.オンサイトソーラーから生じた余剰電力も活用可能

当社の設置するオンサイトソーラーは、設置施設で使い切れない余剰電力(施設で蓄電をする場合もありますが、その場合は蓄電した上でも使いきれない電力)の発生時に、これを当社が集約、電源として他需要家に供給できるという特徴を備えており、当社ではこれを「余剰電力循環スキーム」と呼称しております。

一般的なオンサイトソーラーでは余剰電力が発生した時、蓄電池等が併設されていなければ、これを活用することは不可能であり、余剰電力が生じたからといって簡単に売電できる訳でもないため、オンサイトソーラーの設置容量を制限する等によって、余剰電力が発生しないように調整を行っております。本スキームは、当社が開発したAIによって需要家の電力消費量及び余剰電力の発生量を高い精度で推計できることが技術的な基礎となっており、加えて、当社自身が小売電気事業者として余剰電力を再エネ電源として活用できる、すなわちエナジートレーディング事業にて需要家に供給する再エネの一部をGXソリューション事業の活動から獲得できるという背景があります。余剰電力の活用により、より効率的に再エネを活用することが可能になり、GXの一層効果的な推進が実現されます。

2.余剰電力の活用によって屋根面積を最大限活用したオンサイトソーラーが設置可能

一般的なPPA型オンサイトソーラーでは余剰電力を活用する術がないため、投資効率の観点で、屋根面積に関わらず想定される自家消費電力量を上限にオンサイトソーラーの設置容量を決定することが一般的ですが、当社の設置するオンサイトソーラーでは、自家消費分を上回る余剰電力まで余すことなく活用できるため、施設の屋根面積を最大限に活用して自家消費量を超える電力を生み出す規模のオンサイトソーラーを設置し、再エネの大きな創出・施設への安価な再エネの供給に寄与することが可能となります。

3.FIT制度を使わずとも経済的に成り立ち、かつ、様々な比較優位性を有す

当社はオンサイトソーラーの設置に当たりFIT制度を活用しておらず、FIT制度の補助金に依らずとも経済的に成立する持続可能性の高い事業モデルを実現しております。これは、従来型のFIT制度等の政策に依拠した運営事業・再エネビジネスとは異なる点であります。

当社のオンサイトソーラーはFIT制度を利用したメガソーラーに対して様々な比較優位性があります。商業施設等の屋根上に設置されるため、開発時の環境破壊は生じず、設置可能場所が極端に制限されることもありません。また、FIT制度利用に際して発生する「再エネ賦課金」という国民の経済的負担も生じない他、発電された電力の売電先が送配電事業者に固定化されており、政策に依拠した売電以外には収益を上げることが難しいFIT制度利用の場合と異なり、PPA締結の相手方である企業・自治体等の需要家と直接契約関係にあるため、売電に加えて蓄電池やEV充電等のソリューションと組み合わせて提供することもできます。更には、土地造成が不要で制度上の申請期間もFIT制度利用時に比べ短期間で済むことから、完工までの期間が格段に短く、当社では常に複数案件の開発を同時に手掛けており、概ね1営業日に発電所ひとつを上回るペースで完工しております。これらの観点から、FIT制度を利用する場合に比べ、環境・経済合理性いずれの観点からも発展的なアプローチであると考えております。

4.導入施設は初期費用ゼロで導入メリットが大きい

当社のオンサイトソーラーは、売電の顧客となる導入施設のオーナー又はテナントに初期費用ゼロで導入いただいております。顧客企業の観点から見ると、初期投資ゼロで太陽光発電設備を導入して脱炭素化を推進できる、長期にわたる電力コスト変動リスクの一定の軽減が可能となる、電気料金の軽減が可能となる等のメリットを享受できることから、導入メリットの大きいサービスとなっております。

このように訴求力があるサービスであることから、当社のオンサイトソーラーは、施設面積が比較的大きく日中の電気使用量が大きい等、導入メリットが大きい各地の商業施設で多数導入頂いており、例えば、当社が営業上得意とする業種であるGMS(General Merchandise Store:総合スーパー)及びスーパーマーケットでは、2026年3月末時点で、東証プライム上場企業18社中、11社に導入頂いております。また、2026年3月末時点で、全業種におけるPPA累計契約社数は389社となっております。

5.特定の開発案件に大きく業績を左右されることがなく、安定的な事業成長が可能

巨額の投資を伴う大型再エネ発電所の開発では、特定の開発案件の成否が大きな事業上のリスクとなるのが一般的ですが、当社では常時多数の中小型発電所開発を手掛けており、特定の開発案件の成否に当社全体の業績が左右されることはありません。2026年3月末時点で、当社は373件の契約済オンサイトソーラー開発案件を抱えており、常時多数の開発案件を抱えていることに加えて、案件の地域的分散も相まって、安定的に事業成長を追求することができます。

③ サービスの具体的な展開パターン

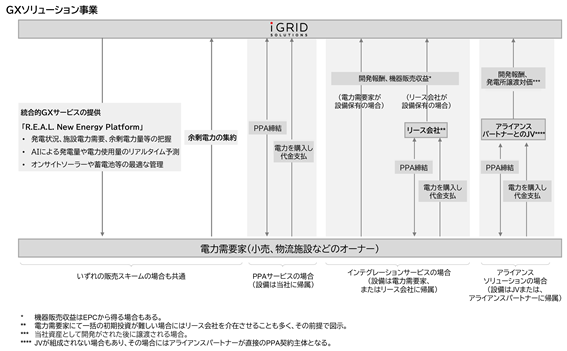

GXソリューション事業のサービス展開は、オンサイトソーラーや蓄電池、EV充電器等、設備所有主体の違いに応じて、大要下記3つのパターンに分類されます。

a.設備が当社に帰属する「PPAサービス」

各種設備が当社に帰属するスキームを「PPAサービス」と呼称しており、これは当社の初期投資負担によってオンサイトソーラーや蓄電池等を開発し、これら設備は当社に帰属します。この結果、これら設備から生じる売電収入等の収益は当社が享受いたします。「PPAサービス」の中心的なサービスであるオンサイトソーラーにおいて、当社と本サービスの顧客である施設のオーナー又はテナントとの間で締結するPPAの基本的な契約期間は20年間であり、なおかつ、2025年6月末時点で、これまでPPAを締結したオンサイトソーラーで解約や顧客の倒産等に至った事例は極めて限定的であることから、「PPAサービス」は当社が長期にわたり安定的に、売上総利益率(2025年6月期実績で39.2%)の高いキャッシュ・フローを獲得できるスキームであります。

b.設備が第三者企業に帰属する「インテグレーションサービス」

第三者企業に設備が帰属するスキームを「インテグレーションサービス」と呼称しており、これは第三者企業の初期投資負担によってオンサイトソーラーや蓄電池、EV充電器を設置し、これら設備は当該第三者企業に帰属します。基本的には、当該第三者企業とは設備導入施設のオーナー又はテナントであります。

「インテグレーションサービス」では、PPAの締結主体とならない当社は売電収入を得ない代わりに、主に第三者企業の設備導入時に商材としてのオンサイトソーラーや蓄電池等の機器調達、開発管理を中心とする手数料を一括で受領し、その他も必要に応じてO&M( Operation and Maintenance / 当該設備等の運用、保守・メンテナンス)や余剰電力の買取等のPPA事業に必要な各種機能を提供することでランニングでの手数料も受領いたします。

c.設備がアライアンスパートナー等に帰属する「アライアンスソリューション」

アライアンスパートナー等に設備が帰属するスキームを「アライアンスソリューション」と呼称しております。上記のa.「PPAサービス」及びb.「インテグレーションサービス」は、当社が事業主体となり直接オーナー又はテナントへサービスを提供するスキームであることに対し、「アライアンスソリューション」は、事業会社や金融機関、自治体等とパートナーシップを結び、フランチャイズ展開的に事業を行うスキームです。パートナーシップの形態として、ジョイントベンチャー(以下、「JV」という。)を設立する場合としない場合とがありますが、いずれの場合も、設備はJV又はパートナーに帰属し、設備投資もJV又はパートナーの資金負担によって行われます。当社は、案件開発時にノウハウ提供等に基づく開発報酬を一括で獲得し、案件開発後においてもAM( Asset Management / 当該設備資産の管理)/O&M、余剰電力の買取等の各種機能提供を通じてストック収入を継続的に確保できます。

「アライアンスソリューション」における開発の進み方には、①当社が営業を行い、当社資産としてオンサイトソーラーを開発し、完工後にJV又はパートナーに譲渡する場合と、②JV又はパートナーが営業を行い、当初からJV又はパートナーの資産として開発が開始され、当社はその開発を受託する場合とがあります。いずれも、完工時に譲渡収入又はノウハウ提供等による開発報酬として、当社はフロー収入として一括で収益を獲得できるとともに、完工後もAM/O&Mや余剰電力の買取等の各種機能提供を通じて、ストック収入を継続的に獲得できます。①の「アセット譲渡型スキーム」においては、当社が営業を担うことから譲渡時により大きなフロー収入を獲得できるとともに、譲渡後もAM/O&Mや余剰電力の買取等の各種機能提供を通じて、ストック収入を継続的に獲得できます。また、「PPAサービス」に対する位置づけとしては、当社の営業力を活かしつつも、当社自身の借入余力に依存せずパートナー資金による開発が可能になります。

「アライアンスソリューション」では、当社は商材としてのオンサイトソーラーやPPA事業に必要な機能を提供、パートナーは資金調達や資産の保有を担います。また、需要家のソーシング・獲得に関しては、「アセット譲渡型スキーム」では主として当社が、上記②の「開発受託型スキーム」では主としてパートナーが担っております。このように、当社が蓄積してきたノウハウと、パートナーがもつ資金調達力や地域ネットワークを組み合わせることにより、業種を問わず当社単独ではアクセスしがたい地域企業施設も含めた、良質なオンサイトソーラー案件をスピーディーに獲得することを目指しています。

以上のように、GXソリューション事業で提供する各種ソリューションの設備及びそこから生み出される収益が当社に帰属しない「インテグレーションサービス」及び「アライアンスソリューション」は、「PPAサービス」の場合に当社が獲得する長期安定的なストック収益ではなく、オンサイトソーラー等の導入時に当社が一括で収入を得るフロー収益により重きを置いたスキームとなっております。「PPAサービス」と比較して、当社での収益認識、キャッシュ・フロー獲得、いずれもが前倒しされ、当社の設備投資負担が軽減されることも相まって、財務的負担を抑制しつつ、大きな事業成長と当社全体における利益の向上を追求できるスキームとなっております。パートナー等で資金調達や資産の保有を行いつつ、当社とパートナー等双方の顧客基盤を活用しながらオンサイトソーラーの開発を加速することで、当社としてはB/Sへの影響を抑えながらアセットライトな形での事業拡大を進め、収益性及び資本効率を更に高めていくことを目指しております。

なお、「インテグレーションサービス」、「アライアンスソリューション」を通じて設置されるオンサイトソーラーは、「PPAサービス」で設置される設備と同一の仕様であり、それらオンサイトソーラーから生じる余剰電力は当社が資産の所有者から購入して集約し、活用することができるものであります。「インテグレーションサービス」、「アライアンスソリューション」を通じて、当社の財務的余力を制約とせずにオンサイトソーラーの導入を大きく加速することによって、当社が活用できる再エネ/余剰電力の総量も、一層増大いたします。

「アライアンスソリューション」イメージ(JVを設立する場合の例示)

なお、オンサイトソーラーに蓄電池やEV充電器、空調制御等の様々な機能を付加し、統合的にサービス提供するソリューションは「GX Store」(流通小売企業向け)又は「GX Logistics」(物流企業向け)というサービス名で「インテグレーションサービス」のスキームにて顧客へ提供しております。

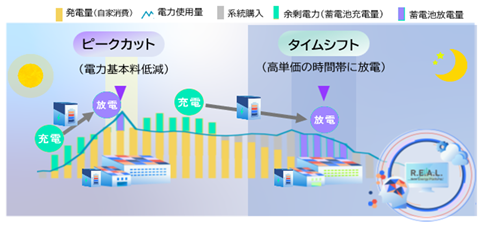

例えば、蓄電池をオンサイトソーラーに組み合わせた場合、日中に生み出された再エネのうち、自家消費に充当されなかった余剰電力を、蓄電池を通じて夜間へタイムシフトさせることにより、施設における再エネ利用量(再エネ自給率)を一層増大させることができます。その他、電力使用量の多い時間に蓄電池から放電することで電力系統からの買電量を減らす(ピークカット)ことにより、電力系統から購入する電力料金を低減させることも可能となります。

蓄電池を活用したタイムシフト及びピークカットのイメージ

また、蓄電池容量を超えて余剰電力が発生する場合には、顧客企業の保有施設のうち、PPAを導入していない施設へも余剰電力を融通することで、複数施設間での再エネ利用量の増大も実現されます。本サービスの活用により、施設のGXに加えオンサイトソーラーが生み出す電力や蓄電池に蓄えられた電力が災害時の事業継続を可能にする他、当該施設が近隣住民のライフラインとして災害レジリエンス拠点化する等、脱炭素化に留まらない、いわば「エネルギーのハブ拠点化」ともいうべき多面的な機能強化のメリットを享受することが可能となります。

GXソリューション事業における蓄電池、EV充電器等の展開方法としては、新規顧客に対する販売に加え、既に単体でオンサイトソーラーを設置済みの既存顧客に対する追加のサービスとしてアップセルすることも営業上重視しております。

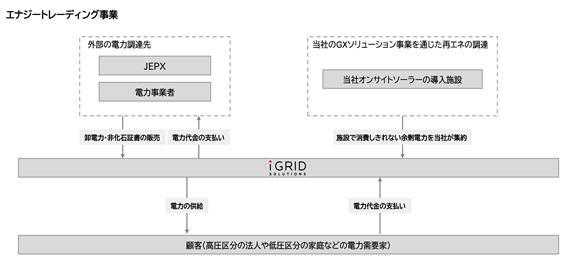

(2)エナジートレーディング事業

当社のエナジートレーディング事業では、「特別高圧」・「高圧」・「低圧」という全ての電圧区分で、「法人」・「家庭」と幅広い需要家に対して電力小売を行っており、オンサイトソーラーから生み出された再エネの一部を実質CO2排出量ゼロ(再生可能エネルギー由来の環境価値を組み合わせることで、再生可能エネルギー比率100%かつCO2排出量ゼロの電気の供給を実質的に実現するもの)の電力プランとして供給する等、環境に優しいエネルギーの供給に力を注いでおります。

さらに2025年7月からは、GXソリューション事業で生み出された太陽光電力を活用した新サービス「循環型電力」を開始いたしました。「循環型電力」は、屋根上・駐車場などに設置した太陽光発電設備から自家消費分を超えて生み出された余剰電力を集約し、地域内の他施設等へ長期にわたって供給する電力シェアリングサービスです。これにより、構造上の理由や賃貸条件などで太陽光パネルの設置が困難な施設に対しても、「設置工事不要」「最短2か月」で再エネ導入を可能とし、企業や地域における脱炭素化を力強く後押しします。

エナジートレーディング事業の大きな特徴は、GXソリューション事業において創出された余剰電力を集約し、電力供給において再エネの安定的な調達源として活用できるという点にあります。GXソリューション事業が当社事業全体の中で「再エネを創り、制御する」機能を果たしているのに対し、エナジートレーディング事業は創り・制御した再エネも含め電力を「送る」・「繋ぐ」という機能を果たしております。

エナジートレーディング事業としては、GXソリューション事業から生み出された再エネを電源の一部として活用することで、再エネを志向する需要家へ供給できるというメリットを享受している一方、GXソリューション事業としては、エナジートレーディング事業を通じて余剰電力を他の需要家へ供給するというオペレーションが展開できることで、施設の屋根面積を最大限に活用して自家消費量を超える余剰電力を生み出す規模のオンサイトソーラーを設置し、再エネの大きな創出に寄与することが可能となっております。加えて、エナジートレーディング事業が生み出した収益の一部はオンサイトソーラーの新設に活用されております。このように 、エナジートレーディング事業とGXソリューション事業は相互に不可分な重要な機能を果たし、大きなシナジーを生んでおります。

エナジートレーディング事業で供給する電力のうち、一部は一般社団法人日本卸電力取引所(以下、「JEPX」という。)等から調達しております。2021年10月から2023年2月にかけてのJEPXスポット価格高騰の影響を受け、電力調達コストが2倍近く上昇(当社2022年6月期実績10.53円/kWh、2023年6月期実績19.21円/kWh)する状態が見られたことから、当社は2023年1月に電気需給約款及び電気供給約款(低圧)を改定し、顧客への電力供給において、当社が調達する電源に占めるJEPXからのスポット電源調達相当分に関しては、JEPXスポット価格に連動して各月の電力料金を設定するモデルを採用いたしました。なお、発電事業者から電源の一定量を相対で調達することで、JEPXからの調達量を抑制しており、今後もこのオペレーションを継続する方針であります。これらにより、電源調達コスト変動の影響は限定的となり、及び電源の安定的な調達を実現し、エナジートレーディング事業の採算安定化を実現しております。また、今後の事業展開に伴い、GXソリューション事業を通じて当社が活用できる余剰電力量が更に増大すると、当社がJEPX経由、及び相対で調達する電力量が減少するため、エナジートレーディング事業顧客への供給価格安定化にも繋がります。

(3)それぞれの事業を支える固有のAIプラットフォーム「R.E.A.L. New Energy Platform」の技術的優位性

GXソリューション事業で生まれる余剰電力を他施設へ融通するには、送配電網を介して電力を流す必要があります。その際、当社のような電力事業者は地域ごと・30分単位で翌日の供給予定量を送配電事業者に事前通告しなければならず、実際の供給量との差分が生じると、その分に応じた「インバランス料金」というペナルティを支払う必要があります。このため、余剰電力を需要家へ供給するためには、発生する余剰電力、つまり送配電網に流す電力量を精緻に見積もることが不可欠です。

当社がオンサイトソーラーを設置する施設は2026年3月末時点で1,400以上あり、規模、日照条件や電力需要パターンなどはそれぞれ異なります。加えて天候などの要因も刻々と変化するため、全施設の需要・発電量・余剰電力量をリアルタイムかつ個別に予測することは極めて困難であって、人間の力はもちろん、固定的なアルゴリズムではこの複雑な計算は解決できません。この技術的課題を解消するのが当社独自のAIプラットフォーム「R.E.A.L. New Energy Platform」であると考えております。

「R.E.A.L. New Energy Platform」は各施設・設備に設置されたエッジ端末とAIモデルで構成されています。エッジ端末が様々な機器から発電量や使用量等をリアルタイムで収集し、施設ごとに別個に割り当てられたAIモデルがこれらデータ等を用いて需要と発電量の予測を行います。学習初期のモデルは類似条件で稼働する他のAIモデルから支援を受けながら精度を高めていきます。

また、円滑な事業運営に繋げるべく、「R.E.A.L. New Energy Platform」に集約される様々なデータを活用するアプリケーションの開発も行っております。予測データを活用した送配電事業者に通告する余剰計画の作成や各施設の太陽光発電状況監視、収支管理、請求書作成等を行う業務アプリケーション、各施設データの可視化やダウンロード、蓄電池や空調の制御機能を提供する顧客向けアプリケーションなど、利用シーンや利用者に応じて適切な機能を提供する多様なアプリケーションが同一プラットフォーム上で実用化されております。

このように多数のAIモデルの力を活用する「R.E.A.L. New Energy Platform」によって、複雑な余剰電力量の精緻な予測が可能となり、余剰電力循環スキームが実現しています。「R.E.A.L. New Energy Platform」のAIは当社が過去約20年間に亘り、8,000以上の施設で蓄積した電力使用量のビッグデータと省エネSaaSを展開してきたノウハウを基礎に開発されており、日々進化を続けています。膨大な知見に裏打ちされたこのプラットフォームは、他社による模倣が困難な当社固有の技術的優位性であると認識しております。

[事業系統図]

以上で述べた事項を事業系統図によって示すと次のとおりであります。

4【関係会社の状況】

|

名称 |

住所 |

資本金又は出資金 (百万円) |

主要な事業の内容 |

議決権の所有割合又は被所有割合 (%) |

関係内容 |

|

(その他の関係会社) |

|

|

|

|

|

|

伊藤忠商事株式会社 (注)1 |

東京都港区 |

253,448 |

総合商社 |

被所有 24.7 |

電力の仕入・販売 設備・資材調達 業務委託料の支払 等 |

(注)1.有価証券報告書提出会社であります。

2.株式会社アイ・グリッド・ラボは2024年7月1日付で当社を存続会社とする吸収合併により消滅しております。詳細は「第5 経理の状況 2 財務諸表等 (1)財務諸表 注記事項(企業結合等関係)」に記載のとおりであります。

5【従業員の状況】

(1)提出会社の状況

|

|

|

|

2026年5月31日現在 |

|

従業員数(名) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

|

|

|

|

セグメントの名称 |

従業員数(名) |

|

GXソリューション事業 |

|

|

エナジートレーディング事業 |

|

|

全社(共通) |

|

|

合計 |

|

(注)1.従業員数は就業人員数(出向者、休職者、契約社員を含んでおります。)であります。

2.臨時従業員であるパートタイマー、アルバイトの総数が従業員数の100分の10未満であるため、記載を省略しております。

3.平均年間給与は、賞与及び基準外賃金を含んでおります。

4.全社(共通)として記載されている従業員数は、管理部門に所属しているものであります。

5.最近日までの1年間において従業員が22人増加しております。主な理由は事業拡大に向けた採用数の増加によるものであります。

(2)労働組合の状況

当社において労働組合は結成されておりませんが、労使関係は円満に推移しております。

(3)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

|

最近事業年度 |

補足説明 |

||||

|

管理職に占める 女性労働者の割合(%) (注)1 |

男性労働者の 育児休業取得率(%) (注)2 |

労働者の男女の賃金の差異(%) (注)1 |

|||

|

全労働者 |

うち正規雇用 労働者 |

うち パート・ 有期労働者 |

|||

|

|

|

|

|

|

(注)3 |

(注) 1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。またパート労働者(パートタイマー、アルバイト)の総数が従業員数の100分の10未満であるため、集計の対象外とし、有期労働者である契約社員を集計の対象としております。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の6第1号における育児休業等の取得割合を算出したものであります。

3.従業員の賃金の差異について、賃金制度や賃金体系は性別による差異はありませんが、管理職に占める男性の割合が高いことから、男女間の賃金の差異が生じております。