第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

|

回次 |

第6期 |

第7期 |

第8期 |

第9期 |

第10期 |

|

|

決算年月 |

2020年11月 |

2021年11月 |

2022年11月 |

2023年11月 |

2024年11月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益又は経常損失(△) |

(千円) |

△ |

△ |

△ |

|

|

|

当期純利益又は当期純損失(△) |

(千円) |

△ |

△ |

△ |

|

|

|

持分法を適用した場合の投資利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

普通株式 |

|

|

|

|

|

|

|

A種優先株式 |

|

|

|

|

|

|

|

A1種優先株式 |

|

|

|

|

|

|

|

純資産額 |

(千円) |

△ |

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

△ |

|

△ |

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益又は 1株当たり当期純損失(△) |

(円) |

△ |

△ |

△ |

|

|

|

潜在株式調整後 1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

△ |

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

投資活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.当社は連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.持分法を適用した場合の投資利益については、当社は関連会社が存在しないため記載しておりません。

3.1株当たり配当額及び配当性向については、配当を実施していないため、記載しておりません。

4.第6期及び第7期の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため、記載しておりません。

5.第8期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため、また、1株当たり当期純損失であるため、記載しておりません。

6.第9期及び第10期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため、記載しておりません。

7.第6期から第8期の自己資本利益率については、当期純損失であるため記載しておりません。

8.株価収益率については、当社株式が非上場であるため記載しておりません。

9.第6期から第8期はキャッシュ・フロー計算書を作成していないため、キャッシュ・フローに係る各項目を記載しておりません。

10.「収益認識に関する会計基準」(企業会計基準第29号2020年3月31日)等を第8期の期首から適用しており、第8期からの主要な経営指標等については、当該会計基準等を適用した後の指標等となっています。

11.従業員数は就業人員であり、臨時従業員数(アルバイト)は、年間の平均人員を( )外数で記載しております。

12.第9期及び第10期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、三優監査法人の監査を受けております。

なお、第6期から第8期については、「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しております。また、当該各数値については、金融商品取引法第193条の2第1項の規定に基づく監査を受けておりません。

13.当社は、2021年1月5日開催の取締役会決議により、2021年2月1日付で普通株式1株につき10,000株の割合で株式分割を行っております。第7期の期首に当該株式分割が行われたと仮定し1株当たり純資産額及び1株当たり当期純損失を算定しております。

14.当社は、2025年8月22日付で、A種優先株主及びA1種優先株主による株式取得請求権の行使を受けたことにより、全てのA種優先株式及びA1種優先株式を自己株式として取得し、対価として当該A種優先株式及びA1種優先株式1株につき普通株式1株を交付しております。また、自己株式となるA種優先株式及びA1種優先株式の全てについて、2025年8月22日開催の取締役会決議により同日付で消却しておりますが、第9期の期首に当該株式転換が行われたと仮定して、1株当たり純資産額及び1株当たり当期純利益を算定しております。

15.当社は、2025年8月27日開催の臨時株主総会決議により、種類株式を発行する旨の定款の定めを廃止しております。

16.当社は、2021年2月1日付で普通株式1株につき10,000株の割合で株式分割、2025年8月22日付で全てのA種優先株式及びA1種優先株式を自己株式として取得し、対価として当該A種優先株式及びA1種優先株式1株につき普通株式1株を交付しております。

そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成24年8月21日付東証上審第133号)に基づき、第6期の期首に当該株式分割、第8期の期首に当該株式転換が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりとなります。

なお、第6期、第7期及び第8期の数値(1株当たり配当額については全ての数値)については、三優監査法人の監査を受けておりません。

|

回次 |

第6期 |

第7期 |

第8期 |

第9期 |

第10期 |

|

|

決算年月 |

2020年11月 |

2021年11月 |

2022年11月 |

2023年11月 |

2024年11月 |

|

|

1株当たり純資産額 |

(円) |

△7.73 |

40.30 |

122.65 |

341.72 |

370.41 |

|

1株当たり当期純利益又は 1株当たり当期純損失(△) |

(円) |

△104.15 |

△71.58 |

△45.00 |

34.88 |

46.13 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

1株当たり配当額 |

(円) |

- |

- |

- |

- |

- |

|

(うち1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

2【沿革】

当社は、創業者である鹿島紘樹が整骨院を開業したところからスタートしました。様々なお客様と接する中で、多くの方が身体不調の問題を抱えており、健康障害を事前に防ぐ「予防的ヘルスケア」が重要であるとの考えに至り、施設内にトレーニング機器を設置し予防治療としてのトレーニングサービスの提供を開始しました。その後、社会全体を明るくすることを目的に、女性の健康と美を追求するパーソナルトレーニングジムを開業、株式会社トライアス(現当社)を創業しました。

当社設立以降の主な沿革は以下のとおりであります。

|

年月 |

概要 |

|

2015年1月 |

大阪市北区に株式会社トライアス(現 株式会社フィットクルー)を設立 |

|

2015年1月 |

女性専用のパーソナルトレーニングジム「UNDEUX SUPERBODY」として、堺筋本町(大阪市中央区)スタジオを初出店 |

|

2018年4月 |

パーソナルトレーナー養成スクール プロジムとして、梅田校(大阪市北区)を初開校 |

|

2021年4月 |

東京都渋谷区に東京オフィス兼研修所開設 |

|

2021年7月 |

もっと身近に、手軽にサービスをご利用頂ける「UNDEUX SUPERBODY LIFE」として、町田スタジオ(東京都町田市)を初出店 |

|

2022年2月 |

株式会社フィットクルーに商号変更 |

|

2022年6月 |

大阪市西区に本社移転 |

|

2022年10月 |

ヘルスケア専門のパーソナルトレーニングジム「Dr.plus Fit」として、高槻スタジオ(大阪府高槻市)を初出店 |

|

2024年5月 |

東京都目黒区に東京オフィス及びフィットクルー・トレーニングセンター移転 |

3【事業の内容】

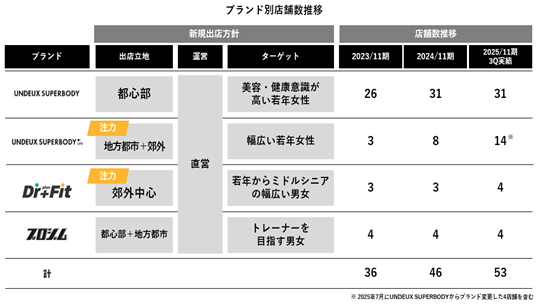

当社は「フィットネスで社会を明るくする」を企業理念とし、パーソナルトレーニングジムの運営、パーソナルトレーナー養成スクールの運営を直営展開しており、その対価を得ております。

「顧客の望みを叶える」を我々の果たすべき使命とし、トレーナーの多くは正社員として雇用し、技術だけではなく理念やミッションの教育を徹底し、全店舗で質の高いサービスを提供できるよう努めております。

当社はパーソナルトレーニングジムを運営するフィットネス関連事業の単一セグメントであるため、セグメント情報に変えて事業ブランド別の記載としております。

|

ブランド |

ブランドコンセプト・特長 |

|

UNDEUX SUPERBODY UNDEUX SUPERBODY LIFE |

「女性の健康と美で社会を明るくする」を事業コンセプトに掲げ、女性専用のパーソナルトレーニングジムUNDEUX SUPERBODYブランドで全国展開をしております。妊娠、出産、更年期等、ライフステージの変化による女性特有の健康問題解決に着目し、トレーニングだけではなく、管理栄養士による食事指導や宅配食サービス等、体内からの体質改善サポートをサービスに取り入れております。 駅から徒歩5分圏内を目安に出店することにより、利便性を高め来店に対する負担を軽減しております。トレーニングジムを辛く苦しい運動をする場所ではなく、なりたい自分に近づく姿を見るのが楽しみな場所になるよう、店舗設備にもこだわり、出店地域に合わせた内装デザインで、多くの女性に選ばれる施設づくりに注力しております。 全ブランドに共通して、社内研修や当社のスクール事業「プロジム」と連携し、全トレーナーへの定期的な研修や資格取得のサポートを行い、お客様に提供するトレーニングの品質を保っております。 UNDEUX SUPERBODYでは、短期集中で身体を変える集中コースと、集中コース終了後のリバウンド防止や運動習慣の継続等を目的とした月額制のアフターコースを提供しており、美容・健康意識が高い若年女性を主なターゲットとしております。 UNDEUX SUPERBODY LIFEは、コンセプトはUNDEUX SUPERBODYと同じですが、郊外を中心に展開し、長く通っていただくことを目的とし、初期料金を抑えた月額制の料金体系でサービスを提供しており、幅広い若年女性を主なターゲットとしております。 |

|

Dr.plus Fit |

「健康問題をトレーニングと栄養指導で解決する」を事業理念に掲げ、いつまでも健康であり続けるために運動と栄養指導でサポートするトレーニングジム業態です。 医師が監修したプログラムにより生活習慣の乱れによる不調、肩や腰の負担の軽減、全身運動・ストレッチ等による若々しい体づくりといった健康寿命の延伸からダイエット・ボディメイク等幅広いお客様に対応することを目的としております。 Dr.plus Fitは、性別に関係なくご利用いただけるサービスであり、月額制の料金体系でサービスを提供しており、若年からミドルシニアの幅広い男女をターゲットとしております。 |

|

プロジム |

「一流のパーソナルトレーナーになる。稼げるパーソナルトレーナーになる。そのために必要なことは、ここで全て教える。」を事業コンセプトとし、トレーナーを目指す男女を対象とした「プロジム」ブランドでパーソナルトレーナー養成スクールを全国展開しております。 パーソナルトレーニングジム運営をしている当社ならではのノウハウを活かし、コース期間は6か月で、トレーニング知識だけではなく、栄養学、接遇、お客様へのカウンセリング等顧客獲得の為の営業手法も授業内容に学べるよう組み込んでおります。 さらに、オプションであるNSCA対策講座では、パーソナルトレーナーに関する資格であるNSCAの資格取得に向けた授業を行っております。 |

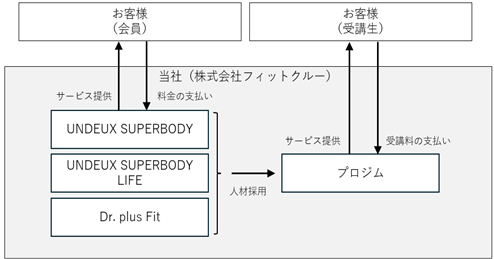

[事業系統図]

当社の主要な事業系統図は以下のとおりであります。

4【関係会社の状況】

該当事項はありません。

5【従業員の状況】

(1)提出会社の状況

|

|

|

|

|

2025年9月30日現在 |

|

従業員数(名) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

|

( |

|

|

|

(注)1.当社は、フィットネス関連事業の単一セグメントであるため、セグメント別の記載を省略しております。

2.従業員数は就業人員であり、臨時従業員数(アルバイト)は、最近1年間の平均人員を( )外数で記載しております。

3.平均年間給与は、賞与及び基準外賃金を含んでおります。

(2)労働組合の状況

労働組合は結成されておりませんが、労使関係は円満に推移しております。

(3)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

|

最近事業年度 |

||||

|

管理職に占める女性労働者の割合 (注)1 |

男性労働者の育児休業取得率 (注)2 |

労働者の男女の賃金の差異(注)1 |

||

|

全労働者 |

うち正規雇用 労働者 |

うちパート・有期労働者 |

||

|

|

|

|

|

|

(注)1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の6第1号における育児休業等の取得割合を算出したものであります。