第二部【ファンド情報】

第1【ファンドの状況】

1【投資法人の概況】

(1)【主要な経営指標等の推移】

本投資法人の営業期間(以下「事業年度」ということがあります。)は、毎年2月1日から7月末日まで、及び8月1日から翌年1月末日までの各6か月間です(本投資法人の規約(以下「規約」といいます。)第24条本文)。ただし、第1期の営業期間は、本投資法人成立の日である2025年4月1日から2026年1月末日までとなります(規約第24条ただし書)。したがって、本書の日付現在、第1期営業期間は終了しておらず、該当事項はありません。

(2)【投資法人の目的及び基本的性格】

① 投資法人の目的及び基本的性格

本投資法人は、投信法に基づき、その資産を主として特定資産に対する投資として運用することを目的とし(規約第2条)、また、本投資法人は、中長期にわたり安定した収益を確保し、また、運用資産を着実に成長させることを目的として、主として不動産等資産(投資信託及び投資法人に関する法律施行規則(平成12年総理府令第129号。その後の改正を含みます。以下「投信法施行規則」といいます。)第105条第1号ヘに定める不動産等資産に該当するものをいいます。以下同じです。)に該当し、かつ、不動産等(後記「2 投資方針 (2) 投資対象 ① 投資対象とする資産の種類 (イ)」に定義します。以下同じです。)に該当するものに投資して運用を行います。また、本投資法人は、不動産等資産に該当しない不動産等及び不動産等を主たる投資対象とする不動産対応証券(後記「2 投資方針 (2) 投資対象 ① 投資対象とする資産の種類 (ロ)」に定義します。不動産等及び不動産対応証券を総称して「不動産関連資産」といいます。以下同じです。)その他の資産にも投資することができるものとしますが、海外不動産には投資しないものとします(規約第10条)。

本投資法人の資産の運用においては、主として国内の主要な観光地及びビジネス適地を中心とした中長期的に宿泊需要が見込まれる地域に所在する不動産に投資するものとし(規約第12条第1項)、ポートフォリオにおける用途としては主としてホテル(主として宿泊施設に供される不動産及びその付帯施設をいいます。以下同じです。)を投資対象としています(規約第12条第2項)(注1)。

本投資法人は、投信法第198条第1項及び規約第55条第1項の規定に基づき、その資産の運用に係る業務を本資産運用会社に全て委託しています。本投資法人と本資産運用会社との間で2025年4月1日に締結された資産運用委託契約(その後の変更を含み、以下「資産運用委託契約」といいます。)の規定に従い、本資産運用会社は、本投資法人の運用資産に係る運用の方針につき、その社内規程として運用ガイドライン(以下「運用ガイドライン」といいます。)(注2)を制定しています。

(注1) なお、ホテルが所在する借地権が設定された土地及び将来のホテルの開発を目的として、ホテルに供されることが可能な土地(ホテル以外の施設が所在する土地を含みます。)はホテルに含まれるものとします。また、商業施設、事務所、駐車場等が複合する物件のうち、宿泊施設に供する部分を有するものにも投資を行うことができますが、投資後の本投資法人のポートフォリオ収入の80%超が宿泊施設からの賃料収入となると見込まれる場合に限ります。

(注2) 運用ガイドラインは、本資産運用会社の判断により、規約に定める本投資法人の資産運用の基本方針の最適な実現を目指し、かつ今後の諸要因の動向、変化等を勘案し、これに機動的に対応するため、規約及び資産運用委託契約に定める範囲内において、投資主総会の決議を経ることなく変更されることがあります。

(注3) 以下の文中において記載する数値は、別途記載する場合を除き、単位未満の金額については切り捨てて記載し、比率については小数第2位を四捨五入した数値を記載しています。したがって、各項目別の金額又は比率の合計が一致しない場合があります。

② 投資法人の特色

本投資法人は、投信法に基づき、資産を主として特定資産に対する投資として運用することを目的とします(規約第2条)。本投資法人は、投資主の請求による投資口の払戻しが認められないクローズド・エンド型です(規約第7条第1項)。本投資法人の資産運用は、金融商品取引法(昭和23年法律第25号。その後の改正を含みます。以下「金融商品取引法」といいます。)上の金融商品取引業者である本資産運用会社に全て委託してこれを行います。

(注1) 本投資法人は、2025年6月24日の役員会において、本投資法人が発行する投資口を保管振替機構にて取り扱うことについて同意することを決議しています。したがって、本投資口は、保管振替機構が定める日から振替投資口(振替法第226条第1項に定義されます。以下同じです。)となります(振替投資口である本投資口を、以下「本振替投資口」といいます。)。本振替投資口については、本投資法人は投資口を表示する証券を発行することができず、権利の帰属は振替口座簿の記載又は記録により定まります(振替法第226条第1項及び第227条第1項)。なお、以下、本投資法人が発行する投資証券を「本投資証券」といい、本投資証券には、別途明記する場合を除き、本振替投資口を含むものとします。

(注2) 本投資法人は、不動産等を運用財産とする匿名組合出資持分その他の投資ビークルに投資することがあります。

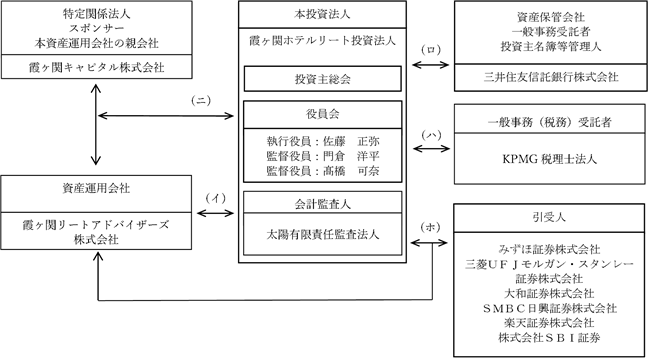

(3)【投資法人の仕組み】

① 本投資法人の仕組図

<契約の名称>

(イ) 資産運用委託契約

(ロ) 一般事務委託及び資産保管委託契約/投資主名簿等管理事務委託契約

(ハ) 税務事務委託契約

(ニ) スポンサーサポート契約

(ホ) 新投資口引受契約

② 本投資法人及び本投資法人の関係法人の名称、運営上の役割及び関係業務の内容

|

運営上の役割 |

名称 |

関係業務の内容 |

|

投資法人 |

霞ヶ関ホテルリート投資法人 |

規約に基づき、中長期にわたり安定した収益を確保し、また、運用資産を着実に成長させることを目的として、不動産関連資産を主たる投資対象として、運用資産の運用を行うものとします。 |

|

資産運用会社 |

霞ヶ関リートアドバイザーズ株式会社 |

本投資法人との間で2025年4月1日付で資産運用委託契約を締結しています。 投信法上の資産運用会社として、同契約に基づき、本投資法人の規約に定める資産運用の対象及び方針に従い、資産の運用に係る業務を行います(投信法第198条第1項)。 本資産運用会社に委託された業務の内容は、(イ)本投資法人の資産の運用に係る業務、(ロ)本投資法人の資金調達等に係る業務、(ハ)本投資法人への報告業務及び(ニ)その他本投資法人が随時委託する前記(イ)乃至(ハ)に関連し又は付随する業務(本投資法人の役員会(以下「役員会」ということがあります。)に出席して報告を行うことを含みます。)です。 |

|

運営上の役割 |

名称 |

関係業務の内容 |

|

資産保管会社 一般事務受託者 投資主名簿等管理人 |

三井住友信託銀行株式会社 |

本投資法人の設立企画人としての本資産運用会社との間で2025年3月26日付で投資主名簿等管理事務委託契約を締結し(本投資法人は2025年4月1日付で本資産運用会社から同契約上の地位を承継しています。)、また、本投資法人との間で2025年4月1日付で一般事務委託及び資産保管委託契約を締結しています。 投信法上の一般事務受託者として、投資主名簿等管理事務委託契約に基づき、(イ)投資主名簿及び新投資口予約権原簿の作成及び備置きその他の投資主名簿及び新投資口予約権原簿に関する事務、(ロ)募集投資口及び募集新投資口予約権の発行に関する事務、(ハ)投資主に対して分配する金銭の支払に関する事務、(ニ)投資主の権利行使に関する請求その他の投資主からの申出の受付に関する事務、(ホ)新投資口予約権者の権利行使に関する請求その他の新投資口予約権者からの申出の受付に関する事務並びに(ヘ)投資主総会に関する機関の運営に関する事務等を行います。 また、一般事務委託及び資産保管委託契約に基づき、投信法上の一般事務受託者として、(イ)計算に関する事務、(ロ)会計帳簿の作成に関する事務、(ハ)納税に関する事務、(ニ)本投資法人の役員会及び投資主総会の運営に関する事務(ただし、投資主総会関係書類の発送、議決権行使書の受理、集計に関する事務を除きます。)等を行います。 さらに、投信法上の資産保管会社として、一般事務委託及び資産保管委託契約に基づき、本投資法人の保有する資産の保管に係る業務等を行います。 |

|

一般事務(税務)受託者 |

KPMG税理士法人 |

本投資法人との間で2025年4月1日付で業務委託契約(以下「税務事務委託契約」といいます。)を締結しています。 投信法上の一般事務受託者として、税務事務委託契約に基づき、納税に関する事務を行います。 |

|

引受人 |

みずほ証券株式会社 三菱UFJモルガン・スタンレー証券株式会社 大和証券株式会社 SMBC日興証券株式会社 楽天証券株式会社 株式会社SBI証券 |

発行価格等決定日付で本投資法人及び本資産運用会社との間で新投資口引受契約を締結します。 投信法上の一般事務受託者として、一般募集に係る本投資口の買取引受けを行います。

|

|

特定関係法人 スポンサー 本資産運用会社の親会社 |

霞ヶ関キャピタル株式会社 |

本資産運用会社の親会社であり、本書の日付現在、本資産運用会社の発行済株式の100%を保有しています。本投資法人及び本資産運用会社との間で2025年6月20日付でスポンサーサポート契約を締結しており、優先的売買交渉権の付与を含むスポンサーサポートの提供を行います。詳細については、後記「第三部 投資法人の詳細情報 第3 管理及び運営 2 利害関係人との取引制限 (3) 利害関係人等との取引状況等 (ハ) スポンサーサポート契約」をご参照ください。 また、同契約において、本投資法人と本資産運用会社に対し、スポンサーが同契約締結日現在保有する登録商標及び同契約締結日以降に保有することになる全ての登録商標について、使用を許諾しています。 seven x seven 糸島、FAV LUX 長崎、seven x seven 石垣、FAV LUX 鹿児島天文館について、信託受託者と停止条件付定期建物賃貸借契約を締結しているfav hospitality group株式会社との間で、定期建物転貸借契約を締結します。 seven x seven 糸島、FAV LUX 長崎、seven x seven 石垣、FAV LUX 鹿児島天文館について、本投資法人、fav hospitality group株式会社及びそれぞれの物件の転々借人との間で、動産使用貸借契約を締結します。 |

(注) 「スポンサー」とは、本資産運用会社の株主であり、本投資法人及び本資産運用会社との間でスポンサーサポート契約を締結している者をいいます。以下同じです。

③ 前記以外の本投資法人の主な関係者の名称、運営上の役割及び関係業務の内容

|

運営上の役割 |

名称 |

関係業務の内容 |

|

取得予定資産の賃借人 |

fav hospitality group株式会社 |

本資産運用会社の親会社である霞ヶ関キャピタル株式会社の連結子会社であり、信託受託者との間で、取得予定資産の全てについて、2025年6月20日付で停止条件付定期建物賃貸借契約を締結しています。 また、取得予定資産の全てにおいて、本投資法人及びそれぞれの物件の転借人又は本投資法人、霞ヶ関キャピタル株式会社及びそれぞれの物件の転々借人との間で、動産使用貸借契約を締結します。 また、本投資法人及び本資産運用会社の間で2025年6月20日付で締結した商標等使用許諾及び情報開示等契約に基づいて、fav hospitality group株式会社が同契約締結日現在保有する登録商標及び同契約締結日以降に保有することになる全ての登録商標について、その使用を許諾しています。 |

(注) fav hospitality group株式会社は、本投資法人の第2期の開始日である2026年2月1日をもって特定関係法人となることが見込まれています。

④ 匿名組合出資等の仕組み

本投資法人は、本書の日付現在において、匿名組合出資持分等に出資は行っていません。

(4)【投資法人の機構】

① 投資法人の統治に関する事項

(イ) 機関の内容

a. 投資主総会

i. 投信法又は規約により定められる本投資法人に関する一定の事項は、投資主により構成される投資主総会にて決定されます(投信法第89条第1項)。投資主総会における各投資主の議決権及び決議方法については、後記「7 管理及び運営の概要 (3) 投資主・投資法人債権者の権利 ① 投資主の権利 (イ) 投資主総会における議決権」をご参照ください。

ii. 本投資法人の投資主総会は、原則として2年に1回以上開催します(規約第35条第1項)。

iii. 投資主総会は、法令に別段の定めがある場合を除き、執行役員がこれを招集するものとし、執行役員が1名の場合は当該執行役員が、執行役員が2名以上の場合は役員会において予め定めた順序に従い執行役員の1名がこれを招集します(規約第35条第2項)。

iv. 投資主総会は、2026年4月1日及び同日以後遅滞なく招集し、以後、隔年ごとの4月1日及び同日以後遅滞なく招集します。また、本投資法人は必要があるときは随時投資主総会を招集することができます(規約第35条第3項)。

v. 投資主総会を招集するには、投資主総会の日の2か月前までに当該日を公告し、当該日の2週間前までに、投資主に対して、書面をもって又は法令の定めるところに従い電磁的方法により、その通知を発するものとします。ただし、前記iv.第一文の定めに従って開催された直前の投資主総会の日から25か月を経過する前に開催される投資主総会については、当該公告を要しないものとします(規約第35条第4項)。

vi. 投資主総会の招集に際し、投資主総会参考書類等の内容である情報について、電子提供措置をとるものとします(規約第35条第5項)。

vii. 電子提供措置をとる事項のうち内閣府令で定めるものの全部又は一部について、議決権の基準日までに書面交付請求をした投資主に対して交付する書面に記載しないことができます(規約第35条第6項)。

viii.投資主総会の議長は、執行役員が1名の場合はその執行役員が、執行役員が2名以上の場合は役員会において予め定めた順序に従い執行役員の1名がこれに当たります。全ての執行役員に欠員又は事故がある場合は、役員会において予め定めた順序に従い、監督役員の1名がこれに当たります(規約第36条)。

b. 執行役員、監督役員及び役員会

i. 執行役員は、本投資法人の業務を執行し、本投資法人を代表して本投資法人の業務に関する一切の裁判上又は裁判外の行為をする権限を有しています(投信法第109条第1項及び第5項、会社法(平成17年法律第86号。その後の改正を含みます。以下「会社法」といいます。)第349条第4項)。ただし、投資主総会の招集、一般事務受託者への事務の委託、資産運用委託契約若しくは資産保管委託契約の締結又はこれらの契約内容の変更、本資産運用会社からの資産運用委託契約の解約への同意その他投信法に定められた重要な職務の執行については、役員会の承認を受けなければなりません(投信法第109条第2項)。監督役員は、執行役員の職務の執行を監督する権限を有しています(投信法第111条第1項)。また、役員会は、重要な職務の執行に関する前記の承認権限を有するほか、投信法及び規約に定める権限並びに執行役員の職務の執行を監督する権限を有しています(投信法第114条第1項)。執行役員又は監督役員は、その任務を怠ったときには、本投資法人に対し、これによって生じた損害を賠償する責任を負いますが(投信法第115条の6第1項)、本投資法人は、投信法の規定(投信法第115条の6第7項)により、規約をもって、当該責任について、当該執行役員又は監督役員が職務を行うにつき善意でかつ重大な過失がない場合において、責任の原因となった事実の内容、当該執行役員又は監督役員の職務の執行の状況その他の事情を勘案して特に必要と認めるときは、投信法第115条の6第3項の規定により免除することができる額を限度として役員会の決議によって免除することができる旨を定めています(規約第50条)。本投資法人が、執行役員又は監督役員に対して、その職務の執行に関し、当該執行役員若しくは監督役員が法令の規定に違反したことが疑われ若しくは責任の追及に係る請求を受けたことに対処するために支出する費用、又は、第三者に生じた損害を賠償する責任を負う場合において、当該執行役員若しくは監督役員が当該損害を賠償することによる損失等の全部又は一部を補償することを約する契約の内容を決定する場合、役員会の決議によらなければなりません(投信法第116条の2第1項)。また、本投資法人が、保険者との間で締結する保険契約のうち、執行役員又は監督役員がその職務の執行に関し責任を負うこと又は当該責任の追及に係る請求を受けることによって生ずることのある損害を保険者が填補することを約するものであって、執行役員又は監督役員を被保険者とするものの内容を決定するには、役員会の決議によらなければなりません(投信法第116条の3第1項)。

ii. 執行役員は2名以下、監督役員は3名以下(ただし、執行役員の員数に1を加えた数以上とします。)とします(投信法第95条、規約第44条)。

iii. 執行役員及び監督役員(以下「役員」といいます。)は、投資主総会の決議によって選任します(投信法第96条第1項、規約第45条本文)。ただし、法令の規定により設立に際して役員となる設立時役員はこの限りではありません(投信法第72条、規約第45条ただし書)。

iv. 役員の任期は、選任後2年とします。ただし、投資主総会の決議によって、法令に定める限度において、その期間を延長又は短縮することを妨げません。また、補欠として又は増員のために選任された役員の任期は、前任者又は在任者の残任期間と同一とします(規約第46条第1項)。

v. 補欠役員の選任に係る決議が効力を有する期間は、当該決議がなされた投資主総会(当該投資主総会において役員が選任されなかった場合には、役員が選任された直近の投資主総会)において選任された役員の任期が満了する時までとします。ただし、投資主総会の決議によってその期間を短縮することを妨げません(投信法第96条第2項、会社法第329条第3項、投信法施行規則第163条第3項ただし書、規約第46条第2項)。

vi. 役員は、役員会を構成します(投信法第112条、規約第47条第1項)。役員会は、法令に別段の定めがある場合を除き、執行役員が1名の場合はその執行役員が、執行役員が2名以上の場合は役員会において予め定めた順序に従い執行役員の1名がこれを招集し、議長となります(投信法第113条第1項、規約第47条第2項第1文)。全ての執行役員に欠員又は事故がある場合は、役員会において予め定めた順序に従い、監督役員の1名が議長となります(規約第47条第2項第2文)。

vii. 役員会の招集通知は、役員会の日の3日前までに、全役員に対して発します。ただし、全役員の同意を得て、招集期間を短縮し、又は招集手続を省略することができます(投信法第115条第1項、会社法第368条、規約第47条第3項)。

viii.役員会の決議は、法令又は規約に別段の定めがある場合を除き、議決に加わることのできる構成員の過半数が出席し、出席者の過半数をもって行います(投信法第115条第1項、会社法第369条第1項、規約第48条)。なお、決議について特別の利害関係を有する執行役員又は監督役員は議決に参加することができません(投信法第115条第1項、会社法第369条第2項)。

ix. 役員会招集権者以外の役員は、投信法の規定に従い、役員会の招集を請求することができます(投信法第113条第2項、第3項)。

c. 会計監査人

i. 会計監査人は、投資主総会の決議によって選任します(投信法第96条第1項、規約第52条本文)。ただし、法令の規定により、設立に際して会計監査人となる設立時会計監査人はこの限りではありません(投信法第72条、規約第52条ただし書)。

ii. 会計監査人の任期は、就任後1年経過後に最初に迎える決算期(本投資法人の各営業期間の末日をいいます。以下同じです。)後に開催される投資主総会の終結の時までとします。なお、会計監査人は、上記の投資主総会において別段の決議がなされなかったときは、その投資主総会において再任されたものとみなします(投信法第103条第1項及び第2項、規約第53条)。

iii. 会計監査人は、本投資法人の計算書類等の監査を行うとともに、執行役員の職務の執行に関し不正の行為又は法令若しくは規約に違反する重大な事実があることを発見した場合における監督役員への報告その他法令で定める業務を行います(投信法第115条の2第1項、第115条の3第1項等)。

iv. 会計監査人は、その任務を怠ったときには、本投資法人に対し、これによって生じた損害を賠償する責任を負いますが(投信法第115条の6第1項)、本投資法人は、投信法の規定(投信法第115条の6第7項)により、規約をもって、当該責任について、当該会計監査人が職務を行うにつき善意でかつ重大な過失がない場合において、責任の原因となった事実の内容、当該会計監査人の職務の執行の状況その他の事情を勘案して特に必要と認めるときは、投信法第115条の6第3項の規定により免除することができる額を限度として役員会の決議によって免除することができる旨を定めています(規約第54条)。本投資法人が、会計監査人に対して、その職務の執行に関し、会計監査人が法令の規定に違反したことが疑われ若しくは責任の追及に係る請求を受けたことに対処するために支出する費用、又は、第三者に生じた損害を賠償する責任を負う場合において、会計監査人が当該損害を賠償することによる損失等の全部又は一部を補償することを約する契約の内容を決定する場合、役員会の決議によらなければなりません(投信法第116条の2第1項)。また、本投資法人が、保険者との間で締結する保険契約のうち、会計監査人がその職務の執行に関し責任を負うこと又は当該責任の追及に係る請求を受けることによって生ずることのある損害を保険者が填補することを約するものであって、会計監査人を被保険者とするものの内容を決定するには、役員会の決議によらなければなりません(投信法第116条の3第1項)。

d. 資産運用会社、資産保管会社及び一般事務受託者

i. 本投資法人は、投信法に基づき、資産の運用に係る業務を本資産運用会社へ、資産の保管に係る業務を資産保管会社へ委託しています。本投資法人は、資産の運用及び保管に係る業務以外の業務に係る事務で投信法により第三者に委託しなければならないとされる事務については一般事務受託者へ委託しています。

ii. 本投資法人の資産運用を行う本資産運用会社に係る、本書の日付現在における運用体制については、後記「② 投資法人の運用体制」をご参照ください。

(ロ) 内部管理及び監督役員による監督の組織、人員及び手続

本投資法人は、その役員会規程において、役員会を3か月に1回以上開催することと定めています。本投資法人の役員会においては、執行役員及び監督役員が出席し、本資産運用会社が同席の上、執行役員の職務執行状況並びに本資産運用会社、一般事務受託者及び資産保管会社の業務執行状況等について執行役員の報告が行われることとされており、役員会を通じた管理を行う内部管理体制を確立しています。なお、執行役員の職務執行状況の報告は3か月に1回以上行うこととされています。また、本書の日付現在、本投資法人の監督役員には、弁護士2名(うち1名は公認会計士の資格も有しています。)が選任されており、各監督役員は、これまでの実務経験と見識に基づき、執行役員の職務執行につき様々な見地から監督を行っています。

(ハ) 内部管理、監督役員による監督及び会計監査人との相互連携

各監督役員は、本投資法人の役員会において、執行役員から職務執行状況、本資産運用会社による資産の運用管理状況並びにコンプライアンス及びリスクに関する事項について報告を受けます。また、会計監査人は、会計監査報告を作成することに加え、その職務を行うに際して執行役員の職務の執行に関し不正の行為又は法令若しくは規約に違反する重大な事実があることを発見したときには、遅滞なくこれを監督役員に報告する職務を担っています。

(ニ) 投資法人による関係法人に対する管理体制の整備の状況

本投資法人と本資産運用会社又はその取締役、本資産運用会社が資産の運用を行う他の投資法人、本資産運用会社が運用の指図を行う投資信託財産、投信法第201条第1項で定義される利害関係人等その他の投資信託及び投資法人に関する法律施行令(平成12年政令第480号。その後の改正を含みます。以下「投信法施行令」といいます。)第126条第1項各号で定める者との間において特定資産の売買その他投信法施行令で定める取引が行われたときは、本資産運用会社は、投信法施行規則の定めに従い、当該取引に係る事項を記載した書面を、本投資法人、本資産運用会社が資産の運用を行う他の投資法人、その他投信法施行令で定める者へ交付するものとされています。

その他の関係法人については、本資産運用会社を通じて、その業務の状況についての掌握を図っています。

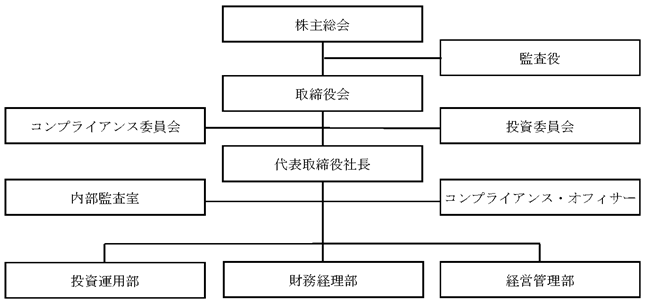

② 投資法人の運用体制

前記のとおり、本投資法人は資産の運用を本資産運用会社に委託して行います。

(イ) 業務運営の組織体制

本資産運用会社の本投資法人の資産運用に関連する業務運営の組織体制は、以下のとおりです。

本資産運用会社は、上記組織の下、本投資法人より委託を受けた資産の運用に係る業務を行います。各種業務は、投資運用部、財務経理部、経営管理部、内部監査室及びコンプライアンス・オフィサーの各部署に分掌され、投資運用部、財務経理部及び経営管理部については、担当の部長が統括します。

また、コンプライアンスに関する審議を行う機関としてコンプライアンス委員会を、資産の運用に関する審議を行う機関として投資委員会を設置しています。

(ロ) 本資産運用会社の各組織の業務分掌体制

本投資法人の資産運用に関連する各組織の業務分掌体制は、以下のとおりです。

|

部署名 |

業務の概略 |

|

取締役会 |

本投資法人に係る運用ガイドラインの制定・改廃のほか、本資産運用会社の重要な業務執行について決定を行うとともに、取締役の業務執行を監督します。 |

|

投資委員会 |

本投資法人の資産運用に関する以下の事項の審議及び決議を行います。 1. 投資方針及び財務方針の策定並びに当該方針の重要事項の変更に関する事項 2. 運用ガイドラインの策定及び変更に関する事項 3. 資産管理計画及び運用計画(資産賃貸計画、修繕計画、経営計画、経営予算及び分配政策案を総称したものをいいます。)の策定並びにこれらの計画の重要事項の変更に関する事項 4. 資産の取得及び譲渡に関する事項 5. 資金調達に関する事項 6. 本資産運用会社の利害関係者取引規程に定める利害関係者との取引に関する事項(利害関係者取引規程において投資委員会の決議を要するとされているものに限ります。) 7. その他資産運用に関する重要な事項 8. その他上記に付随する事項 |

|

部署名 |

業務の概略 |

|

コンプライアンス委員会 |

1. 本投資法人に関する以下の事項の審議及び決議を行います。 (1) 本資産運用会社の利害関係者取引規程に定める利害関係者との取引に関する事項(利害関係者取引規程においてコンプライアンス委員会の決議を要するとされているものに限ります。) (2) 投資方針及び財務方針の策定並びに当該方針の重要事項の変更に関する事項 (3) 運用ガイドラインの策定及び変更に関する事項 (4) 資産管理計画及び運用計画(資産賃貸計画、修繕計画、経営計画、経営予算及び分配政策案を総称したものをいいます。)の策定並びにこれらの計画の重要事項の変更に関する事項 (5) その他コンプライアンス・オフィサーが必要と判断する事項 2. 本資産運用会社のコンプライアンスに関する重要な事項の審議及び決議を行います。 3. その他上記に付随する事項の審議及び決議を行います。 |

|

コンプライアンス・オフィサー |

1. 本資産運用会社の社内諸規程の立案並びに改廃、資産運用業務に係る各種の意思決定、業務プロセス全般に係る法令等の遵守、その他コンプライアンスの観点からの確認、モニタリング及び指導 2. 本資産運用会社の各種会議体への付議事項の事前審査に関する業務 3. 本資産運用会社の各種決裁書の事前審査に関する業務 4. 本資産運用会社のコンプライアンス・プログラムの立案及び実施 5. 法人関係情報の管理に関する事項 6. リスク管理に関する統括業務 7. 監督官庁及び自主規制機関等への対応に関する業務 8. 苦情及び紛争等の処理に関する業務 9. 従業員等からの問い合わせや告発等への対応に関する事項 10. コンプライアンスに関する社内研修の実施及び指導に関する事項 11. 反社会的勢力への対応及び排除に関する業務 12. その他上記に付随する業務 |

|

内部監査室 |

1. 内部監査の方針及び計画の策定に関する事項 2. 内部監査の実施に関する事項 3. 内部監査報告書及び改善指示書の作成に関する事項 4. その他上記に付随する業務 |

|

投資運用部 |

1. 本投資法人の投資方針、運用方針及び投資対象資産の投資基準の策定に関する業務 2. 本投資法人の投資運用計画の立案に関する業務 3. 本投資法人の資産の取得に関する業務 4. 本投資法人の保有資産の譲渡に関する業務 5. 本投資法人の保有資産の賃貸借に関する業務 6. 本投資法人の保有資産の運営及び管理に関する業務 7. 資産管理計画書の策定に関する業務 8. 本投資法人の保有資産の運用状況の報告に関する業務 9. その他上記に付随する業務 |

|

財務経理部 |

1. 本投資法人の資金調達計画の策定に関する業務 2. 本投資法人の投資口の発行に関する業務 3. 本投資法人の借入、その他資金調達に関する業務 4. 本投資法人の情報開示、インベスターリレーションズ(IR)及び広報に関する業務 5. 本投資法人の余資の運用に関する業務 6. 本投資法人の格付けに関する業務 7. 本投資法人の経営戦略に関する業務 8. 本投資法人の経理に関する業務 9. 本投資法人の予算、決算及び税務に関する業務 10. 本資産運用会社の経理に関する業務 11. 本資産運用会社の予算、決算及び税務に関する業務 12. 本資産運用会社に対する苦情等の処理に関する業務(補助) 13. その他上記に付随する業務 |

|

部署名 |

業務の概略 |

|

経営管理部 |

1. 本投資法人の投資主総会、役員会の運営に関する業務 2. 本投資法人の役員の業務補助に関する業務 3. 本資産運用会社の経営計画に関する業務 4. 本資産運用会社の個人情報の管理に関する業務 5. 本資産運用会社の情報システム及び情報セキュリティに関する業務 6. 本資産運用会社の株主総会、取締役会の運営に関する業務 7. 本資産運用会社の各会議体の運営に関する業務 8. 本資産運用会社の総務、人事等の経営管理に関する業務 9. 本資産運用会社の事業継続計画に関する業務 10. 重要文書及び印章等の管理・保管に関する業務 11. コンプライアンス・オフィサーの所管する業務(補助) 12. その他上記に付随する業務 |

(ハ) 委員会の概要

各委員会の概要は、以下のとおりです。

a.投資委員会

|

委員 |

代表取締役社長(委員長)、取締役、コンプライアンス・オフィサー、投資運用部長、財務経理部長、経営管理部長及び1名以上の外部委員(注) |

|

開催時期・方法 |

投資委員会は、原則として3か月に1回開催します。ただし、投資委員会の委員長が本資産運用会社において必要があると認める時に適時開催することができます。 |

|

審議内容 |

本投資法人の資産運用に関する以下の事項の審議及び決議を行います。 1. 投資方針及び財務方針の策定並びに当該方針の重要事項の変更に関する事項 2. 運用ガイドラインの策定及び変更に関する事項 3. 資産管理計画及び運用計画(資産賃貸計画、修繕計画、経営計画、経営予算及び分配政策案を総称したものをいいます。)の策定並びにこれらの計画の重要事項の変更に関する事項 4. 資産の取得及び譲渡に関する事項 5. 資金調達に関する事項 6. 本資産運用会社の利害関係者取引規程に定める利害関係者との取引に関する事項(利害関係者取引規程において投資委員会の決議を要するとされているものに限ります。) 7. その他資産運用に関する重要な事項 8. その他上記に付随する事項 |

|

審議方法 |

投資委員会は、議決権を有する投資委員会委員の3分の2以上の出席(テレビ会議システム又は電話会議システムによる出席を含みます。以下本a.において同じです。)があった場合に開催されます(ただし、コンプライアンス・オフィサー及び外部委員の全員の出席を必須とします。)。投資委員会の決議は、出席した議決権を有する投資委員会委員の全会一致により決します。ただし、本資産運用会社の利害関係者取引規程に定める利害関係者との取引に関して投資委員会が審議を行う場合においては、利害関係者と利害関係を有する委員(当該利害関係者から本資産運用会社に出向し本資産運用会社業務に専従する委員は含まれません。)は当該審議及び決議に加わることができません。 |

(注) 外部委員は、本資産運用会社及び本資産運用会社が取り扱う事案との関係で利害関係を有しない不動産鑑定士であることを要するものとします。外部委員は、取締役会において選任します。なお、外部委員の候補者について取締役会に上程するにあたっては、委員長の事前の承認を得なければなりません。本書の日付現在、不動産鑑定士1名が外部委員に選任されています。

b. コンプライアンス委員会

|

委員 |

代表取締役社長、常勤取締役、コンプライアンス・オフィサー(委員長)及び1名以上の外部委員(注) |

|

開催時期・方法 |

コンプライアンス委員会は原則として3か月に1回開催します。ただし、コンプライアンス委員会の委員長が本資産運用会社において必要があると認める時に適時開催することができます。 |

|

審議内容 |

本投資法人の資産運用に関する以下の事項の審議及び決議を行います。 1. 本資産運用会社の利害関係者取引規程に定める利害関係者との取引に関する事項(利害関係者取引規程においてコンプライアンス委員会の決議を要するとされているものに限ります。) 2. 投資方針及び財務方針の策定並びに当該方針の重要事項の変更に関する事項 3. 運用ガイドラインの策定及び変更に関する事項 4. 資産管理計画及び運用計画(資産賃貸計画、修繕計画、経営計画、経営予算及び分配政策案を総称したものをいいます。)の策定並びにこれらの計画の重要事項の変更に関する事項 5. その他コンプライアンス・オフィサーが必要と判断する事項 6. 本資産運用会社のコンプライアンスに関する重要な事項 7. その他上記に付随する事項 |

|

審議方法 |

コンプライアンス委員会は、議決権を有するコンプライアンス委員会委員の3分の2以上の出席(テレビ会議システム又は電話会議システムによる出席を含みます。以下本b.において同じです。)があった場合に開催されます(ただし、コンプライアンス・オフィサー及び外部委員の全員の出席を必須とします。)。コンプライアンス委員会の決議は、出席した議決権を有するコンプライアンス委員会委員の全会一致により決します。ただし、本資産運用会社の利害関係者取引規程に定める利害関係者との取引に関してコンプライアンス委員会が審議を行う場合においては、利害関係者と利害関係を有する委員(当該利害関係者から本資産運用会社に出向し本資産運用会社業務に専従する委員は含まれません。)は当該審議及び決議に加わることができません。また、コンプライアンス委員会委員の転籍や解任などの人事上の措置が議案の内容である場合には、当該コンプライアンス委員会委員は、当該事案に関連した決議に加わることができません。 |

(注) 外部委員は、弁護士であり、かつ、コンプライアンスに関する知識及び経験があると本資産運用会社が判断した、本資産運用会社及び本資産運用会社が取り扱う事案との関係で利害関係を有しない者を、取締役会において選任します。なお、外部委員の候補者について取締役会に上程するにあたっては、委員長の事前の承認を得なければなりません。本書の日付現在、弁護士1名が外部委員に選任されています。

③ 投資運用の意思決定機構

本資産運用会社は、規約に沿って、本投資法人から資産運用の一任を受けた資産運用会社として、運用ガイドラインを策定し、投資方針、利害関係者取引規程に定める利害関係者又は本資産運用会社と本投資法人の取引についてのルール、分配の方針、開示の方針等の投資運用に関する基本的な考え方について定めます。

また、本資産運用会社は、運用ガイドラインに従い、資産管理計画書等を策定し、運用ガイドラインに定める投資方針、利害関係者取引規程に定める利害関係者又は本資産運用会社と本投資法人の取引についてのルールに従い、投資物件を選定し、その取得を決定します。

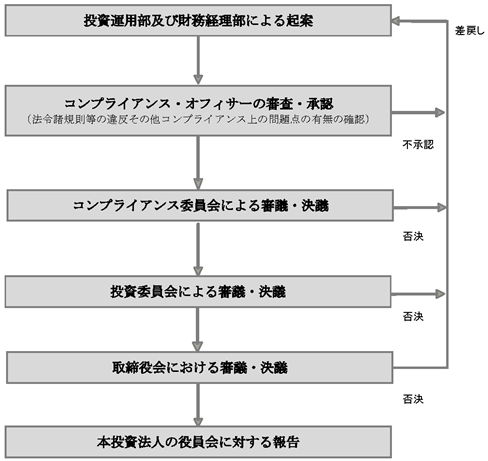

運用ガイドライン及び資産管理計画書の策定及び変更に係る意思決定フロー並びに資産の取得及び売却に係る意思決定フローは、以下のとおりです。

(イ) 運用ガイドラインの策定及び変更に関する事項

投資運用部及び財務経理部は、相互に協議の上、法令、一般社団法人投資信託協会(以下「投信協会」といいます。)の「不動産投資信託及び不動産投資法人に関する規則」及び本投資法人の投資方針等(以下「法令諸規則等」といいます。)に従い、運用ガイドライン又はその変更を起案します。

起案部署は、起案した運用ガイドライン又はその変更について、法令諸規則等の違反その他コンプライアンス上の問題点の有無の審査のために、コンプライアンス・オフィサーに対して上程します。

コンプライアンス・オフィサーにより承認された運用ガイドライン又はその変更については、コンプライアンス委員会に上程されます。

コンプライアンス委員会により承認の決議がされた運用ガイドライン又はその変更については、投資委員会に上程されます。

投資委員会により承認の決議がされた運用ガイドラインはその変更については、取締役会に上程されます。

取締役会により承認の決議がされた運用ガイドライン又はその変更については、本投資法人役員会に対して報告するものとします。

コンプライアンス・オフィサーにより承認されなかった議案、又は、本資産運用会社のコンプライアンス委員会、投資委員会若しくは取締役会において否決された議案は、いずれも起案部署に差し戻されます。

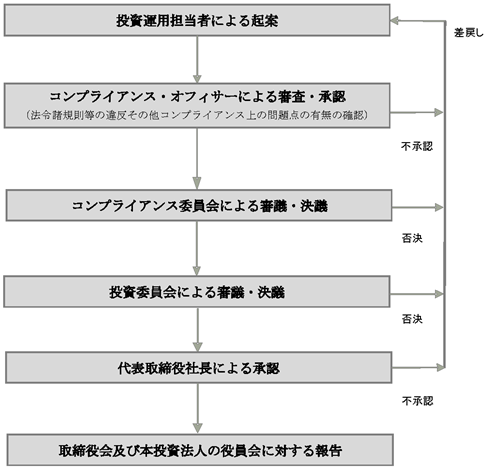

(ロ) 資産管理計画書の制定及び変更に関する事項

投資運用担当者(投資運用部長並びにその指示のもとに本投資法人の資産の取得及び譲渡その他の運用に関する業務並びに本投資法人の資産の管理に関する業務等を担当する投資運用部の役職員をいいます。以下同じです。)は、本投資法人について策定された運用ガイドライン及び運用ガイドラインに基づき毎年次ごとに制定され、随時変更される資産管理計画(以下「資産管理計画書」といいます。)に記載された投資方針及び資産管理計画等に従い、資産の取得・売却・修繕等を行います。資産管理計画書は以下の手続きに基づき制定又は変更されます。

投資運用担当者は、投信協会の「不動産投資信託及び不動産投資法人に関する規則」に従い、必要な資産管理計画書又はその変更を起案します。

起案部署は、起案した資産管理計画書又はその変更について、法令諸規則等の違反その他コンプライアンス上の問題点の有無の審査のために、コンプライアンス・オフィサーに対して上程します。

コンプライアンス・オフィサーにより承認された資産管理計画書又はその変更については、コンプライアンス委員会に上程されます。

コンプライアンス委員会により承認の決議がされた資産管理計画書又はその変更については、投資委員会に上程されます。

投資委員会により承認の決議がされた資産管理計画書又はその変更については、代表取締役社長に上程されます。

代表取締役社長により承認された資産管理計画書又はその変更については、投資運用担当者は、取締役会において、これを取締役に対して報告し、かつ、本投資法人の役員会において、これを本投資法人の役員に対して報告するものとします。

コンプライアンス・オフィサー若しくは代表取締役社長により承認されなかった議案、又は、コンプライアンス委員会若しくは投資委員会において否決された議案は、いずれも起案部署に差し戻されます。

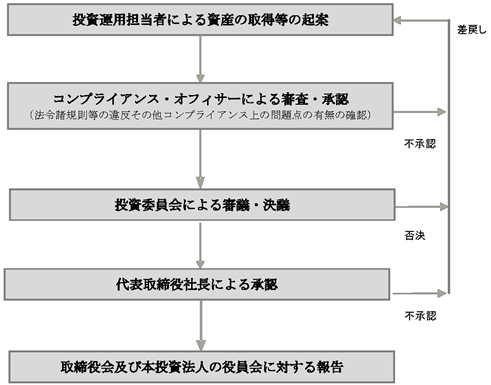

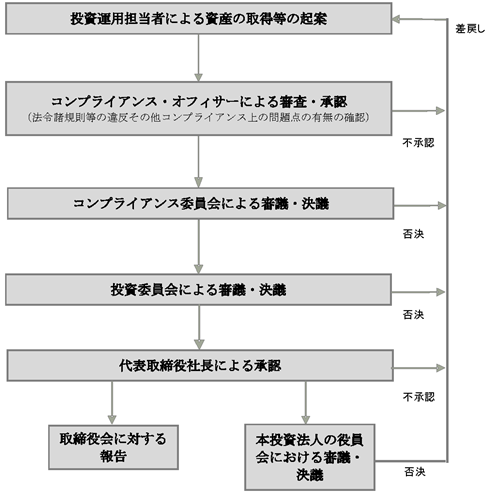

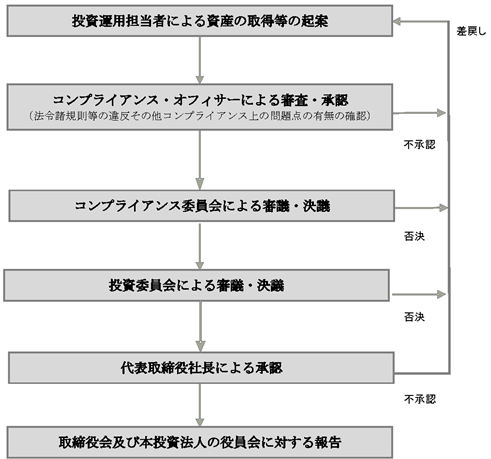

(ハ) 資産の取得及び譲渡に関する事項

投資運用担当者は、本投資法人に関する資産の取得にあたり、取引ごとに運用ガイドラインに定められたデューデリジェンスを行い、以下の手続きに基づき資産の取得を決定します。また、以下の手続きは、本投資法人に関する資産の譲渡に準用されます。

投資運用担当者は、法令諸規則等並びに運用ガイドライン及び資産管理計画書その他の規程に従い、資産の取得を起案します。

起案部署は、起案した資産の取得について、法令諸規則等の違反その他コンプライアンス上の問題点の有無の審査のために、コンプライアンス・オフィサーに対して上程します。

コンプライアンス・オフィサーにより承認された資産の取得が、本資産運用会社の利害関係者取引規程に定義される本資産運用会社の利害関係者との取引(以下「利害関係者との取引」といいます。)に該当する場合は、コンプライアンス委員会に上程されます。

コンプライアンス・オフィサーにより承認された利害関係者との取引に該当しない資産の取得、及び、コンプライアンス委員会により承認の決議がされた利害関係者との取引に該当する資産の取得については、投資委員会に上程されます。

投資委員会により承認の決議がされた資産の取得は、代表取締役社長に上程されます。

代表取締役社長により承認された資産の取得が、利害関係者との取引に該当しない場合、又は利害関係者との取引に該当し、かつ投信法第201条の2第1項に定める取引(投信法施行規則第245条の2に定める取引を除きます。)に該当しない場合は、投資運用担当者は、取締役会において、これを取締役に対して報告し、かつ、本投資法人の役員会において、これを本投資法人の役員に対して報告するものとします。

代表取締役社長により承認された資産の取得が利害関係者との取引に該当し、かつ投信法第201条の2第1項に定める取引(投信法施行規則第245条の2に定める取引を除きます。)に該当する場合は、取締役会に対する報告に加え、本投資法人の役員会に上程されます。

コンプライアンス・オフィサー若しくは代表取締役社長により承認されなかった議案、又は、コンプライアンス委員会、投資委員会若しくは本投資法人の役員会において否決された議案は、いずれも起案部署に差し戻されます。

上記(イ)の事項に関する意思決定フローは、以下のとおりです。

<運用ガイドラインの策定及び変更>

上記(ロ)の事項に関する意思決定フローは、以下のとおりです。

<資産管理計画書の制定及び変更>

上記(ハ)の事項に関する意思決定フローは、利害関係者との取引に該当しない場合、以下のとおりです。

上記(ハ)の事項に関する意思決定フローは、利害関係者との取引に該当し、かつ投信法第201条の2第1項に定める取引(投信法施行規則第245条の2に定める取引を除きます。)に該当する場合、以下のとおりです。

上記(ハ)の事項に関する意思決定フローは、利害関係者との取引に該当し、かつ投信法第201条の2第1項に定める取引(投信法施行規則第245条の2に定める取引を除きます。)に該当しない場合、以下のとおりです。

④ 投資運用に関するリスク管理体制の整備状況

本資産運用会社は、本投資法人の資産運用に関する諸リスクに対し、以下のとおりリスク管理体制を整備しています。

(イ) 運用ガイドライン及びリスク管理規程の策定・遵守

本資産運用会社は、本投資法人の規約の投資方針等の基本方針を実現するため、本投資法人の規約等に沿って運用ガイドラインを策定し、投資方針、運用に係る基本方針等を定めています。本資産運用会社は、運用ガイドラインを遵守することにより、投資運用に係るリスクの管理に努めます。

また、本資産運用会社は、リスク管理規程において、リスク管理の基本方針、リスク管理の統括者及び重要な問題の発生時の対応方法等を規定し、本資産運用会社が管理すべき主要なリスクとして、運用リスク、財務リスク、システムリスク、レピュテーション・リスク、コンプライアンスに関するリスク及び反社会的勢力に関するリスクを規定し、取締役会や本資産運用会社のリスクに関する統括者であるコンプライアンス・オフィサー及び各部署のリスク管理に関する責任者である各部署の部長の役割を定めています。なお、各リスクの状況については、コンプライアンス・オフィサーが、少なくとも1年に1度又は必要な場合には随時、モニタリングの上、評価及び分析し、各部署に対して必要な勧告及び指示を与えるとともに、その結果につき、コンプライアンス委員会及び取締役会に報告することとされており、リスク管理体制の適切性又は有効性については、内部監査室長が統括する内部監査及び外部機関による監査等により検証を行うものとしています(かかる内部監査による検証の詳細については、後記「(ロ) 内部監査による検証」をご参照ください。)。

(ロ) 内部監査による検証

内部監査室長は、内部監査計画書に基づく業務監査を実施することができるものとし、また、代表取締役社長が指示した場合には、特別監査を実施するものとします。なお、内部監査室長の内部監査は代表取締役社長又は代表取締役社長が指名する者が行います。内部監査は、各組織の業務及び運営が、金融商品取引法、投信法及び宅地建物取引業法(昭和27年法律第176号。その後の改正を含みます。以下「宅地建物取引業法」といいます。)等の法令、投信協会が定める諸規則及び本資産運用会社の社内規程等に従って、適切かつ効率的に行われているか否かの監査、不正又は重大な過失の発見及び未然防止態勢の監査、個人情報の管理及び法人関係情報の管理を含む、各種の情報管理が適切に行われているか否かの監査、事務リスク管理態勢の監査、システムリスク(コンピュータシステムのダウン又は誤作動等、システムの不備等に伴い顧客や本資産運用会社が損失を被るリスクをいいます。)に関する監査並びにその他必要な事項の内部監査等を含むものとされています。内部監査室長は、内部監査を終了したときは速やかに内部監査報告書を作成し、これを代表取締役社長及び取締役会に報告し、また、必要に応じて改善指示書を作成し、これを代表取締役社長及び取締役会に報告するとともに、代表取締役社長の承認を得た上で、被監査部の責任者に内部監査報告書及び改善指示書を交付します。被監査部の責任者は、代表取締役社長から改善又は処置すべき事項について内部監査報告書及び改善指示書を受けた場合には、速やかにその処理を行うとともに、その結果を改善報告書に記載し内部監査室長を経由して代表取締役社長に報告しなければなりません。被監査部の責任者より改善報告書が提出された場合、内部監査室長は意見のあるものについては、直ちに審議し再度意見を述べるものとし、実施事項については、処置の確認を行います。

(ハ) 利害関係者取引規程

後記「7 管理及び運営の概要 (2) 利害関係人との取引制限 ② 利害関係者取引規程」をご参照ください。

(ニ) 内部者取引等防止規程

本資産運用会社では、内部者取引等防止規程を制定し、本資産運用会社の役員及び従業員によるインサイダー取引の防止に努めています。なお、同規程において、本資産運用会社の役員及び従業員は、本投資法人が発行する投資証券、新投資口予約権証券及び投資法人債券の売買等を行う場合には、売買等の3営業日前までに法人関係情報管理責任者(本資産運用会社のコンプライアンス・オフィサーがこれにあたります。)に対して、当該売買等の許可を申請しなければならないとされており、法人関係情報管理責任者は、法人関係情報等の有無等を確認した上で、内部者取引に該当する可能性がある場合その他法令等に照らして当該売買等を許可しないことに相当の理由がある場合には、当該売買等を許可しないことができるとされています。

(ホ) フォワード・コミットメント等

フォワード・コミットメント等(先日付での売買契約であって、契約締結から1月以上経過した後に決済・物件引渡しを行うこととしているものその他これに類する契約をいいます。以下同じです。)に係る物件は、決済までの間、本投資法人の貸借対照表には計上されずオフバランスとなりますが、当該期間中の当該物件の価格変動リスクは本投資法人に帰属することになります。このため、フォワード・コミットメント等を締結する際には、解約違約金(損害賠償額の予定をいいます。以下同じです。)の上限、物件の取得額の上限、契約締結から決済・物件引渡しまでの期間の上限及び決済資金の調達方法等についてのルールを定めたフォワード・コミットメント等に関する規程を遵守し、当該リスクを管理しています。

(5)【投資法人の出資総額】

本書の日付現在、本投資法人の出資総額は160,000千円、本投資法人が発行することができる投資口の総口数は1,000万口、発行済投資口総数は1,600口です。

本書の日付現在までの出資総額及び発行済投資口の総口数の異動は、以下のとおりです。

|

年月日 |

出資総額(千円) |

発行済投資口の総口数(口) |

摘要 |

||

|

増加額 |

残高 |

増加口数 |

残高 |

||

|

2025年4月1日 |

160,000 |

160,000 |

1,600 |

1,600 |

私募設立(注) |

(注) 本投資法人は、2025年4月1日に設立されました。設立時における投資口の引受けの申込人は、霞ヶ関キャピタル株式会社です。

(6)【主要な投資主の状況】

(本書の日付現在)

|

投資主名 |

住所 |

所有投資口数 |

比率(注) |

|

霞ヶ関キャピタル株式会社 |

東京都千代田区霞が関三丁目2番1号 |

1,600口 |

100% |

(注) 「比率」とは、発行済投資口の総口数に対する所有投資口数の比率をいいます。

2【投資方針】

(1)【投資方針】

① 本投資法人の基本理念

(イ) 日本初のデベロッパー系ホテル特化型上場リート

本投資法人は、デベロッパー(注1)である霞ヶ関キャピタルをスポンサーとする、日本初のデベロッパー系ホテル特化型上場リート(注2)です。本投資法人は、スポンサーである霞ヶ関キャピタルグループ(注3)の開発力・運営力を活用し、国内ホテルマーケットで供給が不足する多人数向けホテルに日本各地で投資することを通じて、日本の観光立国としての発展に貢献しつつ持続的な成長を図り、投資主価値の向上を目指します。

(注1) 「デベロッパー」とは、土地若しくは建物又はその両方を取得し、取得した不動産を開発又は再開発することを主たる事業として行う事業体をいいます。以下同じです。

(注2) 「ホテル特化型上場リート」とは、全ての上場不動産投資法人(以下「J-REIT」といいます。)のうち、実際に保有している資産全体におけるホテルの割合(取得価格ベース)が90%を超えるものをいいます(2025年5月末日時点までの各J-REITの最新の有価証券報告書、有価証券届出書及び適時開示による公表情報その他開示資料に基づきます。)。また、ホテル特化型上場リートのうち、デベロッパーをスポンサーとするものを「デベロッパー系ホテル特化型上場リート」と称しています。

(注3) 「霞ヶ関キャピタルグループ」とは、霞ヶ関キャピタル並びにその子会社及び関連会社からなる企業グループをいいます。また、「スポンサーグループ」ということがあります。以下同じです。

(注4) 本書の写真に掲載される設備は、各取得予定資産に本書の日付現在で付帯している設備を掲載しており、将来的に変更となる場合があります。なお、同一のホテルブランドであってもホテルの仕様によっては、また同一のホテルであっても客室の仕様によっては、写真に掲載される設備が備えられていない場合があります。以下、取得予定資産の写真について同じです。

(ロ) 多人数向けホテルへの重点投資

本投資法人は、日本の観光立国化の実現に向けて、高い観光需要が期待できる都市に立地する多人数向けホテル(注)「fav(ファブ)」、「FAV LUX(ファブラックス)」及び「seven x seven(セブンバイセブン)」へ重点投資します。

(注) 「多人数向けホテル」とは、複数名で宿泊することを前提とし、宿泊料金が宿泊者数ごとではなく一部屋ごとに設定されているホテルを指します。以下同じです。

<各ホテルブランドの運営コンセプト>

|

|

|

(注) 本投資法人が本書の日付現在重点投資する方針であるホテルブランド「fav」、「FAV LUX」及び「seven x seven」について、ホテルオペレーター(運営会社)であるfav hospitality group株式会社が設定する運営コンセプトを記載しています。

② 本投資法人のインベストメント・ハイライト

<本投資法人のインベストメント・ハイライト>

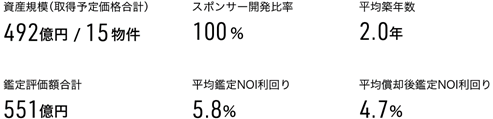

<本投資法人のIPOポートフォリオの概要>

(注1) 「IPOポートフォリオ」とは、取得予定資産取得後の時点において本投資法人が保有する予定の資産を総称していいます。以下同じです。

(注2) 「資産規模」とは、取得予定価格の合計をいい、「取得予定価格」とは、本件売買契約(後記「(2) 投資対象 ③ 取得予定資産の概要」で定義します。以下同じです。)に記載された売買代金(消費税及び地方消費税並びに売買手数料等の諸費用を含みません。)をいいます。以下同じです。

(注3) 「スポンサー開発比率」とは、取得予定資産全体に占める、スポンサーグループが開発主体として関与した物件の割合(取得予定価格ベース)をいいます。

(注4) 「平均築年数」は、各取得予定資産の、主たる建物について登記簿上表示されている新築の年月日から本書の日付現在までの経過日数を年換算したものを取得予定価格で加重平均した数値をいい、小数第2位を切り捨てて記載しています。

(注5) 「鑑定評価額」は、一般財団法人日本不動産研究所、シービーアールイー株式会社、大和不動産鑑定株式会社及び株式会社谷澤総合鑑定所から取得した各取得予定資産に係る不動産鑑定評価書に記載の2025年3月31日を価格時点とする不動産鑑定評価額を記載しています。以下同じです。

(注6) 「平均鑑定NOI利回り」とは、各取得予定資産に係る鑑定NOIの合計を取得予定価格の合計で除した比率をいいます。なお、鑑定NOIの詳細については、後記「(2) 投資対象 ③ 取得予定資産の概要 (ハ) 不動産鑑定評価書の概要」をご参照ください。以下同じです。

(注7) 「平均償却後鑑定NOI利回り」とは、各取得予定資産に係る鑑定NOIから減価償却額の見込み額を差し引いた償却後NOIの合計を取得予定価格の合計で除した比率をいいます。減価償却額の見込み額は、耐用年数に応じた償却率により本投資法人が試算した1年間の試算値を用いています。

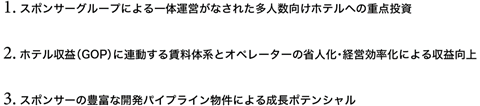

(イ) スポンサーグループによる一体運営がなされた多人数向けホテルへの重点投資

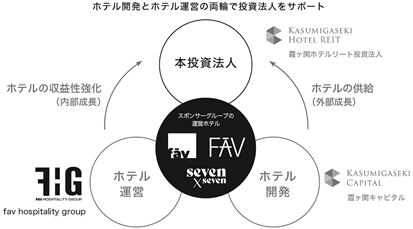

a. スポンサーグループのサポート

本書の日付現在、本投資法人が重点投資を行う方針である「fav」、「FAV LUX」及び「seven x seven」の各ホテルは、スポンサーである霞ヶ関キャピタルが開発を行っています。本投資法人及び本資産運用会社とスポンサーとの間で、スポンサーグループ等により開発されたホテルについて、一定の要件を満たす場合には、スポンサーグループ等は本投資法人に優先交渉権を付与するよう最大限努力することを内容とするスポンサーサポート契約が締結されており(注1)、本投資法人は、かかるサポートを通じて、重点投資対象であるスポンサーグループにより開発されたホテルへの投資拡大による外部成長を目指します(注2)。

また、「fav」、「FAV LUX」及び「seven x seven」の各ホテルの運営、マーケティング及びブランディングについては、本書の日付現在、霞ヶ関キャピタルグループのホテル運営会社であるfav hospitality group株式会社が担っています。本投資法人は、同社に取得予定資産を賃貸してホテルオペレーターとして起用し(注3)、かつ変動賃料を採用又は将来的に採用する方針です。本投資法人は、省人化オペレーションをはじめとする運営費用を抑える同社の取組みによりホテルの収益性が強化され、変動賃料収入の増加により本投資法人の収益が増加することを期待しており、同社によるホテル運営を通じて本投資法人の内部成長を図ります。

スポンサーグループが開発及び運営を行う多人数向けホテルは、コロナ禍におけるホテル事業への影響を踏まえて、ホテル市場において供給の不足するホテルタイプとして収益機会を確保・拡大しながら、オペレーションの工夫により損益分岐点を低く設定するなど、従来型のホテルと異なるコンセプトを持ってスポンサーグループにより企画・開発されています。また、そのようなコンセプトに沿ったホテル運営を可能にするノウハウを持つスポンサーグループにより運営されています。このように、スポンサーグループが一体となって開発及び運営を手がけている「fav」、「FAV LUX」及び「seven x seven」の各ホテルは、ホテル市場のダウンサイドリスクへの耐性を持ちながら、収益のアップサイドを取込むことができる魅力的なアセットであると本投資法人は評価しています。これらのホテルへの重点投資により、本投資法人の継続的な成長が可能になるものと考えています。

本投資法人は、このようなスポンサーグループによる開発ホテルの取得機会及びホテル運営の両輪でのサポートを受け、成長していくことを目指します。

(注1) スポンサーサポート契約の詳細については、後記「第三部 投資法人の詳細情報 第3 管理及び運営 2 利害関係人との取引制限 (3) 利害関係人等との取引状況等 (ハ) スポンサーサポート契約」をご参照ください。

(注2) 本資産運用会社は、運用ガイドラインにおいて、本投資法人のための資産の運用として、スポンサーグループの保有物件及び受託物件並びにスポンサーグループが第三者から売却予定不動産としての情報提供を受けた物件に関して、安定的かつ継続的な物件の取得機会を確保することを定めています。

(注3) 本資産運用会社は、運用ガイドラインにおいて、個々の物件について適切なテナントを選定するものとし、個々の物件の状況に応じて適切と考えられる場合には、本資産運用会社が定めるテナント選定方針及び利害関係者取引規程の要件を満たすことを条件に、fav hospitality group株式会社その他のスポンサーグループに属する会社をテナントとする方針であることを定めています。

<スポンサーグループのサポート>

b. スポンサー概要

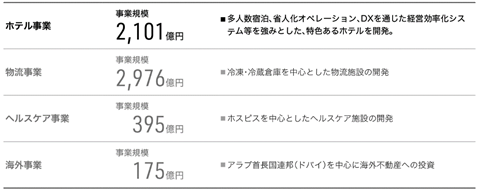

スポンサーである霞ヶ関キャピタルは、投資家資金を活用しながら様々なアセットタイプを開発するデベロッパーであり、東証プライム市場に上場しています。

<スポンサーの事業セグメント及び事業規模>

(注1) 「事業規模」は、開発完了後にスポンサーグループからコアファンド(以下にて定義します。)に売却された上でスポンサーグループがアセットマネジメントに関与している物件についてはその売買価格、開発完了又はコアファンドへの売却に至っていない物件についてはスポンサーが開発計画を元に試算している各プロジェクトの開発原価の金額の総額であり、2025年2月末日時点の数値を記載しています。なお、非開示のプロジェクト(スポンサーが開発のため不動産の取得に係る契約を締結済みのプロジェクトのうち、当該契約に基づく決済が未了のプロジェクトに限ります。)を含めて算定しています。

(注2) 本投資法人は、現行規約及び本資産運用会社の運用ガイドライン上、主としてホテルを投資対象としており、物流施設及びヘルスケア施設を取得する予定はありません。また、現行規約上、海外不動産は投資対象としていません。

(注3) 「DX」とは、ITを活用して業務プロセスをモニタリングしながらサービスの改善/変革を行い、効率的な経営を実現する取組みをいいます。以下同じです。

c. スポンサーのビジネスモデル

スポンサーである霞ヶ関キャピタルは、高回転・高効率・低リスクが見込まれるビジネスモデルを採用しています。これにより、スポンサーが開発するホテルブランドの拡大も伴いつつ、スポンサーグループの資産運用の対象となるホテルの案件数及び開発規模が拡大しています。本投資法人は、今後も、スポンサーによる適時かつ安定的なホテル物件の開発が期待できると考えており、スポンサーパイプラインを活用して、かかるスポンサー開発のホテルに投資することにより、継続的な外部成長を目指します。

<特色のある不動産開発手法>

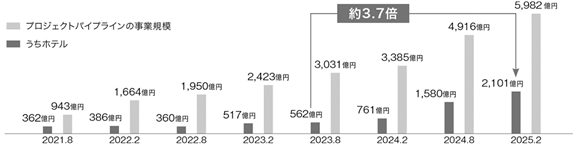

スポンサーである霞ヶ関キャピタルは、取得した開発用地をオフバランスしつつ、早期に回収した資金を再投資することで、リスクを抑えながら、プロジェクトパイプライン(注1)の加速度的な積上げを実現することを目指す、特色のある不動産開発を行っています。

スポンサーは、開発用地を取得後、最適な開発企画を行い、土地に付加価値をつけた上で開発ファンド(注2)に売却します。土地の取得から売却までの期間は約6か月です。土地が売却されることで、開発用地の取得資金を回収し売却益を実現するとともに、オフバランスされる(スポンサーの資産及び負債としては計上されなくなる)ため、スポンサーの健全な財務体質が実現します。

開発用地の売却後、スポンサーは、デベロッパー(開発主体)としてプロジェクトマネジメントにも関与してコンサルティングフィーを受領しながら、同時に、開発ファンドのファンドマネージャーとして開発用地を運用対象として資産運用を継続します。

建物完成による開発完了後、土地及び建物が開発ファンドからコアファンド(注3)に売却されます。スポンサーは、かかる売却により、開発ファンドのファンドマネージャーとして成功報酬を受領するとともに、売却後も、スポンサーグループがコアファンドのアセットマネジメントを行い、継続的に不動産の価値を高めてアセットマネジメント報酬を受領します。このようなスポンサーのビジネスモデルの下、スポンサーが開発するホテル物件については、本投資法人が開発ファンドからの売却先となることで、安定的かつ継続的な物件供給を受けることが期待できると考えています。

このように、開発用地の取得から開発までを自社1社で完結する従来型の不動産開発と比較すると、スポンサーのビジネスモデルでは、開発用地の取得後短期間で当該用地を開発ファンドに売却することで、開発完了前の段階で売却資金を用いて新たな開発用地を取得して次の開発プロジェクトを開始し、並行して開発ファンド及びコアファンドに対するコンサルティング業務・マネジメント業務の提供により報酬を得ることで、高回転・高効率で不動産開発を行うことができます。また、開発用地の売却によりオフバランスされるため、自社保有で開発を行う場合に比べて低リスクで不動産開発を行うことができます。

(注1) 「プロジェクトパイプライン」とは、スポンサーグループにおいて、開発を完了したか若しくは開発中のプロジェクト、又は将来の開発に向けて不動産の取得を完了したプロジェクトを包括的にいいます。以下同じです。

なお、本投資法人は、現行規約及び本資産運用会社の運用ガイドライン上、主としてホテルを投資対象としているため、プロジェクトパイプラインのうちホテル以外の物件は、原則として本投資法人の投資対象とはなりません。

(注2) 「開発ファンド」とは、開発利益の獲得を目的として、建物の建設前又は建設中の土地を取得し、当該土地及び当該土地の上に開発される建物を主たる投資対象とするファンドをいいます。以下同じです。

(注3) 「コアファンド」とは、テナントが入居し、満床又はそれに近い稼働となり、賃料収入が安定している物件を主たる投資対象とするファンドをいいます。以下同じです。

(注4) <特色のある不動産開発手法>には、スポンサーにおける不動産開発の一般的な流れを記載していますが、必ずしもスポンサーにおける不動産開発の全てにおいて該当するものではありません。

<スポンサーのプロジェクトパイプラインの推移>

スポンサーにおいては、スポンサーグループの開発・資産運用の対象となる案件数及び案件規模がともに拡大傾向にあり、ホテルブランドの拡大に伴い、プロジェクトパイプラインのうちホテル物件の事業規模は、2023年8月末時点から2025年2月末時点までで約3.7倍に拡大しています。

(注) 各月末日時点のプロジェクトパイプライン及びそのうちのホテル物件について、開発完了後にスポンサーグループからコアファンドに売却された上でスポンサーグループがアセットマネジメントに関与している物件についてはその売買価格、開発完了又はコアファンドへの売却に至っていない物件についてはスポンサーが開発計画を元に試算している各プロジェクトの開発原価の金額の総額を図示しています。なお、非開示のプロジェクト(スポンサーが開発のため不動産の取得に係る契約を締結済みのプロジェクトのうち、当該契約に基づく決済が未了のプロジェクトに限ります。)を含めて算定しています。

本投資法人及び本資産運用会社は、スポンサーとの間で、相互のビジネスの拡大発展を達成することを目的としてスポンサーサポート契約を締結しています。

スポンサーサポート契約を通じて、スポンサーからは、本投資法人の安定的かつ継続的な不動産等の取得の機会を提供するため、またその後の運用のため、スポンサーグループ各社の機能も活用しながら、物件の優先的売買交渉権の付与、ホテルオペレーター業務の提供及びマスターリース契約の締結をはじめとする各種サポートが提供されます(注)。本投資法人は、スポンサーサポート契約に基づくスポンサーからのサポート体制により、本投資法人が保有するホテルの資産規模を安定的に拡大していくことができるものと考えています。

(注) スポンサーサポート契約上、スポンサーグループが開発する物件のうち本投資法人の投資基準に適合する全ての物件について優先的売買交渉権の付与等のサポートが行われることが確約されているわけではありません。スポンサーサポート契約の詳細については、後記「第三部 投資法人の詳細情報 第3 管理及び運営 2 利害関係人との取引制限 (3) 利害関係人等との取引状況等 (ハ) スポンサーサポート契約」をご参照ください。

d. スポンサー開発ホテルの収益性向上を支えるホテルオペレーター

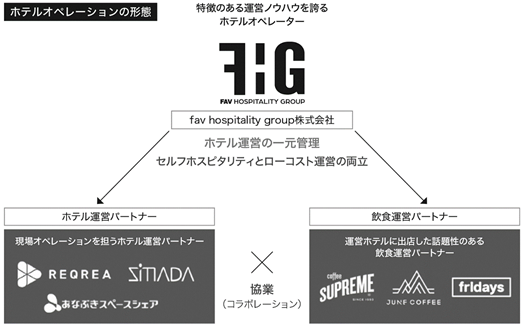

本投資法人は、特徴的な運営ノウハウを誇るスポンサーグループのオペレーター(運営会社)を採用することで、保有ホテルの運営において高い収益性を追求します。

取得予定資産を含め、「fav」、「FAV LUX」及び「seven x seven」の各ホテルの運営を担うオペレーターたるfav hospitality group株式会社は、スポンサーである霞ヶ関キャピタルのグループ企業です。同社は、ホテルの企画運営を行い、セルフホスピタリティと省人化オペレーション等によるローコスト運営を両立する運営ノウハウを確立しています。

(注) 「ホテルオペレーションの形態」は、取得予定資産の運営を担うオペレーターであるfav hospitality group株式会社が、同社が有する運営ノウハウを、現場オペレーションに関し業務委託契約を締結したホテル運営パートナーに提供するとともに、当該ホテル運営パートナーが、ホテルに出店した飲食運営パートナーとホテルフロント業務を協同して行い、これをfav hospitality group株式会社が一元的に管理することで、セルフホスピタリティと省人化オペレーション等によるローコスト運営を両立するホテル運営の実現を目指すことを表しています。なお、fav hospitality group株式会社と飲食運営パートナーの間でホテル運営に係る委託契約が締結されているものではなく、fav hospitality group株式会社がホテル運営パートナーに業務委託したホテル運営業務のうち、飲食オペレーション等の一部の業務を、ホテル運営パートナーが飲食運営パートナーに再委託しています。

<高い収益性を追求するfav hospitality group株式会社の特徴的な運営ノウハウ>

i. DXの活用による機動的かつ効率的なホテル運営の実現

ホテルの運営状況をリアルタイムで把握できるツールを活用し、意思決定のスピードアップを図り、また、レポーティング業務の効率化で運営コストを削減するなど、機動的かつ効率的なホテル運営を実施しています。

ii. セルフホスピタリティによる顧客満足度と省人化オペレーションの両立

過剰な人的なサービスを控え、ゲストが必要なタイミングでスマートフォンやタブレット等のITツールを通じて必要なサービスにアクセス可能なオペレーションを提供し、「セルフホスピタリティ」という新しいホスピタリティの在り方を提案しています。ゲストに自由でプライバシーのある滞在を提供する一方、セルフチェックイン機の導入等で省人化オペレーションも可能とし、顧客満足度と省人化オペレーションの両立により、ホテル収益の増加に寄与します。

iii. 飲食・ホテルフロントを融合し、ホスピタリティの最大化とローコスト運営を両立

飲食フロントがホテルフロントを兼務する運営ノウハウ及び各社との連携モデルを確立しており、その水平展開により、多様なホテル運営パートナー・飲食運営パートナーと協業(コラボレーション)を実施しています。これにより、トレンドを取り入れながらホスピタリティの最大化と人件費の削減によるローコスト運営を可能とし、ホテル収益の増加に寄与します。

<宿泊や飲食のサービスノウハウを提供する協業(コラボレーション)先企業一覧>

(注) <宿泊や飲食のサービスノウハウを提供する協業(コラボレーション)先企業一覧>は、2025年3月時点でfav hospitality group株式会社がホテル運営パートナー及び飲食運営パートナーとしてホテル運営に関し協業を行っている企業のロゴを一覧化したものです。

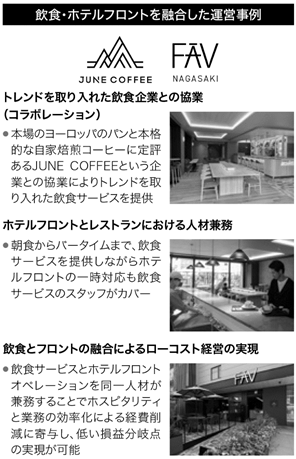

iv. 飲食・ホテルフロントを融合した運営事例(FAV LUX 長崎)

・トレンドを取り入れた飲食企業との協業(コラボレーション)

本場のヨーロッパのパンと本格的な自家焙煎コーヒーに定評あるJUNE COFFEEという企業との協業によりトレンドを取り入れた飲食サービスを提供

・ホテルフロントとレストランにおける人材兼務

朝食からバータイムまで、飲食サービスを提供しながらホテルフロントの一時対応も飲食サービスのスタッフがカバー

・飲食とフロントの融合によるローコスト経営の実現

飲食サービスとホテルフロントオペレーションを同一人材が兼務することでホスピタリティと業務の効率化による経費削減に寄与し、低い損益分岐点の実現が可能

e. 著名なアートディレクターの採用により、ホテルブランドを強化

スポンサーは、チーフクリエイティブディレクターとして、ホテルブランド等の開発で成功を収めてきたデイビッド・ミスキン(David Miskin)氏を迎え入れ、ホテルブランドを強化することに取り組んでおり、取得予定資産のブランディング向上にも寄与しています。

デイビッド・ミスキン氏は、グローバルマーケティングエージェンシー「アイリス・ワールドワイド」にて、カルチュラルアセッツ部門のCEO、不動産デベロッパーであるジェネラル・グロース・プロパティーズ(現ブルックフィールド・プロパティーズ)では、クリエイティブ&ブランド戦略担当バイスプレジデントを務めました。2023年にスポンサーのチーフクリエイティブディレクターに就任し、同氏がブランディングを手掛けた取得予定資産であるseven x seven石垣は、一般社団法人ラグジュアリージャパン観光推進機構が主催する「Luxury Japan Award 2025」(注2)において、「The 10 Best Hotels in Japan 2025」に選出されました。

(注1) デイビッド・ミスキン氏は、取得予定資産のうち、fav 高松及びfav 伊勢のリノベーション並びにFAV LUX 飛騨高山、seven x seven 糸島、FAV LUX 長崎、seven x seven 石垣、FAV LUX 鹿児島天文館及び本書の日付現在における全ての開発パイプライン物件(以下にて定義します。)のブランディングに関与していますが、その他の取得予定資産のリノベーション又はブランディングには関与していません。

(注2) 世界の富裕層の誘客など、日本のラグジュアリーツーリズムの振興のために設立された団体である一般社団法人ラグジュアリージャパン観光推進機構が主催しており、世界の富裕層に紹介するに値するホテル・旅館であること等の選考基準を策定し選考委員の事前投票及び審議に基づき実施されるアワードです。

f. スポンサーグループが運営するホテルブランドのコンセプト

スポンサーグループは、本書の日付現在、4つのブランドのホテルを運営しており、取得予定資産(IPOポートフォリオ)は、そのうちの「fav」、「FAV LUX」及び「seven x seven」の3つのホテルブランドから構成されます。

「fav」及び「FAV LUX」は、「みんないれば、もっと楽しい。」を運営コンセプトとするホテルブランドであり、省人化とホスピタリティを両立した、シンプルスタイリッシュな多人数宿泊を提供することを目的とした、多人数向けホテルブランドです。「seven x seven」は、「ラグジュアリーを遊べ」を運営コンセプトとするホテルブランドであり、変わりゆく「今の時代のラグジュアリー」を提案することを目的とした、ハイエンドホテルブランドです。また、2025年7月より新たなホテルブランドとして「BASE LAYER HOTEL」が開業しています(注)。

(注) スポンサーグループが運営するホテルブランドとして記載しており、取得予定資産の中にBASE LAYER HOTELをホテルブランドとするものは含まれず、本書の日付現在において本投資法人が当該ホテルブランドのホテルを取得する予定もありません。

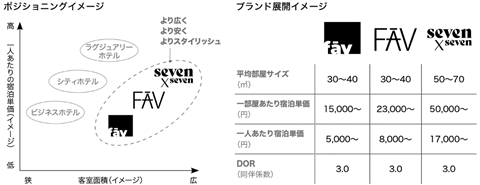

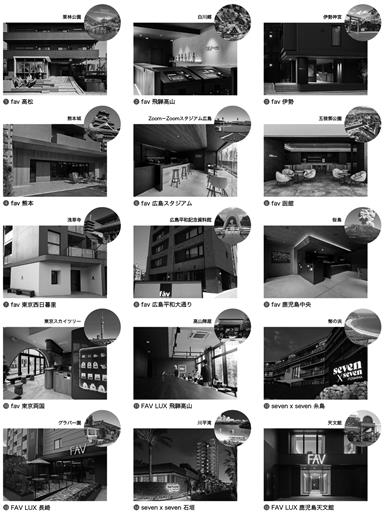

<各ホテルブランドのイメージ及び取得予定資産における各ホテルブランドの数>

<多人数宿泊需要に応えるスポンサーグループのホテルブランドのポジショニングイメージ

及びブランド展開イメージ>

(注1) 上記グラフに記載の各ホテルブランドのポジショニングイメージ及び上表に記載のブランド展開イメージは、各ホテルブランドの構想時にスポンサーにより掲げられた、開業後一定期間経過時点における目標を記載したものであり、各ホテルブランドの運営状況の実績値を示したものではなく、また、当該目標どおりの実績値が達成されることを保証するものではありません。一部屋あたり宿泊単価、一人あたり宿泊単価及びDOR(同伴係数。以下に定義します。)は時期によっても変動するため、取得予定資産の中には、直近の実績において上表のレンジに含まれていない期間があるホテルもあります。平均部屋サイズ(各ホテルにつき客室面積合計を客室数で除したものをいいます。)についても、全ての取得予定資産のホテルにおいて上表のレンジに含まれるわけではありません。

(注2) 上記グラフに記載の「ラグジュアリーホテル」、「シティホテル」及び「ビジネスホテル」のポジショニングイメージは、スポンサーグループが各ホテルブランドを開発及び運営するにあたって設定しているイメージに過ぎず、「fav」、「FAV LUX」及び「seven x seven」が、常にこれらの比較対象のホテルよりも広く、安く、スタイリッシュである客室を提供していることを示すものではありません。

(注3) 「DOR」とは、Double Occupancy Rate(同伴係数)をいい、延べ宿泊人数を販売客室数で除して得られる数をいいます。

g. 観光立国化に向けた社会課題とスポンサーグループが開発・運営するホテルの特徴

スポンサーグループは、日本の観光立国化に向けた社会課題に対応する特徴を有するホテルを開発・運営しています。本投資法人は、かかるホテルに重点投資することを通じて、日本の観光立国としての発展に貢献しつつ、投資主価値の向上を図ります。

<観光業を取り巻く社会課題とスポンサーグループが開発・運営するホテル(本投資法人の重点投資対象)の特徴>

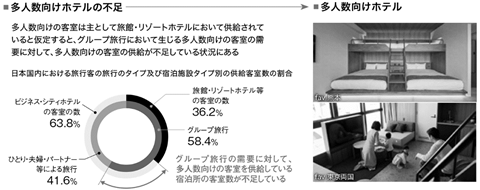

i. 多人数向けホテルの不足―多人数向けホテル

同行者が家族・親族、職場の同僚又は友人である旅行(以下「グループ旅行」といいます。)(注1)が旅行全体に占める割合は58.4%であるのに対して、日本国内の宿泊施設全体の部屋数のうち、旅館・リゾートホテル等(注2)の部屋数は、日本国内の宿泊施設全体の部屋数のうち、36.2%となっています。多人数向けの客室は主として旅館・リゾートホテルにおいて供給されている(ビジネス・シティホテルにおいては供給されない)と仮定すると、グループ旅行において生じる多人数向けの客室の需要に対して、多人数向けの客室の供給が不足している状況にあると本投資法人は考えており、これが日本の観光業における社会課題の一つであると考えています。本投資法人が重点投資対象とするホテルは、このような社会課題に着目し、多人数宿泊が可能な部屋を多く備えることで、グループ旅行による多人数向けの客室の需要と、旅館・リゾートホテル等による多人数向けの客室の供給のギャップを埋めるコンセプトを有しています。このようなコンセプトを有したホテルを本投資法人が取得することで、今後の宿泊需要の獲得と売上げの上昇による賃料収入の増加や資産価値の向上が期待できると本投資法人は考えています。

出所: 観光庁「旅行・観光消費動向調査 2024年(確報)」(2025年4月)、「宿泊旅行統計調査 2024年・年間値(速報値)」(2025年2月)

(注1) 同行者が1名であり、当該同行者が家族・親族、職場の同僚又は友人である場合もその定義に含まれるため、「グループ旅行」の全てが、多人数向けの客室を利用する場合として想定される3人以上の旅行であるわけではありません。

(注2) 「旅館・リゾートホテル等」は、旅館、リゾートホテル、簡易宿所及び会社・団体の宿泊所を総称していいます。

(注3) 「ひとり・夫婦・パートナー等による旅行」は、同行者がいない旅行、同行者が夫婦・パートナーである旅行及びその他に分類されている旅行を含み、各旅行の分類ごとの数値を合算した数値と統計の合計値の差分(分類が不詳の旅行)についても、ひとり・夫婦・パートナー等による旅行に含めて計算しています。

(注4) 「ビジネス・シティホテル」は、ビジネスホテル及びシティホテルを総称していいます。

(注5) 宿泊施設タイプ別の供給客室数の割合は、統計値における宿泊施設タイプ別の稼働客室数を対応する宿泊施設タイプ別の客室稼働率を除することにより、本資産運用会社が算出した推定値です。

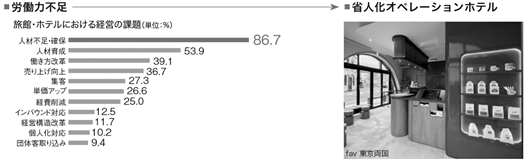

ii. 労働力不足―省人化オペレーションホテル

国内の旅館及びホテル経営においては、人材の不足・確保が経営上の大きな課題として挙がっていますが、本投資法人が重点投資対象とするホテルは、ホテルオペレーター(fav hospitality group株式会社)が省人化オペレーションを導入することにより、かかる課題に対応しています。これにより、ホテルオペレーターは人材不足を要因とした客室稼働率の低下や人件費の上昇といったホテル収益への悪影響を低減させることが可能となり、本投資法人が重点投資対象とするホテルでもGOPの維持及び向上が期待され、それを通じた本投資法人の収益の安定及び向上が期待できると考えています。

出所: 観光経済新聞「旅館・ホテル経営アンケート調査」(2024年1月)

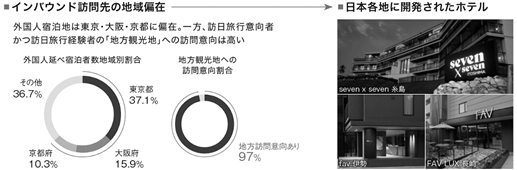

iii. インバウンド訪問先の地域偏在―日本各地に開発されたホテル

訪日旅行意向者かつ訪日旅行経験者の「地方観光地」への訪問意向は97%と高い傾向がある一方、外国人宿泊地は東京・大阪・京都に偏在しており、「地方観光地」を含むそれ以外の都道府県が占める割合は36.7%に過ぎません。本投資法人は、国内各地の観光需要が見込まれる地域に立地している物件を投資対象とする方針であり、スポンサーが日本各地の地方観光都市において開発するホテルを取得することで、インバウンド旅行者の地方観光地での宿泊需要の獲得が期待できると考えています。

出所: 国土交通省・観光庁「宿泊旅行統計調査報告(令和5年1~12月)」(2024年7月)、株式会社日本政策投資銀行・公益財団法人日本交通公社「DBJ・JTBF アジア・欧米豪 訪日外国人旅行者の意向調査 2024年度版」(2024年10月)

(注1) 「地方観光地」は、「日本の地方にある(首都圏・都市部から離れた)観光地」を指します。都市部とは、埼玉県、千葉県、東京都、神奈川県、愛知県、京都府、大阪府、兵庫県をいいます。

(注2) 「地方観光地への訪問意向割合」は、訪日旅行意向者かつ訪日旅行経験者の地方観光地への訪問意向割合を示しています。

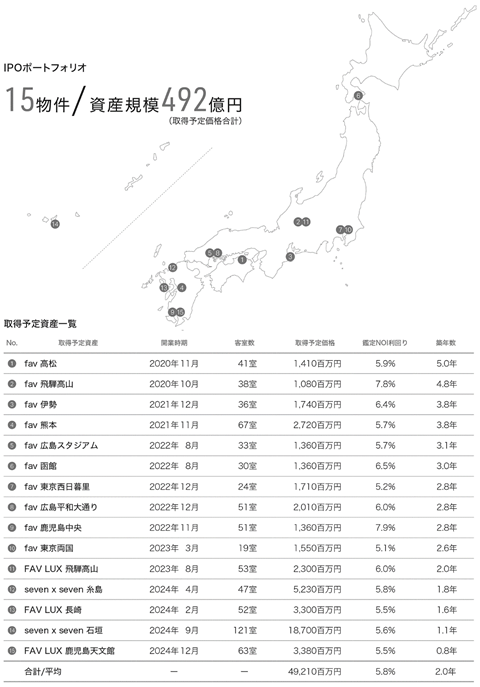

h. IPOポートフォリオ

本投資法人のIPOポートフォリオは、日本全国をカバーしており、魅力的な日本各地の観光地で開発された多人数向けホテルにより構成されます。取得予定資産は、日本全国の高い観光需要が見込まれる地域に分散して所在しており、かつ、取得を行うホテルブランドについてもコンセプトの異なる3つのブランドに分散されているため、幅広い観光客層の多様な宿泊需要を獲得でき、安定した収益の獲得が期待できます。このように、本投資法人のIPOポートフォリオは、長期安定的な配当実現に寄与するポートフォリオであると考えています。

<取得予定資産一覧>

(注1) 「鑑定NOI利回り」とは、各取得予定資産に係る鑑定NOIを取得予定価格で除した比率をいいます。なお、鑑定NOIの詳細については、後記「(2) 投資対象 ③ 取得予定資産の概要 (ハ) 不動産鑑定評価書の概要」をご参照ください。以下同じです。

(注2) 各取得予定資産の「築年数」は、主たる建物について登記簿上表示されている新築の年月日から本書の日付現在までの経過日数を年換算したものをいい、小数第2位を切り捨てて記載しています。以下同じです。

(注) 取得予定資産の写真の横に円形に掲載されている観光地は、白川郷を除いて、取得予定資産の所在地より直線距離で15キロ圏内に位置する一般的に知られる観光地を掲載したものであり、本投資法人が掲載されている物件を取得する予定はありません。白川郷については、取得予定資産であるfav 飛騨高山の所在地より直線距離で35キロ圏内に位置しますが、取得予定資産に滞在する観光客が訪問することが多い観光地として掲載をしています。

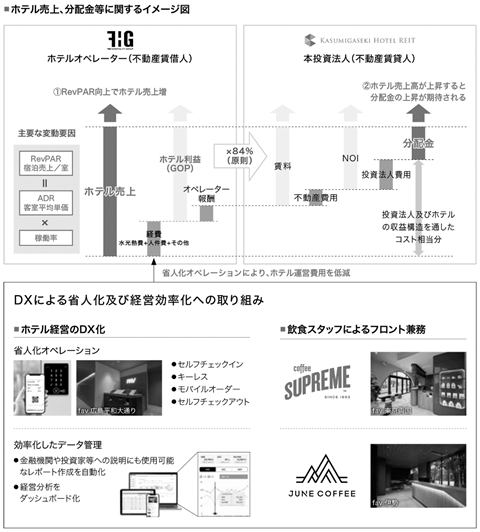

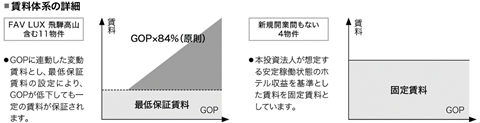

(ロ) ホテル収益(GOP)に連動する賃料体系とオペレーターの省人化・経営効率化による収益向上

a. GOPと連動する変動賃料を組み入れた賃料体系

i. GOPと連動し、分配金のアップサイドが期待できる賃料体系

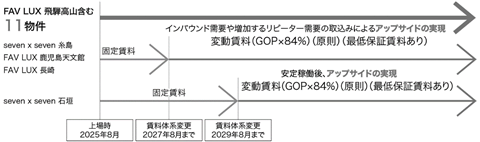

本投資法人は、GOP(注1)と連動した変動賃料を組み入れ、ホテル売上の増加やホテル運営費用の抑制によるGOPの増加が本投資法人の賃料収入の増加をもたらし、ひいては分配金上昇に寄与することが期待できる賃料体系を導入することを予定しています。取得予定資産については、15物件のうち11物件(注2)を物件取得時から変動賃料とする予定です(注3)。

本投資法人が導入する賃料体系の下では、今後も継続することが見込まれるインバウンド需要の増加や稼働年数の蓄積に伴って見込まれるリピーター需要の増加、インフレによる物価上昇等により、ホテルの売上げ、ひいてはGOPが増加した場合に、そのアップサイドを賃料収入の増加という形で本投資法人が取り込むことができると考えています。また、取得予定資産のホテル運営を担うfav hospitality group株式会社は、DX化や飲食スタッフによるフロント業務の対応の兼任等の省人化されたオペレーション体制の構築によるホテル運営費用の抑制に取り組んでおり、かかる取組みも、GOPの増加をもたらし、本投資法人の賃料収入の増加に寄与するものと考えています。

本投資法人は、GOP連動の変動賃料の採用により、ホテル運営における収益のアップサイドを取り込むことを通じて、本投資法人の分配金においてもアップサイドが期待できると考えています(注4)。

(注1) 「GOP」とは、Gross Operating Profit(売上高営業利益)をいい、基準月に係る総営業収益から当該月に係る営業費用を控除した金額をいいます。詳細については、後記「(2) 投資対象 ⑤ 取得予定資産の個別不動産の概要」をご参照ください。以下同じです。

(注2) 取得予定資産のうち、seven x seven 糸島、FAV LUX 長崎、seven x seven 石垣及びFAV LUX 鹿児島天文館を除く11物件を指します。

(注3) 取得予定資産に係る各賃貸借契約の概要については、後記「(2) 投資対象 ⑤ 取得予定資産の個別不動産の概要」をご参照ください。以下同じです。

(注4) 本投資法人による目標に過ぎず、fav hospitality group株式会社の各種施策により取得予定資産のGOPが向上することや、取得予定資産のGOPが向上すれば本投資法人の分配金も向上することを保証するものではありません。

<GOPと連動し、分配金のアップサイドが期待できる賃料体系>

取得予定資産のうち11物件においては、本投資法人による取得当初からGOPに連動した変動賃料の導入を予定しています。かかる変動賃料が本投資法人の保有物件の全てで導入されたと仮定した場合の、本投資法人におけるホテル売上高と分配金の関係性の概観は、以下のとおりです(注1)。

本投資法人が導入を予定する変動賃料は、GOPに連動しており、具体的には、原則としてホテルの売上高(総営業収益)からホテル運営の経費(水光熱費、人件費その他の営業費用)を控除したGOP(売上高営業利益)の84%(注2)(この金額が最低保証賃料を下回る場合には最低保証賃料)が、賃貸人である本投資法人へ支払われる賃料の額となります(注3)。本投資法人においては、賃料収入から不動産費用(不動産の所有者として支出する公租公課、修繕費、管理委託費等をいいます。以下同じです。)及び投資法人費用(投資法人が法人の運営のために支払う資産運用報酬、一般事務受託報酬、借入金に係る支払金利、金融費用、減価償却費等をいいます。以下同じです。)を控除した金額が、分配金の支払における原資となります。すなわち、ホテル営業における経費、ホテルオペレーターが取得する報酬、及び本投資法人における費用(不動産費用及び投資法人費用)が、投資法人及びホテルの収益構造を通じたホテル物件に対する投資におけるコストに相当し、ホテル営業における売上げからそれらを控除した残額が、分配金の原資になるという関係にあります。このように、取得予定資産のホテル売上高が上昇すると、分配金の上昇が期待できると本投資法人は考えています(注4)。なお、ホテルの収益性を示す指数であるRevPAR(注5)の上昇は、ホテル売上高の大半を占め、その主要な変動要因となる宿泊売上高の上昇を示すものであり、ホテル売上高の上昇を示すものであると本投資法人は考えています。

これに加えて、取得予定資産の運営を担うfav hospitality group株式会社が取り組む、省人化オペレーション・効率化したデータ管理をはじめとするホテル経営のDX化や飲食スタッフによるフロント兼務といった経営効率化を通じて、ホテル運営経費抑制が実現できた場合、GOPの増加に寄与し、同様に分配金の上昇につながることが期待されると本投資法人は考えています。

上記の本投資法人の保有物件の全てで上記の変動賃料制を導入したと仮定した場合のホテル売上高と分配金の関係性をイメージ図で示すと、下記のとおりとなります。

(注1) <GOPと連動し、分配金のアップサイドが期待できる賃料体系>の説明は、取得予定資産において採用される予定の変動賃料制が本投資法人の保有物件の全てで導入されたと仮定して、変動賃料の下での本投資法人におけるホテル売上高と分配金の関係性をモデル化して説明した内容にすぎません。

全ての取得予定資産で変動賃料が採用されるわけではなく、実際には、seven x seven 糸島、FAV LUX 鹿児島天文館、FAV LUX 長崎及びseven x seven 石垣では取得当初は固定賃料が採用される予定です。さらに、今後取得する物件で同様の賃料体系が採用される保証はありません。

(注2) 賃貸借契約上は、基準期間(毎年2月1日から同年7月末日までの期間及び同年8月1日から翌年1月末日までの期間をいいます。以下本(注2)において同じです。)の末日において、基準期間に対応するGOPの合計額が一定額を上回る場合には、当該差額の5%が基準期間の最終月の賃料から差し引かれることと定められており、GOPの84%が最低保証賃料を上回る場合でも、例外的に賃料がGOPの84%とならない場合があります。詳細については、後記「(2) 投資対象 ⑤ 取得予定資産の個別不動産の概要」をご参照ください。

(注3) 賃貸借契約上は、各月の賃料は、原則として、当該月のGOPの84%が最低保証賃料を上回る場合は当該月のGOPの84%、最低保証賃料と同額又はこれを下回る場合は当該月の最低保証賃料となりますが、基準期間のGOPの合計額の84%が最低保証賃料6か月分の合計額を上回る場合は、当該基準期間に対応するGOPの総額の84%、最低保証賃料6か月分の合計額と同額又はこれを下回る場合は、当該基準期間に対応する最低保証賃料6か月分が賃料総額となるよう、基準期間の最終月の賃料が調整されます。詳細については、後記「(2) 投資対象 ⑤ 取得予定資産の個別不動産の概要」をご参照ください。

(注4) 取得予定資産に係るホテル運営や本投資法人における資産運用は様々な要素により影響を受けるため、実際には、ホテル売上高が上昇した場合でも、ホテルオペレーターにおける経費の増加や本投資法人における不動産費用又は投資法人費用の増加により、分配金の上昇につながらない可能性もあります。

(注5) 「RevPAR」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、一定期間の宿泊売上高合計を同期間の販売可能客室数合計で除した値について、小数点以下を切り捨てて記載しています。

(注6) 「ADR」とは、平均客室販売単価(Average Daily Rate)をいい、一定期間の宿泊売上高合計を同期間の販売客室数(稼働した延べ客室数)合計で除した値をいい、小数点以下を切り捨てて記載しています。

(注7) 「NOI」とは、運営収益から運営費用を控除した運営純収益(Net Operating Income)をいい、減価償却費を控除する前の収益をいいます。

(注8) 「ホテル売上、分配金等に関するイメージ図」はあくまでも本投資法人で採用することがある賃料形態の説明のためのイメージ図であり、グラフの高さは実際の比率を示すものではありません。

(注9) 「セルフチェックイン」及び「セルフチェックアウト」とは、従来有人窓口で行っていたチェックイン及びチェックアウトの手続きを、QRコードなどを利用することにより無人で行うことをいいます。

(注10) 「キーレス」とは、従来フロントにて従業員が宿泊客に手渡ししていた客室の鍵をQRコードなどに置き換え、鍵の受け渡しの手続きを省略することをいいます。

(注11) 「モバイルオーダー」とは、従来対面や電話等で受け付けていた宿泊客からの注文や連絡を、主にスマートフォン等からオンラインで受け付けることをいいます。

ii. 取得予定資産の賃貸借スキームと賃料体系の詳細

上記のとおり、本投資法人は、GOPと連動した変動賃料を組み入れた賃料体系を導入する方針です。変動賃料においては、ホテル収益の減少による賃料収入のダウンサイドの影響を低減するため最低保証賃料を設定する方針ですが、さらに、稼働が安定しない可能性のある新規開業間もない物件については、稼働が安定しホテルの売上げ及び収益が安定するまでの間を対象に、かかる潜在的なダウンサイドの影響を可能な限り低減するため、賃料の全額を固定賃料とする賃料体系を採用することを検討します。かかる時限的な固定賃料制の採用等により、本投資法人が想定する稼働状況に至るまでの間において、本投資法人の賃料収入のダウンサイドを可能な限り抑制し、分配金が中長期的に安定的に確保される体制の構築を目指します。

<取得予定資産の稼働の安定化までの賃料形態>

本投資法人は、安定的な配当を実現するため、取得対象を、原則として、安定稼働している物件とし、具体的には、取得判断の時点において開業後1年以上経過している物件とします。ただし、取得判断の時点において開業後の期間が1年に満たない場合でも、取得判断の時点において既に安定稼働している又は取得後早期に安定稼働することが見込まれる物件や、安定稼働時の売上高営業粗利益に基づく固定賃料を一定期間設定すること等でキャッシュ・フローの安定性が見込まれる物件に対しては投資を行う可能性があります。

取得予定資産のうち新規開業間もない4物件(seven x seven 糸島、FAV LUX 長崎、seven x seven 石垣及びFAV LUX 鹿児島天文館)は、稼働が安定しない場合のポートフォリオの収支に与える影響に鑑み、ホテルの売上げ及び収益が安定すると考えている一定の時点までの間、賃料の全額を固定賃料とする固定賃料期間を設定する予定です。これにより、本投資法人が想定する稼働状況に至るまでの期間においては、本投資法人の賃料収入のダウンサイドを抑制し、分配金が安定的に確保される体制を目指します。固定賃料期間の経過後は、他の11物件と同様に最低保証賃料が設定された変動賃料に切り替わる予定であり、一方、固定賃料期間中に安定稼働が実現し、一定の要件を満たした場合、賃貸人から申し入れたときは、他の11物件と同様に、変動賃料(最低保証賃料あり)への切替えを誠実に協議することを約しており、キャッシュ・フローの安定性を確保しつつ、前倒しでGOP増加による賃料収入のアップサイドも見込めるスキームです。

(注) 取得予定資産について、fav hospitality group株式会社との間で締結している停止条件付定期建物賃貸借契約に基づき記載しています。取得予定資産に係る各賃貸借契約の概要については、後記「(2) 投資対象 ⑤取得予定資産の個別不動産の概要」をご参照ください。

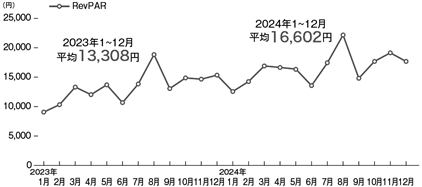

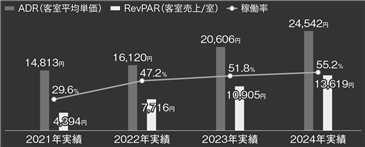

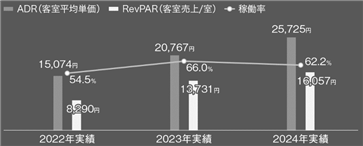

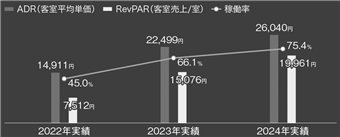

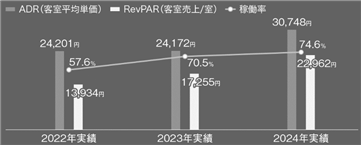

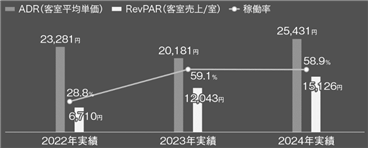

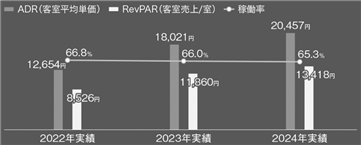

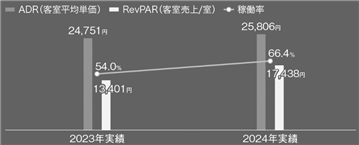

<fav10物件の売上のベースとなるRevPAR(宿泊売上/室)の過去推移>

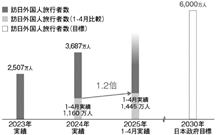

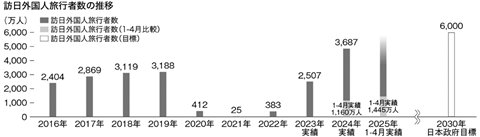

RevPARの変動は、ホテル売上高の大半を占め、その主要な変動要因となる宿泊費売上の変動を示すものと考えていますが、取得予定資産のうち、新規開業から2年以上経過しているfav10物件(注1)のRevPARは、2023年から2024年までの推移では、前年同月対比で着実に伸びており、2024年12月のRevPARも同対比で+15.2%と成長を続けています。なお、2023年から2024年にかけて、訪日外国人旅行者数も、実績値ベースで2,507万人から3,687万人に上昇しています(注2)。

<fav10物件のRevPARの過去推移>

<(参考)訪日外国人旅行者数の推移>

出所: 観光庁「観光立国推進基本計画の改定について」(2025年4月)、日本政府観光局「訪日外客数(2024年12月および年間推計値)」(2025年1月)、日本政府観光局「訪日外客数(2025年4月推計値)」(2025年5月)、日本政府観光局「年別 訪日外客数, 出国日本人数の推移」

(注1) <fav10物件のRevPARの過去推移>」は、取得予定資産に含まれる「fav」ブランドのホテル全10物件(以下「fav10物件」といいます。)の各月又は各期間におけるRevPARの平均値を記載していますが、fav 東京両国については2023年3月に開業したため、2023年1月及び同年2月のRevPARの算出には含まれていません。

(注2) <(参考)訪日外国人旅行者数の推移>は参考情報として掲載するに過ぎず、訪日外国人旅行者数が増加すれば取得予定資産のRevPARも向上することを示唆するものではありません。

(注3) <(参考)訪日外国人旅行者数の推移>における2025年1-4月実績のうち、2025年3月及び4月の数値は推計値です。

(注4) <(参考)訪日外国人旅行者数の推移>における2030年日本政府目標は、明日の日本を支える観光ビジョン構想会議(議長:内閣総理大臣)が2016年に公表した「明日の日本を支える観光ビジョン」における訪日外国人旅行者数の達成目標を示したものです。あくまでも目標として掲げられた数値であり、2030年の訪日外国人旅行者数が6,000万人となることが予想されているものではありません。

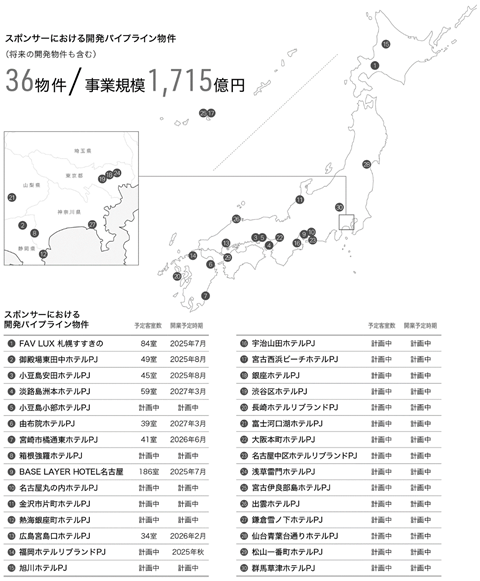

(ハ) スポンサーの豊富な開発パイプライン物件による成長ポテンシャル

本投資法人の取得予定資産のほかにも、スポンサーは日本各地の観光地において数多くの多人数向けホテルの開発を予定しています。本投資法人は、スポンサーが開発する複数のホテルについて、今後、スポンサーサポート契約を通じて優先的売買交渉権の付与を受け、取得機会を得ることを期待しており、これによりポートフォリオの継続的な成長を図ります。

(注) スポンサーサポート契約の詳細については、後記「第三部 投資法人の詳細情報 第3 管理及び運営 2 利害関係人との取引制限 (3) 利害関係人等との取引状況等 (ハ) スポンサーサポート契約」をご参照ください。

<スポンサーにおける開発パイプライン物件>

(注1) 「開発パイプライン物件」とは、プロジェクトパイプラインのうち、本投資法人の投資対象になり得る物件をいいます。

(注2) 開発パイプライン物件は、いずれも本書の日付現在において本投資法人が取得を具体的に予定・計画するものではなく、本投資法人に対して優先的売買交渉権が付与されているわけではありません。

(注3) 「予定客室数」及び「開業予定時期」は、開発状況に応じて変更される可能性があります。

(注4) 開発パイプライン物件には、スポンサーグループ外の法人が所有(又は所有を予定)しており、スポンサーグループはマネジメント業務又はコンサルティング業務の提供等のみ行っている(又はその予定である)物件が含まれていますが、いずれも、スポンサーサポート契約に基づく今後の優先交渉権付与の対象となり得る物件であるため、これらについても開発パイプライン物件に含めています。

(注5) 開発パイプライン物件の件数及び事業規模は、2025年2月末日時点においてスポンサーが有しているホテルの開発パイプライン物件の件数及び事業規模です。なお、非開示のプロジェクト(スポンサーが開発のため不動産の取得に係る契約を締結済みのプロジェクトのうち、当該契約に基づく決済が未了のプロジェクトに限ります。)を含めて算定しています。上記の開発パイプライン物件の一覧では、36物件中30物件を掲載しています。

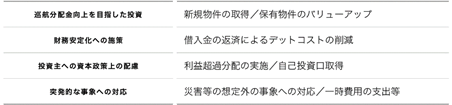

③ 戦略的キャッシュマネジメントについて

本投資法人のIPOポートフォリオは、取得価格に対する減価償却の割合が比較的大きく、築浅のホテルから構成されるという特性があるため、本投資法人は、手元資金を柔軟に活用できると考えています。本投資法人は、手元資金を運用状況や市況に応じて戦略的に活用し、巡航分配金の向上を図りながら、投資主価値の向上を目指します。

<手元資金の活用>

④ ホテル収益に応じた利益超過分配の検討

本投資法人は、経済環境、不動産市場、賃貸市場、不動産投資信託証券市場等の動向若しくは本投資法人による資産取得及び資金調達が1口当たりの分配金額に及ぼす影響等を勘案し、本投資法人が適切と判断した場合、法令等(投信協会の規則等を含みます。)に定められる金額を限度として利益を超える金銭の分配を検討することができることを規約で定めています。これにより、ホテル業界を取り巻く経済環境やホテル収益及び本投資法人の賃料収入への影響等を勘案した利益超過分配の検討をすることができます。

⑤ 財務方針

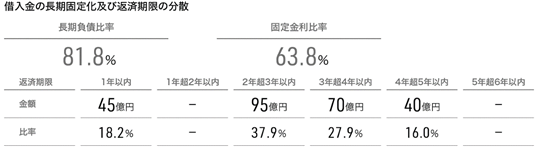

デットファイナンスの方針として、本投資法人は返済期日の分散化、借入期間の長期化、借入金利の低下・固定化を目指します。LTV(借入金残高と投資法人債発行残高の合計額を総資産額で除して得られる割合をいいます。以下同じです。)の条件については原則として60%を上限とし、平常時においては40~50%を目途として運用していきます(デットファイナンスの方針の詳細については、後記「⑪ 財務戦略」をご参照ください。)。

本投資法人は、メガバンク等を中心に分散の効いたレンダーフォーメーションを構築することで、財務基盤の安定化を図る予定です。

本投資法人が一般募集と並行して取得予定資産の取得資金の一部に充当するために実施する予定の借入れ(以下「新規借入れ」といいます。)につき、長期固定化及び返済期限の分散の状況は以下のとおりとなる予定です。

(注1) 新規借入れについては、借入先となる協調融資団のエージェントから融資に関する意向表明に係る通知書を受領しています。本書の日付現在、金銭消費貸借契約は締結されておらず、上記はかかる意向表明に係る通知書の記載及び現時点での想定に基づき記載されています。したがって、実際に新規借入れが行われることは保証されているものではなく、また、借入金総額を含む借入条件も変更されることがあります。

(注2) 「長期負債比率」は、新規借入れにおける、借入期間が1年超の借入金額又は満期までの期間が1年超の投資法人債の合計が有利子負債の総額に占める割合をいいます。

(注3) 「固定金利比率」は、新規借入れにおける、固定金利による有利子負債の残高の有利子負債残高に占める割合をいいます。なお、新規借入れの一部は、金利スワップ契約の締結により実質的に金利を固定化することを想定しており、金利スワップ契約により金利が固定化されることを想定している変動金利による有利子負債は、固定金利比率の算出においては、固定金利による有利子負債として計算しています。ただし、新規借入れの実行にあたり、金利の動向、資金調達コスト等を総合的に勘案した結果、金利スワップ契約の締結を行わない可能性があります。

エクイティファイナンスの方針として、投資法人は、新投資口の発行に際して、同時に取得する運用資産の収益性、取得時期、LTV水準、有利子負債の返済計画等を総合的に勘案し、新投資口の発行による持分割合の低下に配慮しながら、金融環境を踏まえて決定します。

⑥ インバウンド需要が牽引する日本旅行市場の成長

足許の観光需要が回復する局面において、日本人旅行者数及び訪日外国人旅行者数は増加を見せており、観光業の回復基調が続いています。特に、訪日外国人旅行者数は2016年以降、コロナ禍の時期を除いて急速に増加しており、2024年には過去最高であったコロナ禍以前の2019年の水準を上回り、その勢いは継続しています。このような訪日外国人旅行者数の増加は、インバウンド需要の拡大の促進と観光立国としての日本の競争力の高まりを示しているといえます。加えて、日本政府は、観光立国の推進に向けて、2016年公表の「明日の日本を支える観光ビジョン」において、2030年にインバウンド旅行者数を6,000万人とする目標を掲げています。また、国内日本人旅行者においても、2023年における日本人国内宿泊旅行における消費総額は、訪日外国人の宿泊旅行消費総額に比べて約3倍の規模を誇り、国内観光旅行にも大きな需要があるといえます。本投資法人は、これらの訪日外国人旅行者及び日本人旅行者双方の宿泊需要が継続し、日本の旅行市場が今後も安定的に推移するものと考えています。

しかしながら、本邦の観光産業には、依然として、労働力の不足、多人数向け宿泊施設の不足、そして観光客の訪問先の地域偏在といった多くの課題が存在しています。また、インバウンド需要の拡大を受け、訪日外国人の受け入れ体制を整備し、観光業全体の更なる発展を促進することが求められています。本投資法人は、今後の観光需要の拡大の継続を見越して、観光産業の課題の解決に資するホテルへの投資を進めることで、日本の観光産業の持続的成長に貢献できると考えています。

出所: 観光庁「観光立国推進基本計画の改定について」(2025年4月)、日本政府観光局「訪日外客数(2024年12月および年間推計値)」(2025年1月)、日本政府観光局「訪日外客数(2025年4月推計値)」(2025年5月)、日本政府観光局「年別 訪日外客数, 出国日本人数の推移」

(注1) 「訪日外国人旅行者数の推移」における2025年1-4月実績のうち、2025年3月及び4月の数値は推計値です。

(注2) 「訪日外国人旅行者数の推移」における2030年日本政府目標は、明日の日本を支える観光ビジョン構想会議(議長:内閣総理大臣)が2016年に公表した「明日の日本を支える観光ビジョン」における訪日外国人旅行者数の達成目標を示したものです。あくまでも目標として掲げられた数値であり、2030年の訪日外国人旅行者数が6,000万人となることが予想されているものではありません。

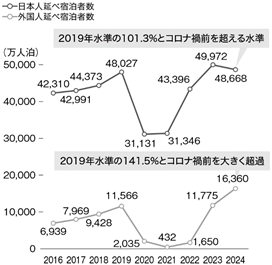

<日本旅行における延べ宿泊者数の推移>

出所: 観光庁「宿泊旅行統計調査(2024年・年間値(速報値))」(2025年2月)

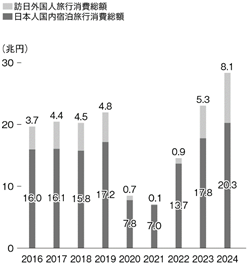

<日本旅行における宿泊旅行の消費総額の推移>

出所: 観光庁「旅行・観光消費動向調査2024年 年間値(確報)」(2025年4月)

(注) 2020年~2022年における訪日外国人旅行消費総額は、新型コロナウイルス感染症の影響により試算値です。

⑦ 訪日リピーター増加に伴う地方観光需要の拡大期待

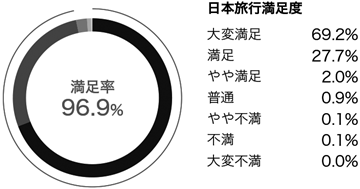

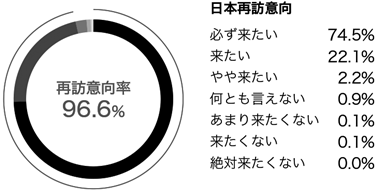

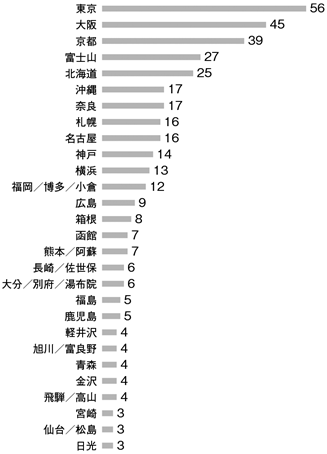

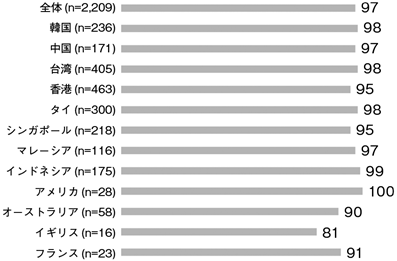

訪日外国人の日本旅行の満足率は96.9%であり、再訪意向率も96.6%であり、いずれも高い水準にあります。日本の観光地の訪問経験を観光地別に見ると、東京、大阪、京都など主要都市の観光地の訪問経験率が高い一方、首都圏や都市部から離れた地方の観光地の訪問経験率は低い傾向がみられます。しかし、訪日外国人の地方観光地への訪問意向率は97%に上り、また、地方観光地への訪問者の属性を見ると、初訪日旅行者のうち地方観光地を訪問する旅行者の比率は約70%であるのに対し、訪日リピーターのうち地方観光地を訪問する旅行者の比率は約90%に上っており、訪日外国人、特に訪日リピーターにおいては地方観光地訪問の高い需要が見られます。日本観光の全体的な満足度と再訪意向の高さから、今後、訪日リピーター数の増加やそれに伴う訪日外国人の地方観光の機会の増加が期待され、地方観光地は訪日外国人の旅行先として一層重要になると本投資法人は考えています。

<訪日外国人の訪日旅行全体の満足度>

出所: 観光庁「インバウンド消費動向調査 2024年(令和6年)暦年 確報」(2025年3月)

(注) 「満足率」は、全ての回答のうち「大変満足」及び「満足」という回答の合計の割合

<訪日外国人の日本への再訪意向>

出所: 観光庁「インバウンド消費動向調査 2024年(令和6年)暦年 確報」(2025年3月)

(注) 「再訪意向率」は、全ての回答のうち「必ず来たい」及び「来たい」という回答の合計の割合

<訪日外国人の日本の観光地の訪問経験(単位:%)>

<訪日外国人の地方観光地への訪問率の比較(単位:%)>

<訪日外国人の地方観光地への訪問意向率(単位:%)>

出所: 上記3つの図表につき、いずれも株式会社日本政策投資銀行・公益財団法人日本交通公社「DBJ・JTBF アジア・欧米豪 訪日外国人旅行者の意向調査 2024年度版」(2024年10月)

(注1) 「地方観光地」は「日本の地方にある(首都圏・都市部から離れた)観光地」を指します。都市部とは、埼玉県、千葉県、東京都、神奈川県、愛知県、京都府、大阪府、兵庫県をいいます。

(注2) 「地方観光地への訪問意向率」は、訪日旅行意向者かつ訪日旅行経験者の地方観光地への訪問意向割合を示しています。

上記のとおり、日本旅行市場は、堅調な国内客の需要及び成長のドライバーとして期待されるインバウンドの需要により、今後も順調に推移していくと考えられます。一方で、労働力不足やインバウンド訪問先の地域偏在等、観光立国化に向けた社会課題は多く存在しています。本投資法人は、スポンサーが開発する観光立国化に向けた社会課題の解決に資するホテルに重点投資し、日本宿泊旅行客の需要を取り込む方針です。

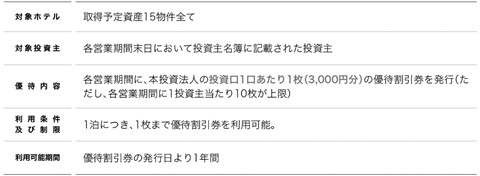

⑧ 投資主優待制度の導入

本投資法人は、投資主の満足度を向上させ、個人投資家をはじめとする投資家に投資主の裾野を拡大することを企図し、各営業期間末日(初回は2026年1月末日)において本投資法人の投資主名簿に記載された各投資主を対象として、投資主優待制度(以下「本投資主優待制度」といいます。)を導入することを予定しています。

<本投資主優待制度の概要>

(注1) 本投資法人が今後取得予定資産以外のホテルを取得した場合にそれらのホテルが本投資主優待制度の対象になるかは未定です。

(注2) 上記の投資主優待制度の内容は、本書の日付現在において実施を予定しているものであり、今後内容が変更され、又は、実施が取りやめられる可能性があります。かかるリスクについては、後記「3 投資リスク (1) リスク要因 ⑥ その他 (ト) 投資主優待制度に関するリスク」をご参照ください。

(注3) 利用可能期間は、本投資主優待制度を利用して宿泊できる期間を意味し、実際の宿泊日が当該利用期間内であることが必要です。

⑨ 運用ガイドラインにおける基本方針及び成長戦略

(イ) 基本方針

本投資法人は、主として後記「(2) 投資対象」に掲げる資産を運用することを目的に、運用ガイドラインに定める成長戦略やポートフォリオ構築方針、運用方針、財務方針、分配方針、開示方針等を遵守することで、本投資法人へ投資する投資家等に対して長期安定的な配当を実現し得る健全なポートフォリオを構築し、もって安定的な配当収益ニーズにこたえることを目指すこととします。

(ロ) 成長戦略

本資産運用会社は、中長期的な観点での本投資法人の資産価値の向上と収益の拡大を、内部成長及び外部成長の達成により目指すこととします。

ここで内部成長とは、主に以下の内部的な要因による成長をいいます。

・賃貸収入の向上(売上歩合賃料の増加を含みます。)

・収益機会の増加

・不動産管理経費等の削減

・適切な支出コントロール

一方、外部成長とは、追加物件の取得又は追加設備投資等を契機とした、主に以下の外部的な要因による成長をいいます。

・資産規模の拡大に伴う一投資口当たりの経費削減

・資本コストを上回る利回りを見込むことができる物件の取得

・リニューアルによる誘致力の維持及び向上

・物件入替による収益力の向上

a. 内部成長

i. 資産運用の最適化

本資産運用会社は、本投資法人のための資産の運用として、本投資法人が内部成長を達成するため、中長期的な観点からのポートフォリオ価値の最大化を目指した運用を行います。本資産運用会社は、個々の物件について適切なテナントを選定します(ただし、個々の物件の状況に応じて適切と考えられる場合には、後記「⑮ 運用に関する基本方針 (ロ) テナント選定方針」及び本資産運用会社の利害関係者取引規程の要件を満たすことを条件に、fav hospitality group株式会社その他の霞ヶ関キャピタル株式会社のグループ会社をテナントとする方針です。)とともに、PM会社を選任し、当該PM会社に対して指示及び監督を行い、主に以下の目標に基づき、個別物件のキャッシュ・フローの最大化を目指すこととします。

・テナントとの信頼関係構築・維持・向上及びテナント営業により、テナント満足度の向上を図り、賃料の維持及び向上を目指すこととします。

・効率的な管理運営により、不動産管理経費等の削減を目指し、適切な支出のコントロールを行います。

b. 外部成長

i. スポンサーからの物件取得

本資産運用会社は、本投資法人のための資産の運用として、霞ヶ関キャピタル株式会社又は同社のグループ会社の保有物件(スポンサー又は同社のグループ会社が出資又は開発に関与するファンドの保有物件を含みます。)及び受託物件並びにスポンサー又は同社のグループ会社が第三者から売却予定不動産としての情報提供を受けた物件に関して、安定的かつ継続的な物件の取得機会を確保するものとします。

ii.物件取得

本資産運用会社は、本投資法人のための資産の運用として、主として中長期的に安定的な運用が見込めるホテルを、本資産運用会社の独自の情報収集能力と物件精査能力によって、合理的な価格水準で取得するものとします。取得にあたっては、長期保有を前提とし、ポートフォリオの質の維持及び向上を図るべく物件精査に基づく個々の不動産の選別を行うと同時に、資産価値の向上と収益の拡大に結びつくポートフォリオ構築を目指すこととします。

⑩ ポートフォリオ構築方針

(イ) 用途

主としてホテルに投資を行います。なお、ホテルが所在する借地権が設定された土地及び将来のホテルの開発を目的として、ホテルに供されることが可能な土地(ホテル以外の施設が所在する土地を含みます。)(以下「底地」といいます。)はホテルに含まれるものとします。また、商業施設、事務所、駐車場等が複合する物件のうち、宿泊施設に供する部分を有するものにも投資を行うことができますが、投資後の本投資法人のポートフォリオ収入の80%超が宿泊施設からの賃料収入となると見込まれる場合に限ります。

(ロ) ホテルカテゴリー別投資比率(取得価格ベース)

ホテルカテゴリー別の投資比率(取得価格ベース)は原則として以下のとおりとします。以下のホテルカテゴリーに該当するかどうかは、ヒアリング等による調査を行った上で、部屋の広さ、同伴係数、宿泊者属性、観光地又はビジネス街からの距離及び移動手段等を総合的に勘案して判断します。ただし、一時的に以下の比率のとおりとならないことがあります。

主として観光を中心としたレジャー需要の取り込みが中長期的に見込まれるホテル

70%以上

主としてビジネス需要の取り込みが中長期的に見込まれるホテル

30%以下

(ハ) 運用期間

原則として、中長期保有を目的として物件を取得し、短期売買目的の物件の取得は行いません(「短期」とは1年未満の期間を、「中期」とは1年以上5年以下の期間を、「長期」とは5年を超える期間をいいます。)。

(ニ) 共通投資基準

|

①立地 |

国内の主要な観光地及びビジネス適地を中心とした中長期的に宿泊需要が見込まれる地域(注)に投資します。 |

|

②物件規模 |

原則として、1物件当たりの取得価格は5億円以上とします。ただし、5億円を下回る場合であっても、保有物件との一体運用により価値向上が見込まれる物件や、他の物件と一括で取得することが投資法人の利益に資することが見込まれる物件等、物件取得により投資法人の利益に資することが見込まれる物件に対しては投資を行う可能性があります。 |

|

③構造 |

主要部分が鉄骨鉄筋コンクリート造、鉄筋コンクリート造、鉄骨造又はこれらと同等の構造耐力等を有する物件とします。 |

|

④耐震性 |

原則として、新耐震基準に基づく物件(旧耐震基準であっても新耐震基準に適合するよう耐震補強工事実施後に組み入れる物件を含みます。なお、耐震補強工事に係る費用については、原則として売主の負担としますが、合理的な理由が認められる場合には、本投資法人の負担とすることができます。この場合、当該費用は取得価格に適切に反映するものとします。)を投資対象とします。例外として、検討時点では新耐震基準と同等水準以上の性能を有していない物件であっても、耐震補強工事を行うことにより、新耐震基準と同等水準以上の耐震性を有することが十分に見込める場合には、補強工事を実施することで、投資可能とします。また、個別物件のPML値(地震による予想最大損失率をいいます。)は原則として15%以下とします。ただし、個別の投資対象不動産でPMLが15%を超えるものがある場合であっても、当該投資対象不動産を含めたポートフォリオPMLが15%以下である場合には、損失予想額等を検証し、耐震補強工事の実施、地震保険の付保等の対応を検討の上、投資を行う場合があります(ただし、この場合であっても個別の投資対象不動産ごとのPML値は20%を超えることはできません。)。取得時において、1物件当たりのPML値が15%超の物件がある場合には、その物件について個別に当該物件におけるPML15%超過部分相当において地震保険(火災保険等の特約で付保する場合を含みます。)を付保することで投資するものとします。 |

|

⑤遵法性 |

都市計画法、建築基準法及びこれに関連する諸法令を遵守している物件又は取得までに遵守することが確定している物件を原則として投資対象とします。ただし、既存不適格の物件、又は将来的に違法性の是正が見込まれている物件に対しては投資を行う可能性があります。 |

|

⑥環境・地質 |

専門業者が作成したエンジニアリング・レポート、地歴調査報告書等において、有害物質等が内在する可能性が低い又は内在しているが当該有害物質に関連する全ての法律に基づき、適法に保管又は処理等がなされている等により、当該有害物質等が内在していることが運用上の障害となる可能性が低いと判断された物件とします。 |

|

⑦権利関係 |

原則として、所有権としますが、借地権物件についても検討します。共有、区分所有、底地等に係る物件についても、投資の可否を個別に判断します。現物不動産か信託受益権かについての選択は、売主の意向、取得時の流通コスト、取得後の管理コスト等を総合的に勘案して判断します。資産対応証券及び匿名組合出資についても投資対象資産として検討します。 |

|

⑧安定稼働 |

原則として、安定稼働している物件とし、具体的には取得判断の時点において開業後1年以上経過している物件とします。ただし、取得判断の時点において開業後の期間が1年に満たない場合でも、取得判断の時点において既に安定稼働している又は取得後早期に安定稼働することが見込まれる物件や、安定稼働時の売上高営業粗利益に基づく固定賃料を一定期間設定すること等でキャッシュ・フローの安定性が見込まれる物件に対しては投資を行う可能性があります。 |

|

⑨テナント |

テナント(テナントから転貸又は委託を受けるオペレーターを含みます。)の属性、信用力、運営能力賃貸借契約の条件等を総合的に勘案した上で投資します。ただし、個々の物件の状況に応じて適切と考えられる場合には、後記「⑮ 運用に関する基本方針 (ロ) テナント選定方針」及び本資産運用会社の利害関係者取引規程の要件を満たすことを条件に、fav hospitality group株式会社その他のスポンサーのグループ会社をテナントとする方針です。 |

|

⑩開発案件 |

竣工前の未稼働不動産等への投資を原則として行いません。ただし、未竣工ではあるものの、建物の竣工、引渡し、その後のテナント確保についてのリスクが極小化されている(当該建物の竣工後のテナントが確保できているもののみならず、当該建物の引渡し後一定期間は賃料が発生しないことが想定されている場合を含みます。)と判断できる投資資産については、当該物件未竣工時点での売買契約の締結を検討することがあり、また、建物が竣工しており、テナントとの賃貸借に係る書面による合意がなされているものの、賃料が未発生かつ相当期間後には賃料が発生することが確実な投資資産(いわゆるフリーレント期間中の投資資産)については、投資を行うことがあります。また、建替えにより競争力の向上が見込まれる場合や経年劣化に伴い維持管理コスト負担が増加した場合等には、建替えがポートフォリオに過大な影響を与えない範囲で、建替えを行うことができるものとします。なお、本投資法人は、開発物件を取得する場合には、投資案件の選定時のみならず、不動産等の引渡しを受ける前にも、後記「⑬デューデリジェンス基準」記載の各項目の確認を行います。また、当該物件未竣工時点で締結する売買契約がフォワード・コミットメント等に該当する場合には、後記「⑭フォワード・コミットメント等に関する方針」に記載の方針に従い、適切なリスク管理に努めます。 |

(注) 「中長期的に宿泊需要が見込まれる地域」 とは、本資産運用会社の運用ガイドラインにおいて、「国内における主要都市又はその周辺、年間宿泊者数又は観光客数が一定以上で推移している地域及び近隣に観光資源を擁し国内外からの継続的な観光需要が見込まれる地域」と定義しています。

(ホ) その他のポートフォリオ構築方針

売却を検討する場合は、市場状況を勘案し、ポートフォリオ全体に与える影響等を考慮し、総合的に判断します。

本投資法人は、一般経済情勢、金融情勢、消費者動向、不動産市況等のマクロ経済情勢若しくは投資法人の経営環境に急激な変化が生じ、投資主の属性若しくは分布状況に変化が生じ、又はその他の理由により、投資主の利益を毀損するおそれがある場合、投資主の利益を守るため必要な処置を講ずることができるものとします。

(ヘ) 取得方針

物件の取得については以下の項目を遵守します。

a. 取得価格は適正価格調査のため鑑定評価を取得し、その鑑定評価額を考慮し個別に判断します。

b. 本資産運用会社の定める利害関係者取引規程に定義される利害関係者から不動産、不動産の賃借権及び地上権並びに不動産、不動産の賃借権及び地上権を信託する信託受益権(以下、本「(1) 投資方針」において「対象物件」と総称します。)を取得する場合の取得価格は、利害関係者又は投信法施行規則第244条の2各号に掲げられる者でない不動産鑑定士(法人を含みます。)が鑑定した評価額(以下、本「(1) 投資方針」において「鑑定評価額」といいます。)を超えてはなりません。ただし、鑑定評価額は、対象物件そのものの価格であり、取得価格には、税金、取得費用、信託設定に要する費用、信託勘定内の積立金、信託収益、固定資産税等の期間按分精算額等を含みません。

c. 前記b.の利害関係者以外の第三者から取得する場合の取得価格は、鑑定評価額に加えて、投資採算、物件のポテンシャル、物件の立地、物件の将来の価値の維持向上等を総合的に勘案した合理的な価格とします。

d. 取得する物件全てが投資適格物件であることを確認するものとし、投資不適格物件との抱き合わせあるいは物件購入と無関係な付帯条件がないこととします。

(ト) ブリッジファンド等を活用した物件の取得

本投資法人による物件の取得に際し、ブリッジファンド又はリース会社等(以下「ブリッジファンド等」といいます。)のウェアハウジング機能を活用する場合には、以下の項目を遵守します。

a. ブリッジファンド等を活用した物件の取得は、本資産運用会社とブリッジファンド等を運営する第三者(以下「ブリッジファンド等運営者」といいます。)との合意により行います。当該合意に際しては、ブリッジファンド等運営者との間で、ブリッジファンド等による取得のストラクチャー及び諸条件、役割分担、業務範囲、各種資料の取扱い、利益相反回避のための方策等について折衝を行い、その折衝経緯等につき記録します。

b. ブリッジファンド等を活用した物件の取得に際しては、本投資法人が適切な時期に行使可能な優先交渉権をブリッジファンド等から付与されること及び本投資法人が取得を強制されることがないことを確保することを原則とします。

c. ブリッジファンド等による物件の取得に際しては、ブリッジファンド等運営者において、物件の取得に係る意思決定を独自に行い、最終的な取得の意思決定は当該ブリッジファンド等において必要な手続きを踏まえた上で独自に行うことを原則とします。ただし、本投資法人がブリッジファンド等に対して出資を行う場合には、本資産運用会社も、自ら物件の取得に係る審議・承認の手続きを別途行うか、又は、ブリッジファンド等運営者から必要な情報を入手した上で出資に必要な情報を収集します。

d. ブリッジファンド等から将来本投資法人が物件を取得する場合においては、本資産運用会社及び投資法人において改めて、物件の取得に係る審議・承認の手続き(デューデリジェンスの実施を含みます。)を独自に行います。また、ブリッジファンド等が本資産運用会社の定める「利害関係者取引規程」に定義される利害関係者に該当する場合には、ブリッジファンド等からの物件の取得については「利害関係者取引規程」に従います。

(チ) 売却方針

物件の売却については以下の項目を遵守します。

a. 売却価格は適正価格調査のため鑑定評価を取得し、その鑑定評価額を考慮し個別に判断します。

b. 本資産運用会社の定める「利害関係者取引規程」に定義される利害関係者へ物件を売却する場合の売却価格は、利害関係者でない不動産鑑定士が鑑定した鑑定評価額を下回ってはならないものとします。ただし、鑑定評価額は、対象物件そのものの価格であり、税金、売却費用、信託設定に要した費用、信託勘定内の積立金、信託収益、固定資産税等の期間按分精算額等を含みません。

c. 前号の利害関係者以外の第三者へ物件を売却する場合の売却価格は、物件特性や不動産の劣化又は陳腐化等を総合的に勘案した合理的な価格とします。

⑪ 財務戦略

(イ) 財務方針

a. 基本方針

中長期的に安定した資産運用基盤の構築、資産運用の効率化と財務体質の健全化を図ります。

b. エクイティ戦略

新投資口の発行は、同時に取得する運用資産の収益性、取得時期、LTV水準、有利子負債の返済計画等を総合的に勘案し、新投資口の発行による持分割合の低下に配慮し、金融環境を踏まえて決定します。

c. デット戦略

返済期日の分散化、借入期間の長期化・借入金利の低下と固定化を目指します。

LTVの条件については原則として60%を上限としますが、平常時においては40~50%を目途として運用します。

機動的な借入れを実行するため、コミットメントラインを設定することがあります。

借入れに際して、運用資産を担保として提供することができるものとします。

借入れに際しては、資金調達の機動性と財務の安定性のバランスに配慮した資金調達を行います。

都市銀行及び各地の地域金融機関とのリレーションによる安定的かつ健全な財務運営に努めます。

d. 余資運用等

余資運用を行う場合は、安全性、換金性等を考慮し、金利環境及び資金繰りを十分に鑑みた上で慎重に行います。

(ロ) 借入れの予定

本投資法人は、一般募集と並行して取得予定資産の取得資金の一部に充当するために新規借入れを実施する予定であり、借入先となる協調融資団のエージェントから融資に関する意向表明に係る通知書を受領しています。長期固定化及び返済期限の分散の予定については、前記「⑤ 財務方針」をご参照ください。

⑫ ガバナンス体制

本投資法人は、資産の取得及び譲渡が利害関係人等との取引になる場合には、前記「1 投資法人の概況 (4) 投資法人の機構 ③ 投資運用の意思決定機構」で述べたとおり慎重な意思決定フローを採用しています。

なお、コンプライアンス委員会及び投資委員会の外部専門家には、弁護士又は公認会計士、不動産鑑定士の資格を有するものであって十分な能力を有すると認められる者を選任しており、加えて投資法人役員会による監視機能を確保した透明性の高い意思決定フローになっています。

⑬ デューデリジェンス基準

運用資産を取得するに際しては、デューデリジェンスを行います。デューデリジェンスに際しては、不動産鑑定士、エンジニアリング・レポート作成機関等の専門家に調査を依頼します。デューデリジェンスの調査は、評価項目に基づき、経済的調査、物理的調査及び法的調査を十分に実施し、キャッシュ・フローの安定性・成長性等を阻害する要因等を把握し、投資対象としての妥当性を検討します。

デューデリジェンスにおける主な調査項目は、以下のとおりです。ただし、以下の表に記載する項目は、物件の用途・個別的特性によってその重要性が異なることがあり、本投資法人による物件の取得にあたり、全ての項目について常に調査するわけではなく、また、記載事項以外の調査を行うこともあります。

|

1.物件調査 |

土地 |

i. 物理的要件 ii. 法的要件 iii. 隣接地境界・越境物等 iv. 電柱 v. 近隣との協定 vi. 都市計画 vii. その他 |

|

建物 |

i. 建築・設備・仕様(客室数・客室タイプ・客室面積、レストラン・浴場・共用施設等に関する施設内容・施設数・施設構成等) ii. 建築基準法への適合 iii. 耐震性 iv. 消防法への適合 v. 遵法性治癒 vi. ESG vii. その他 |

|

|

FF&E(注) |

i. 更新費用 ii. その他 |

|

|

2.権利関係 |

所有権 |

i. 登記名義人 ii. 売主 |

|

担保権 |

i. 登記簿 |

|

|

借地権 |

i. 底地所有者 ii. 登記 iii. 借地契約書 iv. その他 |

|

|

底地権 |

i. 借地権者 ii. その他 |

|

|

共有 |

i. 持分 ii. 登記 iii. 協定書 iv. 共有者 |

|

|

区分所有 |

i. 議決権 ii. 登記 iii. 管理規約 iv. 区分所有者 v. その他 |

|

|

建物登記 |

i. 建物登記 |

|

|

その他 |

i. 訴訟 ii. 優先買取 iii. その他 |

|

|

3.デューデリジェンス業務委託 |

デューデリジェンス |

i. 鑑定評価書 ii. ER iii. アスベスト iv. PCB(ポリ塩化ビフェニル) v. フロン vi. 土壌汚染 vii. その他 |

|

4.テナント(ホテルの運営の委託を受けるオペレーターを含みます。以下本項目において同じです。) |

テナント |

i. テナント構成 ii. テナントの信用調査 iii. テナントの運営実績 iv. テナントの運営能力(ホテルの運営を行う者に限ります。) v. テナントの許認可(旅館業法、食品衛生法等) vi. テナントの反社チェック vii. 同居・転貸 viii.賃貸借契約書又は運営委託契約の内容 ix. 賃料滞納 x. 係争 xi. マスターリース xii. 利用状況 xiii.その他 |

|

5.取得価格 |

取得価格 |

i. 価格査定 ii. 売買方法 iii. 事業所税 iv. 利害関係者等からの取得 v. その他 |

|

6.資金調達 |

資金調達 |

i. 方法 ii. その他 |

|

7.外部委託先の選定 |

外部委託先の選定 |

i. PM会社の選定 ii. 信託受託者の選定 iii. その他 |

|

8.契約締結 |

PSA |

i. 売買契約書の締結 |

|

媒介契約 |

i. 媒介契約 |

|

|

重要事項説明書 |

i. 重要事項説明書 |

|

|

信託契約 |

i. 信託契約 |

|

|

その他 |

i. その他 |

(注)FF&Eは、Furniture、Fixture & Equipmentの略であり、家具、什器、備品、装飾品及び厨房機器等、ホテル運営に必要な資産をいいます。原則的にFF&Eは償却資産です。

⑭ フォワード・コミットメント等に関する方針

フォワード・コミットメント等を行う場合には、価格変動リスク等に鑑み、フォワード・コミットメント等を履行できない場合に要する解約違約金額を支払った場合に本投資法人の分配金水準に生じる影響を含め、慎重かつ十分に検討を行うこととします。

なお、フォワード・コミットメント等を行う場合においても、フォワード・コミットメント等の解約違約金額についての上限、物件の取得額の上限、契約締結から決済・物件引渡しまでの期間の上限及び決済資金の調達方法等についてのルールを定めています。

また、契約締結から決済・物件引渡しまでの間、当該物件の不動産鑑定評価額及び事業収支見込の動向等について、本資産運用会社が定期的にモニタリングを行うこととします。

なお、本件売買契約は、いずれもフォワード・コミットメント等に該当します。ただし、新規上場に伴う売買契約の締結という特殊性ゆえに、本資産運用会社のフォワード・コミットメント等に係る規程の基準は適用せず、一般募集と併せて本件売買契約等に関するリスクを個別に判断し、その締結の可否を決定しています。

⑮ 運用に関する基本方針

(イ) プロパティ・マネジメント基本方針

中長期にわたる安定した収益確保の目的のもと、賃料収入の維持・向上、適切な管理・修繕の実施、管理コストの適正化、業務の効率化に努めます。

(ロ) テナント選定方針

本投資法人が保有及び運用する物件並びに新規取得をする物件に入居しているテナント及びホテル運営の委託を受けるオペレーター(新規に入居が見込まれるテナント及び受託が見込まれるオペレーターを含みます。)については、以下の内容に対する検討・分析を行い、その内容を総合的に勘案し審査した上で決定するものとします。

なお、基準を満たしている場合であっても、反社会的勢力との関係があると確認された場合は契約の締結を行いません。

a. 業種

b. 財務状況及び企業規模

c. 資本関係

d. 運営実績・運営能力(ホテルの運営を行う者に限ります。)

e. 契約条件

f. その他事項

(ハ) 賃貸条件の決定方針、モニタリング

物件を賃貸する場合は、市場価格、周辺相場等を調査し、物件の規模等を考慮の上、適正と判断される条件で賃貸します。

変動賃料を導入する場合、テナントに対しホテルの運営収支、運営状況等について一定の報告義務等を課すことが変動賃料等のモニタリングのために必要とされ、また一般的実務であることに鑑み、変動賃料による賃貸借契約の締結に際しては、かかる報告の内容が充実したものとなるようテナントと交渉を行います。

(ニ) PM会社の選定

本資産運用会社は、本投資法人のポートフォリオ管理における運用対象不動産の賃貸管理、建物管理等に関する業務遂行をプロパティ・マネジメント会社(以下「PM会社」ということがあります。)に委託することができます。

PM会社に選定する際には、安定的な収益の確保を図るため、以下の点を考慮し、業務委託先を選定します。

a. 経験・事業実績

b. 財務体質

c. 組織体制

d. 当該不動産近隣エリアを含む不動産市場に関する知識・経験

e. 当該不動産関連資産に関する精通度合い及びテナントとの関係

f. 新規テナントの募集能力

g. 当該物件関連資産に関するレポーティング能力

h. 報酬及び手数料の水準

i. クレーム対応能力

j. 反社会的勢力に属しないこと

k. 当局による行政処分の有無を含め、風評等に問題がないこと

(ホ) PM会社の管理

本資産運用会社は、PM会社に対して、各運用資産の特性に合わせた適切かつ効率的な運営管理体制を構築するように求めます。

本資産運用会社は、PM会社に対して、原則として毎月、入出金明細、テナント異動(新規・更新・解約等)、リーシング活動状況、レントロール、未収金・前受金・仮受金等の状況、予実比較、工事実施状況、建物管理状況等が記載されたレポート提出を求め、運営管理状況の確認と必要に応じて対応策等の協議を行います。

本資産運用会社は、原則として年に1回、運用資産ごとのプロパティ・マネジメント会社の運営管理実績について、リーシング、管理及び修繕の項目から評価し、その結果によってはプロパティ・マネジメント会社に対し改善の指示等を行うほか、プロパティ・マネジメント会社の変更の検討も行います。

(ヘ) 賃貸

スポンサー関係者(本資産運用会社の利害関係者取引規程に定める利害関係者に限られない、スポンサーと何らかの関係を有する者をいいます。)へ本投資法人所有物件の賃貸を行う場合は、類似ケースの賃料相場に照らし、当該賃料は妥当な水準とし、合理的な理由なく、スポンサー関係者を優先して賃貸先として選定しないこととします。また、仲介業者にもかかる指示をしないこととします。

(ト) 物件の管理

スポンサー関係者に物件の管理を委託する場合は、手数料、能力、実績を総合的に勘案する他、類似ケース等に照らし、報酬は妥当な水準であることとします。また、業者選定の際は、合理的かつ適切な選定判断をすることなく、スポンサー関係者を優先して選定しないこととします。

(チ) マスターリース会社の利用

収益物件において、竣工後間もない新築物件、若しくは改修・改装工事等で一時的にGOP及び賃料が低位で推移することがある場合、又は物件の収益安定化を図る場合等に、安定稼働時のGOPを基準として賃料固定型マスターリース契約の導入を検討することがあります。

マスターリース会社の選定にあたっては、以下の事項を重要項目として審査します。

a. マスターリース会社の実績

b. マスターリース会社の当該物件周辺におけるマーケットに関する考え方

c. 当該物件の売上水準

d. マスターリース期間及び契約形態

e. 外部オペレーター選定基準

(リ) 修繕計画の基本方針

中長期的な運用資産の価値の維持及び向上を目的として、運用資産の状況及び特性、テナントニーズを考慮した個別物件ごとの修繕計画をプロパティ・マネジメント会社と協議の上策定し、必要な修繕・資本的支出を行います。

(ヌ) 工事発注

スポンサー関係者へ工事発注をする場合は、発注額が工事内容に照らし、妥当な水準であり、工事業者の能力・実績などに問題がないこととします。また、業者選定の際、相見積もりを取得する等合理的かつ適切な選定判断をすることなく、スポンサー関係者を優先して選定しないものとします。

(ル) 付保方針・基準

災害、事故等による建物の損害及び収益の減少、対人・対物事故による第三者からの損害賠償によるリスクを回避することを目的として、損害保険(火災保険、賠償責任保険)を付保します。

地震発生の可能性とそれに基づき予想される個別不動産及びポートフォリオ全体への影響と、保険料等の負担の収益への影響等を比較検討した上で、地震保険の付保の判断を行います。ただし、1物件のPML値が15%超の物件がある場合には、原則としてその物件について個別に地震保険を付保します。

各不動産の特性に応じて、適切と判断される内容の損害保険を付保します。

⑯ 情報開示方針

(イ) 基本方針

本資産運用会社は、透明性確保の観点から、投資家にとって重要かつ有用な情報は可能な限り開示し、分かり易い情報を投資家へ提供します。

(ロ) 法定開示方針

本資産運用会社は、投信法、金融商品取引法並びに東京証券取引所及び投信協会の定める規則等がそれぞれ定める内容、様式に従って開示を行います。

(ハ) 適時開示方針

本投資法人の資産運用にあたり、東京証券取引所の定める規則に従い、適時開示が要請される情報につき、適正に開示します。

(ニ) 任意開示方針

本資産運用会社は、法定開示にも適時開示にも該当しない情報であっても、本投資法人の資産運用にあたり、本資産運用会社の「適時開示規程」の定めるところに従い、常に投資家の視点に立ち、迅速、正確かつ公平に情報を開示するものとし、投資家に開示すべき情報の集約体制を整え、これを維持するものとします。

(2)【投資対象】

① 投資対象とする資産の種類

本投資法人は、中長期にわたり安定した収益を確保し、また、運用資産を着実に成長させることを目的として、主として不動産等資産に該当し、かつ、不動産等に該当するものに投資して運用を行います。また、本投資法人は、不動産等資産に該当しない不動産等及び不動産等を主たる投資対象とする不動産対応証券その他の資産にも投資することができるものとしますが、海外不動産には投資しないものとします(規約第10条)。

(イ) 不動産等とは、次に掲げるものを総称していいます。

a. 不動産

b. 不動産の賃借権

c. 地上権

d. 不動産、不動産の賃借権又は地上権を信託する信託の受益権(不動産に付随する金銭と合わせて信託する包括信託を含みます。)

e. 信託財産を主として不動産、不動産の賃借権又は地上権に対する投資として運用することを目的とする金銭の信託の受益権

f. 当事者の一方が相手方の行う前記a.からe.までに掲げる資産の運用のために出資を行い、相手方がその出資された財産を主として当該資産に対する投資として運用し、当該運用から生ずる利益の分配を行うことを約する契約に係る出資の持分(以下「匿名組合出資持分」といいます。)

g. 信託財産を主として匿名組合出資持分に対する投資として運用することを目的とする金銭の信託の受益権

(ロ) 不動産対応証券とは、裏付けとなる資産の2分の1を超える額を不動産等に投資することを目的とする次に掲げるものを総称していいます。

a. 優先出資証券(資産の流動化に関する法律(平成10年法律第105号。その後の改正を含み、以下「資産流動化法」といいます。)第2条第9項に定める優先出資証券をいいます。)

b. 投資信託の受益証券(投信法第2条第7項に定める受益証券をいいます。)

c. 投資法人の投資証券(投信法第2条第15項に定める投資証券をいいます。)

d. 特定目的信託の受益証券(資産流動化法第2条第15項に定める特定目的信託の受益証券(前記(イ)d.、e.及びg.に掲げる資産に該当するものを除きます。)をいいます。)

e. 匿名組合出資持分証券(金融商品取引法第2条第2項第5号に定める匿名組合出資持分をいいます。)

(ハ) 本投資法人は、不動産関連資産のほか、以下に掲げる特定資産に投資することができます。

a. 預金

b. コールローン

c. 国債証券(金融商品取引法第2条第1項第1号に定めるものをいいます。)

d. 地方債証券(金融商品取引法第2条第1項第2号に定めるものをいいます。)

e. 特別の法律により法人の発行する債券(金融商品取引法第2条第1項第3号に定めるものをいいます。)

f. 資産流動化法に規定する特定社債券(金融商品取引法第2条第1項第4号に定めるものをいいます。)

g. 社債券(金融商品取引法第2条第1項第5号に定めるものをいいます。)

h. 株券(金融商品取引法第2条第1項第9号に定める株券をいいます。)

i. 貸付信託の受益証券(金融商品取引法第2条第1項第12号に定めるものをいいます。)

j. コマーシャル・ペーパー(金融商品取引法第2条第1項第15号に定めるものをいいます。)

k. 金銭債権(投信法施行令第3条第7号に定めるものをいいます。)

l. デリバティブ取引に係る権利(投信法施行令第3条第2号に定めるデリバティブ取引に係る権利をいいます。)

m. 再生可能エネルギー発電設備(投信法施行令第3条第11号に定めるものをいいます。)

(ニ) 本投資法人は、必要がある場合には、不動産等又は不動産対応証券への投資に付随して以下に掲げる資産に投資することができます。

a. 商標法(昭和34年法律第127号。その後の改正を含みます。)に基づく商標権等(商標権又はその専用使用権若しくは通常使用権をいいます。)

b. 著作権法(昭和45年法律第48号。その後の改正を含みます。)に基づく著作権等

c. 動産(民法(明治29年法律第89号。その後の改正を含み、以下「民法」といいます。)で規定されるもののうち、設備、備品その他の構造上又は利用上不動産に附加された物をいいます。)

d. 民法上の地役権

e. 地球温暖化対策の推進に関する法律(平成10年法律第117号。その後の改正を含みます。)に基づく算定割当量その他これに類似するもの又は排出権(温室効果ガスに関する排出権を含みます。)

f. 中小企業等協同組合法(昭和24年法律第181号。その後の改正を含みます。)に定める出資

g. 信用金庫法(昭和26年法律第238号。その後の改正を含みます。)に定める出資

h. 温泉法(昭和23年法律第125号。その後の改正を含みます。)に定める温泉の源泉を利用する権利及び当該温泉に関する設備

i. 前記a.からh.までに定めるもののほか、不動産等又は不動産対応証券への投資に付随して取得が必要となるその他の権利

(ホ) 金融商品取引法第2条第2項に定める有価証券表示権利について当該権利を表示する有価証券が発行されていない場合においては、当該権利を有価証券とみなして、前記(イ)から(ニ)までを適用するものとします。

② 投資基準及び地域別、用途別等による投資割合

投資基準及び地域別、用途別等による投資割合については、前記「(1) 投資方針 ⑩ ポートフォリオ構築方針」をご参照ください。

③ 取得予定資産の概要

本投資法人は、本募集の対象となる投資口の発行により調達する資金及び借入金により、取得予定資産を、本投資口が東京証券取引所へ上場された後、遅滞なく取得することを予定しています。

本投資法人は、本募集の対象となる投資口の発行により調達した資金で資産を取得するべく、取得予定資産について、2025年6月20日付で、各取得予定資産に係る現受益者(本③において、以下「売主」といいます。)との間で、売買代金の調達を目的として買主たる本投資法人(本③において、以下「買主」といいます。)が発行する募集投資口の全ての払込金額の支払及び買主に対する売買代金の調達を目的とする貸付の実行により、買主が売買代金の資金調達を完了すること等を売買代金支払の前提条件とする信託受益権等売買契約(取得対象にFF&Eを含み、以下「本件売買契約」といいます。)を締結していますが、本件売買契約は、いずれもフォワード・コミットメント等に該当します。ただし、新規上場に伴う締結という特殊性ゆえに、本資産運用会社のフォワード・コミットメント等に係る規程の基準は適用せず、一般募集と併せて当該売買契約等に関するリスクを個別に判断し、その締結の可否を決定しています。

本件売買契約は、売主又は買主が当該売買契約に違反し、違反により当該売買契約の目的を達成することができない場合に、催告の上契約の解除ができます。

ただし、当該売買契約においては、売買代金の調達を目的として買主が発行する募集投資口の全ての払込金額の支払及び買主に対する売買代金の調達を目的とする貸付の実行により、買主が売買代金の資金調達を完了すること等が売買代金支払の前提条件とされており、かかる条件が成就しない場合には、本投資法人は、違約金を負担することなく当該売買契約を解除できるものとされています。したがって、本募集又は資金の借入れ等が完了できずに当該売買契約上の代金支払義務を履行できない場合において、当該履行できないことにより違約金を支払うことにはならないため、違約金の支払いに伴う本投資法人の財務及び分配金等への影響はありません。

なお、取得予定資産の売主は、本資産運用会社の自主ルールである利害関係者取引規程に定める利害関係者に該当することから、本資産運用会社は、利害関係者取引規程その他の社内規程に基づき、必要な審議及び決議を経ています。本資産運用会社の自主ルールである利害関係者取引規程については、後記「7 管理及び運営の概要 (2) 利害関係人との取引制限 ② 利害関係者取引規程」をご参照ください。

(イ) 取得予定資産の概要

取得予定資産の物件名称、取得予定価格、投資比率、鑑定評価額、鑑定NOI利回り及び取得予定年月日は、以下のとおりです。

|

物件 番号 |

物件名称

|

取得予定 価格 (百万円) (注1) |

投資 比率 (%) (注2) |

鑑定 評価額 (百万円) (注3) |

鑑定NOI 利回り (%) (注4) |

取得 予定年月日 (注5) |

|

1 |

fav 高松 |

1,410 |

2.9 |

1,580 |

5.9 |

2025年8月14日 |

|

2 |

fav 飛騨高山 |

1,080 |

2.2 |

1,500 |

7.8 |

2025年8月14日 |

|

3 |

fav 伊勢 |

1,740 |

3.5 |

2,070 |

6.4 |

2025年8月14日 |

|

4 |

fav 熊本 |

2,720 |

5.5 |

3,020 |

5.7 |

2025年8月14日 |

|

5 |

fav 広島スタジアム |

1,360 |

2.8 |

1,500 |

5.7 |

2025年8月14日 |

|

6 |

fav 函館 |

1,360 |

2.8 |

1,620 |

6.5 |

2025年8月14日 |

|

7 |

fav 東京西日暮里 |

1,710 |

3.5 |

2,030 |

5.2 |

2025年8月14日 |

|

8 |

fav 広島平和大通り |

2,010 |

4.1 |

2,310 |

6.0 |

2025年8月14日 |

|

9 |

fav 鹿児島中央 |

1,360 |

2.8 |

2,060 |

7.9 |

2025年8月14日 |

|

10 |

fav 東京両国 |

1,550 |

3.1 |

1,720 |

5.1 |

2025年8月14日 |

|

11 |

FAV LUX 飛騨高山 |

2,300 |

4.7 |

2,540 |

6.0 |

2025年8月14日 |

|

12 |

seven x seven 糸島 |

5,230 |

10.6 |

5,640 |

5.8 |

2025年8月14日 |

|

13 |

FAV LUX 長崎 |

3,300 |

6.7 |

3,580 |

5.5 |

2025年8月14日 |

|

14 |

seven x seven 石垣 |

18,700 |

38.0 |

20,400 |

5.6 |

2025年8月14日 |

|

15 |

FAV LUX 鹿児島天文館 |

3,380 |

6.9 |

3,620 |

5.5 |

2025年8月14日 |

|

合計/平均 |

49,210 |

100.0 |

55,190 |

5.8 |

- |

|

(注1) 「取得予定価格」は、本件売買契約に記載された売買代金(消費税及び地方消費税並びに売買手数料等の諸費用を含みません。)を、百万円未満を切り捨てて記載しています。

(注2) 「投資比率」は、取得予定価格の合計に占める各物件の取得予定価格の割合を示しています。

(注3) 「鑑定評価額」は、一般財団法人日本不動産研究所、シービーアールイー株式会社、大和不動産鑑定株式会社及び株式会社谷澤総合鑑定所から取得した当該物件に係る不動産鑑定評価書に記載の2025年3月31日を価格時点とする不動産鑑定評価額を記載しています。

(注4) 「鑑定NOI利回り」は、各物件の鑑定NOIを取得予定価格で除した値、また「合計/平均」欄には、各物件の鑑定NOIの合計を取得予定価格の合計で除した値を記載しています。なお、鑑定NOIの詳細については、後記「(ハ) 不動産鑑定評価書の概要」をご参照ください。

(注5) 「取得予定年月日」は、本件売買契約に記載された各不動産又は信託受益権の取得予定日を記載しています。

(注6) 物件に付随するFF&Eも取得予定資産に含みます。

(ロ) 賃貸借の概要

取得予定資産の賃貸借の概要は、以下のとおりです。

|

物件 番号 |

物件名称 |

賃貸面積 (㎡) (注1) |

賃貸可能面積 (㎡) (注2) |

テナント数 (注3) |

稼働率 (%) (注4) |

|

1 |

fav 高松 |

1,984.69 |

1,984.69 |

1 |

100.0 |

|

2 |

fav 飛騨高山 |

1,702.48 |

1,702.48 |

1 |

100.0 |

|

3 |

fav 伊勢 |

1,216.00 |

1,216.00 |

1 |

100.0 |

|

4 |

fav 熊本 |

2,956.55 |

2,956.55 |

1 |

100.0 |

|

5 |

fav 広島スタジアム |

1,296.25 |

1,296.25 |

1 |

100.0 |

|

6 |

fav 函館 |

1,380.15 |

1,380.15 |

1 |

100.0 |

|

7 |

fav 東京西日暮里 |

772.40 |

772.40 |

1 |

100.0 |

|

8 |

fav 広島平和大通り |

2,500.33 |

2,500.33 |

1 |

100.0 |

|

9 |

fav 鹿児島中央 |

2,226.33 |

2,226.33 |

1 |

100.0 |

|

10 |

fav 東京両国 |

729.97 |

729.97 |

1 |

100.0 |

|

11 |

FAV LUX 飛騨高山 |

2,907.58 |

2,907.58 |

1 |

100.0 |

|

12 |

seven x seven 糸島 |

3,785.33 |

3,785.33 |

1 |

100.0 |

|

13 |

FAV LUX 長崎 |

2,552.05 |

2,552.05 |

1 |

100.0 |

|

14 |

seven x seven 石垣 |

17,001.39 |

17,001.39 |

1 |

100.0 |

|

15 |

FAV LUX 鹿児島天文館 |

3,470.42 |

3,470.42 |

1 |

100.0 |

|

合計/平均 |

- |

46,481.92 |

46,481.92 |

1 |

100.0 |

(注1) 「賃貸面積」は、本投資法人の取得予定資産の取得予定日において効力を有する予定の賃貸借契約書又は当該物件の図面に表示されているものを記載しています。なお、本投資法人による取得を条件として効力が発生する停止条件付不動産賃貸借契約を本投資法人とテナントの間で締結している場合は、取得予定日に賃貸借が開始しているものとして記載しています。また、賃貸借契約においては、延床面積に含まれない部分が賃貸面積に含まれて表示されている場合があるため、賃貸(可能)面積が延床面積を上回る場合があります。以下同じです。

(注2) 「賃貸可能面積」は、本投資法人の取得予定日における各取得予定資産に係る建物の本投資法人が賃貸可能と考える面積を記載しています。以下同じです。

(注3) 「テナント数」は、本投資法人の取得予定日において効力を有する予定の賃貸借契約に基づき本投資法人から当該物件を賃借する予定の者の数を記載しています。ただし、駐車場利用やアンテナ設置等のために敷地又は建物の一部について賃貸を受けている者又は受ける予定の者を除きます。

(注4) 「稼働率」は、取得予定日において予定される稼働率(賃貸可能面積に対して賃貸面積が占める割合)を記載しています。以下同じです。

(ハ) 不動産鑑定評価書の概要

本投資法人は、一般財団法人日本不動産研究所、シービーアールイー株式会社、大和不動産鑑定株式会社及び株式会社谷澤総合鑑定所から、2025年3月31日を価格時点として各取得予定資産に係る不動産鑑定評価書を取得しています。その概要は、以下のとおりです。

不動産鑑定評価書は、一定時点における評価者たる鑑定機関の判断と意見であり、その内容の妥当性、正確性及び当該鑑定評価額での取引可能性等を保証するものではありません。なお、不動産鑑定評価を行った一般財団法人日本不動産研究所、シービーアールイー株式会社、大和不動産鑑定株式会社、株式会社谷澤総合鑑定所と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

鑑定評価 機関 (注1) |

鑑定 評価額 (百万円) |

収益価格 |

|||||

|

直接還元法による価格 (百万円) |

還元 利回り (%) |

DCF法 による価格 (百万円) |

割引率 (%) |

最終 還元 利回り (%) |

鑑定NOI (百万円) (注2) |

||||

|

1 |

fav 高松 |

T |

1,580 |

1,620 |

4.8 |

1,560 |

4.8 (1~10年度) 4.9 (11年度) |

5.0 |

83 |

|

2 |

fav 飛騨高山 |

C |

1,500 |

1,540 |

4.9 |

1,500 |

4.7 |

5.0 |

84 |

|

3 |

fav 伊勢 |

C |

2,070 |

2,110 |

4.9 |

2,070 |

4.7 |

5.0 |

111 |

|

4 |

fav 熊本 |

T |

3,020 |

3,080 |

4.8 |

2,990 |

4.8 (1~10年度) 4.9 (11年度) |

5.0 |

156 |

|

5 |

fav 広島スタジアム |

N |

1,500 |

1,510 |

4.8 |

1,490 |

4.6 |

4.9 |

77 |

|

6 |

fav 函館 |

N |

1,620 |

1,620 |

5.1 |

1,610 |

4.9 |

5.2 |

88 |

|

7 |

fav 東京西日暮里 |

D |

2,030 |

2,060 |

4.1 |

2,010 |

3.9 |

4.3 |

88 |

|

8 |

fav 広島平和大通り |

N |

2,310 |

2,320 |

4.8 |

2,290 |

4.6 |

4.9 |

119 |

|

9 |

fav 鹿児島中央 |

T |

2,060 |

2,120 |

4.8 |

2,040 |

4.8 (1~10年度) 4.9 (11年度) |

5.0 |

107 |

|

10 |

fav 東京両国 |

D |

1,720 |

1,750 |

4.3 |

1,710 |

4.1 |

4.5 |

79 |

|

11 |

FAV LUX 飛騨高山 |

C |

2,540 |

2,600 |

4.8 |

2,540 |

4.6 |

4.9 |

138 |

|

12 |

seven x seven 糸島 |

C |

5,640 |

5,820 |

4.9 |

5,640 |

4.7 |

5.0 |

304 |

|

13 |

FAV LUX 長崎 |

T |

3,580 |

3,670 |

4.7 |

3,540 |

4.7 (1~10年度) 4.8 (11年度) |

4.9 |

181 |

|

14 |

seven x seven 石垣 |

N |

20,400 |

20,500 |

4.9 |

20,200 |

4.7 |

5.0 |

1,041 |

|

15 |

FAV LUX 鹿児島天文館 |

T |

3,620 |

3,720 |

4.7 |

3,580 |

4.7 (1~10年度) 4.8 (11年度) |

4.9 |

185 |

|

合計 |

- |

- |

55,190 |

56,040 |

- |

54,770 |

- |

- |

2,847 |

(注1) 「鑑定評価機関」とは、上表においては略号により記載しています。各略号が示す鑑定評価機関は、以下のとおりです。

|

鑑定評価機関 |

|

|

N |

一般財団法人日本不動産研究所 |

|

C |

シービーアールイー株式会社 |

|

D |

大和不動産鑑定株式会社 |

|

T |

株式会社谷澤総合鑑定所 |

(注2) 「鑑定NOI」とは、鑑定評価書に記載された運営収益から運営費用を控除した運営純収益(Net Operating Income)をいい、減価償却費を控除する前の収益をいいます。鑑定NOIから敷金等の運用益や資本的支出を控除したNCF(純収益、Net Cash Flow)とは異なります。上記NOIは直接還元法によるNOIです。なお、鑑定NOIは、百万円未満を切り捨てて記載しています。したがって、各物件の鑑定NOIを足し合わせてもポートフォリオ合計と一致していない場合があります。

(ニ) 建物状況評価報告書(エンジニアリング・レポート(ER))の概要

本投資法人は、各取得予定資産について、建物検査、関連法規の遵守、修繕費評価及び環境アセスメント等に関する報告書を、東京海上ディーアール株式会社より取得しています(以下「建物状況評価報告書」といいます。)。

建物状況評価報告書の記載は報告者の意見を示したものに留まり、本投資法人がその内容の正確さを保証するものではありません。なお、東京海上ディーアール株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

調査業者 |

調査書日付 |

緊急・短期修繕費 (千円) (注1)(注2) |

長期修繕費 (年平均) (千円) (注1)(注3) |

|

1 |

fav 高松 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

3,096 |

|

2 |

fav 飛騨高山 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

2,779 |

|

3 |

fav 伊勢 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

2,147 |

|

4 |

fav 熊本 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

4,363 |

|

5 |

fav 広島スタジアム |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

1,046 |

|

6 |

fav 函館 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

1,124 |

|

7 |

fav 東京西日暮里 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

799 |

|

8 |

fav 広島平和大通り |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

1,822 |

|

9 |

fav 鹿児島中央 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

1,640 |

|

10 |

fav 東京両国 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

772 |

|

11 |

FAV LUX 飛騨高山 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

2,131 |

|

12 |

seven x seven 糸島 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

3,900 |

|

13 |

FAV LUX 長崎 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

2,069 |

|

14 |

seven x seven 石垣 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

16,240 |

|

15 |

FAV LUX 鹿児島天文館 |

東京海上ディーアール株式会社 |

2025年4月 |

0 |

2,648 |

(注1) 「短期修繕費」及び「長期修繕費(年平均)」は、東京海上ディーアール株式会社の作成した建物状況評価報告書の記載に基づき記載しています。

(注2) 「緊急修繕費」とは、危険な状態にあり、直ちに対策が必要な不具合、テナントに影響を及ぼす著しい不具合、具体的な指摘を受けた法・条例違反、重要なシステムの状態不良や老朽化、対処を行わないと1年以内に重要なシステムが故障するおそれが大きい不具合の対処に要する修繕費用を示しています。「短期修繕費」とは、1年以内に行うべき修繕更新費用を示しています。日常の予防保守よりも優先的に修繕や交換が必要な物理的不具合や保守の遅れ、設計上の欠陥や品質の悪さ、耐用年数が過ぎているものや建物状況評価報告書発行日から1年以内に更新が必要なものも含まれます。

(注3) 「長期修繕費(年平均)」には、経年に伴う劣化に対して機能維持及び安全稼働していく上での修繕更新の費用であって、建物状況評価報告書発行日から起算して12年以内に必要とされている修繕費用及び更新費用の合計を、本資産運用会社にて年平均額に換算し、千円未満を切り捨てて記載しています。

(ホ) 地震リスク分析等の概要

各取得予定資産に係るPML値(予想最大損失率)(注1)は、以下のとおりです。各PML値の数値は、東京海上ディーアール株式会社による建物状況評価報告書又は2025年4月付地震リスク評価報告書に基づいて記載しています。なお、本書の日付現在、取得予定資産について地震保険を付保する予定はありません。

建物状況評価報告書及び地震リスク評価報告書の記載は報告者の意見を示したものに留まり、本投資法人がその内容の正確さを保証するものではありません。なお、東京海上ディーアール株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

PML値(予想最大損失率)(%) |

|

1 |

fav 高松 |

2.0 |

|

2 |

fav 飛騨高山 |

9.6 |

|

3 |

fav 伊勢 |

9.1 |

|

4 |

fav 熊本 |

8.1 |

|

5 |

fav 広島スタジアム |

4.5 |

|

6 |

fav 函館 |

2.4 |

|

7 |

fav 東京西日暮里 |

2.7 |

|

8 |

fav 広島平和大通り |

3.4 |

|

9 |

fav 鹿児島中央 |

7.0 |

|

10 |

fav 東京両国 |

7.2 |

|

11 |

FAV LUX 飛騨高山 |

7.6 |

|

12 |

seven x seven 糸島 |

6.0 |

|

13 |

FAV LUX 長崎 |

7.6 |

|

14 |

seven x seven 石垣 |

2.6 |

|

15 |

FAV LUX 鹿児島天文館 |

9.5 |

|

ポートフォリオ全体(注2) |

1.3 |

|

(注1) 「PML」とは、英文のProbable Maximum Lossの頭文字をとった略称であり、予想最大損失率をいいます。PMLは、東京海上ディーアール株式会社による2025年4月付「地震リスク評価報告書-ポートフォリオ評価版-」において、「対象施設又は施設群に対し最大級の損失をもたらす50年間の超過確率が10%であるような地震(再現期間475年相当の地震)が発生し、その場合の90%非超過確率に相当する物的損失額の再調達価格に対する割合」と定義されています。

(注2) 「ポートフォリオ全体」に記載の数値は、東京海上ディーアール株式会社による2025年4月付「地震リスク評価報告書-ポートフォリオ評価版-」に基づきポートフォリオ全体に関するPML値を記載しています。

(へ) 主要な不動産に関する情報

本投資法人が取得予定資産を全て予定どおり取得した場合において、賃料合計が全年間賃料合計の10%以上を占めることになる不動産は、以下のとおりです。

|

|

テナントの 総数 |

年間賃料収入(千円) (注) |

賃貸面積(㎡) |

賃貸可能面積(㎡) |

稼働率(%) |

|

fav hospitality group株式会社 |

1 |

1,734,000 |

46,481.92 |