第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

第4期 |

第5期 |

|

|

決算年月 |

2023年6月 |

2024年6月 |

|

|

売上高 |

(千円) |

|

|

|

経常利益 |

(千円) |

|

|

|

親会社株主に帰属する当期純利益 |

(千円) |

|

|

|

包括利益 |

(千円) |

|

|

|

純資産額 |

(千円) |

|

|

|

総資産額 |

(千円) |

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

1株当たり当期純利益 |

(円) |

|

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

自己資本比率 |

(%) |

|

|

|

自己資本利益率 |

(%) |

|

|

|

株価収益率 |

(倍) |

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

投資活動によるキャッシュ・フロー |

(千円) |

△ |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

△ |

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

従業員数 |

(人) |

|

|

|

(外、平均臨時雇用者数) |

( |

( |

|

(注)1.潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であるため、期中平均株価が把握できませんので記載しておりません。

2.株価収益率は、当社株式が非上場であるため記載しておりません。

3.従業員数は就業人員(当社グループからグループ外への出向者を除き、グループ外から当社グループへの出向者を含む。)であり、臨時雇用者数(パートタイマー)は、年間の平均人員を( )外数で記載しております。

4.第4期及び第5期の連結財務諸表については、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)に基づき作成しており、当社は、金融商品取引法第193条の2第1項の規定に基づき、監査法人東海会計社により監査を受けております。

5.当社は、2024年10月16日開催の取締役会決議に基づき、2024年11月13日付で普通株式1株につき100株の割合で株式分割を行っております。第4期の期首に当該株式分割が行われたと仮定し、第4期及び第5期の1株当たり純資産額及び1株当たり当期純利益を算定しております。

(2)提出会社の経営指標等

|

回次 |

第1期 |

第2期 |

第3期 |

第4期 |

第5期 |

|

|

決算年月 |

2020年6月 |

2021年6月 |

2022年6月 |

2023年6月 |

2024年6月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益又は経常損失(△) |

(千円) |

△ |

|

|

|

△ |

|

当期純利益又は当期純損失(△) |

(千円) |

△ |

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

純資産額 |

(千円) |

|

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

△ |

|

|

|

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.第1期の経常損失及び当期純損失について、設立初年度(2020年4月設立)であり、実質的な事業開始が第2期からであったため経常損失となったものです。

2.第5期の経常損失について、上場準備に伴うガバナンス強化を目的とした情報システム費及び人件費等の増加により経常損失となったものです。

3.1株当たり配当額及び配当性向については、配当を実施していないため記載しておりません。

4.第1期の潜在株式調整後1株当たり当期純利益については、1株当たり当期純損失であり、また、潜在株式が存在しないため記載しておりません。

5.第2期及び第3期の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

6.第4期及び第5期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であるため、期中平均株価が把握できませんので記載しておりません。

7.第1期の自己資本利益率については、当期純損失であるため記載しておりません。

8.株価収益率については、当社株式は非上場であるため、記載しておりません。

9.従業員数は就業人員(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、臨時雇用者数(パートタイマー)は、年間の平均人員を( )外数で記載しております。

10.第4期の期首より「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)及び「収益認識に関する会計基準の適用指針」(企業会計基準適用指針第30号 2021年3月26日)を適用しております。第4期以降に係る主要な経営指標等については、当該会計基準等を適用した後の指標等となっております。

11.主要な経営指標等のうち、第1期から第3期については「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定に基づく監査法人東海会計社による監査証明を受けておりません。

12.第4期及び第5期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、監査法人東海会計社による監査を受けております。

13.当社は、2024年10月16日開催の取締役会決議に基づき、2024年11月13日付で普通株式1株につき100株の割合で株式分割を行っております。第4期の期首に当該株式分割が行われたと仮定し、第4期及び第5期の1株当たり純資産額及び1株当たり当期純利益を算定しております。

14.当社は、2024年10月16日開催の取締役会決議に基づき、2024年11月13日付で普通株式1株につき100株の割合で株式分割を行っております。そこで、株式会社東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(2012年8月21日付東証上審第133号)、及び株式会社名古屋証券取引所の引受担当責任者宛通知「『上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(2008年4月4日付名証自規G第8号)に基づき、第1期の期首に当該株式分割が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりであります。なお、第1期、第2期及び第3期の数値(1株当たり配当額についてはすべての数値)については、監査法人東海会計社の監査を受けておりません。

|

回次 |

第1期 |

第2期 |

第3期 |

第4期 |

第5期 |

|

決算年月 |

2020年6月 |

2021年6月 |

2022年6月 |

2023年6月 |

2024年6月 |

|

1株当たり純資産額(円) |

0.57 |

98.42 |

95.69 |

161.37 |

207.60 |

|

1株当たり当期純利益又は1株当たり当期純損失(△)(円) |

△0.42 |

0.25 |

0.62 |

60.09 |

28.96 |

|

潜在株式調整後 1株当たり当期純利益(円) |

- |

- |

- |

- |

- |

|

1株当たり配当額 (うち1株当たり中間配当額)(円) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

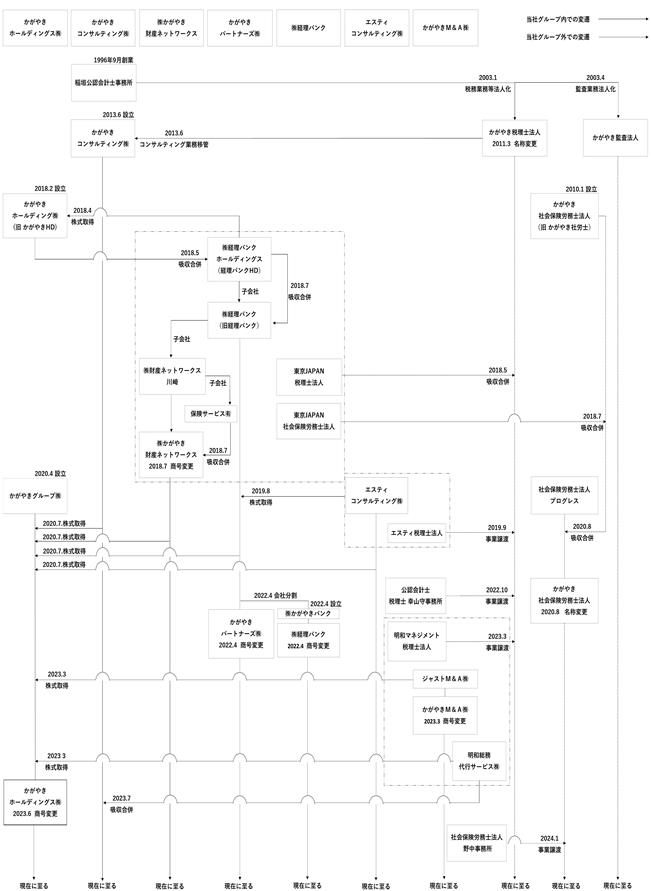

2【沿革】

当社グループの沿革は以下のとおりであります。

|

年月 |

事業の変遷 |

|

1996年9月 |

当社の代表取締役社長稲垣靖(以下、「稲垣靖」)が、中堅・中小企業の会計業務と税務業務を支援する目的で稲垣公認会計士事務所を創業し、コンサルティング業務や監査業務をサービスメニューに加える。 |

|

|

稲垣行政書士事務所(現 かがやき行政書士法人)開設。 |

|

2003年1月 |

税務業務及びコンサルティング業務を稲垣税理士法人(現 かがやき税理士法人)へ法人成りにより業務移管。 |

|

2003年4月 |

監査業務をかがやき監査法人へ法人成りにより業務移管。 |

|

2010年1月 |

かがやき社会保険労務士法人を設立。 |

|

2011年3月 |

稲垣税理士法人をかがやき税理士法人に名称変更。 |

|

2013年6月 |

かがやきコンサルティング株式会社(現 連結子会社)を設立し、コンサルティング業務をかがやき税理士法人から業務移管。 |

|

2018年2月 |

稲垣靖がかがやきホールディングス株式会社(現 かがやきホールディングス株式会社とは別法人。以下、「旧かがやきHD」)を愛知県安城市に設立。 |

|

2018年4月 |

旧かがやきHDが株式会社経理バンクホールディングス(以下、「経理バンクHD」)の株式を取得。 |

|

2018年5月 |

かがやき税理士法人が東京JAPAN税理士法人と吸収合併による経営統合。 |

|

|

経理バンクHDが旧かがやきHDを吸収合併。 |

|

2018年7月 |

かがやき社会保険労務士法人が東京JAPAN社会保険労務士法人と吸収合併による経営統合。 |

|

|

経理バンクHDの子会社である株式会社経理バンク(以下、「旧経理バンク」)が組織の集約を目的として経理バンクHDを吸収合併。旧経理バンクの子会社である株式会社財産ネットワークス川崎(現 連結子会社 株式会社かがやき財産ネットワークス)が組織の集約を目的として保険サービス有限会社を吸収合併。 |

|

2019年8月 |

旧経理バンクが、コンサルティング事業の拡充を目的として、地方自治体等へのパブリックコンサルティング業務等を行っていたエスティコンサルティング株式会社(現 連結子会社)の株式を取得。 |

|

2019年9月 |

かがやき税理士法人がエスティ税理士法人から事業譲受。 |

|

2020年4月 |

ホールディングス体制移行に伴い、かがやきグループ株式会社(現 かがやきホールディングス株式会社資本金100万円)を東京都新宿区に設立。 |

|

2020年7月 |

かがやきグループ株式会社(現 かがやきホールディングス株式会社)が、株式交換及び吸収分割等の組織再編手続きを経て、かがやきコンサルティング株式会社、旧経理バンク、株式会社かがやき財産ネットワークス、エスティコンサルティング株式会社(いずれも現 連結子会社)の株式を取得。 |

|

2020年8月 |

社会保険労務士法人プログレスが存続会社となり、かがやき社労保険労務士法人を吸収合併。その後、かがやき社会保険労務士法人に名称変更。 |

|

2022年4月 |

旧経理バンクが、BPO・DX支援業務を分社化することを目的として株式会社かがやきバンクを新設分割により設立し、かがやきパートナーズ株式会社(現 連結子会社)に商号変更。 株式会社かがやきバンクを株式会社経理バンク(現 連結子会社)に商号変更。 |

|

2022年10月 |

かがやき税理士法人が公認会計士・税理士 幸山守事務所から事業譲受。 |

|

2023年3月 |

かがやきグループ株式会社(現 かがやきホールディングス株式会社)が、コンサルティング事業の拡充を目的として、M&Aコンサルティング業務等を行っていたジャストM&A株式会社(現 かがやきM&A株式会社、連結子会社)及び補助金支援業務を行っていた明和総務代行サービス株式会社の株式を取得。その後、ジャストM&A株式会社をかがやきM&A株式会社に商号変更。 |

|

|

かがやき税理士法人が明和マネジメント税理士法人から事業譲受。 |

|

2023年6月 |

かがやきグループ株式会社をかがやきホールディングス株式会社に商号変更。 |

|

2023年7月 |

かがやきコンサルティング株式会社が組織の集約を目的として明和総務代行サービス株式会社を吸収合併。 |

|

2024年1月 |

かがやき社会保険労務士法人が社会保険労務士法人野中事務所から事業譲受。 |

(主な沿革図)

3【事業の内容】

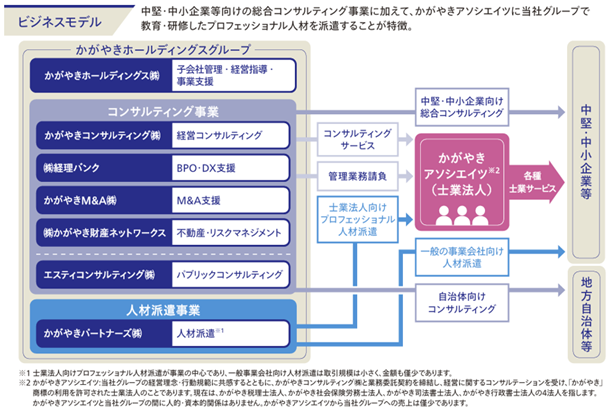

当社グループは、「中堅・中小規模の個人事業主、法人、個人資産家及び地方自治体(以下、「中堅・中小企業等」という)の存続・発展に貢献する『応援団』であることを追求するとともに、全役職員の物心両面の幸福を追求する。」を経営理念に掲げ、中堅・中小企業等の多様化する経営課題や悩みにワンストップで対応するサービス体制で顧客の持続的な成長を支援しております。

当社グループの事業は、中堅・中小企業等の一般事業会社向けのコンサルティング事業に加えて、「かがやきアソシエイツ」と称する士業法人のグループに、会計・税務及び人事・労務等の分野など、当社グループで教育・研修したプロフェッショナル人材を派遣することが特徴です。

かがやきアソシエイツとは、当社グループの経営理念・行動規範に共感するとともに、かがやきコンサルティング株式会社と業務委託契約を締結し、経営に関するコンサルテーションを受け、「かがやき」商標の利用を許可された士業法人等の総称です。具体的には、かがやき税理士法人、かがやき社会保険労務士法人、かがやき司法書士法人、かがやき行政書士法人を指します。なお、かがやきアソシエイツの各法人は自立した経営の中で、当社グループと連携しており、当社グループとの間に人的・資本的関係はございません。

かがやきアソシエイツは、士業法人業界の事業承継問題等の解決策の一つとして参画した士業法人の集合体であり、「かがやきアソシエイツ」への参画は、士業法人の円滑な事業継続、及び当該士業法人の中堅・中小企業等の顧客へのより良いサービスや情報提供を行うことを目的としております。つまり、中堅・中小企業等にとって必要不可欠な士業法人の安定的な運営を支援し、同時に顧客である中堅・中小企業等へより良いサービスや情報提供を行うことで、士業法人と顧客の中堅・中小企業等が Win-win の関係を築くことを可能とするビジネスモデルです。当社は、「かがやきアソシエイツ」を士業サービスのブランドとして確立し、全国の事業承継問題等の課題を有する士業法人の参画を通じ、当社グループ事業の収益拡大を目指しております。

当社グループは、当社と連結子会社6社で構成されております。なお、事業の構成及び業務内容は、次のとおりであります。

① コンサルティング事業

|

会社名 |

業務区分 |

業務内容 |

|

かがやきコンサルティング株式会社 |

「経営コンサルティング業務」 1)経営計画・改善計画の策定 2)経営顧問 3)事業承継支援 4)M&Aにおけるデューデリジェンス 5)補助金コンサルティング |

中堅・中小企業の経営者が抱える重要かつ難易度の高い経営課題の解決を支援するものであり、経営者のニーズが高いサービスです。 経営者との接点を持つ金融機関・士業法人等の各種機関と密に連携をとることにより、経営者が抱える課題を的確につかみ取り、必要とするサービスを提案・提供することにより経営課題の解決を支援しております。 |

|

株式会社経理バンク |

「BPО・DX支援業務」 1)BPО 2)DX支援

|

中堅・中小企業が直面する人材不足や業務効率化のニーズに応えるため、記帳代行や給与計算といったバックオフィス業務の代行及びDXを活用した業務プロセスの課題分析及び改善提案といったサービスを提供しております。 デジタル技術の進展により、DX化の波はますます強まっており、企業規模にかかわらず、ビジネスモデルの革新や生産性向上への取組みが不可欠となっております。こうした状況下で、特に社内リソースが不足しがちな中堅・中小企業に対して、当社グループでは、BPОを通じてバックオフィス業務の負担を軽減し、DX支援により業務効率化を推進することで、企業が本業に専念できる体制づくりを支援しております。また、BPОやDX支援の市場が拡大し続けていることを踏まえ、クライアントの多様なニーズに対応することで、当社にとっても事業成長の好機と捉えております。 |

|

会社名 |

業務区分 |

業務内容 |

|

かがやきM&A株式会社 |

「M&A支援業務」 1)M&A仲介アドバイザリーサービス 2)小規模(マイクロ)M&A支援

|

中堅・中小企業が抱える後継者問題の解決や成長戦略としてのM&A活用の支援に取組んでおります。 M&Aアドバイザリー業界におきましては、中小企業庁のM&A登録支援機関データベースによると、M&A事業者は、2018年には1,176事業者でありましたが、2024年には2,807事業者へと約2.4倍増加しており、顧客獲得競争は激化しております。 中堅・中小企業をメインターゲットとしつつ、年商規模や事業規模がどのような企業でもM&Aの支援を推し進めていくことにより、どのような顧客ニーズにも対応できる体制で顧客の安定的な獲得を目指しております。 |

|

株式会社かがやき財産ネットワークス |

「不動産・リスクマネジメント業務」 1)不動産ソリューション 2)リスクマネジメント |

不動産を活用した将来設計のコンサルティングを行っております。コンサルティングの内容として、現状分析による課題の整理を行い、課題解決の計画を立案し、その実行支援を通じてクライアントの要望に迅速に対応しております。所有する不動産の組替や購入売却による課題の解決を不動産業者等と情報連携を行い、分析力を活かした中長期的な提案を行う事で安定的に支援しております。 中堅・中小企業の経営におけるリスクを分析し、各保険会社と連携したうえで商品設計を行い、クライアントの要望に沿ったプランを提案しております。経営者が安心して経営できる環境づくりをする事を使命と考えております。 |

|

エスティコンサルティング株式会社 |

「パブリックコンサルティング業務」 1)公会計・財務書類作成支援 2)公会計コンサルティング 3)公営企業・法適用化支援 4)公営企業コンサルティング |

地方財政、並びに公営企業の課題解決に取組んでおります。 少子高齢化や人口減少を背景として地方創生への取組みがより一層推進される中で、地方公共団体に対し、公会計財務書類作成や公営企業会計を支援しております。 また、公会計を活用した公共施設等総合管理計画策定、公営企業に対する経営戦略策定や料金改定支援などの専門的なコンサルティングサービスを展開し、これらの支援を通じて地方財政の健全化に貢献しております。 |

② 人材派遣事業

|

会社名 |

業務区分 |

業務内容 |

|

かがやきパートナーズ株式会社 |

「人材派遣業務」 1)会計・経理派遣業務 2)人事・労務派遣業務 3)登記・少額債権回収派遣業務 4)登録型派遣による企業への直接派遣業務 |

1)から3)は、士業法人が求める専門性の高い事務系職員が持つべきスキル(税務会計業務、人事・労務業務等)に関するものだけでなく、中堅・中小企業の経営者が抱える経営に関する課題(事業承継、DX化、BPO等)に対応できる人材を研修制度を通じて育成し、派遣を行っております。 4)は、一般企業を対象に、経理・総務業務の登録型による直接派遣を行っております。 |

[事業系統図]

4【関係会社の状況】

|

名称 |

住所 |

資本金 (千円) |

主要な事業の 内容 |

議決権の所有割合又は被所有割合 (%) |

関係内容 |

|

(連結子会社) |

|

|

|

|

|

|

かがやきコンサルティング株式会社 (注)3、4 |

愛知県名古屋市中村区 |

10,000 |

コンサルティング事業 |

100 |

管理業務及び経営コンサルティング業務受託、商標利用権、建物の賃貸、役員の兼任 |

|

株式会社経理バンク (注)3、4 |

東京都新宿区 |

10,000 |

コンサルティング事業 |

100 |

管理業務及び経営コンサルティング業務受託、建物の賃貸、役員の兼任 |

|

かがやきM&A株式会社 (注)3 |

東京都新宿区 |

10,000 |

コンサルティング事業 |

100 |

管理業務及び経営コンサルティング業務受託、役員の兼任 |

|

株式会社かがやき財産ネットワークス (注)3 |

神奈川県川崎市麻生区 |

20,000 |

コンサルティング事業 |

100 |

管理業務及び経営コンサルティング業務受託、建物の賃貸、役員の兼任 |

|

エスティコンサルティング株式会社 (注)3 |

茨城県水戸市 |

30,000 |

コンサルティング事業 |

100 |

管理業務及び経営コンサルティング業務受託、建物の賃貸、役員の兼任 |

|

かがやきパートナーズ株式会社 (注)3、5 |

東京都新宿区 |

30,000 |

人材派遣事業 |

100 |

管理業務及び経営コンサルティング業務受託、建物の賃貸、役員の兼任 |

(注)1.「主要な事業の内容」欄には、セグメントの名称を記載しております。

2.有価証券届出書又は有価証券報告書を提出している会社はありません。

3.特定子会社に該当しております。

4.かがやきコンサルティング株式会社については、2024年6月期における売上高(連結相互間の内部売上高を除く。)の連結売上高に占める割合が10%を超えております。

主要な損益情報等(2024年6月期)

① 売上高 265,748千円

② 経常利益 122,747千円

③ 当期純利益 83,006千円

④ 純資産額 122,294千円

⑤ 総資産額 166,701千円

株式会社経理バンクについては、2024年6月期における売上高(連結相互間の内部売上高を除く。)の連結売上高に占める割合が10%を超えております。

主要な損益情報等(2024年6月期)

① 売上高 381,131千円

② 経常利益 64,810千円

③ 当期純利益 44,610千円

④ 純資産額 56,383千円

⑤ 総資産額 138,165千円

5.かがやきパートナーズ株式会社については、2024年6月期におけるセグメント情報の売上高に占める売上高(セグメント間の内部売上高又は振替高を含む。)の割合が100分の90を超えておりますので、主要な損益情報等の記載を省略しております。

5【従業員の状況】

(1)連結会社の状況

|

|

2025年5月31日現在 |

|

|

セグメントの名称 |

従業員数(人) |

|

|

コンサルティング事業 |

|

( |

|

人材派遣事業 |

|

( |

|

報告セグメント計 |

|

( |

|

その他 |

|

( |

|

全社(共通) |

|

( |

|

合計 |

|

( |

(注)1.従業員数は就業人員であり、臨時雇用者数(パートタイマー)は、最近1年間の平均人員を( )外数で記載しております。

2.全社(共通)として記載されている従業員数は、特定のセグメントに区分できない管理部門に所属しているものであります。

(2)提出会社の状況

|

|

|

|

|

2025年5月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

|

( |

|

|

|

|

セグメントの名称 |

従業員数(人) |

|

|

全社(共通) |

|

( |

|

合計 |

|

( |

(注)1.従業員数は就業人員であり、臨時雇用者数(パートタイマー)は、最近1年間の平均人員を( )外数で記載しております。

2.平均勤続年数は、経営統合前の勤続年数を含めており、臨時雇用者を除いた数値を記載しております。

3.平均年間給与は、賞与及び基準外賃金を含んでおり、臨時雇用者を除いた金額を記載しております。

4.全社(共通)として記載されている従業員数は、特定のセグメントに区分できない管理部門に所属しているものであります。

(3)労働組合の状況

当社グループにおいて労働組合は結成されておりませんが、労使関係は円満に推移しております。

(4)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

当社グループは、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。