第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

|

回次 |

第16期 |

第17期 |

第18期 |

第19期 |

第20期 |

|

|

決算年月 |

2020年8月 |

2021年8月 |

2022年8月 |

2023年8月 |

2024年8月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益 |

(千円) |

|

|

|

|

|

|

当期純利益 |

(千円) |

|

|

|

|

|

|

持分法を適用した場合の投資利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

純資産額 |

(千円) |

|

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

投資活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.当社は連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.持分法を適用した場合の投資利益については、関連会社が存在しないため記載しておりません。

3.潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社は非上場であるため期中平均株価が把握できませんので、記載しておりません。

4.株価収益率については、当社株式は非上場であるため、記載しておりません。

5.第16期から第19期の1株当たり配当額及び配当性向は、配当を実施していないため記載しておりません。

6.第16期、第17期及び第18期についてはキャッシュ・フロー計算書を作成しておりませんので、キャッシュ・フローに係る各項目については記載しておりません。

7.従業員数は就業人員数であり、臨時雇用者数(パートタイマー、アルバイトを含む)は、年間の平均人員を( )外数で記載しております。

8.「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を第18期の期首から適用しており、第18期以降に係る主要な経営指標等については、当該会計基準等を適用した後の指標等となっております。

9.第19期及び第20期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、和泉監査法人の監査を受けております。なお、第16期、第17期及び第18期については、「会社計算規則」(平成18年法務省令第13号)に基づき算出した各数値を記載しております。また、当該各数値については、金融商品取引法第193条の2第1項の規定に基づく和泉監査法人の監査を受けておりません。

10.当社は、2021年4月2日付で普通株式1株につき2株の株式分割を行っておりますが、第17期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算出しております。

11.当社は、2021年4月2日付で普通株式1株につき2株の株式分割を行っております。

そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成24年8月21日付東証上審第133号)に基づき、第16期の期首に当該株式分割が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりとなります。

なお、第16期、第17期及び第18期の数値(1株当たり配当額についてはすべての数値)については、和泉監査法人の監査を受けておりません。

|

回次 |

第16期 |

第17期 |

第18期 |

第19期 |

第20期 |

|

|

決算年月 |

2020年8月 |

2021年8月 |

2022年8月 |

2023年8月 |

2024年8月 |

|

|

1株当たり純資産額 |

(円) |

330.54 |

421.81 |

490.82 |

559.79 |

634.13 |

|

1株当たり当期純利益 |

(円) |

92.00 |

91.27 |

69.01 |

68.97 |

74.34 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

1株当たり配当額 |

(円) |

- |

- |

- |

- |

30 |

|

(うち1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

2【沿革】

|

年月 |

概要 |

|

2004年10月 |

浄水処理場の汚泥処理プラントの委託・販売、プラント建設工事の機械器具の販売を目的として、株式会社日本クレーベストを東京都新宿区に設立 |

|

2007年11月 |

永代供養墓事業に参入し、永代供養墓の建立、募集代行業務を開始 |

|

2009年3月 2013年1月 2016年3月 |

プラント事業から撤退し、永代供養墓募集代行業務に特化 埼玉県(さいたま市岩槻区)での樹木葬の取り扱いを開始 東京都(豊島区)での冥福五輪塔の取り扱いを開始 |

|

2017年8月 |

株式会社永代供養墓普及会※1(株式会社TERAビズへ社名変更)、株式会社永代供養墓友の会※2(株式会社ブリスへ社名変更)の株式の譲渡を受け、両社を100%子会社化 |

|

2018年10月 |

本社を東京都千代田区神田錦町に移転 |

|

|

社名を株式会社エータイへ変更 |

|

2019年8月 |

株式会社TERAビズ(旧社名株式会社永代供養墓普及会)、株式会社ブリス(旧社名株式会社永代供養墓友の会)を吸収合併 |

|

2020年9月 |

関東(東京都、埼玉県、千葉県、神奈川県、群馬県、茨城県)を中心とし、開苑寺院数50寺院を達成 |

|

2022年11月 |

佐賀県(唐津市)での永代供養墓募集代行業務を開始 |

|

2023年1月 |

静岡県(静岡市葵区)での永代供養墓募集代行業務を開始 |

|

2023年3月 |

福岡県(行橋市)での永代供養墓募集代行業務を開始 |

|

2023年9月 |

愛知県(名古屋市天白区)での永代供養墓募集代行業務を開始 |

※1 株式会社永代供養墓普及会は永代供養墓の販売代行及び広告の制作/代理業務を主たる事業とした会社であり、当時の当社代表取締役が代表を務めていた企業であります。

※2 株式会社永代供養墓友の会は葬祭業務請負を主たる事業とした会社であり、当時の当社代表取締役が代表を務めていた企業であります。

3【事業の内容】

当社は、「人と人のこころのつながりをサポートし、社会のこころを豊かにする」という企業理念のもと、「ポジティブな超高齢社会を創造する」をビジョンとし、その達成に向けて「みんなの未来を安心とワクワクで満たすサービスを提供する」をミッションに掲げ、寺院が提供する新たなお墓の形である永代供養墓を中心とした寺院コンサルティング事業を行っております。

(永代供養墓とは)

永代供養墓とは、墓地の利用者に後継者がいなくても寺院が永代に渡り供養・管理を行う墓地であります。従来の伝統的な墓地の場合は墓地の利用者による管理及びその費用負担、墓地の承継者を必要とするのに対し、永代供養墓はこれらが不要であることが一般的であります。

(社会的課題の解消)

① 墓地の利用者が抱える課題の解消

従来の伝統的な墓地の場合は墓地の利用者による管理及びその費用負担、墓地の承継者を必要とすることが一般的であります。このような墓地の利用者においては、高齢化に伴う多死社会の到来や少子化及び核家族化の拡大、また寺院との関わりや供養に関する価値観の変化により、墓地を承継する親族がいない場合や遠方に暮らす親族が利用する墓地の承継が難しい場合など、利用する墓地の維持管理及びその費用負担、親族等による後継ぎが困難となる傾向にあり、また新たに墓地の利用を希望する場合でも利用の意思決定が行い難い傾向にあります。これにより、墓地の利用者においては、墓地の利用が「始めにくく、維持しにくい」という課題が存在します。

当社は、当社の提供する「始めやすく、選びやすく、維持しやすい」独自の永代供養墓によって、このような墓地の利用者が抱える課題を解消します。

② 寺院が抱える課題の解消

寺院においては近年、上述した①墓地の利用者が抱える課題によりいわゆる檀家離れが加速、墓地の利用を取りやめる「墓じまい」の増加や一般的な墓地に係る新規利用者数の減少などが発生し、寺院及び墓地の運営における収入源であるお布施及び墓地の管理料が減少しています。このような寺院においては、新たな収益源である永代供養墓の運営を行うための資金を確保できない場合や、資金が確保できてもその後の継続的な運営に不安を抱く場合など、新たな収益源として永代供養墓の運営を開始する意思決定が行い難い傾向にあります。これにより、寺院においては、永代供養墓の運営が「始めにくく、維持しにくい」という課題が存在します。

当社は、当社の提供する「始めやすく、選びやすく、維持しやすい」独自の永代供養墓運営手法により、このような寺院が抱える課題を解消します。

当社の提供する寺院コンサルティング事業により墓地の利用者及び寺院の課題を解消することで、「お墓といえばエータイ」とよばれるような存在を目指してまいります。具体的には(1)永代供養墓募集代行業務、(2)その他の業務(永代供養墓域の管理代行業務及び寺院への集客提案等の各種ソリューション並びに葬儀関連業務)であり、これらを包括して寺院へ提供し、寺院の財務基盤の強化に貢献することで、その対価として手数料を収受する事業を展開しております。

(1)永代供養墓募集代行業務

永代供養墓募集代行契約を締結した寺院に対して、永代供養墓の運営に係る業務をワンストップで提供することで、永代供養墓利用者の成約額から永代供養など宗教活動の対価として寺院に配分する志納料を差し引いた金額を募集代行手数料として収受し収益としております。また、永代供養墓の運営に係る費用を当社が負担することにより高い手数料率を確保し、かつ適切な寺院提携エリアを構築することで寺院周辺地域に特化したドミナント戦略を展開、効果的な集客による高い収益性と費用の効率化による高い利益率を確保しています。

① 永代供養墓運営業務のワンストップ提供

永代供養墓の運営においては、墓地の利用者に提供する永代供養墓の企画提案、建立、永代供養墓利用者の募集に係る広告宣伝活動、及び永代供養墓の現地案内や成約事務手続などの業務が必要となります。これらの業務を寺院に対しワンストップで提供し永代供養墓の募集代行を独占的に行うことで、寺院にとって「始めやすく、選びやすく、維持しやすい」永代供養墓の運営をサポートし、収益を獲得しています。

② 永代供養墓運営費用のフルサポート

永代供養墓の運営においては、まずもって墓地の利用者に提供する永代供養墓が必要であり、その企画提案及び建立においては一定の初期投資を要します。また建立した永代供養墓に係る利用者の募集においては広告宣伝費、加えて永代供養墓の現地案内や成約事務手続き、成約額の収納代行、納骨、契約保全及び永代供養墓域のメンテナンスにおいては人件費及び諸経費を要します。これらの費用を当社が負担することにより、寺院にとって「始めやすく、選びやすく、維持しやすい」永代供養墓の運営をサポートすることで、高い手数料率を確保しています。なお、墓地の利用者に提供する永代供養墓の建立費用は、長期前払費用として資産計上し、効果の及ぶ期間にわたり償却費として費用計上しております。

③ 適切な寺院提携エリアの構築によるドミナント戦略

効果的な集客による高い収益性と費用の効率化を図り、高い利益率を確保するため、適切な寺院提携エリアの構築によるドミナント戦略を展開いたします。年齢別人口分析や存在する競合他社及び寺院数など関連する指標を用いてより潜在性のあるエリアを選定したうえで、当該エリアにおける将来の墓地需要の予測やこれまでの開苑寺院の販売実績を勘案し提携すべき寺院数を算出、カニバリゼーションを防ぎ寺院周辺地域に特化したサービスとして墓地の利用者にとって「始めやすく、選びやすく、維持しやすい」永代供養墓を効果的かつ効率的に提供します。

④ 安定的な在庫供給と永代供養墓利用者確保

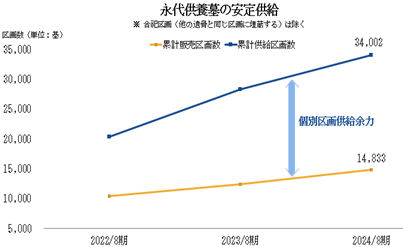

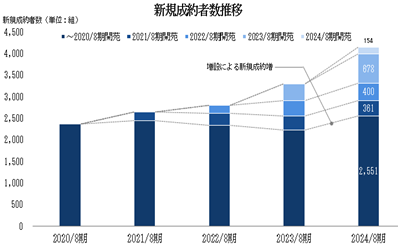

ドミナント戦略に基づいた積極的な開発を進めることで、永代供養墓に対するニーズに応えられる安定的な供給体制を整えております。永代供養墓ニーズは、突発的に一気に高まるものでなく、当社の広告宣伝活動により、地域内における永代供養墓や開苑寺院の認知度が徐々に広がることで、利用者は着実に増加傾向にあります。また、このニーズに伴う消費は一時的なものではなく、永代供養墓の購入が一種の終活として地域住民の中で恒常的に発生するニーズであり、毎年一定数の方が必要とされる傾向があるために長期的に継続していきます。このように、継続的なニーズに応え、利用者が「始めやすく、選びやすく、維持しやすい」永代供養墓を安定供給し、持続的な需要確保を目指します。なお、2024年8月期末においては、累計供給区画数34,002基、累計成約者数27,740組(※)を数えました。

※累計供給区画数は個別区画のみ、累計成約者数は全ての新規契約者数を集計しております。

⑤ 永代供養墓募集代行業務を通じた寺院コンサルティングノウハウ

当社は、伝統ある寺院業界の特性を理解し、豊富な実績と法令対応のノウハウを活かして、寺院コンサルティング事業を通じて寺院経営支援を実現しています。寺院との永代供養墓募集代行契約を締結するには、一般的な企業とは異なる歴史や伝統、文化を持ち、それを重んじる業界であるため、その価値観を理解し尊重した対応が求められる難易度が存在します。さらに、宗教法人としての寺院には法人役員や檀家役員会など、複数の関係者による全会一致の意思決定プロセスが存在し、外部との契約締結において慎重な対応も必要とされており、寺院との募集代行契約締結の難易度は高いものであります。

さらに、適法な墓地運営のためには、法令や条例の解釈や判断が地域や行政ごとに異なる不画一性にも対応する必要があります。地域や行政においては、宗教法人や墓地に関する知見が不足していることもあり、専門的知識と経験を基にした緊密な連携が不可欠なものであります。

当社は、数多くの提携寺院における永代供養墓の運営実績を通じて培ってきた知見やノウハウを活かし、持続的な寺院経営への支援を行ってまいります。

(当社が企画提案する永代供養墓の特徴)

当社の永代供養墓は、墓地の利用者に後継者がいなくても寺院が永代に渡り供養・管理を行うだけでなく、その管理費を必要としないほか、過去の宗旨宗派を問わず、デザイン性のある様々な種類をそろえております。このような当社独自の永代供養墓を展開することにより、いままで以上に寺院や墓地の利用者のニーズに合う永代供養墓を提供しております。

① 過去の宗旨宗派を問わない永代供養サービス

全ての永代供養墓が、利用者に後継者がいなくても寺院により永代に渡る供養や管理がなされる永代供養サービスを前提としています。また、永代供養墓の使用許可申込に当たり過去の宗旨宗派は問いません。

② 明瞭な価格プランに基づく同一種類同一価格での提供

永代供養墓ごとに埋葬数に合わせた明瞭な価格プランを提示し、同一種類同一価格で提供しております。

③ 入檀料や年間管理費が不要

一般的な檀家制度で必要とされる入檀料や年間管理費等は発生せず、永代供養墓の使用許可申込に当たり一時的に費用を負担することで、その後の管理費は発生しません。

④ 法事法要が強制されない

永代供養墓の使用許可後は、許可を受けた寺院にて永代供養、法要儀式等を行っていただきますが、永代供養墓利用者の希望しない法事法要は強制されません。

⑤ 希望に基づき後継者による承継が可能

一般的な永代供養墓は、使用許可申込時に供養対象となる人数が定められており、親族等による承継が難しいものとなっていますが、当社の永代供養墓は任意の登録制を導入しており、追加登録料を支払うことにより、親族等による永代供養墓の承継が可能です。

(当社が企画提案する永代供養墓の種類)

当社独自の手法により、旧来の石材業者の提供する伝統的なデザインとは異なるデザイン性の高い高品質な永代供養墓を目指して企画提案、建立しています。

① 合祀墓

粉砕したご遺骨を1ヵ所に共同で埋葬する葬送方法であり、墓石の購入が不要なものであります。成約単価は当社の永代供養墓の中では最も低廉なものとなります。

② 個別墓(マンションタイプ)

屋外型のマンションタイプの個室に納骨する葬送方法であり、各個室に個人を称する文字を記した石材である「墓誌(ぼし)」を設置いたします。個別安置でありながら集合型の永代供養墓であるため、檀家制度に基づく一般的な墓地の利用と比較して低廉な成約単価で提供しております。

③ 個別墓(戸建てタイプ)

屋外型の戸建てタイプの個室に納骨する葬送方法であり、一般的な墓地のように高級感のあるデザインを目指しております。一般墓地に代わる新しいお墓として提案しており、②個別墓(マンションタイプ)より高級志向の利用者向けの永代供養墓として最も高価な成約単価で提供しております。

④ 樹木葬

樹木や緑地スペースにご遺骨を埋葬する葬送方法であり、埋葬スペースに個人を称する文字を記した石材である「墓誌(ぼし)」を設置いたします。石材と比較して安価な樹木や植栽を主たる材料として使用するため、合祀墓に次ぐ安価な成約単価で提供しております。

(永代供養墓の種類イメージ)

|

② 個別墓(マンションタイプ) |

|

|

|

|

|

|

|

|

|

|

|

③ 個別墓(戸建てタイプ) |

|

④ 樹木葬 |

|

|

|

|

①合祀墓は、②及び④においてその個別区画とは別に地下に設けた共同埋葬箇所を利用するものであります。

(2)その他の業務

永代供養墓域の管理代行業務においては、当社の資金で日々の墓域の清掃、定期的な植栽の剪定、永代供養墓の高圧洗浄及びメンテナンスを行っております。これらの収益は募集代行手数料に含まれております。

また、寺院への集客提案等の各種ソリューションとして、寺院でのイベントの企画運営や永代供養墓利用者の供養祭の企画運営等を行っております。

加えて、葬儀関連業務においては、当社の永代供養墓の申込者、当社提携寺院の檀家の方を中心として、葬儀申込の受付、葬儀施行の取次、葬儀会館の斡旋及び葬儀付帯業務の提供に加え、回忌供養の取次等の葬儀後のアフターフォローや既存のお墓の撤去・処分(墓じまい)及び永代供養墓への移動(改葬)のサービスも行っております。

なお、当社は、上記(1)永代供養墓募集代行業務及び(2)その他の業務(永代供養墓域の管理代行業務及び寺院への集客提案等の各種ソリューション並びに葬儀関連業務)を提供する寺院コンサルティング事業の単一セグメントであり、セグメント情報を記載していないため、事業内容別について記載しております。

[事業系統図]

※実線:モノの流れ

点線:金銭の流れ

4【関係会社の状況】

該当事項はありません。

5【従業員の状況】

(1)提出会社の状況

|

|

|

|

|

2025年4月30日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(円) |

|

|

|

( |

|

|

|

(注)1.当社は寺院コンサルティング事業の単一セグメントであり、セグメント別の従業員数を記載しておりません。

2.従業員数は就業人員数であり、臨時雇用者数(パートタイマー、アルバイトを含む)は、最近1年間の平均人員を( )外数で記載しております。

3.平均年間給与は、賞与及び基準外賃金を含んでおります。

(2)労働組合の状況

当社において労働組合は組成されておりませんが、労使関係は円満に推移しております。

(3)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

当社は、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。