第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

第19期 |

第20期 |

|

|

決算年月 |

2023年3月 |

2024年3月 |

|

|

売上高 |

(千円) |

|

|

|

経常利益 |

(千円) |

|

|

|

親会社株主に帰属する 当期純利益 |

(千円) |

|

|

|

包括利益 |

(千円) |

|

|

|

純資産額 |

(千円) |

|

|

|

総資産額 |

(千円) |

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

1株当たり当期純利益 |

(円) |

|

|

|

潜在株式調整後1株当たり 当期純利益 |

(円) |

|

|

|

自己資本比率 |

(%) |

|

|

|

自己資本利益率 |

(%) |

|

|

|

株価収益率 |

(倍) |

|

|

|

営業活動による キャッシュ・フロー |

(千円) |

|

|

|

投資活動による キャッシュ・フロー |

(千円) |

△ |

△ |

|

財務活動による キャッシュ・フロー |

(千円) |

△ |

△ |

|

現金及び現金同等物の 期末残高 |

(千円) |

|

|

|

従業員数 |

(人) |

|

|

|

(外、平均臨時雇用者数) |

( |

( |

|

(注)1.潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

2.株価収益率については、当社株式は非上場であるため、記載しておりません。

3.当社は、2022年7月1日付で普通株式1株につき500株の株式分割を行っておりますが、第19期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。

4.従業員数は就業人数(当社グループからグループ外への出向者を除き、グループ外から当社グループへの出向者を含む。)であり、平均臨時雇用人員数(パートタイマー、人材会社からの派遣社員、季節工を含む。)は、年間の平均人員を( )外数で記載しております。

5.第19期及び第20期の連結財務諸表については、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、太陽有限責任監査法人の監査を受けております。

(2)提出会社の経営指標等

|

回次 |

第16期 |

第17期 |

第18期 |

第19期 |

第20期 |

|

|

決算年月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

2024年3月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益 |

(千円) |

|

|

|

|

|

|

当期純利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

純資産額 |

(千円) |

|

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

潜在株式調整後1株当たり 当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

2.2019年8月から事業承継を開始し、2021年3月までの期間をかけて、当社は従来税理士法人平成会計社の法人顧客であったクライアントと会計に係るコンサルティング契約手続が完了したため、第17期以降の売上高が増加しております。

3.株価収益率については、当社株式は非上場であるため、記載しておりません。

4.「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を第18期の期首から適用しており、第18期以降に係る主要な経営指標等については、当該会計基準等を適用した後の指標等となっております。

5.第19期及び第20期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、太陽有限責任監査法人の監査を受けております。

なお、第16期、第17期及び第18期については、「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しております。また、当該各数値については、金融商品取引法第193条の2第1項の規定に基づく太陽有限責任監査法人の監査を受けておりません。

6.従業員数は就業人数(当社から他社への出向者を除き、社外から当社への出向者を含む。)であり、平均臨時雇用人員数(パートタイマー、人材会社からの派遣社員、季節工を含む。)は、年間の平均人員を( )外数で記載しております。

7.当社は、2020年2月28日を払込期日とする第三者割当増資により普通株式360株を発行しております。

8.当社は、2020年3月2日を払込期日とする第三者割当増資により普通株式40株を発行しております。

9.当社は、2020年7月5日付で普通株式1株につき100株の株式分割を行っておりますが、第17期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。

10.当社は、2021年1月29日を払込期日とする第三者割当増資により普通株式15,000株を発行しております。

11.当社は、2022年7月1日付で普通株式1株につき500株の株式分割を行っておりますが、第19期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。

12.当社は、2020年7月5日付で普通株式1株につき100株の株式分割及び2022年7月1日付で普通株式1株につき500株の株式分割を行っております。

そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(2012年8月21日付東証上審第133号)に基づき、第16期の期首に当該株式分割が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりとなります。なお、第16期、第17期及び第18期の数値(1株当たり配当額についてはすべての数値)については、太陽有限責任監査法人の監査を受けておりません。

|

回次 |

第16期 |

第17期 |

第18期 |

第19期 |

第20期 |

|

|

決算年月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

2024年3月 |

|

|

1株当たり純資産額 |

(円) |

6.77 |

42.15 |

49.32 |

51.38 |

59.32 |

|

1株当たり当期純利益 |

(円) |

5.91 |

5.47 |

7.18 |

7.81 |

14.34 |

|

潜在株式調整後1株当たり 当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

1株当たり配当額 |

(円) |

- |

- |

5.75 |

6.40 |

11.50 |

|

(うち1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

2【沿革】

当社の前代表取締役である須貝信は、1989年6月に創業し、2003年4月に法人化した税理士法人平成会計社において税務業務とあわせて会計コンサルティング業務を営んでおりましたが、同社の業務を後継者へ継承する方法を検討し、税理士法人は税務業務に特化して専門性を高めていくこと、会計を含むその他の業務は株式会社である当社が行い、当社はより社会に貢献するために上場を目指すことといたしました。具体的には、法人向けの会計コンサルティング業務は2007年6月から当該業務を行っていた当社、法人向けの税務業務は税理士法人令和会計社が担う方針といたしました。

当社が2019年8月から2021年3月にかけて売上及び人員を拡充してきた要因のひとつとして、税理士法人平成会計社の法人顧客であった多くのクライアントと会計コンサルティング契約を締結し、また人員の受け入れを行いました。これらの経緯を含む、当社の沿革は以下のとおりです。

なお、当該一連の行為は会社法における組織再編行為には該当いたしません。また、当社と税理士法人令和会計社の間に資本的・人的関係はありません。

|

2004年8月 |

東京都港区に服飾雑貨の製造・販売等を行う株式会社ミーミ・フェリーノとして設立。当社前代表取締役である須貝信が当時の個人事業の取引先と共同事業を行う目的で設立したが、事業開始に至らず休眠状態となり、前代表取締役が全株式を譲り受けた。 |

|

2007年6月 |

商号をHSKコンサルティング株式会社に変更、事業目的を変更し、会計に係るコンサルティング事業を開始。 |

|

2009年11月 |

東京都中央区銀座に本社移転。 |

|

2010年7月 |

HSK VIETNAM AUDIT COMPANY LIMITED(現・連結子会社)をベトナム・ハノイに設立。 ベトナムへ進出する日系企業に対する支援事業を開始。 |

|

2010年10月 |

東京都中央区日本橋に本社移転。 |

|

2019年6月 |

商号を令和アカウンティング・ホールディングス株式会社に変更。 |

|

2019年8月 |

事業承継を開始し、2021年3月までの期間をかけて、当社は従来税理士法人平成会計社の法人顧客であったクライアントと会計に係るコンサルティング契約を締結。 具体的には、クライアントの承諾の下、税理士法人令和会計社(当社の前代表取締役が代表を務めた税理士法人平成会計社から事業承継を受けた税理士法人)が税理士法人平成会計社から承継したクライアントとの会計及び税務業務に係る契約を解約、税務業務の契約は税理士法人令和会計社と、会計に係るコンサルティング業務の契約は当社と新規に締結。 上記の経緯から、従来から主として行っていたコンサルティング業務(Short)※1に加え、コンサルティング業務(Long)※2を開始。 ※1 一定期間(基本的に一年以内)で終了する単発的なコンサルティング業務 ※2 基本的に契約が自動更新され継続性の高いコンサルティング業務(2021年4月~2024年3月の解約率(当月解約件数÷前月末契約件数の平均)0.119%) |

|

2021年1月 |

給与計算業務等を提供することを目的として、HSKヒューマン・ファースト株式会社(現・連結子会社、株式取得と同時に令和ヒューマン・ファースト株式会社に商号変更)の株式を取得し子会社とする。 当社事業に関連する投資持分の保有を目的として令和インベストメント株式会社(現・連結子会社)の株式を取得し子会社とする。 |

|

2021年2月 |

コンサルティング事業の拡充を目的として、令和インベストメント株式会社が株式会社ソフツ(現・連結子会社)及びHSK事業承継支援株式会社(現・連結子会社)の株式を取得し子会社とする。 |

|

2021年4月 |

2019年8月から2021年3月にかけて実施したクライアントとの新規契約手続が完了したため、税理士法人令和会計社に在籍する人員のうち、会計に係るコンサルティング業務に従事することを希望する人員を当社が受入。 |

|

2022年2月 |

コンサルティング事業の拡充を目的として、令和インベストメント株式会社が東京インキュベーション株式会社(現・連結子会社)を設立。 |

|

2022年10月 |

経理実務に関わる教育事業を開始。あわせて経理に関わる人材派遣紹介事業を開始。 |

|

2024年5月 |

人事関連サービスを提供する子会社において事業を拡充することを目的として、当社から令和ヒューマン・ファースト株式会社へ人材派遣紹介事業を移管し、同社において経理に関わる人材派遣紹介事業を開始。 |

3【事業の内容】

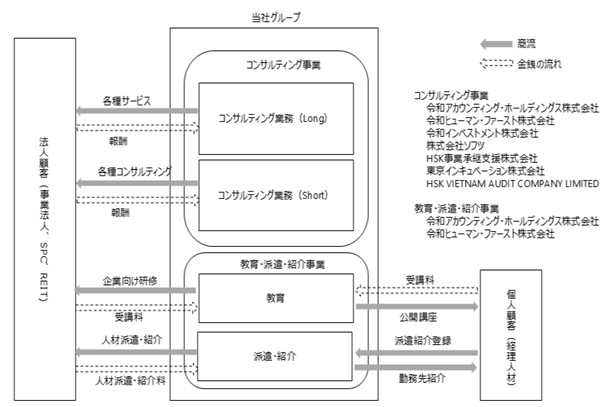

当社グループ(当社及び当社の関係会社)は、当社(令和アカウンティング・ホールディングス株式会社)及び子会社6社により構成されております。企業情報に係る重要な社会インフラ(ソフトインフラ)である経理業務・経理業界の活性化やイメージアップを目標のひとつとして、経理に関わる継続的なコンサルティング業務(Long)を中心としたコンサルティング事業を主たる業務としております。

(1)コンサルティング事業

①コンサルティング業務(Long)

上場企業をはじめとする大企業、REITやSPC、医療機関など組織的な対応、高い専門的知識などが必要とされる組織体に対して経理に関わるコンサルティングサービスを提供しております。

経理業務の根幹は日々企業で発生する経済取引を会計方針に基づき仕訳入力し、総勘定元帳、試算表そして決算書等を作成すること、それら会計数値を経営管理に役立てていくことにあります。経理のコンサルティング業務は、これらの一連の業務をすべて、あるいは一部を請け負い、品質を向上させていくものです。それにより、企業の経理部門は、経営管理に役立てるための経理に関わる戦略の設計や、過去取引に係る経理判断や処理に時間を費やすのではなく、未来の取引の企画、立案、実行の判断材料を作成することが可能となります。

コンサルティング業務(Long)は例えば次のようなものです。

イ.会計方針の策定、原始帳票より仕訳して伝票、総勘定元帳、試算表など作成することに関するサポート及びアドバイザリー業務

ロ.クライアントが作成した伝票、元帳、試算表などの確認業務及びアドバイザリー業務

ハ.四半期決算業務、決算業務、連結決算業務及び各決算書の作成サポート、確認業務及びアドバイザリー業務

ニ.有価証券報告書等の決算開示書類に係る作成サポート、確認業務及びアドバイザリー業務

当社グループのコンサルティング業務(Long)は、単純な作業にとどまらない戦略的な経理実務支援を特徴としております。企業のパートナーとして経理処理が最終的にもたらす影響を判断し、付加価値のある情報を提供できるよう戦略の策定から実行支援まで一貫して行います。上記イ.乃至ニ.の業務は戦略の策定と実行支援を含み、クライアントの状況や要望に応じたカスタムメイドのサービスとなります。単にクライアントで行われている業務を外注先として受けるのではなく、常に新たな取引発生に伴って会計処理を検討・提案することや、決算作業の効率化を検討し早期化を図ることをはじめとして、品質の高度化、業務の標準化及び効率化、より広範で有用な情報の提供を前提とする点が単純な記帳代行とは異なるものと考えております。

当社グループでは、上記イ.乃至ニ.のような、業務の性質から継続性の高いコンサルティング業務をコンサルティング(Long)と定義しており、直近連結会計年度における当社グループ全体の売上に占める比率は83.2%となっています。

② コンサルティング業務(Short)

経理実務に関連して、専門性を必要とする業務、独立した立場で専門家としてのスキルや経験が要求される業務など、様々な単発的なコンサルティング業務が発生しております。こうした業務の多くは大企業の経理実務を継続して受注しているなかから派生して追加受注しており、当社グループのクライアントが大きな企業グループであることから、信頼関係を構築して比較的安定継続して受注することができております。現在当社グループにおいては、このような単発的なコンサルティング業務はコンサルティング業務(Long)の副産物としての位置づけとしており、直近連結会計年度における当社グループ全体の売上に占める比率は16.3%となっています。

当社グループでは、業務の性質から継続的に発生するものではなく、一定期間での終了が想定されている単発的なコンサルティング業務をコンサルティング業務(Short)と定義しております。

コンサルティング業務(Short)は、例えば次のようなものです。

イ.経理に関わるデューデリジェンス

ロ.株式価値評価などのバリュエーション

ハ.IPO支援

ニ.会計に関わる各種意見書

ホ.M&A支援

ヘ.キャッシュフローモデル策定

ト.事業計画策定及びモニタリング

チ.AUP(合意された手続:開示書類の確認業務等)

リ.ERP導入支援

ヌ.内部統制組織立案

ル.不正・誤謬発見

ヲ.訂正報告書の作成

ワ.ビジネスマッチング支援

カ.会社設立、清算等に係るコンサルティング

ヨ.その他、経理周辺分野に関わるコンサルティング

(2)経理実務に関わる教育・派遣・紹介事業

社会に出てからも各人の可能性を最大化するため、誰もが学び続け、その成果を生かすことのできる社会を実現させていきたいと考えております。また、ライフステージに応じた活躍や若者の活躍を支援する観点からも社会人の学び直しの推進がより一層求められています。当社は、企業内教育のうち特に経理業務の教育に着目し、働くなかで必要な知識や技能を身に着け、その学習の成果を発揮する場所を提供し、結果的に個々の力を高め、企業においても優秀な人材の獲得を支援し、社会全体に貢献してまいります。

① 教育事業

・経理部プロフェッショナル・スクール

経理部プロフェッショナル・スクールではこれまでに10のコースを開設しております。簿記等の資格試験勉強等とは異なり、より実務的な経理業務を学べる経理スクールを運営しております。ターゲットは上場企業・大企業に勤務する経理担当者や管理職、経理部門以外の経営管理者、また、これから経理職を目指す学生も重要な顧客層と考えております。

・企業研修

企業研修では2024年9月末時点累計で30以上の講座を開催いたしました。クライアントの要望を個々に汲み取り、研修を実施する企業カスタマイズ研修、及び、改正論点など主にトピックスを内容とする公開講座を実施しております。研修についても主に経理担当者がターゲットとなっていますが、上場企業・大企業において広く経理知識の必要性を訴求して、すべての新入社員ないしリスキリングを検討している社員にそれらを学んでもらえるような提案にも注力してまいります。

② 人材派遣紹介事業

スクールや企業研修で育てた人材の活躍の場を広げることを目的として、経理人材に専門特化した人材派遣紹介業を行っております。コンサルティングによるサポートに加えて、人材不足により派遣や紹介による人員補充を求めるクライアントもあり、人材派遣紹介事業はコンサルティングとの親和性も高い事業と考えております。

[事業系統図]

事業系統図は、次のとおりであります。

4【関係会社の状況】

|

名称 |

住所 |

資本金又は出資金 |

主要な事業の内容 |

議決権の所有割合又は被所有割合 (%) |

関係内容 |

|

(連結子会社) |

|

|

|

|

|

|

令和ヒューマン・ファースト株式会社(注)5 |

東京都 中央区 |

千円 20,000 |

コンサルティング事業、その他事業 (コンサルティング業務(Long)-給与計算業務、人材派遣紹介業務) |

100.0 |

給与計算業務の委託 役員の兼任 1名 |

|

令和インベストメント株式会社(注)5 |

東京都 中央区 |

千円 50,000 |

コンサルティング事業 (コンサルティング業務(Long)-投資事業) |

100.0 |

役員の兼任 1名 |

|

株式会社ソフツ(注)2.5 |

東京都 中央区 |

千円 40,000 |

コンサルティング事業 (コンサルティング業務(Short)) |

100.0 (100.0) |

- |

|

HSK事業承継支援株式会社(注)2 |

東京都 中央区 |

千円 2,000 |

コンサルティング事業 (コンサルティング業務(Long)-東京都の事業承継支援事業に係る統括支援業務) |

100.0 (100.0) |

債務保証 |

|

東京インキュベーション株式会社(注)2 |

東京都 中央区 |

千円 1,000 |

コンサルティング事業 (コンサルティング業務(Long)-東京都の外国人起業家資金調達支援事業に係る統括支援業務) |

100.0 (100.0) |

債務保証 |

|

HSK VIETNAM AUDIT COMPANY LIMITED(注)3.4.5 |

ベトナム ハノイ市 |

千VND 5,100,000 |

コンサルティング事業 (コンサルティング業務(Long、Short)) |

35.0 [39.8] |

- |

(注)1.「主要な事業の内容」欄には、セグメントの名称を記載しております。( )内は詳細事業を記載しております。

2.議決権の所有割合の( )内は、間接所有割合で内数であります。

3.議決権の所有割合の[ ]内は、緊密な者又は同意している者の所有割合で外数となっております。

4.持分は100分の50以下であるが、実質的に支配しているため、子会社としたものであります。

5.特定子会社に該当しております。

6.有価証券届出書又は有価証券報告書を提出している会社はありません。

5【従業員の状況】

(1)連結会社の状況

|

|

2024年10月31日現在 |

|

|

セグメントの名称 |

従業員数(人) |

|

|

コンサルティング事業 |

312 |

(88) |

|

報告セグメント計 |

312 |

(88) |

|

その他 |

4 |

( 4) |

|

全社(共通) |

19 |

( 0) |

|

合計 |

|

( |

(注)1.従業員数は就業人員(当社グループからグループ外への出向者を除き、グループ外から当社グループへの出向者を含む。)であり、臨時雇用者数(パートタイマー、人材会社からの派遣社員、季節工を含む。)は、最近1年間の平均人員を( )外数で記載しております。

2.その他として記載されている従業員数は、報告セグメントに含まれない事業セグメントである「その他」に所属しているものであります。

3.全社(共通)として記載されている従業員数は、管理部門に所属しているものであります。

(2)提出会社の状況

|

|

|

|

|

2024年10月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

|

( |

|

|

|

|

セグメントの名称 |

従業員数(人) |

|

|

コンサルティング事業 |

237 |

(88) |

|

報告セグメント計 |

237 |

(88) |

|

その他 |

4 |

( 4) |

|

全社(共通) |

14 |

( 0) |

|

合計 |

|

( |

(注)1.従業員数は就業人員(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、臨時雇用者数(パートタイマー、人材会社からの派遣社員、季節工を含む。)は、最近1年間の平均人員を( )外数で記載しております。

2.その他として記載されている従業員数は、報告セグメントに含まれない事業セグメントである「その他」に所属しているものであります。

3.平均年間給与は、賞与及び基準外賃金を含んでおります。

4.全社(共通)として記載されている従業員数は、管理部門に所属しているものであります。

(3)労働組合の状況

当社グループの労働組合は結成されておりませんが、労使関係は安定しております。

(4)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

①提出会社

|

最近事業年度 |

|

|

管理職に占める女性労働者の割合(%)(注1) |

男性労働者の育児休業取得率(%)(注2) |

|

|

|

(注)1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の4第1号における育児休業等の取得割合を算出したものであります。

3.労働者の男女の賃金の差異については、「女性の職業生活における活躍の推進に関する法律」(平成27年 法律64号)の規定による公表義務の対象ではないため、記載を省略しております。

②連結子会社

「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。