第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

|

回次 |

第12期 |

第13期 |

第14期 |

第15期 |

第16期 |

|

|

決算年月 |

2019年5月 |

2020年5月 |

2021年5月 |

2022年5月 |

2023年5月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益又は経常損失(△) |

(千円) |

|

△ |

|

|

|

|

当期純利益又は当期純損失(△) |

(千円) |

|

△ |

|

△ |

|

|

持分法を適用した場合の投資利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

純資産額 |

(千円) |

|

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

|

△ |

|

△ |

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

|

|

投資活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.当社は連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.持分法を適用した場合の投資利益については、関連会社がないため記載しておりません。

3.第13期及び第15期については、大型案件等の成約が翌期以降にずれ込んだ影響で売上高が減少し、当期純損失となっております。

4.1株当たり配当額及び配当性向については、配当を実施していないため記載しておりません。

5.当社は2020年3月23日付で普通株式1株につき2,000株の割合で株式分割を行っており、発行済株式総数は2,000,000株となっております。

6.当社は2020年3月23日付で普通株式1株につき2,000株の割合で株式分割を行っておりますが、第13期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益又は1株当たり当期純損失を算定しております。

7.第12期の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

第13期及び第15期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であるため、期中平均株価が把握できませんので、また、1株当たり当期純損失であるため記載しておりません。

第14期及び第16期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であるため、期中平均株価が把握できませんので記載しておりません。

8.自己資本利益率については、第13期及び第15期は当期純損失が計上されているため記載しておりません。

9.株価収益率については、当社株式は非上場であるため、記載しておりません。

10.当社は第15期よりキャッシュ・フロー計算書を作成しておりますので、第12期から第14期までのキャッシュ・フローに係る各項目は記載しておりません。

11.第15期は前期末に未払金として計上した決算賞与を支払ったこと等により営業活動によるキャッシュ・フローがマイナスとなったほか、無形固定資産の取得による支出により投資活動によるキャッシュ・フローがマイナスとなっております。第16期はPC等の備品取得による支出により投資活動によるキャッシュ・フローがマイナスとなっております。

12.従業員数は就業人員であり、臨時雇用者はおりません。

13.第12期、第13期及び第14期については「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しており、当該各数値については、金融商品取引法第193条の2第1項の規定に基づく、監査法人銀河による監査を受けておりません。

14.第15期及び第16期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)の規定に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、監査法人銀河により監査を受けております。

15.当社は、2020年3月23日付で普通株式1株につき2,000株の割合で株式分割を行っております。

そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(2012年8月21日付東証上審第133号)に基づき、第12期の期首に当該株式分割が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりとなります。

なお、第12期、第13期及び第14期の数値(1株当たり配当額についてはすべての数値)については、監査法人銀河の監査を受けておりません。

|

回次 |

第12期 |

第13期 |

第14期 |

第15期 |

第16期 |

|

|

決算年月 |

2019年5月 |

2020年5月 |

2021年5月 |

2022年5月 |

2023年5月 |

|

|

1株当たり純資産額 |

(円) |

193.62 |

164.22 |

259.78 |

259.66 |

345.01 |

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

56.68 |

△29.40 |

95.56 |

△0.13 |

85.35 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

― |

― |

― |

― |

― |

|

1株当たり配当額 |

(円) |

― |

― |

― |

― |

― |

|

(うち1株当たり中間配当額) |

(―) |

(―) |

(―) |

(―) |

(―) |

|

2【沿革】

当社の創業者である藤井一郎(現当社代表取締役社長)及び籠谷智輝(現当社取締役副社長)は、当時急速に高まりつつあった中小企業の後継者不足問題に着目し、この問題をM&Aにより解決することを目的として、売り手・買い手ともに完全成功報酬制でM&A仲介サービスを提供するインテグループ株式会社を設立いたしました。

|

2007年6月 |

インテグループ株式会社(東京都千代田区丸の内、資本金10百万円)を設立 |

|

2010年2月 |

業容拡大に伴い本社を移転(東京都千代田区丸の内) |

|

2012年8月 |

利益剰余金の資本組入れによる増資(増資後の資本金60百万円) |

|

2014年8月 |

業容拡大に伴い本社を移転(東京都千代田区霞が関) |

|

2015年7月 |

利益剰余金の資本組入れによる増資(増資後の資本金100百万円) |

|

2019年12月 |

M&A成約数(累計)100組を達成 |

|

2020年6月 |

業容拡大に伴い本社を移転(東京都千代田区丸の内) |

|

2020年7月 |

監査等委員会設置会社へ移行 |

|

2023年2月 |

M&A成約数(累計)200組を達成 |

3【事業の内容】

当社は、「我々は、完全成功報酬制のM&A仲介会社として、質量ともに圧倒的なリーディング企業になり、優良企業の存続・発展、起業家精神の高揚、経済全体の生産性の向上に貢献する。」及び「我々は、様々な経営課題を解決することで、経営と経営者に付加価値を与え、企業や組織の経営力の向上に貢献し、社会に活力を与え、そして最も信頼される経営支援会社になる。」というビジョンの下、日本社会が抱える重要課題である中小企業の後継者不足問題をM&Aで解決するために、創業以来、中小企業を中心としたM&A仲介サービスを提供しております。当社はM&A仲介事業のみの単一セグメントであるため、セグメント別の記載はしておりません。

(1) M&A仲介サービスについて

当社のM&A仲介サービスは、会社売却を希望されている経営者に、初期のご相談から、売却見込額の査定、買い手候補企業・譲渡スキームの提案、必要資料の準備、買い手候補の選定、買い手候補への提案、買い手候補との面談、条件交渉、基本合意、デューデリジェンスのアレンジ、最終契約に至るまでワンストップで支援するサービスです。

(2) 当社の特徴

①完全成功報酬制の料金体系

当社は、売り手・買い手ともに、着手金(一般的に仲介契約書締結時に発生)、中間金(一般的に基本合意書締結時に発生)を徴収せず、成功報酬のみでM&Aを支援しております。

M&Aは必ず成立するというものではなく、交渉が進んでいても、最後の最後まで破談する可能性があります。最終的にM&Aが成立しなかった場合でも、着手金や中間金は返金されないケースが多くなっております。当社のM&A仲介サービスでは、M&Aが成立しなければ報酬は一切発生しませんので、顧客は不要なリスクを負うことなく、安心して利用することができます。

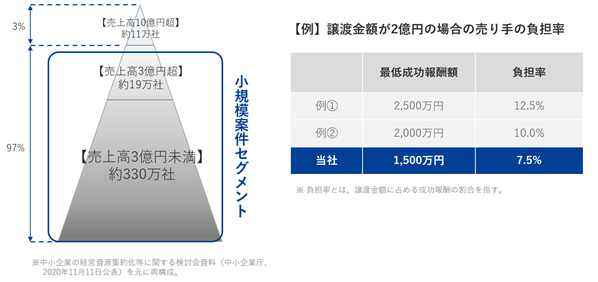

②低廉な最低成功報酬額(※1)

M&A仲介業界では、最低成功報酬額という成功報酬の下限設定が存在します。上場している大手M&A仲介専門会社(※2)4社は、この最低成功報酬金額として20百万円~25百万円を採用しております(2024年4月末日時点の各社HPを基に当社調べ)が、当社は15百万円と低い水準となっております。このため、国内中小企業M&A市場におけるボリュームゾーンである小規模案件について、当社の低廉な最低成功報酬額は、価格競争力を有します。

※1 最低成功報酬額とは、譲渡価格に一定の料率を乗じて算定される成功報酬について下限を設けるもので、小規模案件に適用されます。例えば、譲渡価格120百万円の案件であれば、最低成功報酬の設定がなければ成功報酬額は120百万円×5%=6百万円となりますが、最低成功報酬が15百万円と設定されていれば譲渡価格120百万円の案件であっても、成功報酬額は15百万円に固定されます。最低成功報酬額の設定は各社で大きく異なっております。

※2 M&A仲介専門会社とは、「連結又は単体売上高の90%以上がM&A仲介に係る売上高で構成されている会社」と定義しております。

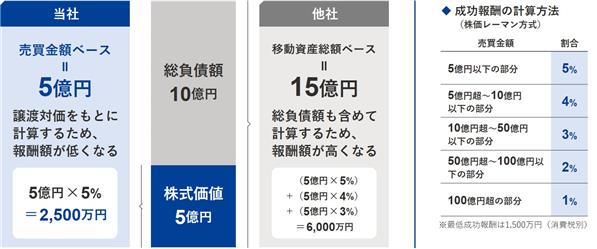

③売買金額ベースの成功報酬算定方式

上場している大手M&A仲介専門会社4社の中には、成功報酬の算定基準を移動総資産ベースとする会社もある中、当社は売買金額ベースの算定基準を採用しております。売買金額ベースの算定方式は移動総資産ベースの算定方式と比して顧客の負担額が下がるため、顧客にとってのコストメリットがあり、価格訴求力を有しております。

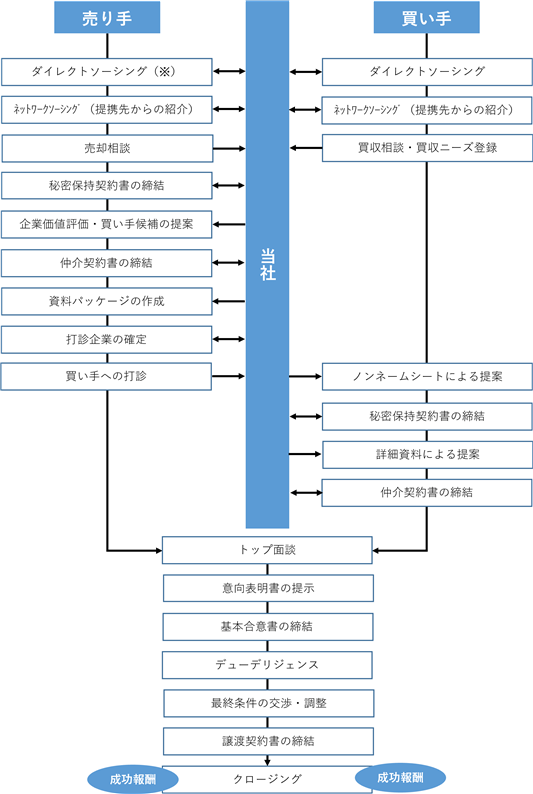

(3) 業務フロー

当社のM&A仲介サービスは、M&Aの初期相談から最終のクロージングまで、コンサルタント1名が一気通貫で支援する体制をとっております。プロセスごとに担当を分ける分業制に対して、当社の一気通貫の支援体制では、全てのプロセスに精通したコンサルタントが最初から顧客の相談に乗ることで、顧客との信頼を醸成できることに加え、論点が早い段階で明確になり、顧客に寄り添った質の高いサービスが提供可能になります。

また担当者間の非効率な情報共有、ミスコミュニケーションも発生せず、スピードと効率性が向上します。一方で、作成資料はダブルチェックする管理体制を整備しており、業務の質を担保するよう努めております。業務フローの各プロセスは以下の通りです。

① ソーシング

インターネット等への広告出稿、ダイレクトメール、及びコールドコール(架電リストに対して行う新規の電話営業)によるダイレクトソーシング、並びに、金融機関等の提携先からの紹介によるネットワークソーシングを通じて、会社・事業の売却を希望する経営者又は企業(売り手)と会社・事業の買収を希望する企業(買い手)から幅広くM&Aに関する相談を受けます。

なお、現在、当社では、広告出稿、ダイレクトメール及びコールドコールにより顧客を直接開拓するダイレクトソーシングを得意としておりますが、今後の更なる成長のために、これらの手法ではアクセスしにくい潜在顧客との接点を増やすべく、金融機関等の提携先からの紹介であるネットワークソーシングの強化を進めております。

② 案件化

売り手から売却相談を受けた場合、秘密保持契約書(※1)を締結した上で、売却可能性の診断、企業価値評価、及び買い手候補の提案を行い、売り手と仲介契約書(※2)を締結します。仲介契約書を締結後、資料パッケージ(※3)の作成、買い手候補への打診を行います。

※1 秘密保持契約書:当社及び顧客が、M&Aの検討に際して相互に開示する情報に関して、秘密保持を約する契約書です。

※2 仲介契約書:当社が提供する業務内容、成功報酬等を定めた契約書です。

※3 資料パッケージ:企業(売り手)の会社概要、財務内容、希望条件等を含む案件概要書及び附属資料一式を指します。

③ 買い手への提案

買い手から買収相談を受けた場合、買収希望をヒアリングした上で、買収ニーズを当社の社内データベースに登録します。その後、買い手の買収ニーズに合致する具体的な売却案件が出てきた際に、ノンネームシート(※1)による提案を行い、秘密保持契約書を締結した上で、詳細資料による提案を行います。その後、売り手とのトップ面談(※2)まで進む場合には、買い手と仲介契約書を締結します。

このように、売り手の売却ニーズありきで、買い手候補に売却案件を紹介することが一般的ですが、これとは逆に、買い手の買収ニーズありきで、売り手候補にM&Aの打診をしていくこともあります。

※1 ノンネームシート:秘密保持契約書を締結する前の段階で買い手候補企業に提示する一枚ものの資料で、会社名等の具体的な会社が特定できる情報は記載せず、会社所在地、事業内容、売上規模等の情報を記載したものです。

※2 トップ面談:売り手と買い手が直接顔を合わせ、話し合い及び質問をすることで相互理解を深める面談です。

④ マッチング及びエグゼキューション

当社は、売り手と買い手を中立的に仲介する立場として、売り手と買い手のマッチング、トップ面談の設定、意向表明書(※1)の授受、基本合意書(※2)の締結、デューデリジェンス(※3)の設定、最終条件の交渉、株式譲渡契約書(※4)等の契約書類等の調整、譲渡の実行・譲渡対価の支払(クロージング)まで、M&Aにおける一連のプロセスを支援し、クロージングが完了した段階で、売り手と買い手の双方から成功報酬を受領します。

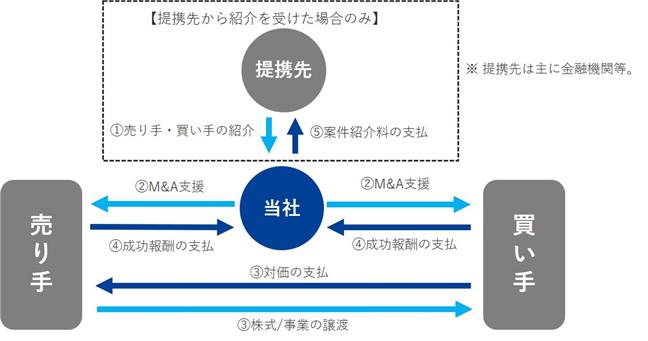

また、当社が売り手のファイナンシャル・アドバイザー(※5)、提携先が買い手のファイナンシャル・アドバイザー(又はその逆)の立場でM&Aを支援することもあり、この場合、M&Aが成立すれば、当社は売り手(又は買い手)からのみ成功報酬を受領します。

なお、提携先から売り手又は買い手の紹介を受けていた場合は、クロージング後に、業務提携契約に定めた紹介料(売り手又は買い手から受領した成功報酬の一定割合)を当社から提携先に支払います。現状、主としてダイレクトソーシングによる案件開拓を行っていることから、当社の成約組数に占める提携先からの紹介案件比率は低くなっておりますが(2023年5月期において紹介料の支払が発生した案件は全成約47組中8組)、金融機関との提携を担当するコンサルタントを置くなど提携先からの案件開拓の強化を進めております。

※1 意向表明書:買収目的、買収スキーム、買収価格、スケジュール等、記載した条件を基準に買収検討を進めたい旨を買い手が売り手に対して表明する書面です。

※2 基本合意書:売り手と買い手の間で合意した基本的条件や独占交渉期間等を定める契約書です。

※3 デューデリジェンス:M&A実行前に、買い手及び買い手が起用した専門家が、企業(売り手)に対して実施する調査であり、法務デューデリジェンス、財務デューデリジェンス、ビジネスデューデリジェンス等があります。

※4 株式譲渡契約書:譲渡価格、譲渡日、表明保証等、すべての最終的なM&Aの取引条件について定める契約書です。

※5 ファイナンシャル・アドバイザー:売り手側又は買い手側どちらか一方のみに対して助言を行うM&Aの専門家を指します。

当社の通常の業務フローは以下のとおりです。

※ダイレクトソーシングとは、広告出稿、ダイレクトメール等によるインバウンドマーケティング及び電話営業等によるアウトバウンドマーケティングを含む、提携先からの紹介ではない、当社が直接案件開拓する手法を指します。

当社の事業系統図は以下のとおりです。

4【関係会社の状況】

該当事項はありません。

5【従業員の状況】

(1)提出会社の状況

|

|

|

|

2024年4月30日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

|

|

|

|

部門の名称 |

従業員数(人) |

|

コンサルティング部 |

34 |

|

管理部 |

5 |

|

合計 |

|

(注)1.従業員数は就業人員(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、臨時雇用者はおりません。

2.平均年間給与は、賞与及び基準外賃金を含んでおります。

3.当社は、M&A仲介事業の単一セグメントであるため、部門別に記載しております。

(2)労働組合の状況

当社の労働組合は結成されておりませんが、労使関係は安定しております。

(3)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

当社は、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。