第二部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 連結経営指標等

(注) 1.上記指標は、国際会計基準(以下、「IFRS」)により作成しております。

2.第2期及び第3期のIFRSに基づく連結財務諸表については、金融商品取引法第193条の2第1項の規定による監査証明を受けておりません。

3.第4期及び第5期のIFRSに基づく連結財務諸表については、金融商品取引法第193条の2第1項の規定に基づき、EY新日本有限責任監査法人により監査を受けております。

4.第2期から第5期について、多額の先行投資と長期の開発期間を要する衛星及び宇宙機器の研究開発に従事していることにより、税引前当期損失を計上しております。また、同様の理由により、営業活動によるキャッシュ・フローがマイナスとなっております。

5.1株当たり親会社所有者帰属持分については、純資産の部の合計額よりA種優先株式、B種優先株式、C種優先株式、D種優先株式、E種優先株式、F種優先株式及びG種優先株式の払込金額を控除した金額を普通株式の期末発行済株式数(優先分配後の残余財産の分配に関して普通株式と同じ権利を有する種類株式の期末発行済株式数を含む。)で除して算定しております。

6.基本的1株当たり当期損失については、普通株式の期中平均株式数により算定しております。なお、当社が発行する種類株式は、当期利益の分配に関して普通株式と同じ権利を有することから、1株当たり利益の計算上、普通株式数に含めております。

7.希薄化後1株当たり当期損失については、当社が発行する新株予約権は逆希薄化効果を有しており、希薄化効果を有する潜在株式が存在しないため、基本的1株当たり当期損失と希薄化後1株当たり当期損失は同額であります。

8.親会社所有者帰属持分当期利益率は、親会社の所有者に帰属する当期損失が計上されているため、記載しておりません。

9.株価収益率は、当社株式が非上場であるため記載しておりません。

10.従業員数は就業人員(当社グループから当社グループ外への出向者を除き、当社グループ外から当社グループへの出向者を含む。)であり、臨時雇用者数(アルバイト及びパートタイマーを含み、人材派遣会社からの派遣社員を除く。)は、年間の平均人員を( )内に外数で記載しております。

11.当社は、2022年3月4日付で普通株式1株につき100株の割合で株式分割を行っております。当該株式分割については、第4期の期首に当該株式分割が行われたと仮定し、1株当たり親会社所有者帰属持分、基本的1株当たり当期損失及び希薄化後1株当たり当期損失を算定しております

12.当社は、2022年3月4日付で普通株式1株につき100株の割合で株式分割を行っております。そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(2012年8月21日付東証上審第133号)に基づき、第2期の期首に当該株式分割が行われたと仮定して算定した場合の1株当たり指標の推移を参考までに掲げると、以下の通りとなります。なお、第2期及び第3期の数値については、EY新日本有限責任監査法人の監査を受けておりません。

(2) 提出会社の経営指標等

(注) 1.当社は、2018年11月15日設立のため、2019年4月期は5ヶ月と16日間となっております。

2.第1期から第5期について、人件費をはじめ販売費及び一般管理費を計上したことに加え、関係会社貸付金に対する貸倒引当金繰入額を計上したこと(第2期、第3期、第4期及び第5期)、関係会社株式評価損を計上したこと(第3期及び第5期)、また、関係会社における借入金に対する債務保証損失引当金繰入額を計上したこと(第4期及び第5期)等により、経常損失及び当期純損失を計上しております。

3.1株当たり純資産額については、純資産の部の合計額よりA種優先株式、B種優先株式、C種優先株式、D種優先株式、E種優先株式、F種優先株式及びG種優先株式の払込金額を控除した金額を普通株式の期末発行済株式数(優先分配後の残余財産の分配に関して普通株式と同じ権利を有する種類株式の期末発行済株式数を含む。)で除して算定しております。

4.当社は、2023年10月6日付で第三者割当増資(G種優先株式800,000株の発行)が行われた結果、資本金は600,000千円となり、発行済株式総数は、普通株式30,884,900株、A種優先株式5,390,000株、B種優先株式9,179,100株、C種優先株式7,471,500株、D種優先株式13,876,400株、E種優先株式5,956,500株、F種優先株式10,063,400株、G種優先株式8,026,400株となりました。その後、2024年3月15日付で普通株式を対価とする取得条項に基づき、発行済優先株式の全てを当社が取得し、引き換えに優先株主に対して当社普通株式の交付を行い、同日付で当社が取得した優先株式の全てを消却しております。

5.1株当たり配当額及び配当性向については、配当を行っていないため記載しておりません。なお、当社が発行する種類株式は、当期利益の分配に関して普通株式と同じ権利を有することから、1株当たり利益の計算上、普通株式数に含めております。

6.1株当たり当期純損失金額については、普通株式の期中平均株式数により算定しております。

7.潜在株式調整後1株当たり当期純利益金額については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため、また、1株当たり当期純損失であるため、記載しておりません。

8.自己資本利益率については、当期純損失を計上しているため記載しておりません。

9.株価収益率については、当社株式が非上場であるため記載しておりません。

10.従業員数は、出向者を含まない就業人員数であり、役員は含めておりません。

11.第1期、第2期及び第3期の財務諸表については、会社計算規則(2006年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定による監査証明を受けておりません。

12.第4期及び第5期の財務諸表については、金融商品取引法第193条の2第1項の規定に基づき、EY新日本有限責任監査法人より監査を受けております。

13.当社は、2022年3月4日付で普通株式1株につき100株の割合で株式分割を行っております。当該株式分割については、第4期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純損失金額を算定しております。

14.当社は、2022年3月4日付で普通株式1株につき100株の割合で株式分割を行っております。そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(2012年8月21日付東証上審第133号)に基づき、第1期の期首に当該株式分割が行われたと仮定して算定した場合の1株当たり指標の推移を参考までに掲げると、以下の通りであります。なお、第1期、第2期及び第3期の数値(1株当たり配当額についてはすべての数値)については、EY新日本有限責任監査法人の監査を受けておりません。

(参考情報)

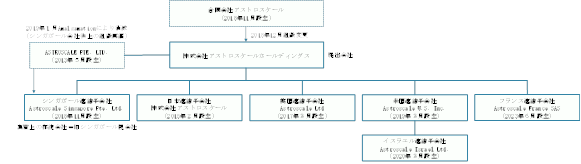

当社グループの変遷について

当社、株式会社アストロスケールホールディングスは、2018年11月15日に合同会社アストロスケールとして設立されました。2018年12月20日に株式会社へ組織変更するとともに、商号を「株式会社アストロスケールホールディングス」に変更いたしました。その後、当社の子会社であるAstroscale Singapore Pte. Ltd.を合併会社、当社の親会社(当時)であったASTROSCALE PTE. LTD.を被合併会社とするAmalgamation(シンガポール会社法上の組織再編)を実施したことにより、当社が当社グループの親会社となり、現在に至っております。

当社グループは、以前より東京証券取引所への上場を志向していましたが、海外会社による上場の場合は国内機関投資家が売買できない等、その流動性に懸念がありました。当該組織再編につきましては、主に、当社が日本法人として上場することにより、かかる証券の流動性への懸念を低減し、もって円滑な東京証券取引所への上場を実現するために実行しました。

なお、本書提出日現在において、シンガポール子会社であるAstroscale Singapore Pte. Ltd.は休眠状態にあります。

2 【沿革】

提出会社の設立時点の親会社であるASTROSCALE PTE. LTD.は、創業者兼CEOである岡田光信が、2013年5月に将来の世代のために、安全で持続可能な宇宙開発を実現することを目指して、スペースデブリ(宇宙ゴミ。以下、「デブリ」)を除去することを目的とする初の民間企業として、シンガポールにて創業しました。

その後、上記の事業目的のもと、研究開発拠点として、2015年2月には日本に、2017年3月には英国に連結子会社を設立しました。2018年11月には合同会社アストロスケールを設立し、同年12月に同社を株式会社化し、商号を「株式会社アストロスケールホールディングス」に変更しました。2019年1月には株式会社アストロスケールホールディングスが、組織再編により当社グループの親会社となりました。

株式会社アストロスケールホールディングスの沿革は次の通りであります。

(注) シンガポール会社法上の組織再編。以下同じ。

ASTROSCALE PTE. LTD.の沿革は次の通りであります。

3 【事業の内容】

当社グループは、当社並びに連結子会社である株式会社アストロスケール(日本)、Astroscale Ltd(英国)、Astroscale U.S. Inc.(米国)、Astroscale France SAS(フランス)、Astroscale Israel Ltd.(イスラエル)及びAstroscale Singapore Pte. Ltd.(シンガポール)(注1)で構成されております。

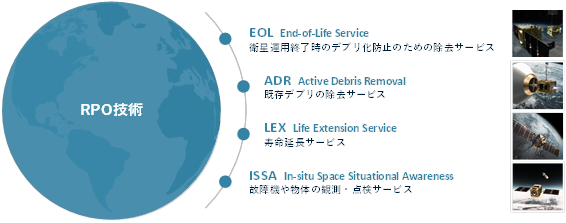

当社グループは、宇宙空間における軌道上サービス(注2)を通じて、人工衛星運用者やロケット事業者の事業価値の向上及び宇宙の持続的な利用に貢献してまいります。技術面では、コア技術である「宇宙空間の非協力物体(注3)に対するRPO技術(注4)」及び関連技術の研究開発並びに宇宙空間で提供されるサービスの開発を行っております。RPO技術は、人工衛星やデブリの除去、軌道変更・軌道維持、燃料補給、観測・点検、再利用・交換、製造・修理といった様々な軌道上サービスを実現可能にするものです(注5)。

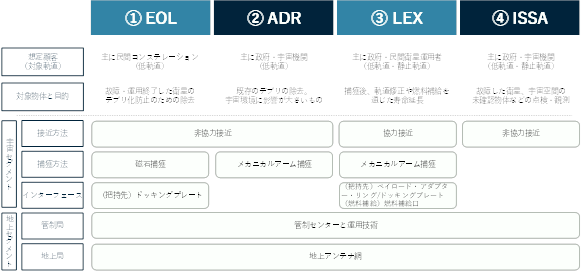

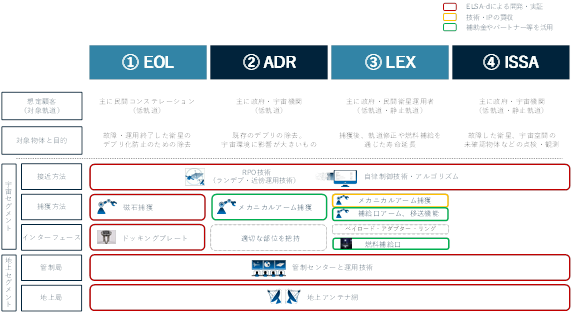

事業面では、当社グループが取り組む4つのサービスである、衛星運用終了時のデブリ化防止のための除去サービス(End-of-Life Service、以下「EOL」)、既存デブリの除去サービス(Active Debris Removal、以下「ADR」)、寿命延長サービス(Life Extension Service、以下「LEX」)、故障機や物体の観測・点検サービス(In-situ Space Situational Awareness、以下「ISSA」)につき、日本、英国、欧州、米国等において、調査研究・研究開発・宇宙空間での実証・サービス等購入に関する契約の締結や補助金等の獲得をしております。今後、政府・宇宙機関からの需要獲得を継続・拡大し、民間からの需要獲得へとさらに成長することを目指しております。

図1 当社グループが取り組む4つの軌道上サービス

(注) 1.本書提出日現在において、Astroscale Singapore Pte. Ltd.は休眠状態にあります。

2.人工衛星やデブリ等に対して軌道上において提供するサービスのことをいいます。

3.「宇宙空間の非協力物体」とは、デブリなど、位置情報を発信せず自由運動(回転など)をして宇宙空間を飛翔している物体を指します。

4.Rendezvous and Proximity Operations(ランデブ・近傍運用)技術の略です。

5.現時点で構想段階にあり、提供が開始されていないサービスも含みます。

6.以下、本「事業の内容」においては、個別に明記している場合を除き、1米ドル=140円、1ユーロ=150円、1ポンド=175円の円換算レートを使用しております。

1 宇宙環境と軌道上サービスの必要性

1.1 軌道について

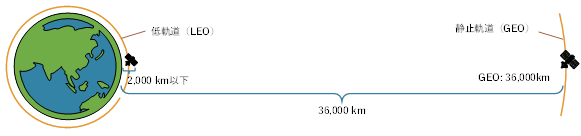

人工衛星が通る道筋を「軌道」といい、衛星は、1つの決まった平面の中で地球を周回しています。この平面は「軌道面」と呼ばれ、人工衛星が地球を回る軌道面には、必ず地球の中心が含まれます。地球を回る軌道のうち、高度2,000km以下の軌道を低軌道(low Earth orbit、以下「LEO」)、高度約36,000kmの軌道を静止軌道(geostationary orbit、以下「GEO」)といいます。

低軌道は地表に近いため、高精度観測を必要とする観測衛星に多用されます。国際宇宙ステーションも低軌道を飛行しています。静止軌道は、同軌道上の衛星が地球の自転周期と同じ時間(24時間)で地球を一周し、地上の観測者から相対的に静止しているように見えることから「静止軌道」と呼ばれており、静止軌道上の衛星からは地球の片半球全体を常に俯瞰できるため、気象衛星や通信・放送衛星に適します。当社グループは、低軌道及び静止軌道の双方において軌道上サービスを提供すべく、研究開発を行っております。

図2 人工衛星が通る道筋である「軌道」

1.2 衛星データ利用の活発化

グローバル経済は人工衛星から受け取るデータに大きく依存しています。自動車、船舶及び飛行機の交通管制、天気予報、衛星放送並びに災害監視のほか、農業や漁業にも衛星データがリアルタイムに活用されています。その他にも、物流、金融市場、インターネット、安全保障等の地球上の社会基盤インフラサービスが、宇宙技術と密接不可分に様々な形で提供されています。

国連が定めた持続可能な開発目標(SDGs)の実現にも、衛星は大きく貢献しています。SDGsは17の目標とそれに因んだ169のターゲットによって構成されていますが、国連宇宙部等の共同研究によれば、そのうち65個のターゲットは地球観測や位置情報といった衛星技術を直接的に必要としており、通信衛星を含めればさらに衛星技術を必要とするターゲットの数は増えると考えられています(注1)。

例えば、1番目の目標である「貧困をなくそう」については、インターネット網が行き届かない貧困地域において、通信衛星が宇宙からデータ通信サービスを提供することでモバイルバンキングシステムを実現しています。また、13番目の目標である「気候変動に具体的な対策を」については、大気、海洋及び地表における気候データの5割以上は衛星の観測データによるものであり、気候変動予測などに役立てられています。これらは一例であり、様々なSDGs目標の実現のために、衛星データの多様な活用がなされています。

図3 地球上の社会基盤インフラサービスは宇宙技術に大きく依存

(注) 1.国連宇宙部: https://sdgs.un.org/un-system-sdg-implementation/united-nations-office-outer-space-affairs-unoosa-24523

1.3 宇宙環境の悪化(これまで)

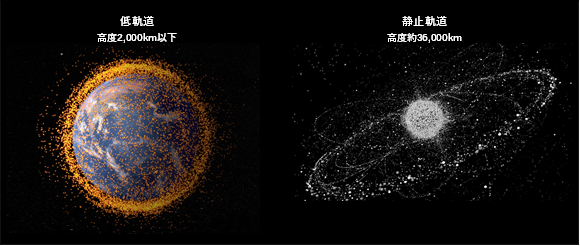

本書提出日現在、宇宙空間においては、運用終了や故障により役目を終えた人工衛星、人工衛星の打上げに使われたロケットの上段、それらの爆発や衝突で生じた破片などが、デブリとなり地球の周囲を秒速約7〜8kmという非常に速い速度で飛翔しています。その数は年々増加し続けており、大きさが10cm以上のデブリは36,500個を超え、大きさが数cm級のものも含めると100万個近くにのぼります。また、大型のデブリは質量数トン、大きさ数十m級のサイズになります。稼働中の人工衛星の数も増加しており、本書提出日現在約9,000機となっています。これらの人工衛星も、運用終了や故障等により将来のデブリになる可能性があります(注1)。

(注) 1.欧州宇宙機関(European Space Agency、以下「ESA」)“Space debris by the numbers”

図4 デブリによる宇宙環境の悪化(イメージ図)(注2)

(注) 2.左:アメリカ航空宇宙局(the National Aeronautics and Space Administration(以下「NASA」)ゴダード宇宙飛行センター、右:ESAの公表資料をもとに当社作成

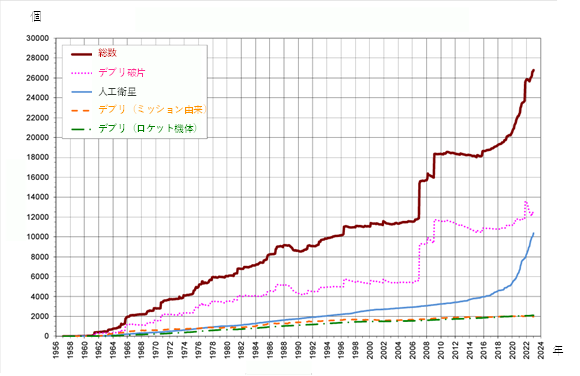

図5 地球周回軌道上における物体数の推移(注3)

(注) 3.NASA Orbital Debris Program Office(https://orbitaldebris.jsc.nasa.gov/quarterly-news/pdfs/odqnv27i1.pdf)

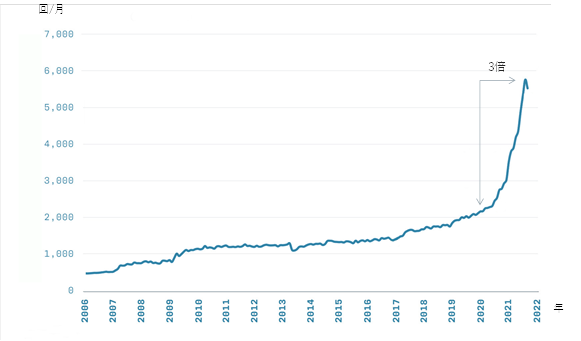

宇宙空間の物体(衛星やデブリ)の数は、図5が示すように、増加傾向にあります。特に、2020年以降は、コンステレーション衛星を含む人工衛星の打上げなどにより増加のペースが速まっています。宇宙空間における物体の数は既に危機的な水準にまで達しており、低軌道における衛星の1km以内のニアミスの数は、2020年以降、加速度的に増加しています(図6)。実際に物体同士の衝突も起きており、小さな破片が多数発生しております。これらの破片は、わずか大きさ数mmであっても、衛星やロケットなどの宇宙機に衝突すれば壊滅的な被害を生じさせることが想定されます。連鎖反応的な衝突はいつ起きてもおかしくない状態であり、速やかに対策を講じなければ、やがて宇宙空間は利用できなくなり、数百年にわたって交通管制、通信、放送、測位といった宇宙技術の恩恵を受けられなくなると考えます。したがって、デブリの増加防止及び(衝突や爆発をする前の)既存デブリの除去が、宇宙の持続利用のために急務となっています。

図6 低軌道(LEO)における人工衛星の他物体との1km以内のニアミス数(月次)(注4)

(注) 4.The Center for Space Standards & Innovation at COMSPOC, with the Space Data Association, “Evaluation of LEO Conjunction Rates Using Historical Flight Safety Systems and Analytical Algorithms” (2021) をもとに当社作成

1.4 宇宙環境の悪化(これから)

宇宙利用は拡大基調にあります。数十機から数千機という多数の小型衛星を一体的に運用する「衛星コンステレーション」という新たな運用形態により、観測衛星の観測頻度を大幅に向上させたり、静止軌道以外での衛星通信を可能にしたりする新たなサービスが生まれています。加えて、ビッグデータ処理や、AI解析、IoTなどの宇宙分野以外における変革により、新たな宇宙利用サービスの創造が起きています。

更に、従来は国が主体となって宇宙開発を行うことが一般的でしたが、宇宙の事業主体が官から民へ移行しつつあります。米国を始めとする先進国では、商業ベースで、衛星の開発・運用や打上げサービス等を提供できるベンチャー企業等を政策的に育成・強化し、国はこれらの事業者からサービスを調達する方式が徐々に採用され始めています。

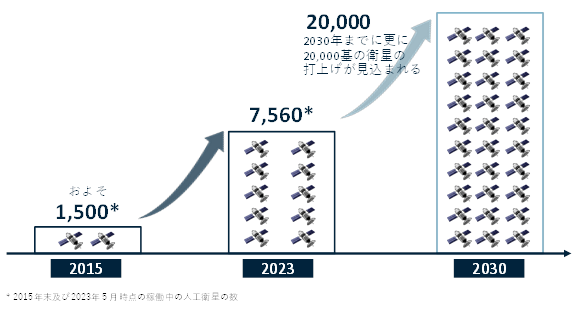

このような、新たなサービスの創造並びに衛星の製造、打上げ及び運用に伴う宇宙利用コストの大幅な低下が、宇宙利用を加速させています。その結果、2030年までに、宇宙空間における無人宇宙機及び有人宇宙機がともに大幅に増加すると予見されており(図7)、宇宙環境は今にも増して加速度的に悪化すると考えられています。

図7 稼働中の人工衛星の増加と今後加速する打上げ(注1)

(注) 1.UCS Satellite Database(2023)、Space News(2023)“Industry report: Demand for satellites is rising but not skyrocketing”及びU.S. Government Accountability Office (2022)“Large Constellations of Satellites”をもとに当社作成

1.5 軌道上サービス

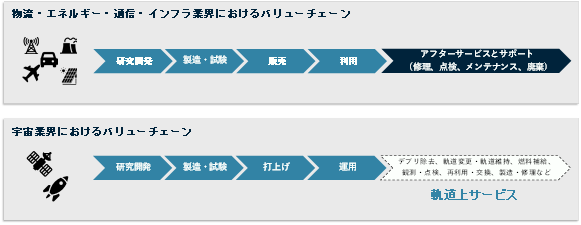

自動車・船舶・航空業界等には販売後のアフターサービスがあり、点検・保守、修理・延命、移動・廃棄といったバリューチェーンを用意することで、利用環境を持続可能にするとともに、利用者のコストを最適化しています。宇宙環境が持続利用不可能な状態になったのは、そのようなバリューチェーンが存在せず、いわゆる使い捨て文化だったためです。役目を終えたり故障したりした衛星やロケット上段は、そのまま軌道上に滞在し続けデブリと化しています。

すなわち、これまでの宇宙業界は、reduce(削減)、reuse(再使用)、refuel(燃料補給)、repair(修理)、relocation(移動)、remove(除去)、recycle(再利用)などができない状態であり、それを可能にするのが当社グループの軌道上サービスです。

図8 軌道上サービスは宇宙業界のバリューチェーンを拡大

(イメージ図。現時点で構想段階にあり、提供が開始されていないサービスも含む)

実際に、宇宙環境の急速な悪化を受け、自動車・船舶・航空業界に交通管理の仕組みがあるように、宇宙機の円滑かつ安全な運行のために、いわゆる「宇宙交通管理(Space Traffic Management、以下「STM」)」が必要との議論が、2018年頃から米国や欧州等の宇宙先進国や国際連合等で行われています。

例えば、日本における自動車の交通管理に関しては、道路交通法やその他の交通管制に係る法律があり、また、公益財団法人日本道路交通情報センターのように、国内の交通状態を一元的に把握する仕組みがあります。更に、故障車や事故車によって交通を妨げず、円滑で適切な運用を実施できるよう、一般社団法人日本自動車連盟(JAF)等が提供するロードサービスが存在します。

このような仕組みを宇宙空間にも整備しようとするSTMの議論が世界で活発になっており、現時点で、そのルールは、各国の法規制や国際的ガイドライン、行動規範、ベストプラクティス事例、業界指針などの集合体になると考えられています。STMのうち、宇宙空間状況を把握することをSSA(Space Situational Awareness)、軌道上サービスをOOS(On-Orbit Servicing)と呼び、安全な宇宙航行のための必要な要素と考えられています。

図9 軌道上サービスは宇宙におけるロードサービス(イメージ図)

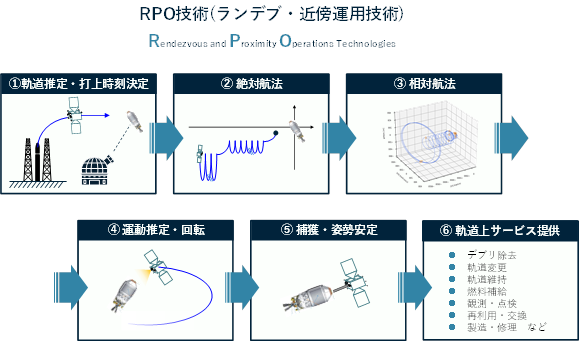

1.6 RPO技術

当社グループの軌道上サービスにとって特に重要な技術は「安全に接近・捕獲し、何らかのサービスを提供する技術」であり、RPO技術と呼ばれます。RPO技術は、複数のプロセスとそれに必要な技術要素の組み合わせになります。例えば、デブリ除去には、(1)対象物体(デブリなど)の軌道要素の推定及び打上時刻の決定、(2)対象物体の絶対位置を推定して接近する遠方域接近(絶対航法)、(3)対象物体の姿を捉えて様々なセンサを用いながら接近する近接接近(相対航法)、(4)対象物体の運動推定、回転を合わせることによる相対運動量の除去、(5)捕獲とその後の合体重心の推定や姿勢の安定化、(6)軌道上サービスの提供、といった各ステップで高度な技術が必要になります。また、必要に応じて制御落下(対象物体が大気圏に突入する際に燃え残った場合の地上への落下災害リスクを低減するため、安全な海域に落下させること)といった技術の開発も求められます。過酷な宇宙環境を想定した試験や、故障が起きた場合の対応、安全性を担保するための高性能なシミュレーション、複雑な衛星運用のための管制センターや運用手順書など、各ステップで必要となる技術の開発やその運用を支える基盤技術やノウハウも、RPO技術を支える重要な構成要素になります。

図10 コア技術であるRPO技術

(上図⑥には、現時点で構想段階にあり、提供が開始されていないサービスも含む)

2 事業の内容

2.1 グローバル体制図

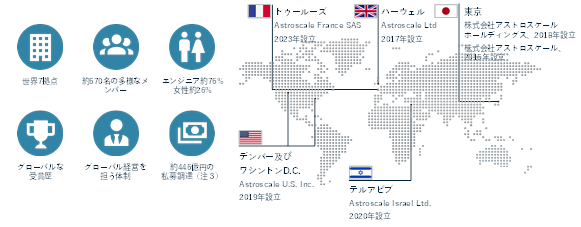

宇宙環境問題の解決には全世界的に取り組む必要があるため、当社グループは、日本に本社を置き積極的なグローバル展開を実施しております(注1)。2024年3月末時点で当社グループの従業員の約7割がエンジニアであり、日本を中心に、英国、米国、イスラエル及びフランスで研究開発を行っております。

図11 当社グループのグローバル体制

(注) 1.本書提出日現在において、シンガポールの連結子会社であるAstroscale Singapore Pte. Ltd.は休眠状態にあります。

2.データは全て2024年3月末時点

3.資金調達額については、シリーズGまでの資金調達の総額を記載(2024年3月時点)

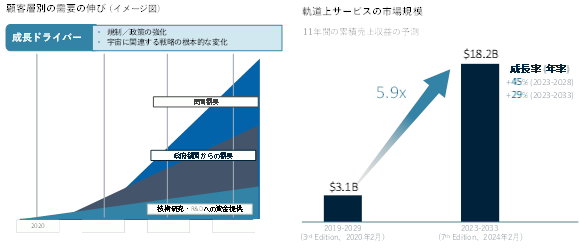

2.2 軌道上サービス市場

軌道上サービスは、宇宙業界でも新しい分野であり、2024年3月現在、世界主要国の政府・宇宙機関からの初期的な需要が生まれています。また、民間衛星運用者からの需要に繋がりうる、デブリの低減に関する法規制の議論が進んでおり(注1)、軌道上サービスを受けられるよう、事前にインターフェース(例:ドッキングプレート(注2))を搭載した衛星の打上げも進められています。

(注) 1.詳細については、下記「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (3) 経営環境及び対処すべき課題」の「法規制作りへの働きかけ」をご参照ください。

2.予め識別マーカを備えた磁性体のプレート。衛星に当該プレートを搭載することで、捕獲機(サービサー)による捕獲対象衛星(クライアント)の識別、運動推定、接近、捕獲、軌道離脱を比較的容易にし、除去費用を抑えることが可能になります。

図12 軌道上サービスの想定需要の伸び(注3)(注4)

(注) 3.左図:当社グループが現時点で想定する顧客層別の将来の需要の動向を示したイメージ図であり、市場規模や当社グループの売上目標等を示すものではありません。

4.右図:Northern Sky Research In-Orbit Services Report (NSR IOSM) 3rd, 7th edition

2.3 4つの軌道上サービス

当社グループでは、以下4つの軌道上サービスの開発を行いながら、政府・宇宙機関及び民間の需要獲得に取り組んでいます。

① 衛星運用終了時のデブリ化防止のための除去サービス(End-of-Life Service、以下「EOL」)

② 既存デブリの除去サービス(Active Debris Removal、以下「ADR」)

③ 寿命延長サービス(Life Extension Service、以下「LEX」)

④ 故障機や物体の観測・点検サービス(In-situ Space Situational Awareness、以下「ISSA」)

図13 4つの軌道上サービスのイメージ図

各サービスの想定顧客と主な技術の比較は以下のとおりになります。

図14 各軌道上サービスの想定顧客と主な技術の違い

① EOL(衛星運用終了時のデブリ化防止のための除去サービス)

概要:EOLサービスは、運用を終了した衛星のデブリ化を防止するための除去サービスです。具体的には、当社グループの捕獲機(サービサー)を打ち上げ、故障機や寿命を迎えた衛星を捕獲し、のちに軌道を降下させ、大気圏で燃焼させて除去するサービスです。

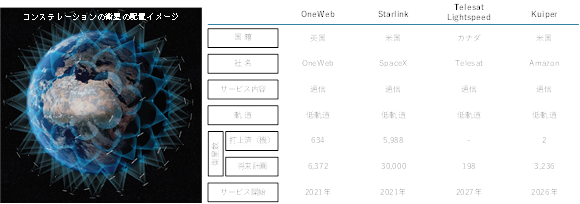

主な顧客:本サービスが想定する対象顧客は衛星コンステレーションの運用事業者です。衛星コンステレーションは、多数の衛星を一つの軌道面に配備し、その上で、複数の軌道面を用いることで地球全体をカバーする運用を行います。故障機等がデブリとして軌道上にそのまま放置され続けると、デブリと故障機の衝突により生じた微小デブリによる軌道面汚染、自社他衛星との衝突によるサービス停止、及び衝突回避のための燃料消費による衛星の短命化等の危険性が高まり、かかるリスクによって収益が減少する恐れがあるため、速やかに故障機等を除去するニーズがあります。2020年前後より、数社が大型のコンステレーション衛星の打上げを開始し、現在、世界中で100以上の会社・組織がコンステレーション衛星の設計・開発又はその検討を進めています。

図15 コンステレーション衛星の配置イメージと各社事例(注1)

(注) 1.2024年3月末時点

今後生まれるデブリの大半は、コンステレーション衛星から発生すると考えられています。各コンステレーション衛星は、ミッション終了後に軌道離脱(デオービット)する機構を保有しています。しかしながら、衛星本体が故障したり、軌道離脱中にその機構部分が故障したりすることがあります。そして、大半の衛星は、かかる機構部分や機構部分を支える周辺機器が故障した場合の軌道離脱のバックアップ手段を有しません。

国際機関間スペースデブリ調整委員会(以下「IADC」)によるデブリ低減ガイドライン及び国連デブリ低減ガイドラインでは、低軌道(LEO)においては、衛星の運用終了後25年以内に、大気圏に突入し燃焼することでの廃棄を行うこと(Post Mission Disposal、以下「PMD」)とされています。軌道上の衛星のうち、運用終了後25年以内に大気圏に落下させることによる廃棄の成功率(Post Mission Disposal Rate、以下「PMD率」)は、2002年以降改善してきたものの、2022年時点で50%程度との報告(注2)があり、運用終了又は故障後の衛星の大半が宇宙空間に長期にわたり残存して宇宙環境を悪化させていることがうかがえます。

提供価値:衛星コンステレーションにおいては、同じ軌道面に多数の衛星が配置されていることから、故障機をそのまま放置し続けると、デブリと故障機の衝突により生じた微小デブリによる軌道面汚染、自社他衛星との衝突によるサービス停止、及び衝突回避のための燃料消費による衛星の短命化等、並びにこれらのリスクによってもたらされる収益減少の恐れがあります。また、衛星コンステレーションの運用事業者が多くの故障機を放置する場合、米国の連邦通信委員会(Federal Communications Commission、以下「FCC」)等の監督当局により、今後の打上げが制限される可能性があります。EOLにより、運用を終了した衛星を軌道離脱させることで、これらのリスクを低減することができます。

また、EOLはコンステレーション衛星のコストを最適化します。軌道離脱機能の故障時のバックアップ機能を提供することで、PMDの短期間化及びPMD率の向上に貢献します。コンステレーション衛星自らによる軌道離脱だけでPMD率を100%に近づけようとすると、全ての衛星に二系統の軌道離脱機能を持たせることなどが必要になりますが、その反面、重量や打ち上げ費用の増加等によりコストが大幅に上昇します。従って、EOLはコンステレーションのコストを最適化するという価値も持っています。

加えて、コンステレーション衛星は、寿命を迎えると次の新たな衛星群に世代交代することで、サービスの継続性を担保しています。ただし、交換のタイミングまでに新たな衛星群の準備が間に合わない場合には、既存衛星に充填された軌道離脱用の燃料を用いて運用寿命を延長します。しかし、既存衛星に充分な燃料が残っていない場合などの非常時には、結果として当該衛星は自力での軌道離脱が行えなくなります。そのため、自力で軌道離脱できなくなった衛星への救済措置として、当社グループがEOLサービスを提供することは、コンステレーション衛星の世代交代のタイミングに柔軟性を持たせられるという点で、一つのEOLの提供価値といえます。

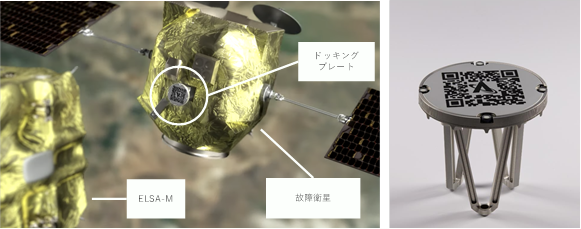

技術:EOLサービスは、コンステレーション衛星に、ドッキングプレートを搭載することを前提としています。故障機又は運用終了後の衛星である捕獲対象衛星(クライアント)を捕獲する際は、予めドッキングプレートを付けたクライアント(主に重量100kg~1,000kg)に対し、捕獲機(サービサー)が磁石を用いた捕獲機構を駆使して捕獲・除去します。

事業上の取り組み:衛星コンステレーション運用事業者の先駆的な1社であり、グローバルに衛星通信サービスを提供するNetwork Access Associates Ltd(以下「Eutelsat OneWeb社」)は、2016年よりEOLサービスにつき当社と協議を開始し、2019年12月には当社グループが設計に参画した、Altius Space Machines Inc.(以下「Altius社」)製ドッキングプレートを事前にEutelsat Oneweb社の衛星に搭載することを発表し、2020年12月以降に打ち上げられた同社の全ての衛星にドッキングプレートが搭載されています。また、ESAによる支援のもと、当社グループは、Eutelsat Oneweb社とSunriseプロジェクトを契約し、故障や運用終了により役目を終えたコンステレーション衛星を複数機除去可能なEOLサービサー「ELSA-M」(後述)を開発中です。Sunriseプロジェクトは、本書提出日現在、全部で4つのフェーズのうちフェーズ3(詳細設計)の段階であり、2026年4月期の打上げを予定しております(本書提出日時点での状況については、下記「3.3 開発・運用状況 ELSA-M」参照)(注3)。また、他の衛星コンステレーション運用事業者も、ELSA-Mによる磁石捕獲が可能なインターフェースの事前の搭載を検討しております。Astro Digital US Inc.(以下「Astro Digital社」)は、同社が製造するコンステレーション衛星等向けのバスに当社グループ製のドッキングプレートを搭載することを発表しております。また、他の衛星コンステレーション運用事業者の中にもELSA-Mによる磁石捕獲が可能なAltius社製のドッキングプレートの搭載を決定しているものもあり、2024年4月期においては、3つの衛星開発会社との間で、今後打ち上げられる衛星への、当社グループが捕獲可能なドッキングプレートの搭載について合意いたしました。また、上記以外の衛星コンステレーション運用事業者ともドッキングプレートの搭載について議論を続けております。2024年3月末日現在、ドッキングプレート(ELSA-Mと互換性のある第三者製造のドッキングプレートを含む)を搭載した衛星は軌道上に568機存在しております。また、ドッキングプレート搭載衛星の累計打上げ数に係る当社の推計として、当社グループが受注済みのプロジェクトに関するドッキングプレートの想定打上げ数に、当社グループが具体的な台数も含めて顧客と交渉中のプロジェクトに関するドッキングプレートの想定打上げ数を合算した、2029年4月期末時点での累計打上げ数は2,000台を超える水準に至る可能性があり、これに当社グループがコンタクト済みで初期的交渉を開始している潜在的顧客が発注し得るドッキングプレートの台数を合算した、2029年4月期末時点での累計打上げ数は3,500台を超える水準に至る可能性もあると、当社では推計しております(注4)。

収益機会(注5):クライアント衛星1機の除去ごとに8~13百万ドル(当社想定)

(注) 2.ESA's Space Environment Report 2023

3.打上げ時期は本書提出日現在における当社の計画を示したものであり、上記のタイミングで実際に打上げを実現できる保証はありません。

4.契約未締結分のドッキングプレートについては、顧客との間でミッションの実施、スケジュールや搭載するドッキングプレートの数について現時点では合意に至っておらず、今後契約締結に至らない可能性があります。契約が締結される場合でも、ミッションのスケジュールやドッキングプレート搭載数が当社の想定と大幅に乖離する可能性があります。

5.EOLサービスに係る「収益機会」は、当社の想定であり、専ら当社が現在目標とする一般的なサービスの価格帯を記載したものです。上記の価格帯は、サービサー衛星の調達費用に一定のマージンを加算した金額をEOLミッションの受注総額とし、1つのミッションで3基の衛星を除去すると仮定するなど、当社が設定した一定の前提のもとで当社が試算したクライアント衛星1基当たりの除去単価の額を示したものです。なお、当社グループはこれまで、EOLサービスの提供につき上記の価格帯で顧客と合意に至った実績はなく、今後、EOLサービスの提供につき顧客と最終合意に至った場合の実際のサービス価格は、上記の価格帯と大きく異なるものとなる可能性があります。

図16 ドッキングプレートについて

左:ELSA-Mがドッキングプレートを目標として故障衛星に接近する様子(イメージ図)

右:ドッキングプレート

② ADR(既存デブリの除去サービス)

概要:ADRサービスは、既存のデブリの除去サービスであり、当社グループのサービサーを打ち上げ、既存のデブリを捕獲し、軌道を降下させ、大気圏で燃焼させて除去するサービスです。既存のデブリのうち、特に質量数トン級の巨大なデブリは破砕すると宇宙環境に大きな影響を与えるため、早期の除去が必要ですが、こうしたデブリについては捕獲対象となる宇宙機(この場合対象デブリ)に予めドッキングプレートが搭載されていないことが一般的であり、その場合にはEOLとは異なり捕獲に捕獲用アームを使用することが必要となります。

主な顧客:本サービスが想定する対象顧客は政府や宇宙機関です(過去に排出されたデブリの大半が政府によるミッションに由来するものであることに加え、過去に民間事業者により排出されたデブリについては、その排出の責任を当該民間事業者に遡及的に問うことは困難であるため)。

提供価値:既存デブリを早期に除去することで、既存デブリが破砕し、捕捉も捕獲もできない小さなデブリとなることを防ぎます。宇宙環境を保全し、宇宙空間に配置されている衛星群を持続的に利用するためには、既存のデブリの除去が必要です。

技術:ADRサービスにおいては、当社グループのサービサーが、既存デブリ(重量数トンまで)をクライアントとして、接近し、捕獲用アームで捕獲後、軌道を降下させることで、クライアントを混雑軌道から退避させて破砕による宇宙環境の悪化を防ぎます。EOLサービスと異なり、クライアントがドッキングプレートを搭載していないことから、捕獲に磁石ではなく捕獲用アームを使用するため、運動推定や捕獲の難易度はEOLサービスより高くなります。

事業上の取り組み:日本では、宇宙航空研究開発機構(以下「JAXA」)が民間事業者と連携し、世界初の大型デブリ除去等の技術実証(CRD2:商業デブリ除去実証)を開始しました。当社グループは、2020年に同ミッションのフェーズIを受注しております。フェーズIは、サービサーが、非協力物体であり日本を登録国としているロケットの上段へ接近し、その運動や損傷・劣化状況を観測するものです。そのため、フェーズIで実証される技術の内容は、後述するISSA(下記「④ ISSA(故障機や物体の観測・点検サービス)」参照)に相当します。当社グループは、CRD2のフェーズIを遂行する当社グループのサービサー衛星であるADRAS-Jを2024年2月18日に打ち上げました(本書提出日時点での状況については、下記「3.5 ADRAS-J(アドラス・ジェイ)」参照)。また、フェーズII(ADRAS-J2)においては、当該ロケット上段に接近後、捕獲し軌道降下させる実証実験が計画されております。当社グループは、フェーズIIに係るフロントローディング技術検討を2022年8月に受注し、2023年12月に完了しており、フェーズII本体についても、2024年4月にJAXAから株式会社アストロスケールを選定企業として選定する旨の選定結果通知書を受領しておりますが、契約の締結及び契約金額その他の条件の決定は未了です。

英国では、英国宇宙庁(United Kingdom Space Agency、以下「UKSA」)のデブリ除去プログラムCOSMICに関し、2021年10月にADRの概念設計(Phase 0/A)を受注、2022年9月には基礎設計に該当するPhase Bを受注し、2024年4月にはPhase Bを完了しております。

フランスでは、フランス国立宇宙研究センター(CNES)と、2023年6月に同国由来のデブリのうちいずれを優先的に除去すべきか検討するための共同研究契約を締結しました。

今後、日本での実証を経て技術が成熟化し、尚且つ世界の主要国で各国が排出したデブリを除去するためのサービス調達が始まることを想定して、当社グループは、世界主要国の政府や宇宙機関を主要顧客としてADRサービスを展開します。

収益機会(注6):~114億円(税抜)(ADRAS-J2(注7))、40~60百万ポンド(COSMIC(注8))

(注) 6.「収益機会」として、当社グループがその全部又は一部のフェーズにつき受注済みの実証ミッションに係る想定契約金額を示しています(各プロジェクトの想定契約金額の詳細については、下記「3.3 開発・運用状況」をご参照ください。)。これは、一定の前提に基づき、当社が試算した想定契約金額であり、今後の各ミッションにおける受注金額の総額や対価の支払形態は、各ミッションにおける調達費用、顧客との交渉その他の事情により今後決定されます。そのため、当社グループが後続フェーズを受注できない、あるいは実際の契約金額が当初の想定金額と異なる等の事情により、実際の契約金額は上記の金額と大きく異なる可能性があり、また、今後のミッションを上記に記載の金額の範囲内で受注できる保証もありません。また、各プロジェクトにつき、当初の計画通りのタイミングで打上げ等を実施し、また、プロジェクトの内容を当初の計画通りに実現できる保証はありません。従って、各軌道上サービスに係る実際の収益は、上記の「収益機会」として記載した金額と大きく異なる可能性があります。

7.ADRAS-J2に係る「収益機会」として記載した114億円(税抜)は、政府予算の配分額から先行フェーズに拠出済みの累計金額を控除した金額等を参考に算出した当社の想定契約金額です。ADRAS-J2につきましては、JAXAから株式会社アストロスケールを選定企業として選定する旨の選定結果通知書を受領済みですが、契約の締結及び契約金額その他の条件の決定は未了であり、最終合意に基づく実際の契約金額は上記の想定契約金額と異なる可能性があります。

8.COSMICに係る「収益機会」として記載した40~60百万ポンドは、Phase 0-Aの公募に係る、英国宇宙庁の2021年6月作成の公表資料に基づく当社推計による契約総額です。当該公表資料に記載された予算配賦額は、英国宇宙庁による将来の資金拠出額に係る拘束力ある意思表明や合意ではありません。法的拘束力を有する最終合意が締結される保証はなく、また、最終合意に基づく実際の契約額は上記の想定契約金額と異なる可能性があります。

③ LEX(寿命延長サービス)

概要:当社グループの寿命延長サービス(LEX)は、燃料が枯渇した衛星や、想定外の燃料消費により予定より早く寿命を迎える衛星、あるいは軌道がずれてしまった衛星に対して、ドッキング(捕獲)を行い、当社グループのサービサー衛星の燃料を用いる、若しくは燃料補給を通じて、衛星の運用期間の延長や別の軌道への遷移などのサービスを提供するものです。

主な顧客:想定する対象顧客は、低軌道や静止軌道で衛星を運用する政府や民間企業になります。特に、静止軌道では毎年20機以上の衛星が退役しております。

提供価値:例えば、静止衛星は、軌道上の特定の場所において、地上に対して相対的に静止し続ける必要がありますが、衛星には外力(月や太陽による引力等の様々な力)が働くため、ステーションキーピングと呼ばれる軌道を維持するための制御を随時行う必要があり、かかる軌道制御のために定常的に燃料を消費します。そのため、静止衛星は、燃料が枯渇すると運用ができなくなります。静止衛星は、軌道制御のほかにも、①軌道投入に失敗した場合の位置補正、②フリートマネジメント(静止衛星を別経度に移動させること)、③墓場軌道への移動(国際ガイドラインにより、運用を終了した静止衛星は高度を300kmほど上げ、墓場軌道と呼ばれる場所に退避することが勧告されています)などのために、燃料を消費します。静止衛星の運用者は、静止衛星の燃料枯渇の数年前から後継衛星の開発を開始しますが、静止衛星の大型化に伴い、打上げ費用を含めた数百億円の投資が必要となります。LEXサービスは、そうした衛星運用者の、既存の衛星を極力使用し続けたいというニーズに応えるものです。

技術:当社グループは、イスラエルに連結子会社であるAstroscale Israel Ltd.を設立し、2020年6月に、同国で寿命延長サービスを開発する、Effective Space Solutions社の知的財産権を取得し、同社のR&D拠点の従業員を承継しました。この事業譲受により、低軌道(LEO)から静止軌道(GEO)までを対象とした軌道上サービスに取り組むことが可能になりました。LEXサービスに用いるLEXI(レクシー)という名称のサービサーは、将来需要を鑑み、本書提出日現在、当社グループの自己資金で開発しております。LEXIの捕獲機構は、ペイロード・アダプター・リング(PAR)という、宇宙業界で幅広く採用されている、打上げ時のロケットと衛星のインターフェースとなる円形状の構造物を把持する設計で、軽量であり、様々なサイズのPARを把持できる特徴を持っています。

事業上の取り組み:当社の米国子会社であるAstroscale U.S. Inc.は、特定の静止衛星運用者との間で寿命延長サービスの提供に関する契約交渉を行っており、2023年12月に、法的拘束力を有しないタームシート(主要な契約条件を整理した文書)に合意・署名しました。また、寿命延長サービスに興味を示している他の静止衛星運用事業者とも協議を継続しており、静止衛星運用事業者2社との間で商業サービスに関する基本合意書(MOU)を締結しております。当社では、2025年から2029年にかけて毎年約20~30基の静止衛星が退役し、寿命延長サービスに関する需要が生じると見込んでおります。その上で、当社は、LEXサービスのうち軌道修正に関して、毎年1~2社程度の各国の顧客に軌道修正サービスを提供することを目指しております。LEXサービスのうち燃料補給に関しては、Astroscale U.S. Inc.が、2022年1月に米国Orbit Fab社との間で、静止軌道上の衛星への燃料補給に関する商業契約を締結したほか、2023年9月に米国宇宙軍より静止軌道における燃料補給衛星の開発を受注しております。また、2023年6月には米国宇宙軍より、米国SBIR制度(Small Business Innovation Research制度。小規模な企業によるイノベーションを推進するためのプログラム)のフェーズIIとして、CisLunar Industries USA Inc.をプライム(元請け)とし、デブリをリサイクルして燃料化し他衛星に補給する技術の研究を受託しております。Astroscale Ltdも、2024年1月に、英国宇宙庁によるADRミッション(COSMIC)への燃料補給に係るフィージビリティ・スタディを受注し、当該プログラムに基づき資金拠出を受ける予定です。国内では、内閣府主導のもと創設された「経済安全保障重要技術育成プログラム」において、「衛星の寿命延長に資する燃料補給技術」の研究開発の募集が行われており、日本子会社である株式会社アストロスケールによる入札を実施しました。

収益機会(注6):軌道修正につき121百万ドル(LEXI-P(注9))~215百万ドル(LEXI-G(注10))、燃料補給につき25.5百万ドル(APS-R)、~109億円(税抜)(K-Program)

(注) 9.LEXI-Pに係る「収益機会」として記載した121百万ドルは、当社米国子会社のAstroscale U.S. Inc.が特定の静止衛星運用者との間で2023年12月に合意・署名した、法的拘束力を有しないタームシート(主要な契約条件を整理した文書)に記載されている金額です。法的拘束力を有する最終合意が締結される保証はなく、また、最終合意に基づく実際の契約額は上記の想定契約金額と異なる可能性があります。

10.LEXI-Gに係る「収益機会」として記載した215百万ドルは、当社の想定であり、現在の見込み顧客との交渉状況に基づき、将来のサービスに係る価格モデルとして当社が推計したものです。推計にあたっては、(1)想定される費用、(2)Unanet社の「GAUGE 2022 Report」に記載された配賦率(米国の連邦政府契約において、雇用主が従業員の役務提供に対して支払う金額と雇用主が依頼主に請求する金額の差分に関し、一般的に使用される乗数)、(3)米国のFederal Acquisition Regulationsで定められた水準を上回らない料金レートを考慮しております。

④ ISSA(故障機や物体の観測・点検サービス)

概要:故障衛星やデブリといった非協力物体の間近に安全に接近することは極めて難易度が高く、その理由は、非協力物体からは位置情報が発信されず、接近して観測・点検を行うことが困難であることにあります。この点、当社グループの故障機や物体の観測・点検サービス(ISSA)においては、観測用衛星を打ち上げ、非協力的物体に安全に近距離まで接近し、可視光カメラ及びその他のセンサ類を用いて、対象物体のデータを取得することで、故障の原因解析への活用や、相手物体の把握(例えば、大型デブリを除去する前に位置や回転状況、形状、表面状態などを確認すること)を可能にするサービスを提供します。ISSAにおける相手物体の把握は、ADRに必要なデータを事前取得する役割も果たします。

主な顧客:本サービスが想定する対象顧客は主に政府や宇宙機関となります。

提供価値:概要に記したとおりです。

技術:当社グループは、CRD2のフェーズIとして、2024年2月18日に打ち上げたサービサー衛星ADRAS-Jを用いて、非協力物体への近接、観測のための技術の宇宙実証を行う予定です。本書提出日時点における同ミッションの状況は、下記「3.5 ADRAS-J(アドラス・ジェイ)」にて詳述しております。

事業上の取り組み:文部科学省の中小企業イノベーション創出推進基金(SBIR基金)における宇宙分野のテーマ「スペースデブリ低減に必要な技術開発・実証」において、当社グループが、2023年9月、「軌道上の衛星等除去技術・システムの開発・実証」という研究開発課題に採択されました。当社グループは、2023年10月から最長2028年3月までの期間、文部科学省からの補助を受け、大型の衛星を対象デブリとした近傍での撮像・診断ミッションにおいて、技術開発及びミッション遂行を担います。また、当社グループは、NASAのAmes Research Centerより、Kayhan Space Corpをプライム(元請け)として、ISSAの調査研究を受託しております。

収益機会(注6):120億円(SBIR)

2.4 事業系統図

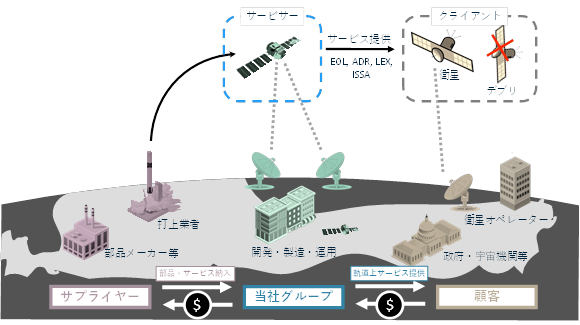

当社グループは、軌道上サービサーの設計・開発及び製造から、サービス提供に至るまで一貫して自社で行います。当社のサービス提供領域は宇宙空間ですが、ミッション遂行時の取得データを地上で顧客に提供する場合もあります。EOL、ADR、LEX、ISSAのいずれも、対象物体(衛星やデブリなど)の保有者や運用者から依頼を受けてサービスを提供し、かかるサービス提供の対価を受領する仕組みです。サービサーの一部部品の調達や加工においてはサプライヤーと協業し、ロケットによる打ち上げは、打上げサービス業者に委託します。

図17 当社グループの事業系統図

当社グループが想定する収入形態は、政府・宇宙機関等の需要に応じたプロジェクトか民間需要に応じたミッションかによって異なります。また、今後市場の成長・成熟化に伴い、想定される収入形態が変化する可能性もあります。

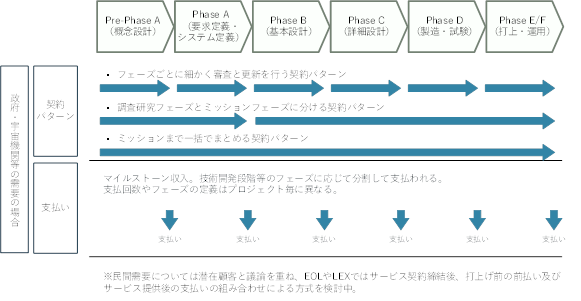

政府や宇宙機関と締結する契約に基づく収入は、現時点においては、調査研究・研究開発・宇宙空間での実証のいずれについてもマイルストーン収入がメインとなっており、実証完了後のサービスの提供についてもマイルストーン収入がメインになると想定しております。マイルストーン収入は、後述する、宇宙業界特有の技術開発段階等に応じて設置された審査会の審査結果をもって支払われるケースが多く、ミッション完了まで複数回に分けて支払いを受けることになります。なお、政府顧客に対するLEXサービスにおいては、当社グループが開発したサービサーを宇宙空間において顧客に引き渡し、以後の宇宙空間におけるサービサーの運用は政府顧客が行い、当社グループは関与しない形態を想定しており、収入体系についてもサービサーの販売収入となることを見込んでおります。また、政府顧客との契約締結からサービサーの提供までには、約2〜3年を要すると見込んでおります。

他方で、民間事業者を顧客とする商業サービスとしてのミッションについては、費用の大部分は衛星開発や打上げに関するものであり、打上げ時までに発生するため、打上げまでにかかる費用の大部分に対応する打上げ前のマイルストーン収入(例:契約締結時に契約金額の約30%相当額、衛星の製造完了時に同約20%相当額、打上げ時に同約20%相当額をそれぞれ受領)とミッション成功時の支払い(例:1つのミッションで3基の衛星を除去すると仮定した場合、打上げ後、衛星1基の除去ごとに契約金額の約10%相当額を受領)の組み合わせを標準的な支払モデルとして想定しております。当社グループとしては、支払モデルの変更(定額払い等の採用)については顧客の要望に柔軟に対応しつつも、当社グループの事業運営上確保されるべき資金回収のタイミング及びマージンは堅持する方針です。

また、民間事業者を顧客とするミッションについても、サービサーを顧客に販売提供し、当社グループはサービサーの運用には関与しない形態を採る場合には、販売完了時にサービサーの販売収入を計上する方式とすることも検討しております。

図18 収入形態(イメージ図)

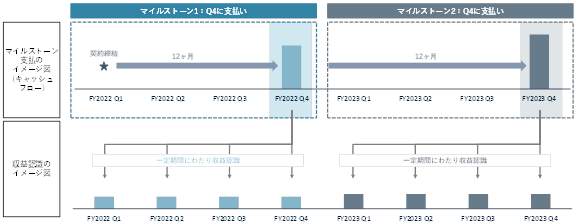

当社グループへのマイルストーン収入の入金は、マイルストーンの達成に関する審査の完了後となります。売上計上については、受領が見込まれるマイルストーン収入を一定期間にわたって収益認識しております。

図19 マイルストーン支払型のプロジェクトにおける収益認識(イメージ図)

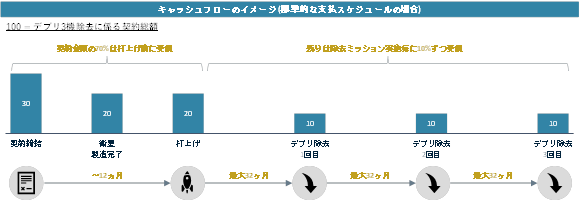

図20 EOLサービスの標準的な支払モデル(イメージ図)(注1)

(注) 1.当社グループが顧客に対し提案する標準的な支払スケジュールについてのイメージを示す目的で作成されたものであり、実際の支払いプロセスは、顧客との契約の形態により、図20とは大きく異なる可能性があります。

3 研究開発の状況

3.1 先進的技術

当社グループは、軌道上サービスを事業化させるために、先進的な技術開発を自社内で行っております。主なイノベーションとして、RPO技術、様々な宇宙機・物体を捕獲するための捕獲機構及び事前に衛星に取り付けるドッキングプレート、接近や捕獲動作等をアルゴリズムで自律的に判断することでより正確、安全、効率的な運用を可能にする自律化技術、複雑な運用を安全に実現するための地上局(アンテナ)網と管制局などがあります。

図21 イノベーションを支える革新技術

3.2 開発方針

品質、信頼性、安全性、コンフィギュレーション、スケジュール等のプロジェクト管理を含む品質保証体系については、航空宇宙業界のグローバルスタンダードとされる品質マネジメントシステム(QMS)要求規格である、AS/EN/JIS Q 9100に準拠した規定を制定し、実業務への浸透を行っております。

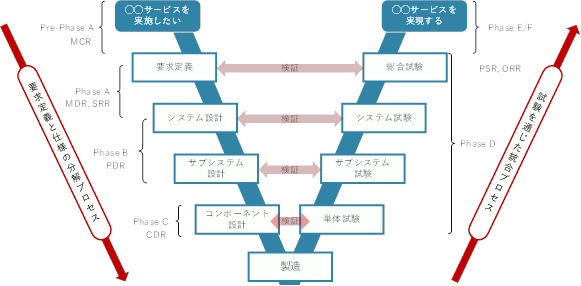

また、当社グループは、宇宙機のような大規模で複雑なシステムの開発アプローチ方法の基本である、システムズエンジニアリング手法の開発V字モデルを忠実に採用しています。このモデルは、NASA、ESA、JAXAのほか、多くの航空宇宙企業が採用しております。このモデルに沿った設計・試験を実施する場合、例えば、システム試験を行う段階では、下位のコンポーネントやサブシステムそのものにおける不具合は、すべて洗い出し・修正が完了しているとみなせます。このため、システム試験では、システム設計とサブシステム間インターフェースの不具合を洗い出すことに専念でき、手戻りがありません。また、最終的な地上でのシステム試験が完了したということは、軌道上でのミッションの実現を担保するものになっていると考えられます。

他方で、軌道上サービスのような新規性の高いミッションでは、伝統的な開発プロセスではシステム要求を定義し難いことや、新規技術に対する耐環境性や機能の検証作業に要する時間が長くかかりすぎて問題の発見が遅れ、手戻りが発生するなどのリスクがあります。そこで、信頼性を担保しつつ、合理的な開発スケジュールと収益性を実現するために、開発アプローチ、試験検証単位の考え方、信頼性工学に基づく手法など、柔軟かつ効果的な方法を取り入れています。

図22 開発の基本となるシステムズエンジニアリングのV字モデル

3.3 開発・運用状況

以下は、当社グループで計画中の衛星開発に関するミッションパイプラインの状況を取組み開始時期等の順で示したものです。なお、打上げ時期やプロジェクトの内容は本書提出日現在における当社の計画もしくは公募の内容(公募者側の想定)を示したものであり、プロジェクトの全部又は一部のフェーズについて当社グループにおいて受注に至っていないものも含まれております。当社グループが受注未了のフェーズについては、当社グループの想定通りに受注に至る保証はありません。また、下記のタイミングで実際に打上げを実施し、また、プロジェクトの内容を計画通りに実現できる保証はありません。

図23 計画中のミッションパイプライン

将来におけるミッションパイプラインの詳細は以下のとおりになります。

(注) 1.上記のプロジェクトは、契約済み、一部契約済み又は選定済みのプロジェクトのほか、当社がすでに提携関係を有しているか、サービス提供の合意に至っている潜在的顧客との間で交渉中(契約未締結)の潜在的プロジェクト、見込み顧客との協議段階の潜在的ミッションを含みます。上記の将来におけるパイプラインはイメージであり、現時点において顧客との間で契約上の合意に至っていない潜在的・将来的なサービスを含み、また、顧客との契約/交渉/提案の各段階について一定の前提を置いた上での試算であり、当社グループの将来の業績の予想又は目標を示すものではありません。

2.本「3.3 開発・運用状況」に記載された契約金額は、契約に定められた技術開発の進捗やサービスの提供に応じ、当社グループに支払われることが合意又は予定されている収入の合計金額であり、技術開発の進捗その他当該契約において定められた条件が実現に至らない場合、マイルストーン収入の一部が支払われない可能性があります。また、当社グループが受注未了のフェーズについては、当社グループが受注に至る保証はなく、受注に至った場合でも、契約金額は当社グループの推計と異なる可能性があります。

3.「全額拠出」は、契約に基づき拠出される資金により、当社グループが提案した範囲につき、当社グループが負担すると予想される経費の全額が補填されると当社が見込んでいることを示し、「一部拠出」は、契約に基づき拠出される資金により、かかる経費の一部が補填されるに留まると当社が見込んでいることを示します。各ミッションに係る実際の契約金額や、当社グループが実際に負担する経費の金額は、本書提出日現在における当社の想定から乖離する可能性があり、特に、契約締結時に想定されていなかった経費が契約締結後に追加的に発生した場合には、ミッションによっては基本的に当社グループの負担となるため、契約に基づき拠出される資金により、当社が負担する経費の全額を補填することができない可能性があります。

4.当社グループの開発・運用フェーズを記載しており、各々の契約もしくはプロジェクト機会において呼ばれている図23に記載のような事業上のフェーズとは異なります。

5.初期の複数のフェーズにおいて契約を獲得していますが、後続フェーズでは未だ契約の締結はありません。これらのミッションの後続フェーズについては、当社は現時点で競合事業者の存在を認識しておらず、受注が期待できるとの当社認識に基づいておりますが、当社グループが受注に至る保証はなく、受注に至った場合でも、実際の契約金額は当社グループの推計と異なる可能性があります。ELSA-Mの想定契約金額は、顧客との契約交渉において顧客から提示された契約金額に基づきます。また、SBIRの想定契約金額は、全フェーズについての政府予算の配分額の総額を契約総額として想定しています。

6.イギリス宇宙局 (UK Space Agency) が2021年6月に示したガイダンスに基づく想定価格帯です。当該ガイダンスはイギリス宇宙局その他英国政府機関による資金拠出の確約又は合意とみなされるべきものではありません。

7.初期の複数のフェーズを受注済みですが、後続フェーズについては受注未了です。受注済みのフェーズBまではミッションに要する資金の一部拠出を受けており、フェーズCでは当社グループから提案した範囲につき全額拠出を受けることを想定していますが、最終的に合意される契約金額によっては、ミッションに要する資金につき全額を補填することができない可能性があります。

8.ADRAS-J2につきましては、JAXAから株式会社アストロスケールを選定企業として選定する旨の選定結果通知書を受領済みですが、契約の締結及び契約金額その他の条件の決定は未了です。ADRAS-J2の想定契約金額は、政府予算の配分額から先行フェーズに拠出済みの累計金額を控除した金額等を参考に算出していますが、最終合意に基づく実際の契約金額は上記の想定契約金額と異なる可能性があります。

9.法的拘束力を有しないタームシートを締結済みであり、想定契約額は当該タームシートに基づきます。法的拘束力を有する最終合意が締結される保証はなく、また、最終合意に基づく実際の契約額は上記の想定契約金額と異なる可能性があります。

10.当該ミッションにつき、RPO技術の宇宙実証実績等により、当社グループによる受注の可能性があるとの当社認識に基づきますが、契約を締結できる保証はなく、受注に至った場合でも、実際の契約金額は当社グループの推計と異なる可能性があります。同プログラムの研究提案募集(RFP)によれば、政府予算の総配分額は最大135億円であり、そのうち当社グループが応募する研究テーマへの配分額は最大120億円(税込、税抜では109億円)です。

11.見込み顧客との間で現在交渉・協議が進められているミッションの一例を示しています。これらのミッションに係る図23の記載は、当社が現時点において目標とする収益認識期間のイメージを示すものであり、見込み顧客との合意等に基づくものではなく、また今後変更される可能性があります。

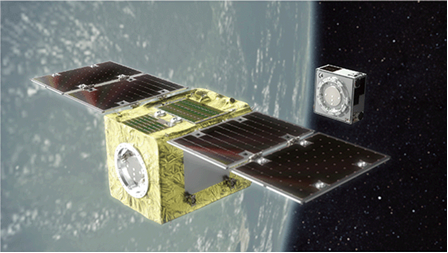

3.4 ELSA-d(エルサ・ディー)

ELSA-dは、EOLサービス(衛星運用終了時のデブリ化防止のための除去サービス)に係る一連のコア技術の宇宙実証を目的として開発されました。ELSA-dの名称は、End-of-Life Service by Astroscale – demonstrationの略になります。ELSA-dで培われる技術は、ADR、LEX、ISSA等他の軌道上サービスに必要な技術開発の基盤にもなります。

ELSA-dはサービサー衛星(捕獲機)とクライアント衛星(模擬デブリ)から成り立っており、デブリ除去に必要な一連の技術(上記RPO技術の重要な部分を包含します。)を搭載したend-to-endの世界初のデブリ除去実証です。当社グループの知る限り、非協力物体の捕獲、連続可視のない状況下での接近・捕獲を目的とする宇宙実証は世界初と認識しています。

図24 宇宙空間航行中のイメージ図

左:サービサー(捕獲機)、右:クライアント衛星(模擬デブリ)

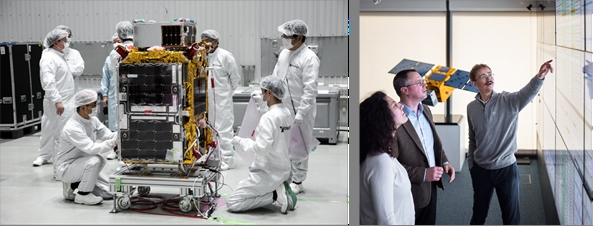

当社グループは、ELSA-dの設計、開発、製造、運用を自社で行っております。ELSA-dの組立時に使用するクリーンルームは自社保有しており、また、様々な環境試験は、JAXA等の外部専門設備にて実施してきました。

ELSA-dの軌道上運用は、当社グループが英国政府の補助金で開発した管制センター(National In-Orbit Servicing Centre。英国ハーウェル)を中心として行い、日本側の管制センター(Mission Control Center)と安全な仮想専用回線(VPN)で常時接続しています。アンテナを含む地上局については、神奈川県戸塚市の自社設備を使用するほか、世界の複数の地上局と契約することで、ELSA-dが安全に地上と通信できる時間を確保しております。

図25 デブリ除去技術実証衛星ELSA-d(エルサ・ディー)

(左:打上げ直前のELSA-d最終確認の様子、右:英国オフィス管制センターと運用チーム)

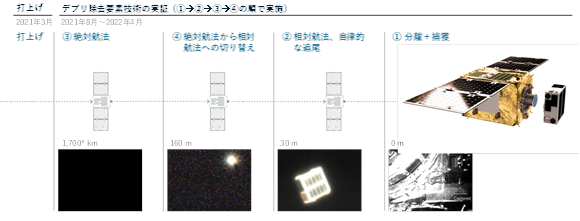

ELSA-dは、2021年3月に高度550kmの軌道へサービサーとクライアントを固定した状態で打ち上げられました。約1年をかけて、デブリ除去に必要な技術要素である、クライアントの捕獲・分離機構や、接近に必要なセンサ群やスラスタ機能及び航法誘導制御技術(サービサーの位置や速度などを把握し、目標地点へ到達するための軌道を生成し、サービサーを制御していく技術)、また、それらを実現する管制センターや運用技術などの実証を行いました。

同年8月25日にはサービサーとクライアントを分離後、「試験捕獲」の実証に成功しました。試験捕獲は、クライアントの分離機構、磁石を活用した捕獲機構、搭載センサ群、スラスタ等の主要な機能が正常に機能することを確認することを目的としたものです。

その後、ELSA-dは「自律捕獲」の実証運用を2022年1月25日に開始しました。サービサーからクライアントを分離後、サービサーに搭載されたLow power radio(LPR)センサを駆使し、自律的な軌道維持アルゴリズムによって7時間以上にわたりクライアントから30mの相対位置を維持することに成功しました。その後、サービサーに異常を検出したため、ミッションの安全に配慮し、異常を解決するまで捕獲を延期することを決定し、サービサーとクライアントの間に安全な距離を確保するため、両者をゆっくりと分離し、最大で約1,700kmの距離を確保しました。

調査の結果、サービサーに搭載された8つのスラスタのうち4つが故障していることが判明したため、残存した4つのスラスタのみを使用してサービサーを誘導接近させ、2022年4月7日、クライアントから159mの距離でクライアントを探索し検出することに成功しました。このタイミングで、GPSと地上からの観測値を用いる絶対航法から、衛星搭載センサを駆使する相対航法(クライアントを捕捉しながら接近する航法)への切替えに成功しました。この測位手法の切替えは、当初のミッション計画には含まれておらず、また、軌道上サービスの運用において実現することが最も難しい機能の1つといえます。

図26 ELSA-dの宇宙実証の内容(*はサービサーとクライアントの距離)

その後、相対航法への移行後、回転しているクライアントを再捕獲する試みを予定していましたが、万が一のときに、残存する4つのスラスタではアボート(予め決められた方向に、真っ直ぐ決められた推進力で逃げること)が行えないため、断念いたしました。もっとも、回転しているクライアントの捕獲には、センサ群及びスラスタの正確な作動、並びにセンサ群から取得したデータをスラスタの動作に変換するアルゴリズムが必要となるところ、センサ群とスラスタの正確な作動については、本ミッションで宇宙実証に成功しました。なお、アルゴリズムについては、地上でも宇宙空間でも動作は同じであり、地上試験は完了しております(注1)。

まとめますと、ELSA-dミッションにおいて、以下を含むデブリ除去のためのコア技術を実証することができました。

・自律制御機能と航法誘導制御アルゴリズム

・航法センサ群を駆使した閉ループ制御(自律的に望ましい状態との差を縮めていく制御)

・スラスタによる自律的な接近マヌーバおよび姿勢制御

・絶対航法の技術(GPSと地上観測)を活用したサービサーの誘導航法(クライアントから約1,700kmの距離から約160mへの接近)

・絶対航法から相対航法への移行(サービサー搭載のLPRセンサを活用)

・2年以上にわたる軌道上でのミッション運用経験

・ドッキングプレートと磁石を用いた捕獲機構

その後、2024年1月に、当社グループは、運用可能なスラスタを使用したサービサーの軌道離脱制御の運用を終え、ELSA-dミッションを完了しました。軌道離脱中に、さらにサービサーの3つのスラスタが故障したものの、およそ3年半の年月を経て大気圏に再突入し燃え尽きる軌道に高度を下げることに成功しました。これは、運用終了後の破棄期限として参照される25年という期間内に十分収まるものです。クライアントはスラスタ等での操縦機能を持ちませんが、今後5年以内に自然に軌道を離脱していくと予測されています。

(注) 1.ELSA-dミッションにより実証された技術は、当社グループが開発する軌道上サービスに必要となる技術の一部に留まります。詳細については、下記「第2 事業の状況 3 事業等のリスク (1)技術開発・実証に係るリスク」をご参照ください。

図27 ELSA-dによる開発・実証の範囲

ELSA-dは、2022年には、米宇宙業界誌Via Satelliteの「Satellite Technology of the Year」や内閣府主催第5回宇宙開発利用大賞の「内閣府特命担当大臣(宇宙政策)賞」を、2023年には、国際宇宙会議(International Astronautical Congressにおいて国際宇宙航行連盟(International Astronautical Federation)より「The IAF Excellence in Industry Award」を含む数々の賞を受賞しており、この先駆的な技術開発とその宇宙実証により宇宙の持続可能性(スペースサステナビリティ)や軌道上サービスの実現への道を切り拓いたという観点で評価を得たものと考えております。さらには、同ミッションは、当社グループが、「日本スタートアップ大賞2022」において内閣総理大臣賞を受賞したことや、TIME誌の2022年「世界で最も影響力のある100社(TIME 100 Most Influential Companies)」やFast Companyの「2022年版 最も革新的な宇宙企業10社(The 10 most innovative space companies of 2022)」に選出される上でも重要な役割を果たしたものと、当社は認識しております。

3.5 ADRAS-J(アドラス・ジェイ)

ADRAS-Jは世界で初めて、実際にデブリに至近距離まで接近し点検・観測を行う衛星です。対象となるデブリへのRPOを実施し、接近・近傍運用を実証し、長期にわたり放置されたデブリの運動や損傷・劣化状況の撮像を行います。具体的には、低軌道(LEO)にあるロケット上段(H-IIAロケット15号機の第2段(2009年1月打上げ))について、遠方域接近、近接接近、運動推定・回転などを行います。

ADRAS-Jミッションでは、日本政府が2021年11月に公表した「軌道上サービスを実施する人工衛星の管理に係る許可に関するガイドライン」を踏まえ、安全性や透明性のための措置を講じています。これは、軌道上サービスについて、安全性や透明性の確保のための措置を明示的に定めた世界初のガイドラインであり、本ミッションは技術の実証のみならず、安全な軌道上サービスの実施の在り方(規制の在り方と実施のプラクティス)を世界に先駆けて実証する先駆的なミッションとなります。

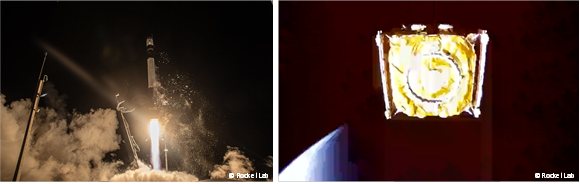

ADRAS-Jは、Rocket Lab, Inc.のロケット「Electron」により、ニュージーランドのマヒア半島所在の同社第1発射施設(Launch Complex 1)より、2024年2月18日に打ち上げられました。打上げは、正確なタイミングで行われ、予定通りの軌道に投入されました。ADRAS-Jは、軌道投入後の4日間の初期運用を無事に終えた後、同年2月22日にランデブーフェーズへと移行しました。ランデブーフェーズでは、まずは絶対航法によりデブリの後方数百kmまで接近し、同年4月9日には、ADRAS-J搭載の可視光カメラによりデブリを捕捉したことから、衛星搭載センサを駆使しデブリの方角情報も活用する相対航法(Angles-Only Navigation)へ移行して、デブリへの近傍接近を開始しました。この方角情報も用いながら相対軌道を制御して距離を詰め、デブリの後方数kmの距離において衛星搭載のIRCam(赤外カメラ)にてデブリを捕捉しました。そして、同年4月16日にIRCamによって取得するデブリの形や姿勢などの情報を用いる相対航法(Model Matching Navigation)を開始し、同年4月17日にデブリの後方数百mへの接近に成功しました。今後はさらに接近し、デブリの状態や動きを把握するための撮影等の近接作業(対象物体の撮影、観測、スラスタプルームによる対象物体の運動低減実験)を行い、その上で軌道離脱を行う予定です。

図28 デブリ観測衛星ADRAS-Jの打上げ

左:Electronロケットによる打上げ、右:ロケットから分離されたADRAS-J

図29 対象物体に接近するADRAS-J(イメージ図)

3.6 開発・製造体制の確保

現在、当社グループの衛星の設計・開発・製造は、日本、英国、米国、イスラエルの各オフィスにて分担し、日々連携しております。2023年6月に連結子会社を設立したフランスにおいても、開発・製造拠点を設立する予定です。各国で開発・製造体制を整えることで、プロジェクトや従業員の採用を並行して進められることに加え、各国の政府・宇宙機関プロジェクトの受注にあたっては、その国での製造、雇用その他サプライチェーンの活用などが要件とされる場合があることなどから、複数地域で開発・製造体制を整備することは当社グループの成長に寄与します。

需要の拡大に対応するため、2022年から2023年にかけて、英国、イスラエル、米国、そして日本の製造拠点及び米国の研究開発拠点を拡張オープンいたしました。開発・製造体制については、今後とも軌道上サービス市場の伸びに応じて拡張していく予定です。

図30 各国の拠点

4 【関係会社の状況】

(注) 1.「主要な事業の内容」欄には、セグメントの名称を記載しております。

2.特定子会社であります。

3.「議決権の所有(又は被所有)割合」欄の[ ]内は間接所有割合で内数です。

4.上記連結子会社で有価証券届出書又は有価証券報告書を提出している会社はありません。

5.株式会社アストロスケールについては、売上高(連結会社相互間の内部売上高を除く。)の連結売上収益に占める割合が10%を超えております。

主要な損益情報等 ①売上収益 784,235千円

②営業損失 2,583,207千円

③当期損失 2,747,315千円

④純資産額 △7,990,605千円

⑤総資産額 4,473,418千円

6.Astroscale Ltdについては、売上高(連結会社相互間の内部売上高を除く。)の連結売上収益に占める割合が10%を超えております。

主要な損益情報等 ①売上収益 1,001,366千円

②営業損失 2,825,530千円

③当期損失 2,803,012千円

④純資産額 612,768千円

⑤総資産額 6,734,082千円

7.本書提出日現在において、シンガポール子会社であるAstroscale Singapore Pte. Ltd.は休眠状態にあります。

8.2023年6月7日付でAstroscale France SAS(当社100%出資)をフランスに設立しております。

5 【従業員の状況】

(1) 連結会社の状況

当社グループで行う事業の部門別での従業員数は以下の通りであります。

2024年3月31日現在

(注) 1.従業員数は就業人員(当社グループから当社グループ外への出向者を除き、当社グループ外から当社グループへの出向者を含む。)であり、臨時雇用者数(アルバイト及びパートタイマーを含み、人材派遣会社からの派遣社員を除く。)は、年間の平均人員を( )内に外数で記載しております。

2.全社共通は、渉外部門及び管理部門の従業員であります。

3.当社グループは、軌道上サービス事業の単一セグメントであるため、部門別の従業員数を記載しております。

4.従業員の著しい増減は、業容拡大に伴う採用数の増加によるものです。

(2) 提出会社の状況

2024年3月31日現在

(注) 1.従業員数は、出向者を含まない就業人員数であり、役員は含めておりません。

2.平均年間給与は、賞与及び基準外賃金を含んでおります。

3.全社共通は、渉外部門及び管理部門の従業員であります。

4.当社は、軌道上サービス事業の単一セグメントであるため、部門別の従業員数を記載しております。

(3) 労働組合の状況

当社グループの労働組合は結成されておりませんが、労使関係は円滑に推移しております。

(4) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

① 提出会社

当社は、「女性の職業生活における活躍の推進に関する法律」(2015年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(1991年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。

② 連結子会社

(注) 1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。

2.男性労働者の育児休業取得率については、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、開示義務の対象外となるため、記載を省略しております。

3.労働者の男女の賃金の差異については、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき、開示義務の対象外となるため、記載を省略しております。

4.海外の連結子会社については、開示義務の対象外となるため、記載を省略しております。