第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

|

回次 |

第4期 |

第5期 |

第6期 |

第7期 |

第8期 |

|

|

決算年月 |

2018年12月 |

2019年12月 |

2020年12月 |

2021年12月 |

2022年12月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益又は経常損失(△) |

(千円) |

△ |

△ |

△ |

|

|

|

当期純利益又は当期純損失(△) |

(千円) |

△ |

△ |

△ |

|

|

|

持分法を適用した場合の投資利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

|

|

|

|

|

|

|

普通株式 |

(株) |

|

|

|

|

|

|

A種優先株式 |

(株) |

|

|

|

|

|

|

B種優先株式 |

(株) |

|

|

|

|

|

|

C種優先株式 |

(株) |

|

|

|

|

|

|

純資産額 |

(千円) |

△ |

△ |

△ |

△ |

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

△ |

△ |

△ |

△ |

△ |

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

△ |

△ |

△ |

△ |

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

△ |

△ |

△ |

△ |

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

投資活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.当社は連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.第4期、第5期及び第6期については、販売拡大に耐えうるシステムの構築を推進すると共に、営業、開発、管理部門を中心とした組織体制の整備を積極的に進めたことにより、サーバー費用及び人件費等が増加した結果、経常損失及び当期純損失を計上しております。

3.1株当たり純資産額については、各期の純資産の部の合計額より各優先株式の払込金額を控除した金額を普通株式の期末発行済株式数で除して算定しております。

4.持分法を適用した場合の投資利益については、当社は関連会社を有していないため記載しておりません。

5.1株当たり配当額及び配当性向については、配当を実施していないため記載しておりません。

6.潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため記載しておりません。また、第4期、第5期、第6期及び第7期については1株当たり当期純損失であるため記載しておりません。

7.自己資本利益率については、第4期から第6期は当期純損失が計上されているため記載しておりません。また、第7期については、期中平均の自己資本がマイナスのため記載しておりません。

8.株価収益率については、当社株式は非上場であるため、記載しておりません。

9.第4期、第5期及び第6期については、キャッシュ・フロー計算書を作成していないため、キャッシュ・フロー計算書に係る各項目については記載しておりません。

10.従業員数は就業人員(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、臨時雇用者数(契約社員、アルバイト・パートタイマーを含み、人材会社からの派遣社員を除く)は、年間の平均人員を()外数で記載しております。

11.第7期及び第8期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づくEY新日本有限責任監査法人の監査を受けております。

なお、第4期、第5期及び第6期については、「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しております。また、当該数値については、金融商品取引法第193条の2第1項の規定に基づくEY新日本有限責任監査法人の監査を受けておりません。

12.「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を当事業年度の期首から適用しており、当事業年度に係る主要な経営指標等については、当該会計基準等を適用した後の指標等となっております。

13.定款に基づき、2023年11月23日付でA種優先株主、B種優先株主及びC種優先株主の株式取得請求権に応じたことにより、すべてのA種優先株式、B種優先株式及びC種優先株式を自己株式として取得し、対価として当該A種優先株式、B種優先株式及びC種優先株式1株に対し普通株式1株を交付しております。また、その後、2023年11月23日付で当該A種優先株式、B種優先株式及びC種優先株式をすべて消却しております。なお、当社は2023年11月24日付で種類株式を発行する旨の定款の定めを廃止しております。

14.当社は、2023年11月25日付で普通株式1株につき100株の株式分割を行っております。第7期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益又は1株当たり当期純損失(△)を算定しております。

15.当社は、2023年11月25日付で普通株式1株につき100株の株式分割を行っております。

そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成24年8月21日付東証上審第133号)に基づき、第4期の期首に株式分割が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりとなります。

なお、第4期、第5期及び第6期の数値(1株当たり配当額についてはすべての数値)については、EY新日本有限責任監査法人の監査を受けておりません。

|

回次 |

第4期 |

第5期 |

第6期 |

第7期 |

第8期 |

|

|

決算年月 |

2018年12月 |

2019年12月 |

2020年12月 |

2021年12月 |

2022年12月 |

|

|

1株当たり純資産額 |

(円) |

△58.85 |

△86.87 |

△127.18 |

△124.33 |

△71.74 |

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

△31.18 |

△28.98 |

△37.91 |

△2.07 |

39.37 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

1株当たり配当額 (うち1株当たり中間配当額) |

(円) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

2【沿革】

|

年月 |

概要 |

|

2015年12月 |

東京都新宿区に株式会社カウリス設立 |

|

2016年12月 |

法人向けクラウド型不正アクセス検知サービス「Fraud Alert(フロードアラート)」の提供を開始 |

|

2017年1月 |

本社を東京都千代田区に移転 |

|

2017年3月 |

ソニー株式会社(現 ソニーグループ株式会社)及び株式会社電通国際情報サービスを引受人として第三者割当増資を実施 |

|

2017年12月 |

ソニー株式会社(現 ソニーグループ株式会社)、株式会社電通国際情報サービス、株式会社セブン銀行及び株式会社リヴァンプを引受人として第三者割当増資を実施 |

|

2019年3月 |

関西電力株式会社(現 関西電力送配電株式会社)と共同で、金融と電力データを活用した分野で第一号となる「新技術等実証制度※」(いわゆる「規制のサンドボックス制度」)の認証を取得 |

|

2019年10月 |

関西電力株式会社(現 関西電力送配電株式会社)と業務提携契約を締結 |

|

2019年11月 |

Salesforce Ventures LLCを引受人として第三者割当増資を実施 |

|

2020年1月 |

関西電力株式会社(現 関西電力送配電株式会社)及び三菱UFJキャピタル7号投資事業有限責任組合を引受人として第三者割当増資を実施 |

|

2020年2月 |

SMBCベンチャーキャピタル5号投資事業有限責任組合を引受人として第三者割当増資を実施 |

|

2021年3月 |

関西電力株式会社(現 関西電力送配電株式会社)、北海道電力ネットワーク株式会社、中部電力パワーグリッド株式会社、中国電力ネットワーク株式会社と業務提携契約を締結 |

|

2021年12月 |

一般社団法人キャッシュレス推進協議会が推進する不正利用関連情報確認データベース(CLUE)の構築に技術協力 |

|

2023年11月 |

規制のサンドボックス制度で実証実験を行った不正口座開設防止サービス及び新機能となる継続的顧客管理サービスを包括する「電力サービス」の概念実証を開始 |

※「新技術等実証制度」(いわゆる「規制のサンドボックス制度」)は、新しい技術やビジネスモデルを用いた事業活動を促進することを目的に、生産性向上特別措置法(2018年6月6日施行)に基づき創設されたものであります。

本制度は、参加者や期間を限定すること等により、既存の規制の適用を受けることなく、新しい技術等の実証を行うことができる環境を整えることで、迅速な実証を可能とするとともに、実証で得られた情報・資料を活用できるようにして、規制改革を推進する制度になります。

3【事業の内容】

当社は、「情報インフラを共創し、世界をより良くする」というミッションのもと、先端技術を活用した実用的なサービスを創り続け、犯罪のビッグデータをアルゴリズムと掛け合わせることで、SaaS型アルゴリズムサービスを提供する事業モデルを構築しております。具体的なサービスとして、法人向けクラウド型不正アクセス検知サービス「Fraud Alert(フロードアラート)」を提供しております。

当社のアプローチは、従来の不正検知サービスと大きく異なるのが、ミッションの中にある「共創」という点にあります。これまでは個社ごとにモニタリングし、検知するというアプローチが主流ですが、個社で解決するには時間もコストもかかることから顧客横断・業界横断でデータを流通させ日本全体の犯罪データをプラットフォーム化し国民の生命・財産を守ることを目指しています。

当社はマネー・ローンダリング及びサイバーセキュリティ対策事業の単一セグメントであるため、セグメント別の記載は省略しております。

「Fraud Alert」は、マネー・ローンダリング対策・サイバーセキュリティ対策等として 、銀行、証券会社等の資金移動業、並びに、膨大な個人ユーザー(以下「エンドユーザー」。)を有する通信キャリア、ガス等のインフラ事業者、その他のサービス事業者(以下「顧客」。)に対して、サービス提供しております。顧客の利用シーンは、個人ユーザーが、顧客のウェブサイト(以下「顧客サイト」。)や、スマホアプリにエンドユーザーが訪問し、口座開設(アカウント開設)や、残高照会・送金などの取引を実施する際であり、このときに不正利用の可能性をモニタリングしております。具体的には、端末から取得される情報をFraud Alertのアルゴリズムで算出し、なりすましではないか、自社・他社において不正利用履歴がないか、などを算定し、法人顧客にリアルタイムでアラートを上げるサービスです。特に、資金移動業社においては、個社ごとに、自社に還流するキャッシュが正当なものかどうかを判断する要素が限られるため、送金元における利用履歴を活用することで判定精度を向上させたい、というニーズから本サービスは生まれております。キャッシュは流通するため、個社で、検知しにくいマネー・ローンダリングを、顧客横断・業界横断でデータ流通させ、早期検知・不正予防する点が提供価値となっております。

IPA(独立行政法人情報処理推進機構)が2023年2月に公表した2022年度情報セキュリティの脅威に対する意識調査(注1)によると、パスワードの使い回しのパソコン利用者が約4割、スマートフォン利用者では約5割に上る中、不正アクセスの手口は巧妙化し情報漏えいが増加しています。それに比例し、不正に取得したアカウント情報を利用したなりすましやアカウントの乗っ取りなど、本人以外による不正なログイン・アクセスが増加しています。特にフィッシングによる被害件数は2022年から2023年にかけて4.5倍超に増加(注2)し、オンラインの不正利用や、様々な詐欺が国民生活に身近なものとなっております。

(注1)出典:IPA(独立行政法人情報処理推進機構)「2022年度情報セキュリティに対する意識調査[倫理編][脅威

編]」報告書(2023年2月16日公表)

https://www.ipa.go.jp/security/reports/economics/ishiki2022.html

(注2)出典:警察庁「フィッシングによるものとみられるインターネットバンキングに係る不正送金被害の急増について(注意喚起)」(2023年12月25日公表)

https://www.npa.go.jp/bureau/cyber/pdf/20231225_press.pdf

当社の利用実績として、2023年8月は月間約4億件のログインのモニタリングを行っており、そのうち約0.3-0.7%のアクセスは本人らしさが低いものとして検知しております。例えば、ロケーション情報の異なるアクセス(例:東京からログインがあった1分後に大阪から同じアカウント情報を使ったアクセス)や、1つの端末に5つ以上の口座が紐づくアクセス(例:同じパソコンで5つ以上の口座のインターネットバンキングにアクセス)、並びにFraud Alertにブラックリストとして登録されている端末情報(顧客が危険と判断し、Fraud Alertのブラックリストデータベースに登録した端末情報)からのアクセスなどです。また、警視庁・各県警から、当社顧客に凍結依頼があった銀行口座に紐づく端末情報をブラックリストデータベース登録も行っておりますが、総務省、警察庁及び経済産業省の調査(注3)によると、2022年の不正アクセス行為の認知件数は2,200件あり、そのうち約半数がインターネットバンキングでの不正送金等につながっております。ログインの際に、不正なエンドユーザーを検知し水際で防ぐ対策が求められています。

(注3)出典:総務省、警察庁、及び経済産業省 「不正アクセス行為の禁止等に関する法律」第10条第1項の規定

に基づき、不正アクセス行為の発生状況及びアクセス制御機能に関する技術の研究開発の状況(2023年3月 16日公表)

https://www.soumu.go.jp/main_content/000868634.pdf

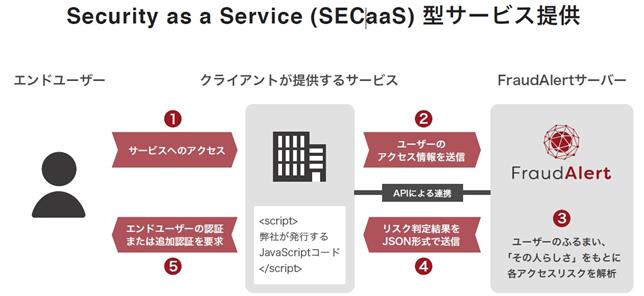

「Fraud Alert」はインターネットバンキングなどの各種サービスにおけるWEBサイトに、JavaScriptのコードを数行埋め込むことでアクセス解析されたデータを取得し、解析結果を元にした追加認証やメール通知など、ログイン後の挙動をカスタマイズできるサービスになります。

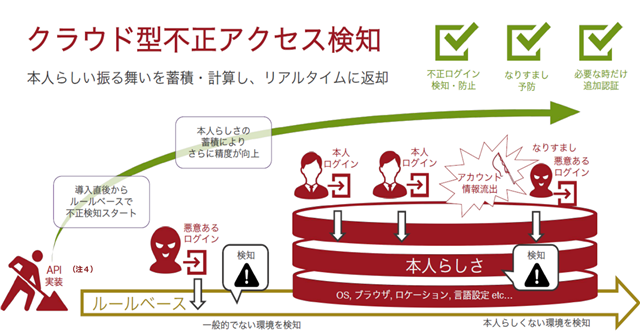

これによって、通常のID・パスワード認証に加え、エンドユーザーの個人情報を用いず、端末から取得するエンドユーザーの各種パラメータ(IPアドレス、端末情報、OS、ログイン場所、時間、アクセス履歴、ページ内遷移など約250項目)からエンドユーザーの行動履歴をデータベース化し、ログインやアクセスが本人のものかを独自の検知アルゴリズムでリアルタイムにアクセス解析を実施し、「本人らしさ」を判定します。不正が疑われるログイン試行や不正アクセスを未然に検知してサイバー犯罪者が本人なりすましにより不正アクセスすることを未然に防止するものと考えております。

「Fraud Alert」はWebブラウザ、Mobileブラウザ、スマートフォンアプリに対応しており、同一口座がどの端末からログインしているのかを検知し、端末レベル、口座レベル、IPアドレスレベルで、不正利用の検知が可能であり、さらに顧客間で、悪意のあるアクセス、過去に他社で不正利用に使われた端末を捕捉することが可能となります。

(注4)APIとは、Application Programming Interfaceの省略表記で、アプリケーションの機能やデータ等を他のアプリ

ケーションから呼び出して利用するための接続仕様・仕組みのこと。

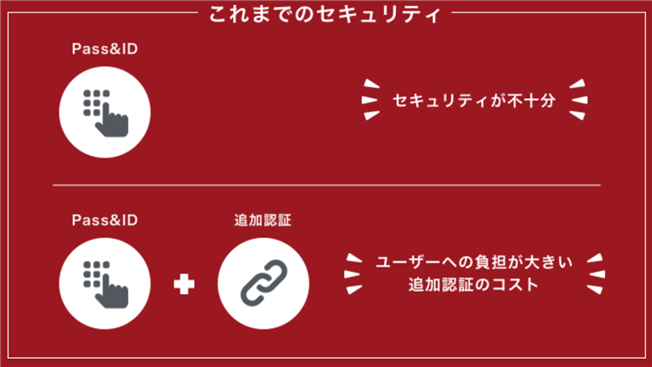

また、ユーザーのID・パスワードの使い回しが依然として見受けられている今、ID・パスワードによる認証だけでは安全なセキュリティが確保できません。他社から漏えいしたアカウント情報により、なりすましやアカウントの乗っ取り被害が及ぶことも十分に考えられます。一方で、毎回二要素・多要素認証により認証を行うことは、高いセキュリティを確保できるものの、エンドユーザーへの負荷が大きく利用してもらえなくなる可能性もあります。さらに認証ごとにコストがかかる場合、サービスの成長と共に運用コストが膨らむ結果になります。当社は、エンドユーザーの行動パターンや位置情報などを元に、何らかのリスクがあると判断された場合にのみ追加認証を要求する「リスクベース認証」に注目しており、「Fraud Alert」では、上記のエンドユーザーのアクセス環境から”本人らしさ”を判定し、不正アクセスのリスクを検知致しますので、このリスクのある場合にだけ顧客側から追加認証を発動させるため、エンドユーザーに負荷をかけずに顧客はサービスを提供できます。さらに、二要素認証などと組み合わせることでコストの削減に寄与すると考えております。

また、毎日処理する不正検知データから当社独自の「ホワイトリスト(正しい本人が利用していると特定された端末やアカウント)」、「ブラックリスト(不審者データベース)」が作成され、当社の顧客ネットワーク全体でブラックリストを共有(注5)することにより業界全体で不正アクセスを防ぐことを実現しています。例えばクラウド上の共通ロジックでなりすましリスクを検知し、攻撃者情報をブラックリスト化して顧客間で共有することが可能となり、マネー・ローンダリング口座の検知をするなどに活用されています。導入時の必要コスト(サーバー設置費用、システム改修費用等)が抑えられる点や、サービス開始までの導入に要する時間が短期間(JavaScriptコード埋込型の場合1ヶ月程度、API連携型の場合は顧客都合による)であること、不正ユーザー情報の蓄積データベースへの共有APIが当社の強みとして挙げられます。

クラウド型でリスクベース認証を提供する類似サービスは導入コストが高く、導入後に専属のコンサルタントによるチューニングが必要となります。一方、「Fraud Alert」は、都度改定される金融庁のガイドラインへの対応や、顧客企業との情報連携を通じた不正利用者の端末傾向を分析した上で検知ルールをチューニングしており、顧客企業のモニタリングの負担を軽減できるのも特徴となっております。

当社のビジネスモデルは利用者のインプレッション数(注6)、ユニークユーザー数(注7)を基に契約金額を決定するモデルとなっております。また、コンサルティング契約に基づく、他社事例紹介やモニタリングルール改善等のコンサルティングサービスを行っております。

(注5)ブラックリストの内容は個人情報保護法に基づく「個人関連情報」となっております。

(注6)総アクセスカウント数を意味します。

(注7)決まった集計期間内にウェブサイトに訪問したユーザーの数を意味します。

そのほか、顧客企業のフィッシングサイトを検知・通知するサービスや、電力会社が保有する電力契約の世帯ごとの個別性等、エンドユーザーの住所や消費電力等の電力設備情報を利用して、なりすましによる不正口座の開設を未然に防ぐサービス等も手掛けております。

・具体的な製・商品またはサービスの特徴

Fraud Alertは以下3つのサービスから構成されております。

(1)Fraud Alertログイン検知サービス

Fraud Alertログイン検知サービスは、エンドユーザーのアクセス環境から「本人らしさ」を判定します。その判定結果に基づき、不正アクセスのリスクを検知し、リスクのある場合にだけ顧客側から追加認証を発動させるため、エンドユーザーに負荷をかけずにサービスを提供することが可能となっております。

(2)Fraud Alert入出金検知サービス

Fraud Alert入出金検知サービスは、主に国内の金融機関を顧客として、振込ルール(仕向元口座・仕向先口座における振込金額や回数など)や各種パラメータ(端末情報、エンドユーザー情報、IPアドレスなど)、その他ルール(初回振込・振込時間帯など)を組み合わせることで、ルールベースでの不正な入出金のモニタリングを行い、危険度が高いと判定されたアクセスの場合には、リアルタイムで振込中止や追加認証の制限をかけることが可能となっております。

(3)Fraud Alert新規口座開設検知サービス

Fraud Alert新規口座開設検知サービスは、主に国内の金融機関を顧客として、金融機関が受付した口座開設申請等に対し、当社が持つ不正アクセス検知技術に加え、電力会社が保有する電力設備情報の一部を組み合わせることにより、より確度の高い、なりすましの可能性に関するリスク情報を金融機関等に提供することができます。

また、以下4つの特徴があります。

(1)月間数億件のモニタリング

不正利用と特定された利用ユーザーの端末情報を集め、顧客間でブラックリストを共有するデータベースを構築しております。国内の金融機関等である顧客間で、不正利用端末のログイン履歴から、マネー・ローンダリングの入出金の流れのトラッキングを行っています。ログインに加えて、口座開設もモニタリングしており、不正利用に用いられた端末での口座開設、クレジットカード入会の抑止にも寄与しています。なりすましによる被害に加えて、これまで、架空名義の口座開設、口座の転売、マネー・ローンダリングのトンネル口座を検知する実績があります。

(2)モニタリング運用支援のコンサルティングサービス(平均価格50万円~)

当社がこれまでに培ってきたモニタリング運用支援実績をもとに、当社に集まる不正利用者の手口情報の分析や対応ノウハウを顧客企業に提供しております。業種に沿ったセキュリティコンサルティング、並びに定期的なモニタリングルール改善提案を行うことで、顧客企業が口座凍結等の最終的な判断を行うための材料となるモニタリング結果の精度の向上をご支援させていただいております。

(3)業界ごとのガイドラインに準拠した導入実績

金融機関(銀行、証券会社など)、クレジットカード事業者、暗号資産業者、通信・ガス等のインフラ事業者などの業態に使われています。特に、売上比率の高い金融機関である顧客間では下記のガイドラインに立脚したモニタリングを実施しております。

業界ごとのガイドライン

|

銀行・暗号資産業者 |

全国銀行協会が示した「資金移動業者等との口座連携に関するガイドライン」の中で挙げられた「不正検知としてのモニタリング」に対応する他、リスク評価やFATF(金融活動作業部会)(注)対応、犯罪による収益の移転防止に関する法律にて規定される「疑わしい取引の届出」にも、活用可能。オンラインでの不正送金、ATMからの不正出金など、銀行を狙った攻撃を予防。 (注)FATF(金融活動作業部会):マネー・ローンダリング・テロ資金供与対策の国際基準(FATF勧告)を策定し、その履行状況について相互審査を行う多国間の枠組み。1989年のアルシュ・サミット経済宣言を受けて設立された。現在、G7を含む37カ国・2地域機関が加盟しており、その他9つのFATF型地域体を加えると、FATF勧告は、世界205の国・地域に適用されている。 |

|

証券会社 |

日本証券業協会が示した「インターネット取引における不正アクセス等防止に向けたガイドライン」の中で挙げられた不正アクセスに対するモニタリング。不正出金などを予防。 |

|

クレジットカード事業者 |

一般社団法人日本クレジット協会が示した「資金決済業者等とクレジットカードとの連携に係る本人認証等セキュリティガイドライン」の中で挙げられた「不正検知のモニタリング」に対応する。不正ログインによるポイントの不正使用、個人情報漏洩からエンドユーザーを守る。 |

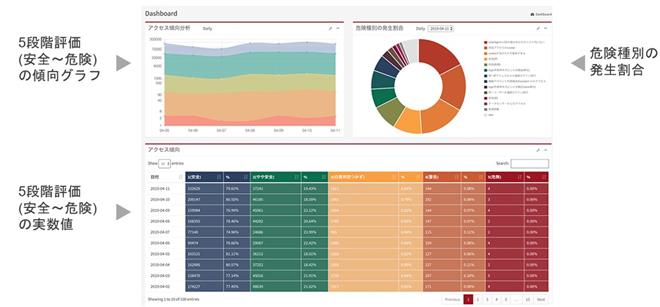

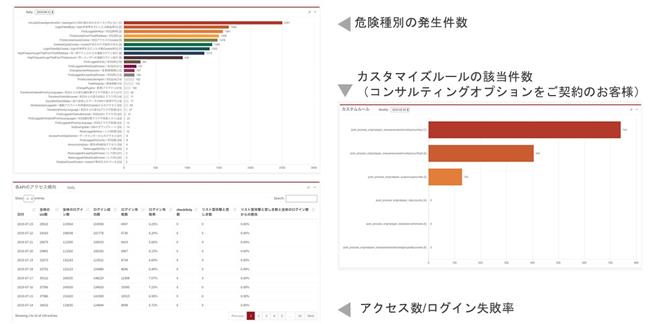

(4)不正アクセス状況が分かりやすく可視化された管理画面

不正アクセスと推測される数とその推測理由をグラフで表示します。デイリーでの5段階(安全~危険)アクセスの傾向グラフ、危険種別のアクセスの発生割合グラフ等があります。

また、オプションサービスになりますが、コンサルティングオプションという契約を締結の顧客企業に対しては、顧客企業が独自に作成する不正アクセス検知ルールのカスタマイズが可能であり、カスタマイズしたルールに関するレポートも表示可能です。

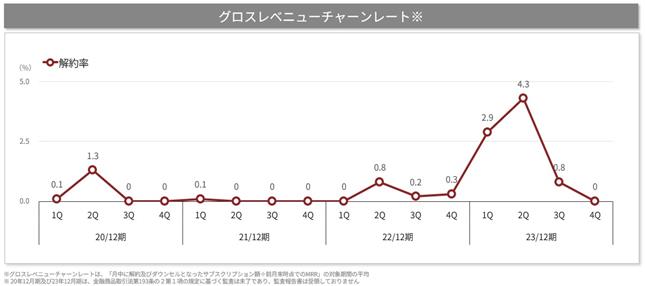

当社サービスのチャーンレート(サービスにおける解約率を表す指標)は以下の通りです。

当社が認識する成長戦略は、MRRを拡大するための不正アクセス検知モニタリングを行うチャネル(※1)の拡大及び設置面(※2)数の増加であります。

また、当社が属するマネー・ローンダリング対策市場の2023年時点の潜在市場規模は、約2,766億円と推計しております(※3)

※1 「チャネル」とはFraud Alertにてモニタリングを行うインターネット及びアプリ上のそれぞれ個人口座と法人口座をいう。

※2 「設置面」とはFraud Alertにてモニタリングを行うインターネット及びアプリ上のログインページ、送金ページ、口座開設の画面をいう。

※3 ①対象顧客を金融機関1,250社、設置面をログイン、チャネルをインターネット(個人口座に限る)とするFraud Alertの市場規模を約186億円(※4)、②対象顧客を金融機関1,250社、設置面をログイン・口座開設・送金、チャネルをインターネット及びアプリ(個人口座に限る。)(ただし①の範囲を除く。)とするFraud Alertの市場規模を約930億円(※5)、③対象顧客を金融機関1,250社、設置面をログイン・口座開設・送金、チャネルをインターネット及びアプリ(法人口座に限る。)とするFraud Alertの市場規模を約1,116億円(※6)、④対象顧客をクレジットカード会社358社及びECサイト455万店とするFraud Alertの市場規模を約534億円(※7)(※8)とする市場規模の合計額(※9)。

※4 対象顧客として金融機関合計1,250社(銀行122行、証券会社112社(国内合計271社であるところオンラインサービス提供を行っているのは約半分と推定し当社算出。)、信用金庫・信用組合397社、その他金融619社)(2021年1月末時点。日本金融通信社の金融機関計数から引用。)(以下注5及び6において同じ。)を想定し、対象顧客が個人口座のインターネットのログイン時のモニタリングでFraud Alertを導入した場合の売上高の当社推計。MRR124万円(2024年1月期の当社対象顧客のインターネットのログイン時のモニタリングMRR平均値)(以下注5及び6において同じ。)として当社算出。

※5 対象顧客として金融機関合計1,250社を想定し、対象顧客が個人口座のインターネット・アプリの口座開設時、ログイン時及び送金時のモニタリング(ただし注4の範囲を除く。)でFraud Alertを導入した場合の売上高の当社推計。MRR124万円として当社算出。

※6 対象顧客として金融機関合計1,250社を想定し、対象顧客が法人口座のインターネット・アプリの口座開設時、ログイン時及び送金時のモニタリングでFraud Alertを導入した場合の売上高の当社推計。MRR124万円として当社算出。

※7 対象顧客としてクレジットカード会社358社(2005年12月時点。経済産業省(「クレジットカード業の概況」平成17年12月時点)から引用。)を想定し、対象顧客がFraud Alertを導入した場合の売上高の当社推計。MRR226万円(2023年12月期の当社対象顧客のMRR平均値)として当社算出。

※8 対象顧客としてECサイト約455万社(2023年12月25日時点。エンパワーショップ株式会社「[2023年最新版]国内のECサイト・ネットショップの総稼働店舗数」から引用。)を想定。ECサイトによるFraud Alertの導入は、セキュリティ投資金額が上限となり、また、セキュリティ投資金額の上限は不正利用被害額が上限となると仮定し、不正利用被害額約437億円(経済産業省「クレジットカードの不正利用や支払遅延から身を守るために」引用、2022年12月時点、2023年10月公表。)を、Fraud Alertの市場規模と推計。

※9 当該推計値は、当社が合理的と考える一定の仮定・前提を置いて試算した数値である。当社が推計した市場規模における位置付けが誤っていた場合、当社グループは市場機会についての判断を誤り、誤った戦略を策定し、または内部のリソースの分配を誤る可能性があり、その結果当社グループの事業及び経営成績等に悪影響を及ぼす可能性がある。したがって、これらの数値が当社グループの事業や成長に関する見通しを表しているものとして過度に依拠することはできない。加えて、当社は数値の推計にあたって当社独自の定義を用いているため、これらの数値は他社の類似の指標と比較することはできず、そのような比較の結果に依拠することもできない。

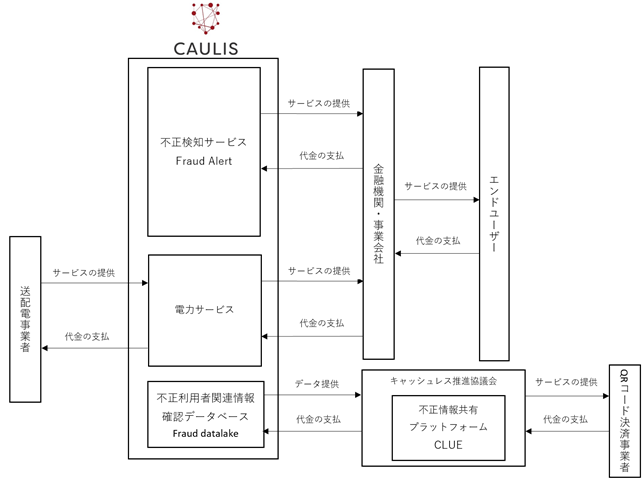

<事業系統図>

4【関係会社の状況】

該当事項はありません。

5【従業員の状況】

(1)提出会社の状況

|

|

|

|

|

2024年1月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(円) |

|

|

|

( |

|

|

|

|

事業部門 |

従業員数(人) |

|

|

営業部 |

13 |

(1) |

|

開発部 |

18 |

(-) |

|

海外・技術研究部 |

3 |

(-) |

|

バックオフィス |

9 |

(-) |

|

合計 |

|

( |

(注)1.従業員数は就業人員(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、臨時雇用者数(契約社員、アルバイト・パートタイマーを含み、人材会社からの派遣社員を除く)は、最近1年間の平均人員を()外数で記載しております。

2.平均年間給与は、賞与及び基準外賃金を含んでおります。

3.当社の事業セグメントは、マネー・ローンダリング及びサイバーセキュリティ対策事業の単一セグメントであるため、事業部門別の従業員数を記載しております。

(2)労働組合の状況

労働組合は結成されておりませんが、労使関係は円満であり、特記すべき事項はありません。