第二部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(注)1.当社は連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.第20期より、保証委託料売上に係る収益の計上基準を変更し、従来は保証委託料受領時に一括計上しておりましたが、変更後は契約期間に応じて按分計上することとしました。このため、当社の営業実態には変更はなく、新規保証契約件数等に表れる収益力は過年度から増加しているものの、会計上の「売上高」「経常利益又は経常損失(△)」「当期純利益又は当期純損失(△)」が大幅に減少しております。なお、変更後の計上基準を過年度から適用していた場合における第20期首時点の累積的影響額△845百万円を第20期首の純資産に反映させて表示しております。

3.持分法を適用した場合の投資利益については、関連会社を有していないため記載しておりません。

4.2023年3月22日開催の取締役会決議に基づき、2023年3月29日付で、当社の優先株式5,555,000株を当社が自己株式として取得し、消却しております。なお、2023年6月29日開催の定時株主総会決議に基づき、同日付で定款の一部変更を行い、優先株式に係る定款の定めを廃止いたしました。

5.第20期及び第21期の1株当たり純資産額は、期末純資産額から優先株式払込金額等を控除した金額を、自己株式を除いた期末発行済株式数で除して算出しております。第20期については、期末純資産額より優先株式払込金額等が大きくなったため、計算結果はマイナスとなっております。

6.優先株式に係る配当は優先配当であり、投資契約に基づく配当を実施したものであります。

7.第18期及び第19期の潜在株式調整後1株当たり当期純利益金額については潜在株式が存在しないため、また第20期、第21期及び第22期については潜在株式は存在するものの、当社株式は非上場であるため、期中平均株価が把握できませんので記載しておりません。

8.第20期の自己資本利益率については、当期純損失が計上されているため記載しておりません。

9.株価収益率については、当社株式は非上場であるため、記載しておりません。

10.第18期、第19期及び第20期についてはキャッシュ・フロー計算書を作成しておりませんので、キャッシュ・フローに係る各項目については記載しておりません。

11.従業員数は、就業人員であります。なお、平均臨時雇用人員については、従業員数の100分の10未満のため、記載を省略しております。

12.第21期及び第22期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(1963年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、有限責任監査法人トーマツの監査を受けております。第18期、第19期及び第20期については、「会社計算規則」(2006年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定に基づく有限責任監査法人トーマツ監査法人の監査を受けておりません。

2 【沿革】

3 【事業の内容】

当社は、単一セグメントとして家賃債務保証事業を行っております。

(1) ビジネスモデル

① 事業の概要

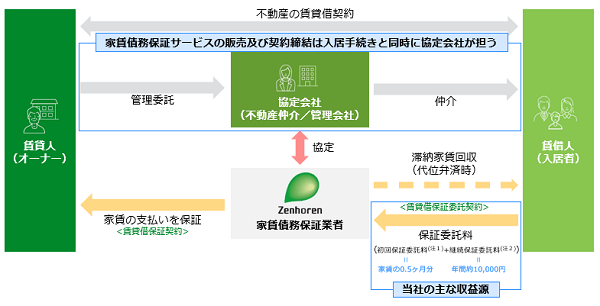

家賃債務保証とは、賃貸人に対して、家賃の支払いを保証するサービスであります。(「事業系統図」参照)賃借人が賃借料を支払わなかった場合、賃借人に代わって当社が代位弁済し、後日、賃借人から代位弁済した賃借料を回収します。一般的に不動産を賃借する場合、賃借人は賃貸人から連帯保証人を求められます。一方、当社の家賃債務保証サービスは、賃貸人に対して家賃の支払いを保証することになるため、連帯保証人は不要となり、賃借人は賃貸借契約をスムーズに締結することができます。当社は家賃債務保証サービスの対価として賃借人より保証委託料を受領しております。

当社は保証業務協定契約を締結している不動産管理会社や不動産仲介会社等(以下「協定会社」という。)を介して家賃債務保証サービスを提供しております。これは、賃借人が不動産の賃貸借契約の締結時に家賃債務保証を必要とするためであります。当社は本社・営業拠点を全国の主要都市中心に19拠点配置し、協定会社向けに積極的な営業を行っております。信用力の強化や協定会社のニーズに応えたサービス開発を通じて、49,469拠点、41,078社(注1)の幅広い協定会社ネットワークを構築してまいりました。また協定会社との保証業務協定契約は乗り換えが少なく、一定の先行優位性を保持していると考えております。

(注)1.協定会社拠点数は2023年3月末時点、協定会社数は2023年5月8日時点

「事業系統図」

(注)1.保証委託料は賃借人から協定会社を介して支払われる場合もある

2.支払頻度は毎年又は毎月のどちらかであり、契約プランによって異なる

また、債務保証を行っているため、一定の貸倒債権が発生します。したがって、貸倒リスクを低減し収益力を高めるためには、賃借人に対する保証可否の審査精度を高める仕組みが重要であります。当社は2023年3月末時点で累計契約件数366万件を超える家賃債務保証の家賃支払履歴を基にしつつ、株式会社日本信用情報機構の信用情報及び一般社団法人全国賃貸保証業協会の家賃代位弁済情報も活用しながら審査精度を高めてまいりました。

各団体の組織団体は以下の通りであります。

株式会社日本信用情報機構:

加盟する金融会社から登録されるローンやクレジットに関する信用情報を管理・提供することで、消費者と金融会社の健全な信用取引を支えることを目的とする機構

一般社団法人全国賃貸保証業協会:

代位弁済情報の収集、管理、提供、開示を取り扱う情報事業の運営等を通じて、賃貸住宅への入居手続きの円滑化・合理化並びに賃貸保証制度の健全な発展と普及に寄与することを目的とする協会

賃借人は、一般的に協定会社を訪問している時に協定会社を通じて家賃債務保証事業者に申し込みます。その際、協定会社が申込から審査結果受領までの審査スピードの速い事業者を選好する場合もあります。審査スピードも当社のサービスが選ばれるためには重要であります。このため、当社は審査プロセスの効率化やシステム化により審査スピードの向上に取り組んでおります。

② 収益構造

a.売上

主な売上である保証委託料は契約件数×単価で構成され、初回保証委託料と継続保証委託料に大別されております。

初回保証委託料:入居時に受領しております。

継続保証委託料:入居期間中、年次・月次で受領しております。

その他手数料売上:代位弁済時に受領する保証事務手数料、口座振替時に受領する口座振替手数料

継続保証委託料及びその他手数料売上は継続的に受領する収益として、累計契約件数の積上げに伴い徐々に売上に占める割合が増えており、安定的な収益構造となっております。

また、以下の理由により保証委託料は引き下げの圧力がかかりづらく、安定的な単価の保持が可能となっております。

・初回保証委託料は、入居時費用全体に占める割合が小さいため

・継続保証委託料は、年間居住費用全体に占める割合が小さいため

・家賃債務保証は、敷金と同等の機能を有するため

なお、「初回のみプラン」「毎年プラン」は、一定時点で保証委託料を受領する一方で、会計上は各保証委託料の保証対象とする期間で売上を期間按分して計上しており、将来計上分が前受金に積み上がる構造であります。

b.費用

主な費用は事務手数料・信用コスト・一般管理費となります。

事務手数料:当社と賃借人間の賃貸借保証委託契約及び当社と賃貸人間の賃貸借保証契約に関する事務を協定会社へ委託する対価として支払っております。

信用コスト:信用コストは賃借人が家賃を滞納した場合等に発生しております。貸倒引当金繰入額や保証履行損失引当金繰入額、債権処分損等が該当しております。

一般管理費:人件費や支払手数料が主な項目となります。

(2) 商品の特徴

① 住居用家賃債務保証

設立当時は、契約時のみ保証委託料を受領する「初回のみプラン」のみを販売しており、それが業界としても主流でした。その後、年次又は月次で保証委託料を受領する「毎年プラン(2009年2月販売開始)」「毎月プラン(2015年9月販売開始)」の販売を促進し、徐々に切り替えが進み、現在ではこれらが主力サービスであります。

【基本サービス】

家賃24か月分相当額を保証限度額として、月額賃料、共益費/管理費、駐車場料金、賃貸借契約の更新料等を保証します。

初回のみプラン:契約時に発生する初回保証委託料のみを受領する料金形態

毎年プラン:初回保証委託料及び年度の保証委託料を受領する料金形態

毎月プラン:概算払方式による口座振替で、初回保証委託料及び月次の保証委託料を受領する料金形態

その他、基本サービスに付帯して、以下の商品をパッケージ化して提供しております。

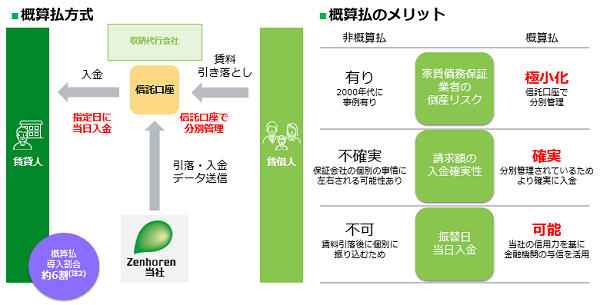

a.概算払方式

信託口座を活用し、収納代行会社が賃借料の支払日に立替えて支払うことで、賃貸人の賃借料滞納リスクを解消する仕組み(注1)であります。概算払とは後で精算する条件でおよその見積額を支払うことであり、毎月の家賃は振替指定日に賃貸人・協定会社の口座に入金されます。

(注)1.類似した商品を提供している他社も存在するものの、大手金融機関2行との提携関係を備えた商品は当社のみが提供(当社調べ)

2.2023年3月期実績

b.Z-value

賃借人の入居時に家賃債務保証契約と火災保険等の契約の手続きを同時に行うサービスであります。Z-valueは当社と損害保険会社が協働して開発、電子契約システムや保険会社システムとのAPI連携で実現しております。2023年7月時点でのZ-valueの累計契約件数は7,822件であります。

c.賃借人事故対応費用保険の付帯

賃借人が孤独死等をした場合の戸室の原状回復のために要した費用や空室期間中の賃料の喪失利益を補償する保険を付帯することで、賃貸人の事故対応費用負担の軽減を可能にするサービスであります。

② 事業用家賃債務保証

Z-Business NEO

従前の「店舗・事務所プラン」の保証範囲・保証限度額拡充を実現した事業用の家賃債務保証サービスであります。家賃24か月分相当額を保証限度額として、月額賃料、共益費/管理費、駐車場料金、賃貸借契約の更新料等を保証します。

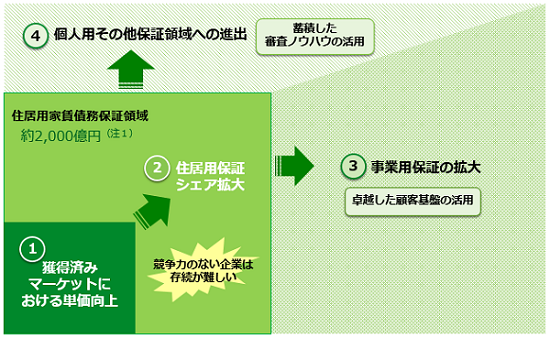

(3) 成長戦略

「住居用領域」においては、引き続き収益・シェアの拡大を図っていくとともに、成長領域である「事業用領域」「新領域」に戦略的に注力し、更なる成長を目指します。DX戦略についても積極的に展開していきます。

(注)1.「第2事業の状況1 経営方針、経営環境及び対処すべき課題等 (3)経営環境」で詳細に記載しております。

①保証委託料単価アップを通じた収益性向上

保証委託料の見直し、採算性の低いサービスの販売を停止し、高付加価値・高単価商品の販売を進めております。住居用保証委託料単価、事業用保証委託料単価及び全国家賃動向の2020年1月の値を100%として相対化した場合、2023年7月の各数値は115.9%、122.7%、100.5%となります。

②住居用領域の市場シェア拡大

本社の営業要員や既存の拠点網の活用により新規の営業エリアを拡大しております。また、競争激化により体力のない企業の淘汰の可能性もあり、その中でシェアの拡大を図っていきます。

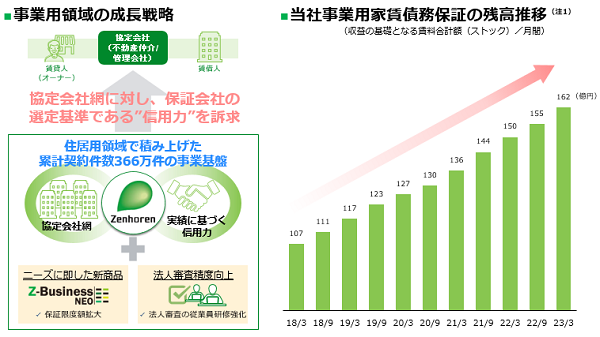

③事業用領域への展開

事業用保証は、家賃債務保証業者の信用力がより重要となっております。当社は、住居用領域で積み上げた実績、信用力を訴求するとともに、「Z-Business NEO」のリリースや法人審査精度の向上に努めており、事業用領域の成長に向けた取り組みを行っております。なお、下記の図のとおり、事業用家賃債務保証の残高は増加傾向であります。

(注)1.既存契約の月額賃料合計額

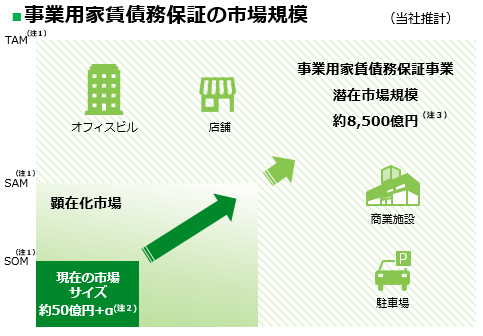

(注)1.SOM:Serviceable Obtainable Market;顧客へのアプローチにより実際に獲得可能な市場規模

SAM:Serviceable Available Market;顧客へアプローチにより獲得し得る市場規模

TAM:Total Addressable Market;獲得できる可能性のある最大の市場規模

2.当社及び事業用保証委託料収入を開示している上場保証会社(専業)の数値を合計。保証料収入は非開示ながら、複数の上場会社が事業用保証ビジネスを展開

3.2023年4月28日時点で上場しているJ-REIT(アセットタイプがオフィス系または商業施設系の投資法人に限る)の直近決算期末の賃料事業収益(半期分の収益を年換算)の合計額=①事業用不動産賃 料収入、当該運用資産取得額の合計額=②J-REIT資産規模、①事業用不動産賃料収入÷②J-REIT資産規模=③J-REIT利回り、(日本の収益不動産資産規模(オフィスまたは商業施設に限る)×③J-REIT利回り)÷12ヶ月=推計潜在市場規模

④新領域への展開

新領域となる専修学校の学費保証は学校及び学生双方からのニーズは強いと考えております。当社が家賃債務保証事業で培ったノウハウが活用でき、教育支援としての社会的意義も有しており、2023年6月より販売を開始しております。なお、専修学校の学費保証の潜在市場規模は約200億円と想定しております。

(注)1.「文部科学統計要覧(令和4年版)専修学校」に掲載の専修学生数66.2万人の学費を1人当たり 30,000円(当社計画値)で保証すると仮定し算定

⑤積極的なDX戦略展開

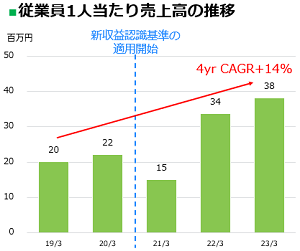

当社は2021年に基幹システムを刷新し、申込・契約のペーパーレス化等、不動産業界のDXに対応可能なシステム基盤を構築しております。直近3期累計で約53億円(資産計上されず費用処理される可能性のある部分を含む)のシステム投資額を戦略的に計上しております。DXに携わる人員数及び全社員に占める人員割合も継続的に増加しており、直近5期(2019年3月期~2023年3月期)のDX人員は14名から24名に増加しております。

API連携による電子申込は、2023年7月末時点において月間6,073件、申込全体の約19%を占める割合となっております。

4 【関係会社の状況】

該当事項はありません。

5 【従業員の状況】

(1) 提出会社の状況

(注) 1.従業員数は就業人員であります。

2.平均臨時雇用人員については、従業員数の100分の10未満のため、記載を省略しております。

3.平均年間給与は、賞与及び基準外賃金を含んでおります。

4.当社は家賃債務保証事業の単一セグメントであるため、セグメント別従業員の記載を省略しております。

(2) 労働組合の状況

当社の労働組合は結成されておりませんが、労使関係は円満に推移しております。

(3) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

(注) 1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の4第1号における育児休業等の取得割合を算出したものであります。