第二部【企業情報】

第1【企業の概況】

(はじめに)

当社は、株式会社日立製作所(以下、「日立製作所」という。)の子会社として事業運営していた株式会社日立国際電気(旧社名 国際電気株式会社。以下、「日立国際電気」という。)における成膜プロセスソリューション事業が前身となります。

2017年2月に投資ファンドであるKohlberg Kravis Roberts & Co. L.P.(関係会社及びその他の関連事業体を含め、以下、総称して「KKR」という。)が当時の親会社である日立製作所と協議を重ねたうえで、特別目的会社としてHKEホールディングス合同会社(2017年12月にHKEホールディングス株式会社へ組織変更)を組織したうえで2017年12月に株式公開買付(TOB)を成立させたことで2018年3月9日に東京証券取引所市場第一部の上場を廃止しております。

その後、2018年6月1日に日立国際電気における成膜プロセスソリューション事業(半導体製造装置事業)を当社へ吸収分割し、商号変更を経て現在に至っております。

1.日立国際電気における事業の状況と上場廃止へと舵を切った経緯

現在の当社における事業の前身である日立国際電気は、2000年当時、日立製作所グループの一員として、映像、通信に関する事業を行っていた「日立電子株式会社」、業務用アンテナに関する事業を行っていた「八木アンテナ株式会社」、並びに半導体製造装置関連事業を行っていた「国際電気株式会社」が合併したことにより2000年の10月に誕生した会社であり、東京証券取引所の市場第一部に2018年3月まで上場しておりました。2018年当時における日立国際電気の主な事業は次のとおりであります。

|

事業区分 |

事業の内容 |

|

映像・通信 ソリューション事業 |

通信・放送・映像の分野における開発・製造・販売 ・防災行政無線、官公庁等向けの業務用無線 ・移動体通信用インフラシステム、無線パケット通信機 ・放送用カメラ、送信・中継装置 ・映像監視システム、医療向け等産業用カメラ ・証券・金融機関向け情報ソリューションシステム等 |

|

成膜プロセス ソリューション事業 |

半導体の成膜プロセスにおける製造装置の開発・製造・販売 ・バッチ成膜装置、枚葉装置(注1) |

2017年当時の日立国際電気における映像・通信ソリューション事業では、映像と無線の技術を軸として、システム製品からソリューションビジネスへの転換やグローバル事業の拡大、並びに新規事業の立ち上げによる成長戦略を推進する一方、間接業務コストの削減等によるコスト構造の改革や選択と集中による事業ポートフォリオの転換を図り、グローバルな視点で競争力のあるコスト構造の実現に取り組んでおりました。また、映像セキュリティ・IoT(Internet of Things)・鉄道等の交通分野に係る運用の改善に資するソリューションの分野においては、日立製作所グループとの協業や共同開発なども行っておりました。

2017年当時の映像・通信ソリューション事業を取り巻く市場環境についてですが、デジタル化の加速により海外全体としての需要は中長期的に拡大していた一方、映像・通信ソリューション事業が積極的に投資を行っていたブラジルやトルコなどの新興国においては、地上デジタル放送の法制度の整備の遅れ等により需要の低迷が続いていたため、子会社を含む事業体制の再編などの構造改革を推進しておりました。他方、国内市場では、映像・通信ソリューション事業が注力していた官公需市場において、需要の伸びが鈍化するとともに、顧客ニーズの焦点が、従来の製品・システムから課題解決のためのソリューションにシフトしつつありましたため、コア技術を駆使した映像セキュリティなどの高成長ソリューションを中核とする事業モデルへの転換、日立製作所グループが一丸となって推進していた社会イノベーション事業の一端を担う事業を拡大することが喫緊の課題となっておりました。

このような映像・通信ソリューション事業を巡る潮流の変化に対応するため、ソリューション事業向けの人材シフトや育成とともに事業構造やコスト構造の改革を強力に推進しました。具体的には、海外子会社の統廃合を含む事業体制の再編に加えて、国内においても、安定的な事業基盤を確立するために、早期退職優遇制度の特別募集などによる人員適正化を進めました。

一方、2017年当時の日立国際電気における成膜プロセスソリューション事業では、同年1月に富山事業所の新棟が稼働を開始するなど、生産能力と研究開発能力を意欲的に増強しておりました。主力のバッチ成膜装置(注1)事業では、コア技術であるサーマルプロセス(注2)技術のさらなる研究開発を推進し、新型装置や新膜種の開発力を梃子に、顧客先端デバイス向け量産ライン(注3)でのシェア拡大に注力しておりました。また、新規の事業分野として、成膜後の膜質を改善するトリートメント装置(注4)の開発や、EV(Electric Vehicle)向けなどに需要が急拡大するパワーデバイス市場向けに、最新技術を用いて再設計したレガシー(新規・中古)装置(注5)の拡販を重点的に進めておりました。持続的な成長を期待できるプロダクト・ライフサイクル・ビジネス(注6)については、部品や改造ビジネスの規模拡大とともに、診断サービスなどITを活用した予防保全やプロセス改善支援など、お客様のオペレーションを支援する業務への範囲拡大による一層の高度化も進めておりました。

2017年当時の日立国際電気における成膜プロセスソリューション事業が属していた半導体製造装置事業においては、3D NANDフラッシュメモリー(注7)への移行を牽引役とする着実な需要成長が見込まれており、特に主要メモリーメーカーによる積極的な設備・研究開発投資に伴う装置需要の急速な拡大が期待されておりました。また、その当時も成膜プロセスソリューション事業の中核を占めていたバッチ成膜市場においては、半導体デバイスの三次元化に伴って成膜工程(注8)の重要性及び半導体メーカーの設備投資に占める同装置の比率が増大する見込みであったため、技術革新が著しく業界再編の動きも激しい半導体製造装置事業において、当時の成膜プロセスソリューション事業が成長を続けていくためには、競合他社に先行するスピーディーな研究開発や機動的な設備投資の機会の確保が最重要課題でありました。

以上の事業環境を踏まえ、映像・通信ソリューション事業が多種多様な小さな製品を取り扱う一方、成膜プロセスソリューション事業においては、半導体製造装置という単一の製品を取り扱っている点に違いがあり、また事業発展のために必要な投資を行うための投資対象も映像・通信ソリューション事業においては、新興国における地上デジタル放送の新市場をターゲットとしていた一方で、成膜プロセスソリューション事業においては、半導体需要の高まりに対応するために富山事業所への設備拡張投資や高度化する半導体技術に対応するための長期的な開発ロードマップに沿った研究開発投資が必要であったなど、当時の日立国際電気における2つの事業の性質には大きな違いが確認されていました。

(注1)半導体製造プロセスにおいて、数十枚以上のシリコンウェーハを一括処理する装置をバッチ成膜装置といい、シリコンウェーハを1枚ずつ処理する装置を枚葉装置といいます。主な成膜手法にはALD(Atomic Layer Deposition)とCVD(Chemical Vapor Deposition)があります。当社グループ主力製品の成膜装置は、半導体製造プロセスにおける成膜プロセスの中の熱酸化、拡散、LP-CVD(Low Pressure Chemical Vapor Deposition)及びALD(当社グループでは、複数のガスをサイクリックに供給する工程を伴い、原子層レベルで成膜する手法を「ALD」と呼んでいます。)による成膜処理に対応しています。

(注2)熱処理による成膜プロセス。

(注3)3D NANDフラッシュメモリー等の先端デバイスに対応した半導体量産ライン。

(注4)プラズマや加熱により膜中の不純物の除去や粒子を安定させる等、膜質の改善を行う装置。

(注5)最新技術を用いて既存装置や主に200㎜ウェーハ用装置のプラットフォームを再設計した装置。

(注6)装置の販売ビジネスからアフターサービス(長期使用装置に対する部品販売、保守メンテナンス、有償修理、装置の移設・改造等)ビジネスまでを含むトータルライフサイクルビジネスのこと。

(注7)デバイスが従来2次元(平面)であった構造から、三次元(立体)に層を重ねている構造の不揮発性半導体メモリー(電源を切っても内容が保存される)。

(注8)三次元(立体)に層を重ねることにより、構造が複雑化し、成膜プロセスにおける技術的な難易度も上昇しております。

上述のとおり、映像・通信ソリューション事業については、システム製品からソリューションビジネスへの転換やグローバル事業の拡大による成長戦略と、事業構造やコスト構造改革の強力な推進が喫緊の課題となっておりました。厳しい事業環境の下でも安定的な事業基盤を確立するためには、積極的な投資を行った海外の拠点等の構造改革や国内における早期退職優遇制度の特別募集等の構造改革に加えて、事業ポートフォリオの転換及び国内外における人員の適正化等のより抜本的な構造改革の実現が必要となっていました。

上場維持を前提に考えた場合、抜本的な構造改革を実施することで生じる相応の費用が財政状態・経営成績への影響を及ぼすことに加え、株価へ影響を及ぼし、株主に不利益をもたらす可能性があったことから、一時的な業績悪化等の事業リスクを受容し、短期的な業績の変動に左右されることなく、これらの施策を断行するのに適した資本構成や経営体制を早急に整えるために、新たなパートナーの協力のもと中長期的な視野に立った事業運営体制を構築することが映像・通信ソリューション事業にとって最適であると判断し、同事業の非公開化を検討するに至りました。

他方、成膜プロセスソリューション事業については、技術革新のスピードが速く、開発競争が厳しい事業環境下に置かれており、今後一層の先行投資が重要になると考えられるものの、事業上のシナジーが無い映像・通信ソリューション事業を包含した当時の経営体制では、成膜プロセスソリューション事業のみの視点に立った事業運営は困難であるとの考えに至りました。成膜プロセスソリューション事業の企業価値向上に資する観点から、成膜プロセスソリューション事業のみの視点に立った事業運営を実現することが可能な新たなパートナーの下、当該事業に特化した安定的な組織運営を確立し、成膜・サーマルプロセスにおいて確固たるポジションを構築した「半導体製造装置専業メーカー」である新たな企業体として独立する必要性を認識するに至りました。

新たな企業体として独立する上では、経営体制の再構築など独立企業体としての体制確立が求められるものの、上場を維持したまま、事業運営体制を整備することは困難であったことから、非公開化を実施した上で体制整備に取り組む必要があると考えました。また、半導体製造工程が複雑化する中、今後中長期的には半導体製造工程間のインテグレーションの難易度が高まっていくことが見込まれます。日立国際電気の一つの事業部として手掛けていた成膜・サーマルプロセスにおける開発投資のみならず、成膜工程以外を手掛ける同業他社との連携を含めた事業戦略などを検討していくためには、分社化することが最も現在の業界環境にふさわしいと判断し、同事業の非公開化も検討するに至りました。

このような状況下、日立国際電気は、当時の支配株主であり親会社であった日立製作所と協議を重ね、将来へ向け二つの事業がそれぞれ発展をめざすための新たな資本パートナーが必要であるとの合意に至り、いくつかの候補先から、KKRと日本産業パートナーズ株式会社(以下、「JIP」(注)という。)を選定しました。KKRは、KKRグループにて提供しうるグローバルリソース・ネットワーク・ノウハウ、特に半導体関連分野における豊富な投資経験を活用し、日立国際電気の事業基盤の改善を行うことでさらなる企業価値の向上ができると考え、特に成膜プロセスソリューション事業については、より機動的な資本政策や設備投資の実行によりさらなる事業価値の向上が望めると考えておりました。他方、JIPは、自身が有する事業カーブアウトと活性化に関するノウハウと日立製作所の有する社会インフラシステム事業の豊富な経験とのシナジーにより、映像・通信ソリューション事業におけるコア事業の強化及び経営の効率化を図ることができると考えておりました。当時の日立国際電気は、KKR及びJIPのそれぞれの考え方について日立製作所とさらなる協議を重ね、自主独立の体制で2つの事業運営を行うより、両者を新たな資本パートナーとして、会社全体及びそれぞれの事業の将来のため、4者が協力して今後の日立国際電気を支え、それぞれの事業ごとに経営の最適化を追求する方が企業価値の向上に資するとの判断に至りました。

(注)JIPは、2002年11月の設立以来、本邦企業の事業再編・再構築に寄与するプライベート・エクイティ事業を展開するカーブアウト(事業の切り出し)に特化した日本のファンドの運営会社であります。投資対象事業は製造業を中心として食品、流通、サービスなど多岐にわたり、投資類型も事業カーブアウト、MBOなど各種の投資経験を有しておりました。

2.新たな資本パートナーの決定の経緯及び協議の概要

2014年から2016年における日立国際電気においては、特性の異なる映像・通信ソリューション事業と成膜プロセスソリューション事業を分離してそれぞれ個別に売却する選択肢も斟酌しました。しかしながら、税務上の影響、事業の連続性及び上場会社としての企業価値最大化の観点から、両事業の個別売却にはさまざまな困難が伴うとの判断に至りました。その結果、日立国際電気の株式を非公開化した上で映像・通信ソリューション事業及び成膜プロセスソリューション事業の資本関係と運営体制を再編するために、日立製作所の所有する日立国際電気の株式を含む日立国際電気の株式の全ての取得を入札の必要条件として新たな資本パートナー候補を募ることといたしました。また、映像・通信ソリューション事業及び成膜プロセスソリューション事業の異なる特性に鑑み、日立国際電気の非公開化後に、映像・通信ソリューション事業及び成膜プロセスソリューション事業を分離する前提で、一方の事業だけに関心を示す複数の買手候補先による共同入札も許容する入札プロセスとしました。このような枠組みの下で、当時の株主の皆様に適正な価格で株式を売却できる機会を提供するために、単一の候補先との相対折衝ではなく、相当数の買手候補先を入札に勧誘する方針を決定しました。日立国際電気及び日立製作所は、2016年9月下旬より、日立製作所の所有分を含む日立国際電気の株式の全ての取得に関して複数の買手候補先に打診を開始しました。なお、映像・通信ソリューション事業については、日立製作所グループによる社会イノベーション事業(製造・金融・交通・ヘルスケア・農業・都市開発などの分野)との協業により業容を拡充する機会が益々増えると期待されていたことから、日立国際電気と日立製作所は、本取引後も映像・通信ソリューション事業が日立製作所と一定の資本関係を維持する意義が大きいという点で見解が一致いたしました。これに伴い、成膜プロセスソリューション事業を吸収分割により切り出して公開買付者(結果的にはKKRグループ)に承継させた後の日立国際電気(映像・通信ソリューション事業)に、事業の連続性も加味し、日立製作所が少数株主として再出資する取引形態を第一次入札に係る前提条件といたしました。

KKRを含む第一次入札の参加者は、2016年10月から同11月中旬まで、日立国際電気の事業・財務に関する初期的なデュー・デリジェンスや経営陣との面談を実施した一方、日立国際電気及び日立製作所においても各買手候補先より提示された買収対象事業に係る見通しや経営方針等を確認しました。2016年11月中旬、複数の買手候補先が第一次提案書を提出し、日立国際電気及び日立製作所は、それらの内容を比較検討いたしました。

2016年12月からは、第一次入札を通過した各買手候補先が、日立国際電気の事業・財務・法務等に関する本格的なデュー・デリジェンスや経営陣との面談等を通じて、日立国際電気の株式の取得に係るさらなる分析と検討を進めました。日立国際電気及び日立製作所においても、各事業の新たなパートナー候補としての適格性を検証するために、第二次入札に進んだKKR及び他の買手候補先による今後の事業運営方針等について討議いたしました。KKRは、2017年2月13日付の第二次入札提案書において、発行済みの日立国際電気の株式の全て(ただし、日立国際電気が所有する自己株式を除きます。)の株式価値評価額を1,950億円として提示し、①日立製作所所有分を除く日立国際電気の株式の全てについてTOB及び株式併合を通じて取得し、②日立製作所が所有する株式については、TOB及び株式併合を経て上場廃止となった後、自己株式取得を通じて取得する段階的な買収形態を提案しました。

日立国際電気及び日立製作所は、KKRからの当該提案について、日立国際電気の過去の株価推移や日立国際電気のフィナンシャル・アドバイザーである野村證券株式会社及び日立製作所のフィナンシャル・アドバイザーであるクレディ・スイス証券株式会社からの助言等を踏まえて、同社との協議・交渉を重ねました。また、日立国際電気及び日立製作所は、入札価格の増額を促すために、映像・通信ソリューション事業を対象とする第二次提案書を提出したJIPとKKRの共同提案の検討を要請しました。

その後、数次の条件交渉を経て、公開買付者が日立製作所からの出資(105億円)を優先株式として受けられること等を条件に、2017年4月上旬、KKR及びJIPから、日立国際電気の株式価値評価額を2,150億円に増額するとともに本取引後の映像・通信ソリューション事業をKKR、JIP及び日立製作所の三社間合弁会社として再編する修正共同提案が提示されました。日立国際電気及び日立製作所は、提案条件に関するKKR及びJIPとの継続協議・交渉と併行して、日立国際電気の事業の競争力強化と企業価値向上という目的や税務上の影響及び事業の連続性並びに株式価値等の諸条件の経済合理性に照らして当該修正共同提案を総合的に検討した結果、2017年4月上旬、KKR及びJIPを最終買付候補者として選定いたしました。また、公開買付者(結果的にはKKRグループ)による日立国際電気の完全子会社化から、公開買付者を承継法人とする日立国際電気の成膜プロセスソリューション事業の吸収分割、さらには公開買付者から日立製作所とJIP各々に対する日立国際電気の株式20%の譲渡に至る形態の取引の提案に応ずる方向で交渉を進めることとしました。

当該修正共同提案による日立国際電気の株式価値総額2,150億円を所与として、少数株主が保有する株式に対する買付価格及び日立製作所が所有する株式の自己株式取得に係る自己株式の取得価格を決定する場合、一方の価格を上げると他方の価格が下がる利益相反の関係が、日立国際電気の少数株主と日立製作所の間に生じることを認識されておりました。そこで、日立国際電気は、公正な価格決定を期すため、利害関係の無い2名の外部の専門家及び日立国際電気の独立社外取締役の3名で構成される第三者委員会を設置し、当該委員会の意見も踏まえつつ、2017年4月中旬から複数回に渡りKKR及び日立製作所と公開買付価格及び自己株式取得価格(本株式併合前1株当たり)に関する協議及び交渉を重ねました。その結果、2017年4月26日付で、日立国際電気、日立製作所及びKKRは、本公開買付価格を2,503円及び本自己株式取得価格(本株式併合前1株当たり)を1,710円とする合意に至りました。

なお、前記の日立国際電気、日立製作所及びKKRとの間の価格・条件交渉においては、本公開買付価格を引き上げるための実質的な協議及び交渉が行われていることを確認するために第三者委員会の委員であった日立国際電気の独立社外取締役が出席した上で行われました。

以上のとおり、公開買付者(KKRグループ)、日立国際電気、日立製作所及びJIPの間で、それぞれ日立国際電気の株式の評価額並びに自己株式取得の実施及びその金額を含む一連のスキーム及び諸条件について合意に至りました。

3.TOBの概要

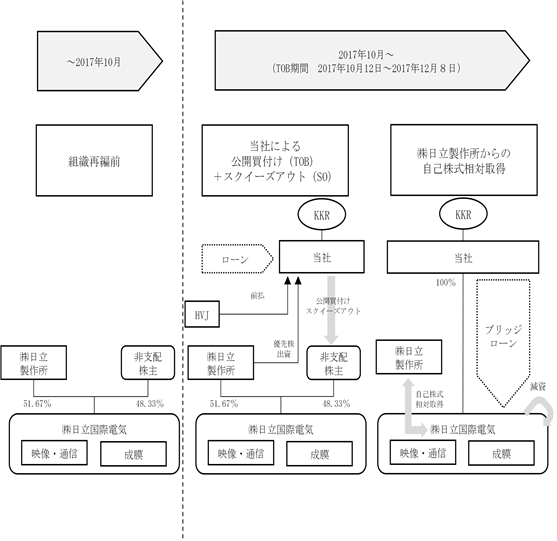

前記の関係者間における合意に基づき、日立国際電気は、2017年4月26日付けの取締役会において、KKRグループの特別目的会社であるHKEホールディングス合同会社(現在の当社の前身)を公開買付者とするTOB(買付価格は普通株式1株に対し2,503円、以下、「本TOB」という。)について、賛同の意見を表明するとともに、日立国際電気の株主が本公開買付けに応募するか否かについては、株主のご判断に委ねる旨を決議し、これを公表いたしました。

本TOBにおいて公開買付者は、日立国際電気の親会社であった日立製作所及びHVJホールディングス株式会社(JIPグループの特別目的会社、以下、「HVJ」という。)との間で、日立製作所が所有していた日立国際電気の株式の全て(53,070,129株、以下、「日立製作所売却予定株式」という。)について本TOBに応募しないこと、また、公開買付者によるTOBが成立した後に予定されていた株式併合の効力発生後に日立国際電気が実施することとしていた自己株式の取得に応じ、日立製作所売却予定株式の全てを売却すること等を内容に含む基本契約書を締結しておりました。

本TOBに関し、公開買付者は、買付予定数の下限として、当時の日立国際電気の発行済株式総数(105,221,259株)から、当時の日立国際電気が所有していた自己株式数(2,517,867株)及び日立製作所売却予定株式(53,070,129株)を控除した株式数(49,633,263株)の過半数となる24,816,632株、いわゆる「マジョリティ・オブ・マイノリティ(majority of minority)」に相当する日立国際電気の株式の数を上回る株式数を設定しておりました。これは、本TOBが、2017年当時の日立国際電気の支配株主であった日立製作所を除く、少数株主の過半数以上の応募が無ければ成立しないTOBであったことを示すものであります。

本TOBは、2017年4月26日の時点において7月から8月頃に開始されることが予定されていましたが、5月16日以降の日立国際電気の株価が、一貫して公開買付価格(2,503円)を超えた価格帯で推移し、業績の上方修正を公表した後はさらなる上昇傾向が確認された状況をふまえ、日立国際電気が設置していた第三者委員会から、公開買付価格及び日立製作所の保有株式のみを対象とする自己株式取得の価額の正当性・妥当性は担保されているとの意見を表明することは困難である旨の知らせを日立国際電気の取締役会が受けたため、当該取締役会より公開買付者にこの旨を伝えたところ、8月9日付けで本TOBは一旦見送られることとなりました。

その後、公開買付者と日立国際電気において公開買付価格の引き上げ等に関する協議がなされました。公開買付者は、日立国際電気が2017年7月26日付で公表した「業績予想の修正に関するお知らせ」の内容等を含め、本TOBに係る買付価格その他の条件について検討を続け、かかる検討を踏まえ、2017年9月5日、公開買付価格を原公開買付価格(2,503円)から2,750円前後に、自己株式取得価格(株式併合前1株当たり)を原自己株式取得価格(1,710円)から1,810円前後に、それぞれ引き上げる意向を日立国際電気に対して連絡しました。これに対し、日立国際電気は、2017年8月までの業績の状況及び受注の見通しが引き続き7月26日付業績予想修正を上回る情勢であること、また、再度の業績予想の上方修正の可能性があることを公開買付者に説明しました。その後、2017年9月26日、公開買付者は、公開買付価格を2,850円に、自己株式取得価格を1,850円に、それぞれ引き上げることを前提に、2017年10月上旬を公開買付開始日として本TOBを開始する意向を日立国際電気に対して連絡しました。これに対し、日立国際電気は、かかる本公開買付価格の引き上げの意向を受けて、第三者委員会の意見も踏まえつつ、2017年10月11日付で公表した「業績予想の修正に関するお知らせ」の内容(以下、「10月11日付業績予想修正」という。)の暫定値を公開買付者に提示した上で、10月11日付業績予想修正の要因となった半導体製造装置業界の動向並びに本公開買付けの成立の見通しを踏まえて、複数回に渡り公開買付者及び日立製作所との間で、公開買付価格及び自己株式取得価格に関する協議及び交渉を重ねました。

これらの協議及び交渉の結果、2017年10月4日、公開買付者は、日立国際電気が、日立国際電気の株主に対して、本公開買付けへの応募を推奨すること等を前提として、公開買付価格を2,900円、自己株式取得価格を1,870円とする最終提案を日立国際電気及び日立製作所に提示しました。これに対し、日立国際電気は、第三者委員会の意見も踏まえつつ、新たに提案された公開買付価格の妥当性について検討をし、2017年10月11日、日立国際電気、日立製作所及び公開買付者は、公開買付価格を2,900円、本自己株式取得価格を1,870円とする本TOBについて合意に至り、公開買付価格の引き上げ等について公表しました。

その後、2017年11月24日、公開買付者は、日立国際電気の株主による本TOBへの応募状況、応募の見通し及び本TOBの目的を円滑に達成する必要性等を総合的に考慮して慎重に検討した結果、公開買付期間を2017年12月8日まで延長し、公開買付期間を合計40営業日とした上で、公開買付価格を2,900円から3,132円に変更することを決定しました。日立国際電気は、変更後の公開買付価格及び第三者委員会の意見をふまえ、同日付けに開催した取締役会において、買付条件等の変更に関して慎重に協議・検討を行いました。日立国際電気の二つの事業を取り巻く環境の変化に対応するため、映像・通信ソリューション事業については、抜本的な構造改革と事業の選択と集中を含めたポートフォリオ転換を実現させること、成膜プロセスソリューション事業の成長に不可欠な先行投資を加速するために、KKRのノウハウやリソースを活用して、より機動的な経営体制を確立することが、当時の日立国際電気における企業価値の向上に資するものと判断し、本TOBに賛同する旨の意見及び本公開買付への応募を推奨する旨の意見を維持することを決議し、これを公表いたしました。

最終的には、2017年12月9日をもって、日立国際電気の株式を保有する少数株主より、26,242,364株の応募があり、これが買付予定数の下限(24,815,889株)以上であることが判明したため、本TOBは成立し、その後の株式併合等の一連の取引の実行フェーズに移行することとなりました。

4.TOB後の一連の取引について

日立国際電気は、2018年2月15日付けで臨時株主総会を開催し、当該臨時株主総会による決議をもって、日立国際電気が発行していた普通株式の株式総数102,695,656株について17,690,043株につき1株の割合で併合することといたしました。この株式併合の効力発生により、日立国際電気の発行済株式総数は5株となり、日立製作所及び公開買付者であったHKEホールディングスを除く全ての株主の保有株式は全て単元(当時は1単元100株)未満株式となりました。その後、日立国際電気は、(株式併合前の)1株当たりの取得価格を1,870円として、日立製作所が保有していた全ての株式(株式併合前の株式数である53,070,129株)を取得し、これを消却いたしました。これらの結果として、HKEホールディングスが日立国際電気の株式の全てを保有する唯一の株主となりました。

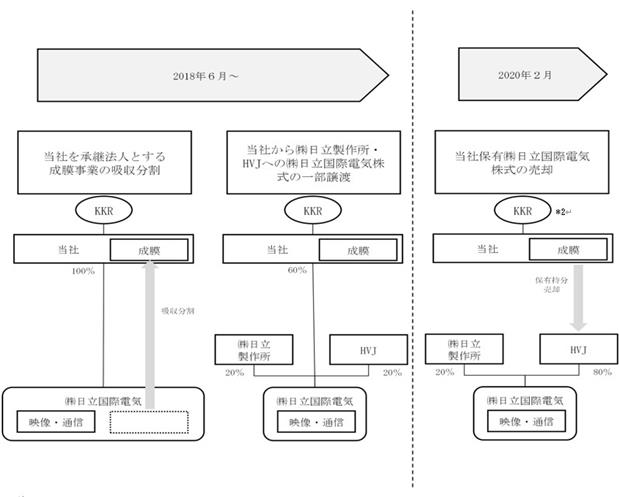

その後、2018年6月1日付けでHKEホールディングスが、日立国際電気の成膜プロセスソリューション事業を無対価の吸収分割にて取得し、商号を現在の「株式会社 KOKUSAI ELECTRIC」へ変更。同年6月4日付けで、日立国際電気の普通株式の20%にあたる株式を日立製作所へ売却、同様に、同社の普通株式の20%にあたる株式をHVJへ売却いたしました。また、翌年の7月4日付けで、当社よりHVJへ対し、当社が保有していた日立国際電気の全ての保有株式についてプットオプションを行使する旨の通知を発出し、2020年2月19日付けで当該株式の売却が完了しましたので、これをもって、当社と日立国際電気の資本関係は解消されております。なお、これらの一連の取引は、2017年4月26日時点において、日立製作所、HKEホールディングス、HVJの3者間で締結していた基本契約書における諸条件に則った取引であります。

5.組織再編及び上場廃止後の事業について

2018年6月以降、技術革新スピードが加速した半導体デバイス市場におけるお客様からの技術的要望等はさらに厳しいものとなっておりましたが、KKR傘下で刷新されたフットワークの軽い経営体制により、効率的で機能的な組織、会議運営の見直しなど経営スピードを向上させて事業運営の改善を図ってまいりました。その結果、2023年3月期の連結売上収益は2019年9月期に比べて約2倍にまで拡大いたしました。

一方、今後のさらなる成長を見据えた企業価値の向上に向けた取り組みを行う中で、単独事業として再上場も視野に入れながらも、新たな事業戦略パートナーとしてApplied Materials, Inc.との事業統合に向けた準備をしておりました。

6.再上場の目的

上述の事業統合については、関係国の競争法当局の承認が得られず、2021年3月20日にApplied Materials, Inc.との事業統合の契約解除が確定したことから、半導体製造装置の非上場専業事業会社として、前述したように経営基盤の強化を図ってきたことをベースにして、当社独自に戦略的な事業拡大を進める決意をいたしました。半導体製造装置市場は、2027年に向けてさらなる拡大が期待されており(出典:TechInsights Manufacturing Analysis Inc. (VLSI) “Wafer Fab Equipment Sales by Application” 2023 (September))、技術進歩もますます加速していきます。その中で、当社が独自に事業を拡大していくためには、先端分野において積極的な先行開発投資は絶対条件であり、この事業拡大成長の環境を整えるためには、再上場が必要不可避であるとの考えに至っております。

a.資金調達と有効投資の強化:

当社グループは、現在富山事業所内に先端技術開発人員と研究開発用装置、韓国拠点内にデモ評価対応装置を配置して研究開発を推進しております。年々お客様からの開発及び評価要請のスピードは増しており、研究開発を進めるために必要な装置の台数も増加しております。2023年3月現在70台を超える研究開発用装置が稼働しておりますが、今後、さらに30台規模の投入を計画しており、装置設置エリアの拡張や研究開発に必要な最先端測定器なども含めて大きな投資を進めております。また、当社技術をさらに高度化する先行研究開発では、大学や研究機関との連携、他社とのコラボレーションなどの強化も積極的に推進し、魅力ある技術を持つ企業へのM&Aなど戦略的事業買収なども視野に入れて、事業拡大の地盤強化を図ってまいります。また、今後の需要拡大に対応するための砺波事業所(仮称)の新設、韓国拠点のデモ評価エリアの拡張、事業効率の向上を含む業務改革のためのDX(デジタル・トランスフォーメーション)プロジェクトへの投資を行うとともに、環境にやさしいカーボンニュートラル経営に向けて、再生エネルギー活用などの環境投資も行ってまいります。

b.優秀な人材確保:

企業価値の向上には、優秀な人材は欠かせない重要な経営資源であります。当社は、ここまで、従業員を大切に育成して事業拡大の礎を築いてまいりました。今後さらに経営基盤を強固にしていくためにも、再上場し社会的な信用度を高めて、半導体製造装置事業において世界のトップレベルの企業であることを広くアピールして、より優秀な人材の確保が図れることを期待しております。

c.経営基盤の強化と従業員のモラールの向上:

当社は、非上場下で経営基盤の強化を図ってまいりましたが、今後さらなる企業のサステナビリティ(永続性)を高めていくためには、上場会社として、計画的かつ組織的に内部統制力・コーポレート・ガバナンス等をしっかりと機能させていくことが必要不可欠と考えております。そのために、当社は、経営管理体制の充実を常に向上させて、上場における公正さを厳しい監督環境の中で、しっかりと発展させてまいります。そして、全てのステークホルダーの信頼と期待に応えていくとともに、上場企業の社員である自覚の醸成の中から、従業員モラールの向上を果たして行きたいと考えております。

半導体デバイス市場は、2020年から2022年の間、COVID-19の影響がある中でも、現在IoT、AI(人工知能)、EV、自動運転、5G(次世代通信規格)やDXなど世界中の社会インフラ環境において急速に拡大するだけでなく、その技術進化も加速しました。半導体製造装置市場も、この半導体デバイス市場の進化に伴い、大きく成長を遂げてきました。その後、2022年夏以降、ロシア・ウクライナ情勢の影響による世界的なインフレや米国金利政策、米中半導体摩擦など、世界環境が大きく変わり、半導体デバイス市場は調整期に入り、2023年は2019年以来のマイナス成長を見込んでおります。しかしながら、2024年以降回復が見込まれており、中長期的には再び大きく成長するものと予測されております。当社は、この次の成長期をしっかりと捉えるため、この機会に、再上場によりさらなる経営基盤の拡充と企業価値向上をめざしたいと考えております。

7.事業再編図

当社の現在に至るまでの一連の組織再編等を図示すると以下のとおりです。

(HKEホールディングスの組成とTOBの実行までの再編行為)

(2018年6月における日立国際電気より事業を吸収分割*1 した後の再編行為)

*1 当該吸収分割に先立ち、当社は、2018年3月に日立国際電気からの株式譲渡によりKook Je Electric Korea Co., Ltd.を子会社化しております。

*2 2021年9月及び2023年6月に、KKRが保有する当社株式の一部を譲渡したことにより、2023年6月末時点でのKKRの保有比率は、73.2%となっております。

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

国際会計基準 |

|||||

|

第4期 |

第5期 |

第6期 |

第7期 |

第8期 |

||

|

決算年月 |

2019年9月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

|

|

売上収益 |

(百万円) |

|

|

|

|

|

|

税引前利益又は税引前損失(△) |

(百万円) |

△ |

|

|

|

|

|

親会社の所有者に帰属する 当期利益又は親会社の所有者に帰属する当期損失(△) |

(百万円) |

△ |

|

|

|

|

|

親会社の所有者に帰属する 当期包括利益 |

(百万円) |

△ |

|

|

|

|

|

親会社の所有者に帰属する持分 |

(百万円) |

|

|

|

|

|

|

総資産額 |

(百万円) |

|

|

|

|

|

|

1株当たり親会社所有者帰属持分 |

(円) |

|

|

|

|

|

|

基本的1株当たり当期利益又は 基本的1株当たり当期損失(△) |

(円) |

△ |

|

|

|

|

|

希薄化後1株当たり当期利益又は 希薄化後1株当たり当期損失(△) |

(円) |

△ |

|

|

|

|

|

親会社所有者帰属持分比率 |

(%) |

|

|

|

|

|

|

親会社所有者帰属持分当期利益率又は親会社所有者帰属持分当期損失率 |

(%) |

△ |

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

営業活動によるキャッシュ・ フロー |

(百万円) |

|

|

|

|

|

|

投資活動によるキャッシュ・ フロー |

(百万円) |

△ |

|

△ |

△ |

△ |

|

財務活動によるキャッシュ・ フロー |

(百万円) |

△ |

△ |

△ |

△ |

△ |

|

現金及び現金同等物の期末残高 |

(百万円) |

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

(注)1.第6期より、国際会計基準(以下、「IFRS」という。)により連結財務諸表を作成しております。なお、2018年10月1日をIFRS移行日とした第4期及び第5期のIFRSによる連結経営指標等をあわせて記載しております。

2.第5期は、決算期変更に伴い、2019年10月1日から2020年3月31日までの6ヶ月間となっております。

3.株価収益率については、当社株式は非上場であるため、記載しておりません。

4.第4期、第5期、第6期、第7期及び第8期のIFRSに基づく連結財務諸表については、金融商品取引法第193条の2第1項の規定に基づき、EY新日本有限責任監査法人の監査を受けております。

5.従業員数は就業人員数(当社グループからグループ外への出向者を除き、グループ外から当社グループへの出向者を含む。)であり、定年後再雇用社員は従業員数に含めております。

6.2021年12月21日開催の取締役会決議に基づき、当社は、2022年1月12日付で普通株式1株につき3株の割合で株式分割を実施しております。これに伴い、第4期の期首に当該株式分割が行われたと仮定して1株当たり親会社所有者帰属持分、基本的1株当たり当期利益又は基本的1株当たり当期損失、及び希薄化後1株当たり当期利益又は希薄化後1株当たり当期損失を算定しております。

(2)提出会社の経営指標等

|

回次 |

日本基準 |

||||||

|

第3期 |

第4期 |

第5期 |

第6期 |

第7期 |

第8期 |

||

|

決算年月 |

2018年9月 |

2019年9月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

|

|

売上高 |

(百万円) |

|

|

|

|

|

|

|

経常利益又は経常損失(△) |

(百万円) |

△ |

|

|

|

|

|

|

当期純利益又は当期純損失(△) |

(百万円) |

|

△ |

|

|

|

|

|

資本金 |

(百万円) |

|

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

|

普通株式 |

|

|

|

|

|

|

|

|

A種優先株式 |

|

|

|

|

|

|

|

|

純資産額 |

(百万円) |

|

|

|

|

|

|

|

総資産額 |

(百万円) |

|

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

|

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

|

普通株式 |

|

|

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

( |

|

|

A種優先株式 |

|

|

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

|

△ |

|

|

|

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

|

従業員数 |

(人) |

|

|

|

|

|

|

(注)1.第5期は、決算期変更に伴い、2019年10月1日から2020年3月31日までの6ヶ月間となっております。

2.第3期、第4期、第5期、第7期及び第8期の1株当たり配当額及び配当性向については、配当を実施していないため、記載しておりません。第6期につきましては、当社株主のKKR HKE Investment L.P.に対して同社が2018年6月の再編直後から当社株式を他社へ売却する予定であったこと、加えて、当社も他社との経営統合までは運転資金のため内部留保する必要があったことから、第5期事業年度までは同社に対して配当を行っておりませんでした。しかしながら、第6期事業年度については、2021年3月以降、同社が当社を中長期的な投資と位置づけたこと、同年度は過去最高業績であったことから、運転資金の十分な確保など、財務体質の健全性を維持しつつ、2021年3月期及び無配期間の累積利益を考慮し、2021年3月期も含めた過去4期、3年分の配当を実施いたしました。なお、第6期の配当性向につきましては、株式会社日立製作所に対するA種優先株式に対する配当額を対象期間(2017年12月から2021年3月まで)中の事業年度に按分の上、第6期の当期純利益より控除して算出しております。

3.潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため、記載しておりません。

4.第4期の自己資本利益率については、当期純損失が計上されているため、記載しておりません。

5.株価収益率については、当社株式は非上場であるため、記載しておりません。

6.従業員数は就業人員数(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、定年後再雇用社員は従業員数に含めております。

7.第4期以降の財務諸表については、金融商品取引法第193条の2第1項の規定に基づき、EY新日本有限責任監査法人の監査を受けております。なお、第3期については、会社計算規則(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定に基づく監査を受けておりません。

8.2021年12月21日開催の取締役会決議に基づき、当社は、2022年1月12日付で普通株式1株につき3株の割合で株式分割を実施しており、発行済株式総数は230,400,000株となっております。これに伴い、第3期の期首に当該株式分割が行われたと仮定して、1株当たり純資産額及び1株当たり当期純利益又は1株当たり当期純損失を算定しております。なお、1株当たり配当額については、当該株式分割前の実際の配当金の額を記載しております。

9.2022年10月31日開催の取締役会決議に基づき、当社は、2021年10月31日付でリストリクテッド・ストック・ユニット報酬契約を締結している従業員の権利確定日を2023年3月31日から2022年11月1日に変更し、同従業員に対し、第三者割当により4,200株の株式を発行しております。

2【沿革】

前述の「はじめに」に記載のとおり、当社は、株式会社日立製作所の子会社として事業運営していた株式会社日立国際電気における成膜プロセスソリューション事業が前身となります。

株式会社日立製作所及び株式会社日立国際電気は、当時の株式会社日立国際電気が運営していた映像・通信ソリューション事業及び成膜プロセスソリューション事業のそれぞれについて経営の最適化を追求することをめざし、2017年2月に新たな資本パートナーとして投資ファンドであるKohlberg Kravis Roberts & Co. L.P.を成膜プロセスソリューション事業の分割による売却先に選定いたしました。その後、KKRが運営・管理する特別目的会社であるHKEホールディングス株式会社(2017年2月にHKEホールディングス合同会社として設立され、2017年12月にHKEホールディングス株式会社へ組織変更)は、株式会社日立国際電気の株式の公開買い付けを実施し、株式会社日立国際電気は2018年3月に東京証券取引所市場第一部上場廃止となり、HKEホールディングス株式会社は2018年5月に株式会社日立国際電気を子会社化いたしました。

その後、2018年6月に株式会社日立国際電気が会社分割を行い、同社の成膜プロセスソリューション事業をHKEホールディングス株式会社が承継し、同時に株式会社KOKUSAI ELECTRICに商号変更して現在に至っております。

そこで、以下では、株式会社日立国際電気の設立から公開買付けによる上場廃止までと、同社の上場廃止から現在に至るまでを2つの表に分けて記載しております。

(株式会社日立国際電気の設立から公開買付けによる上場廃止まで)

|

年 月 |

概要 |

|

1949年11月 |

日本政府の委託により第二次世界大戦の終戦まで外地向け通信施設の建設保守業務を担当していた国際電気通信株式会社の総合自家用工場(狛江工場)を母体として、電気通信機器及び高周波応用機器の製造販売を主目的とする国際電気株式会社を設立 |

|

1956年4月 |

ゲルマニウム、シリコン単結晶引上装置を受注し、半導体製造装置事業を開始 |

|

1961年9月 |

国際電気株式会社が東京証券取引所に上場(同年10月 市場第一部銘柄に指定) |

|

1971年3月 |

アメリカのデラウェア州に現地法人Kokusai Electric Co., of Americaを設立 |

|

1977年3月 |

ドイツのデュッセルドルフに現地法人Kokusai Electric Europe GmbH(現 Kokusai Semiconductor Europe GmbH)を設立 |

|

1989年2月 |

国際電気システムサービス株式会社(現 株式会社国際電気セミコンダクターサービス)を設立 |

|

1989年5月 |

富山工場操業開始 |

|

1991年8月 |

富山工場・トレーニングセンター開設 |

|

1993年5月 |

大韓民国天安市に現地法人 Kook Je Electric Korea Co., Ltd.を設立(連結子会社) |

|

1996年9月 |

台湾に亜太國際電機股份有限公司(Kokusai Electric Asia Pacific Co., Ltd.)を設立 |

|

1997年5月 |

Kokusai Electric America, Inc.を持株会社に改組し、Kokusai Semiconductor Equipment Corporationを設立して半導体製造装置関連業務を移行 |

|

2000年10月 |

国際電気株式会社・日立電子株式会社・八木アンテナ株式会社が合併し、株式会社日立国際電気に商号変更 |

|

2001年4月

|

国際電気システムサービス株式会社が通信・情報部門を日立電子システムサービス株式会社に営業譲渡し、株式会社国際電気セミコンダクターサービスに商号変更 |

|

2002年5月 |

亜太國際電機股份有限公司(Kokusai Electric Asia Pacific Co., Ltd.)が、Kokusai Electric Asia Pacific Shanghai Ltd.(現 科意半導体設備(上海)有限公司(KE Semiconductor Equipment (Shanghai) Co., Ltd.))を設立 |

|

2003年3月

|

米国現地法人Kokusai Semiconductor Equipment CorporationがKokusai Electric America, Inc.を吸収合併 |

|

|

連結子会社であったKook Je Electric Korea Co., Ltd.の公募増資により持分法適用関連会社化 Kook Je Electric Korea Co., Ltd.はKOSDAQ市場に上場 |

|

2006年5月

|

Kokusai Electric Asia Pacific Shanghai Ltd.に追加出資し、Hitachi Kokusai Electric(Shanghai) Co., Ltd. (現 科意半導体設備(上海)有限公司(KE Semiconductor Equipment (Shanghai) Co., Ltd.))に商号変更 |

|

2008年5月

|

Kokusai Electric Europe GmbHとHitachi Kokusai Electric Europe GmbHが合併し、Hitachi Kokusai Electric Europe GmbHに商号変更 |

|

2009年3月 |

株式会社日立製作所の連結子会社となる |

|

年 月 |

概要 |

|

2010年9月 |

持分法適用関連会社であったKook Je Electric Korea Co., Ltd.を株式の追加取得により連結子会社化 同社の子会社Fusionaid Co., Ltd.についても連結子会社化 |

|

2010年11月 |

Kook Je Electric Korea Co., Ltd.平澤工場を建設 |

|

2011年10月 |

Kook Je Electric Korea Co., Ltd.がFusionaid Co., Ltd.を吸収合併 Kook Je Electric Korea Co., Ltd.天安工場を拡張 |

|

2015年2月 |

連結子会社であったKook Je Electric Korea Co., Ltd.の株式を公開買付 その結果、Kook Je Electric Korea Co., Ltd.はKOSDAQ市場上場廃止 |

|

2015年9月

|

Hitachi Kokusai Electric Europe GmbHを新設分割し、新設分割設立会社をHitachi Kokusai Electric Europe GmbHとするとともに、分割会社をHitachi Kokusai Semiconductor Europe GmbH(現 Kokusai Semiconductor Europe GmbH)に商号変更 |

|

2016年1月

|

公開買付け等により連結子会社であったKook Je Electric Korea Co., Ltd.の全ての株式を取得し、完全子会社化 |

|

2017年2月 |

Kohlberg Kravis Roberts & Co. L.P.を成膜プロセスソリューション事業の分割による売却先に選定し、Kohlberg Kravis Roberts & Co. L.P.が特別目的会社であるHKEホールディングス合同会社を東京都千代田区丸の内に設立 |

|

2017年11月 |

富山工場剱館完成 |

|

2017年12月 |

HKEホールディングス合同会社からHKEホールディングス株式会社に組織変更 HKEホールディングス株式会社が株式会社日立国際電気の公開買付けを実施し、成立 |

|

2018年3月 |

株式会社日立国際電気が東京証券取引所市場第一部上場廃止 |

(株式会社日立国際電気の公開買付けによる上場廃止以降、現在に至るまで)

|

年 月 |

概要 |

|

2018年3月 |

HKEホールディングス株式会社が株式会社日立国際電気からKook Je Electric Korea Co., Ltd.の全ての株式を取得し、完全子会社化 |

|

2018年5月 |

HKEホールディングス株式会社が株式会社日立国際電気を完全子会社化 |

|

2018年6月 |

会社分割により、株式会社日立国際電気の成膜プロセスソリューション事業をHKEホールディングス株式会社が承継し、株式会社KOKUSAI ELECTRICに商号変更 当社の完全子会社となった株式会社日立国際電気の普通株式を20%ずつ、株式会社日立製作所及びHVJホールディングス株式会社へ売却し、非連結子会社化 本店を東京都千代田区丸の内から東京都千代田区神田へ移転 |

|

2020年2月 |

当社が株式会社日立国際電気の全株式をHVJホールディングス株式会社に売却し、株式会社日立国際電気を非子会社化 |

|

2021年9月 |

その他資本剰余金99億円を資本金に振替、資本金100億円となる無償増資を実施 |

|

2022年12月 |

新しい企業理念として「KOKUSAI ELECTRIC Way」を制定 |

3【事業の内容】

当社グループは、当社及び連結子会社6社で構成され、半導体製造装置の製造・販売・保守サービスを主な内容として事業活動をしております。当社グループは、半導体製造装置事業の単一セグメントであるため、ビジネスごとに分類して記載させて頂きます。

(1)装置ビジネス

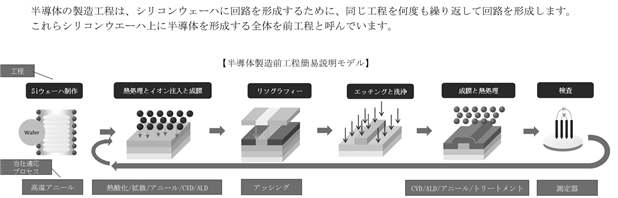

当社グループでは、半導体の製造に使用する装置の製造及び販売を行っております。半導体の製造プロセスの概略図を(図-1)に示します。半導体は、シリコンウェーハ上に、回路を形成していく工程を何度も繰り返して製造していきます。回路形成工程は、回路形成に必要な薄膜等を形成する成膜工程、成膜後に熱をかけて結晶サイズを揃える(アニール)等の熱処理工程、成膜上に回路を形成するパターニングを行うリソグラフィー工程、パターンに沿って膜を取り除くエッチング工程、各工程間でウェーハを洗浄する洗浄工程、各工程間での検査工程で構成されます。シリコンウェーハ上にこれらの工程を数百回繰り返して回路を形成する製造工程を総称して前工程と呼んでおります。そして、前工程の工程ごとに高度な専用技術を要したさまざまな装置が使用されることで半導体が製造されます。当社グループでは、前工程における「成膜」工程の装置を主力製品として、また「熱処理」工程に用いられる装置の製造及び販売をしております。

図-1 半導体製造前工程と当社グループ適応製品

「成膜」工程とは、シリコンウェーハの回路形成における回路素材となるポリシリコン膜や絶縁膜等の薄膜を形成する工程を指します。当社グループでは、その成膜工程の中でLP-CVD製品のほかに、ALD(注1)に対応した製品を提供しております。

一方、「熱処理」工程とは、熱酸化(注2)膜を形成するプロセスや、成膜後に加熱して膜中の結晶サイズを揃える(アニール)プロセス、成膜後に注入した不純物を加熱して均一に拡散するプロセス、また、プラズマを用いて成膜後に膜質を改善する(トリートメント)プロセスなどを指します。当社グループでは、本工程に最適なプロセス技術にて装置提供を行っております。

これらの工程は、シリコンウェーハの回路形成において重要な役割を担うことから、各装置に、高度な技術と品質の信頼性の高い製品提供が必要となります。

(注1)当社グループでは、複数のガスをサイクリックに供給する工程を伴い、原子層レベルで成膜する手法を「ALD」と呼んでいます。

(注2)シリコン基板表面から内部にかけて高純度の酸化をする方法。熱酸化には、ドライ酸化、ウエット酸化などいくつかの方法があります。

当社グループが装置メーカーとして取り組んでいる最も重要な課題についてご説明します。それは、デバイス構造の複雑化を原因とする成膜プロセスの生産性の低下、という問題です。三次元(立体)構造になるとデバイスの構造がより深く、複雑になります。それにより成膜が必要な表面積が拡大し、結果ガスの移動距離が長くなり、成膜に要する時間が増加するため、生産性の課題が顕在化します。また、デバイス構造の複雑化から、難易度の高い高品質成膜が要求されており、ALDのニーズが高まっております。当社グループは、このニーズに高難易度成膜と高生産性の両方を実現できるバッチALD技術で、顧客の厳しい要求仕様に応えております。このバッチALD技術は、当社のコア技術による競合優位性の高い技術となっております。そのようなことからも、本分野に高度な技術力を有する当社グループは高いシェアを確保しております。

顧客からALDのニーズが高まっていると前述しておりますが、ALDはサイクリックなプロセスであり、そのプロセスの中でガスの流入や流出、また膜質を維持するために副産物の除去を行うため時間を要するプロセスになってしまうことが大きな課題になっています。ALD技術とバッチの組み合わせによる補完関係を実現した当社グループのバッチALD技術は、高難易度成膜と高生産性の両立を可能とするものであり、生産性に関するALDの問題の論理的な解決策となります。

次に当社製品について以下にご紹介いたします。当社製品はバッチ成膜装置とトリートメント(膜質改善)装置をラインアップしており、バッチALDは売上高世界シェア1位(出典:TechInsights Manufacturing Analysis Inc.(VLSI)“TI_ALD Tools_YEARLY” 2023(April))、トリートメントは売上高世界シェア2位(注1)(出典: “Market Share Semiconductor Wafer Fab Equipment, Worldwide, 2022, published April 17, 2023”)となっております。

(注)1.Gartnerによる半導体製造装置(前工程)セグメントにおける「RTP and Oxidation/Diffusion」を「トリートメント装置」と定義。

※本書に記載するガートナー・コンテンツ(以下「ガートナー・コンテンツ」という。)はシンジケート・サブスクリプション・サービスの一部としてガートナーが発行したリサーチ・オピニオン又は見解を表すものであり、事実を述べるものではありません。ガートナー・コンテンツの内容は、いずれも公開された当時の内容であり、本書が公開された日の内容ではありません。また、ガートナー・コンテンツに記載されている見解は予告なく変更されることがあります。

それぞれの製品についてご説明します。

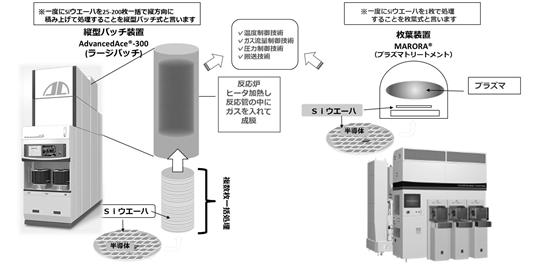

① バッチ成膜装置

バッチ成膜装置とは、数十枚以上のシリコンウェーハを一括処理することを可能とした成膜装置であり、高生産性が特徴となります。バッチ成膜装置には、高生産性を追究しウェーハ数百枚の一括処理に対応した「ラージバッチ」プラットフォーム(図-2 主要製品概要参照)と、近年においては、複雑化する半導体構造への、難易度が高い高品質成膜の要求仕様に対応した、ウェーハ数十枚の一括処理に対応した「ミニバッチ」プラットフォームがあります。

このバッチ成膜装置のプラットフォームに使途に応じた反応炉をセットし、最適なプロセスを実現しています。「成膜」工程では、「LP-CVD」、「ALD」など、「熱処理」工程では「熱酸化」「アニール」「拡散」などに適応しております。

なお、バッチ成膜装置の主力製品であるAdvancedAce®シリーズ及びTSURUGI® 剱®シリーズの概要は下記のとおりです。

・AdvancedAce®シリーズ:当社のコア技術である温度制御技術、自動搬送技術、真空・ガス置換技術、冷却技術、成膜技術を結集することで、高品質な成膜性能と高生産性を実現し、バッチCVD技術とバッチALDに対応したサーマルプロセス装置。

・TSURUGI® 剱®シリーズ:次世代デバイス、特に三次元(立体)デバイスに向けた成膜品質向上の市場ニーズにこたえるため、新反応炉を採用した成膜処理技術向上により、高品質・高生産性を備えたプロセス提供を可能にした新たなサーマルプロセス装置(最新のバッチALD技術に対応)。

② トリートメント(膜質改善)装置

トリートメント装置は、成膜後にプラズマや加熱により膜中の不純物の除去や粒子を安定させることで膜質を改善させることを目的とした装置です。半導体デバイスの微細化、複雑化に伴い低温環境での成膜需要が高まる中で、低温環境でも膜質を維持するソリューションとして需要が近年拡大しております。

当社グループで製造・販売しているトリートメント装置には、独自のプラズマ源を用いた「酸窒化・トリートメント装置」のMARORA®、ノンプラズマでヒーターを熱源とした「アニール装置」のTANDUO®などがあります。特に「MARORA®」は複雑な半導体形状に対しても高い生産性と品質でのトリートメントが可能であり、顧客からの需要を集めております。

当社はトリートメント装置において既に世界2位の市場シェアを有しておりますが、バッチ成膜装置に次ぐ柱として今後も成長させていく計画です。

③ その他(測定器・洗浄装置用のユニット)

国内関連子会社(株式会社国際電気セミコンダクターサービス)にて、成膜した後に膜の抵抗値を測定する測定検査装置や、他装置メーカー等向けに洗浄装置用の超音波発振器(水の中で振動させて洗浄に使用)ユニットを製品として製造・販売をしています。

図-2 主要製品概要

(2)サービスビジネス

当社グループでは、当社グループが製造・販売する半導体製造装置においてアフターサービスの提供を行っております。半導体生産工場においては、半導体製造装置が年中無休で稼働しており、半導体製造装置に対し安定的な稼働とともに、耐久性が高い製品の提供が要求されております。当社グループにおいては、これら品質を担保した製品の提供を行っておりますが、これに加え、迅速、かつ、的確にアフターサービスを提供する体制が求められております。

当社グループでは、このような顧客の要望に応えるべく、より顧客の製造拠点に近い場所にて、サービス拠点を設置したうえで、優秀なエンジニアを配置するとともに、交換パーツを配備することで、装置トラブルに迅速、かつ、的確に対応可能な体制を整えております。

|

|

取り扱いサービス(役務提供) |

|

① |

消耗部品等の部品販売 保守サービス、有償修理 (現地修理/ユニット引取り修理/オーバーホール等) |

|

② |

装置の移設・改造 (プロセス変更/アップグレード等) |

|

③ |

ウェーハサイズ200mm以下 レガシー(新規・中古)装置販売 (バッチ成膜装置) |

① 部品販売、保守サービス、有償修理

当社が製造・販売する主要製品に対し、保守メンテナンスするための製品の提供を行っております。加えて、半導体製造装置のための定期的な保守サービスを行っております。また、製品保証契約による修理サービスに加えて、故障時に有償で修理サービスを提供しております。

② 装置の移設・改造

当社が提供する主要製品に対し、設置後に必要に応じて、装置の移設やプロセスの書き換え、アップグレード等のサービス等を提供しております。

③ ウェーハサイズ200㎜以下の装置と中古装置の販売

当社はレガシー世代でのバッチ成膜装置を新規・中古いずれも顧客の要望に応じて適切に提供しております。2017年には、200mmバッチ成膜装置に、ウェーハサイズ300mmの先端装置技術を移植した新製品として競争力の高いバッチ成膜装置(VERTEX Revolution®)を市場投入して販売しております。また、SiCを含むパワーデバイス用途向けの販売が増加しており、当社は高温アニール技術を生かして差別化をはかっております。

半導体設備投資サイクルの変動を受けにくく、かつ消耗品の販売等リカーリングな収益が発生するサービスビジネスは、安定的かつ高マージンな収益が期待されます。当社グループは装置のライフサイクル全体にわたってアフターサービス(部品販売、保守メンテナンス、有償修理、装置の移設・改造等)を提供し続ける体制を整えており、インストール台数の増加と各サービスの強化を通じてサービスビジネスも拡大しております。

なお、当社グループの2023年3月期におけるビジネスごとの売上収益の構成は装置ビジネスが69%(内バッチ成膜装置が59%、トリートメント装置が10%)、サービスビジネスが31%となっております。当社グループの2022年3月期の売上収益の構成は装置ビジネスが74%(内バッチ成膜装置が64%、トリートメント装置が10%)、サービスビジネスが26%となっております。

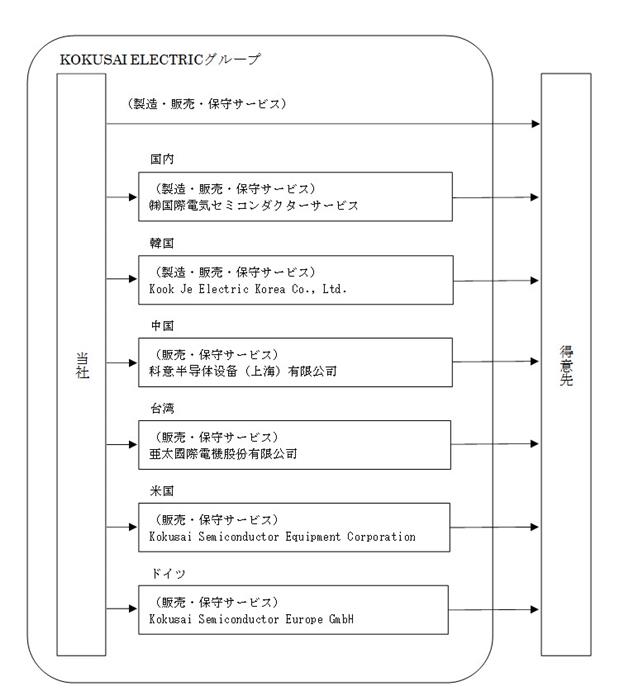

当社グループの事業系統図は以下のとおりであります。

[事業系統図]

4【関係会社の状況】

(2023年3月31日時点)

|

名称 |

住所 |

資本金 (百万円) |

主要な事業の内容 |

議決権の所有割合又は被所有割合 (%) |

関係内容 |

|

(親会社) |

|

|

|

|

|

|

ケイケイアール・エイチケーイー・インベストメント・エルピー (KKR HKE Investment L.P.) |

英国領 ケイマン諸島 |

- |

当社への出資 |

被所有 83.2 |

役員の兼任等 |

|

(連結子会社) |

|

|

|

|

|

|

株式会社国際電気セミコンダクターサービス |

富山県富山市 |

300 |

半導体製造装置事業 |

100.0 |

当社製品の販売活動及び部品販売、保守サービス 役員の兼任等 |

|

Kook Je Electric Korea Co., Ltd. (注)3、4 |

韓国 天安市 |

百万韓国ウォン 4,926 |

半導体製造装置事業 |

100.0 |

半導体製造装置の製造・販売 当社製品の販売活動及び部品販売、保守サービス 役員の兼任等 |

|

科意半導体設備(上海)有限公司 (注)4 |

中国 上海市 |

万米ドル 200 |

半導体製造装置事業 |

100.0 |

当社製品の販売活動及び部品販売、保守サービス 役員の兼任等 |

|

亜太國際電機股份有限公司 |

台湾 新竹市 |

百万台湾ドル 25 |

半導体製造装置事業 |

100.0 |

当社製品の販売活動及び部品販売、保守サービス 役員の兼任等 |

|

Kokusai Semiconductor Equipment Corporation |

米国 デラウェア州 |

千米ドル 22,801 |

半導体製造装置事業 |

100.0 |

当社製品の販売活動及び部品販売、保守サービス 役員の兼任等 |

|

Kokusai Semiconductor Europe GmbH |

ドイツ エアクラート市 |

千ユーロ 2,000 |

半導体製造装置事業 |

100.0 |

当社製品の販売活動及び部品販売、保守サービス 役員の兼任等 |

(注)1.「主要な事業の内容」欄には、セグメントの名称を記載しております。

2.「関係内容」欄の役員の兼任等には、当社の取締役、執行役員及び従業員が含まれております。

3.特定子会社であります。

4.Kook Je Electric Korea Co., Ltd.及び科意半導体設備(上海)有限公司については、2023年3月期における売上収益(連結会社相互間の内部売上高を除く。)の連結売上収益に占める割合が10%を超えております。

主要な損益情報等

Kook Je Electric Korea Co., Ltd.

① 売上収益 49,581百万円

② 当期利益 5,188百万円

③ 資本 16,453百万円

④ 資産 26,794百万円

科意半導体設備(上海)有限公司

① 売上収益 32,538百万円

② 当期利益 4,769百万円

③ 資本 8,086百万円

④ 資産 18,701百万円

5【従業員の状況】

当社グループは半導体製造装置事業の単一セグメントであるため、セグメントごとの記載は省略しております。

(1)連結会社の状況

|

2023年8月31日現在 |

|

従業員数(人) |

|

|

(注) 従業員数は就業人員(当社グループからグループ外への出向者を除き、グループ外から当社グループへの出向者を含む。)であり、定年後再雇用社員は従業員数に含めております。

(2)提出会社の状況

|

|

|

|

2023年8月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(円) |

|

|

|

|

|

(注)1.従業員数は就業人員(当社から社外への出向者を除き、社外から当社への出向者を含む。)であり、定年後再雇用社員は従業員数に含めております。

2.平均年間給与は、賞与及び基準外賃金を含んでおります。

(3)労働組合の状況

当社の労働組合は、KOKUSAI ELECTRIC労働組合と称し、日立国際電気グループ労働組合に加盟しており、2023年8月31日現在の組合員数は829人であります。

また、一部連結子会社においても、労働組合が組織されておりますが、当社を含めて労使関係は円満に推移しており、現在、組合と会社との間に特記すべき事項はありません。

(4)管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

① 提出会社

|

最近事業年度 |

||||

|

管理職に占める女性労働者の割合(%) (注1) |

男性労働者の育児休業取得率(%) (注2) |

労働者の男女の賃金の差異(%) (注1) |

||

|

全労働者 |

うち正規雇用労働者 |

うちパート・ 有期労働者 |

||

|

3.2 |

57.1 |

74.6 |

75.1 |

60.3 |

(注)1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の4第1号における育児休業等の取得割合を算出したものであります。

② 連結子会社

連結子会社は、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)及び「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。