第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

|

回次 |

第7期 |

第8期 |

第9期 |

第10期 |

第11期 |

|

|

決算年月 |

2018年9月 |

2019年9月 |

2020年9月 |

2021年9月 |

2022年9月 |

|

|

売上高 |

(千円) |

|

|

|

|

|

|

経常利益 |

(千円) |

|

|

|

|

|

|

当期純利益 |

(千円) |

|

|

|

|

|

|

持分法を適用した場合の投資利益 |

(千円) |

|

|

|

|

|

|

資本金 |

(千円) |

|

|

|

|

|

|

発行済株式総数 |

(株) |

|

|

|

|

|

|

(普通株式) |

|

|

|

|

|

|

|

(A種優先株式) |

|

|

|

|

|

|

|

(B種優先株式) |

|

|

|

|

|

|

|

純資産額 |

(千円) |

|

|

|

|

|

|

総資産額 |

(千円) |

|

|

|

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

|

|

|

1株当たり配当額 |

(円) |

|

|

|

|

|

|

(うち1株当たり中間配当額) |

( |

( |

( |

( |

( |

|

|

1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

|

|

|

自己資本比率 |

(%) |

|

|

|

|

|

|

自己資本利益率 |

(%) |

|

|

|

|

|

|

株価収益率 |

(倍) |

|

|

|

|

|

|

配当性向 |

(%) |

|

|

|

|

|

|

営業活動によるキャッシュ・フロー |

(千円) |

|

|

|

|

|

|

投資活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

△ |

|

財務活動によるキャッシュ・フロー |

(千円) |

|

|

|

△ |

|

|

現金及び現金同等物の期末残高 |

(千円) |

|

|

|

|

|

|

従業員数 |

(名) |

|

|

|

|

|

|

(外、平均臨時雇用者数) |

( |

( |

( |

( |

( |

|

(注)1.当社は連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を第11期の期首から適用しております。なお、主要な経営指標に与える影響はありません。

3.持分法を適用した場合の投資利益については、関連会社がないため記載しておりません。

4.1株当たり配当額及び配当性向については、配当を行っていないため記載しておりません 。

5.第7期から第10期の潜在株式調整後1株当たり当期純利益については、潜在株式は存在するものの、当社株式は非上場であり、期中平均株価が把握できないため記載しておりません。

6.当社は、2022年5月30日付でTOKYO PRO Marketに上場したため、第11期の潜在株式調整後1株当たり当期純利益は、新規上場日から2022年9月末までの平均株価を期中平均株価とみなして算定しております。

7.第7期から第10期の株価収益率は当社株式が非上場であるため記載しておりません。

8.第7期及び第8期は、キャッシュ・フロー計算書を作成しておりませんので、キャッシュ・フローに係る各項目については記載しておりません。

9.従業員数は就業人員数であり、臨時雇用者数は、従業員の総数の100分の10未満であるため記載を省略しております。

10.第10期及び第11期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、PwC京都監査法人の監査を受けております。

なお、第7期及び第8期の財務諸表については、「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しております。第9期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しております。また、当該各数値については、金融商品取引法第193条の2第1項の規定に基づくPwC京都監査法人の監査を受けておりません。

11.当社は、2022年3月7日付で普通株式1株につき300株の株式分割を行っております。第10期の期首に当該株式分割が行われたと仮定して、1株当たり純資産額及び1株当たり当期純利益金額を算定しております。

そこで、東京証券取引所自主規制法人(現 日本取引所自主規制法人)の引受担当者宛通知「『新規上場申請のための有価証券報告書(Ⅰの部)』の作成上の留意点について」(平成24年8月21日付東証上審第133号)に基づき、第7期の期首に当該株式分割が行われたと仮定して算出した場合の1株当たり指標の推移を参考までに掲げると、以下のとおりとなります。

なお、第7期から第9期の数値(1株当たり配当額についてはすべての数値)については、PwC京都監査法人の監査を受けておりません。

|

回次 |

第7期 |

第8期 |

第9期 |

第10期 |

第11期 |

|

|

決算年月 |

2018年9月 |

2019年9月 |

2020年9月 |

2021年9月 |

2022年9月 |

|

|

1株当たり純資産額 |

(円) |

105.19 |

141.86 |

80.68 |

121.77 |

356.02 |

|

1株当たり当期純利益 |

(円) |

29.30 |

36.67 |

6.98 |

41.09 |

37.62 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

31.54 |

|

1株当たり配当額 |

(円) |

- |

- |

- |

- |

- |

|

(うち1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

2【沿革】

当社の設立以降、現在に至るまでの経緯は次のとおりです。

|

年 月 |

沿 革 |

|

2011年10月 |

東京都港区芝浦にて株式会社Bridgeを設立、経営管理コンサルティングサービス開始 |

|

2012年9月 |

本社を東京都中央区新川に移転 |

|

2013年8月 |

本社を東京都港区海岸に移転 |

|

2014年10月 |

公認会計士の独立支援サービス開始、公認会計士の独立支援メディア「独立会計士.job」(現「会計士.job」)のリリース |

|

2014年12月 |

女性会計士支援メディア「女性会計士.job」(現「会計士.job」)のリリース |

|

2015年6月 |

株式会社BridgeConsultingに商号変更 |

|

2015年6月 |

本社を東京都港区浜松町に移転 |

|

2016年3月 |

有料職業紹介事業の許可を取得 |

|

2017年3月 |

本社を東京都千代田区日比谷公園に移転 |

|

2018年1月 |

ブリッジコンサルティンググループ株式会社に商号変更 |

|

2018年4月 |

大阪府大阪市中央区に大阪事務所の開設 |

|

2018年6月 |

パーソルテンプスタッフ株式会社への第三者割当増資を実施 |

|

2018年9月 |

北海道札幌市北区に札幌事務所の開設 |

|

2018年9月 |

愛知県名古屋市西区に名古屋事務所の開設 |

|

2019年7月 |

「独立会計士.job」と「女性会計士.job」を統合した公認会計士のワーキングプラットフォーム「会計士.job」のリリース |

|

2019年8月 |

会計士.jobの登録会員数が1,500名突破 |

|

2019年10月 |

広島県広島市中区に広島事務所の開設 |

|

2020年5月 |

「会計士.job」の登録会員数2,000名突破 |

|

2020年7月 |

株式会社日本M&Aセンター、ギークス株式会社、その他事業会社への第三者割当増資を実施 |

|

2021年3月 |

「会計士.job」の登録会員数2,500名突破 |

|

2021年5月 |

WMパートナーズ株式会社が運営するWMグロース4号投資事業有限責任組合と資本提携 |

|

2021年10月 |

大阪事務所を大阪府大阪市北区に移転 |

|

2021年10月 |

本社を東京都港区に移転 |

|

2021年12月 |

地方銀行系ファンド等への第三者割当増資を実施 |

|

2022年1月 |

「会計士.job」の登録会員数3,000名突破 |

|

2022年5月 |

東京証券取引所 TOKYO PRO Marketに上場 |

|

2022年5月 |

株式会社プロネクサスとサービスの共同提案や共同支援などを目的として業務資本提携を実施 |

|

2022年9月 |

「会計士.job」の登録会員数3,500名突破 |

|

2022年10月 |

株式会社エスネットワークスと共同支援等を目的として業務資本提携を実施 |

3【事業の内容】

(1)ビジョン・ミッション

当社は、2011年10月25日に創業し「幸せの懸け橋に~1人でも多くの人を幸せに導く~」という創業理念のもと、経営管理の課題解決を通じて、社会に貢献し続けるとの想いから、「国内No1の経営管理インフラ会社」を目指し、事業を展開しております。

IMD(国際経営開発研究所:International Institute for Management Development)が作成する2022年版の世界競争力年鑑で日本の競争力総合順位は34位、特にビジネス効率性の分野では51位となっており、テクノロジーの急速な発展・グローバル化等によりビジネスリスクが複雑化しております。複雑化したビジネスリスクの把握はこれまでよりも識別が困難となりやすく、その識別ができないことでリスクへの適切な対応が遅れ、企業への重要な影響を及ぼす可能性があります。このような状況を避けるためリスクをいち早く識別する専門ノウハウの必要性が更に高まっています。加えて、経営環境としては多々発生する経営リスクに臨機応変に対応していく必要があり、このような専門分野においては、社内人材のみではなく、様々な経験と知見を有している外部人材の活用により、高い実効性を担保することが可能です。

また、少子高齢化や人口減少により生産年齢人口の不足が深刻化し、様々な業界で人手不足が生じるとされる2030年問題などのように、今後も労働力人口の低下が予想されており、より効率性の高い企業経営を実施していくには各企業のニーズに応じてアウトソーシングを効果的に活用することが必然となります。公認会計士業界においては、大手監査法人勤務以外の働き方を選択する会計士が増加している一方、個々のプロフェッショナルの知見を集約し、適切に配分するプラットフォームが整っていないと考えています。

当社はこのような経営課題を解決するため、全国に分散している公認会計士のプロフェッショナル資源をデータベース化し、クライアントニーズに最適な形で提供していくプロシェアリング事業を展開することにより、経営支援プラットフォーマーとして、企業の持続的成長を支えていきます。

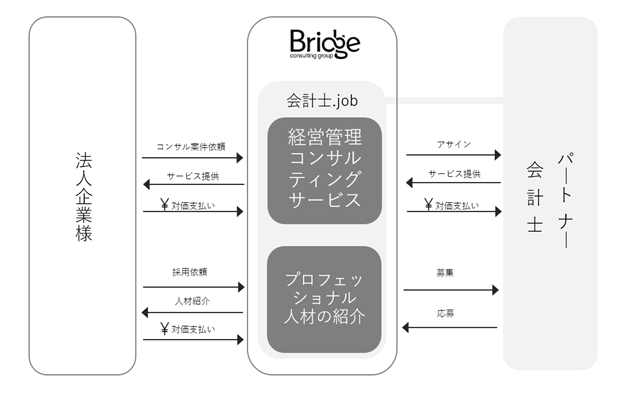

(2)特性

当社は、ワーキングプラットフォーム「会計士.job」というメディアを運営しており、当メディアには、様々な経験と知見を有している公認会計士等(※1)が2023年3月時点で3,800名超登録しており、1年間の稼働者数は223名となっております。当社所属のコンサルタントは、クライアントニーズに適合したサービス提供するため「会計士.job」の登録者から最適なパートナー会計士(※2)を抽出・アサインし、プロジェクトを実行していくというプロシェアリングモデルを活用しております。プロシェアリングモデルを活用することにより、より細かいニーズに的確に対応したサービスが可能となり、3,800名超というリソースにより、ご依頼からサービス提供までのセットアップ期間が短く、リソースを効率よく活用していくため適切な価格でのサービス提供が可能となっております。

提供サービスとしては、設立時から一貫してIPOを志向されるクライアントが多く、IPO支援に関して2022年のIPO会社への関与割合が17.6%と屈指の実績を誇っており、IPOに向けて発生する課題を過去の経験や最新の状況を踏まえて効率的に解決していくことが可能となっております。また、決算開示や内部管理体制の整備、M&Aに関連したサポートなど企業成長において継続して生じるクライアントニーズに対し必要なリソースを提供し解決しております。これらの支援はコンサルタント及びパートナー会計士がクライアントとチーム一丸となり、口頭でのアドバイスのみではなく、実際に手を動かす形での支援を実施(※3)しております。当社はこれまでに積み重ねてきたノウハウのチェックリスト化や、業務オペレーションの最適化により、IPO準備を始めとしたクライアントの経営管理課題の有効性の向上と業務の効率性の両立を追求しております。

※1 公認会計士等:公認会計士(試験合格者含む)や米国公認会計士(試験合格者含む)他

※2 パートナー会計士:当社の業務委託先である公認会計士等

※3 生年月日を登録いただいているパートナー会計士の80%超が30代または40代

(3)サービス概要

当社は、経営管理における課題を解決することで積み重ねてきたナレッジのシェアを軸とした「経営管理コンサルティングサービス」、「プロフェッショナル人材の紹介」等、公認会計士人材の経験・知見のデータベース化・最適配分を通じて、経営管理の課題解決を支援するプロシェアリング事業及び付帯関連事業を実施しております。なお、東京証券取引所の市場再編への対応やIPO市場の盛り上がりを背景に成長を志向する企業へのご支援を拡大しております。

当社の主なサービスラインナップは当社売上の9割超を占める「経営管理コンサルティングサービス」としての①IPO支援、②リスクマネジメントサービス、③アカウンティングサービス及び④ファイナンシャルアドバイザリーサービスと「プロフェッショナル人材の紹介」としての⑤プロフェッショナル人材紹介サービスとなります。

「経営管理コンサルティングサービス」は当社コンサルタントとパートナー会計士がチームを組成し、パートナー会計士による実際に手を動かすサポートを、当社コンサルタントがプロジェクトマネジメントを行うことでクライアントに伴走した支援を実施します。また、「プロフェッショナル人材の紹介」は当社コンサルタントがクライアントの人材ニーズをもとに適切な候補者を紹介しております。各サービスの内容は以下のとおりです。

① IPO支援

上場(IPO)準備・市場区分の変更を進める上で、様々な課題を支援し、解決へ導く「IPO総合支援」や、申請書類(Ⅰの部、Ⅱの部、各種説明資料)の作成等、IPOに関連する様々な経営課題を、IPO専門知識や経験、能力を有する人材と共に解決して参ります。

これまでのIPO準備はインソース(内製)のみでの実施が当たり前とされてきましたが、強固な経営管理体制構築の必要性、ノウハウ不足の補填、人材不足の補充等の理由から当社へのアウトソーシングの依頼が増加しています。IPOの専門的な知識や能力を有する人材は社内のみならず社外でも想像以上に貴重な人材で中々見つからず、IPO経験のある経理担当者を新規採用するにも採用活動には「時間」「手間」「コスト」「ミスマッチ」など様々なリスクがあります。

また、Web上にはIPOに関する情報が散乱していますが、IPOに関する経験者が不在で自社の状況を勘案して全体を通して「いつまでに」「何を」「どうやって」準備したらよいのか、誰に相談したらよいかわからないなどの不安・お悩み・問題があり、これら経営課題の解決を行っております。

② リスクマネジメントサービス

当社が提供している「リスクマネジメントサービス」は、J-SOX(内部統制)支援、内部監査支援、海外子会社管理、IT監査、不正調査など、企業が抱える様々なリスクへの適切な対応をサポートしております。上場・非上場問わず、企業が考える法令遵守や不正防止など、様々なリスクに対して企業の状況を踏まえた優先順位をつけ、優先度の高いリスクを中心にアプローチするサービスを行っております。これらのサービスは人手不足で当社へアウトソーシングする企業が増えております。

「J-SOX(内部統制)」支援は、外部の視点を取り入れることで、リソース不足の解消だけではなく、経営効率の改善も期待できる改善提案も提案するなど「意味のある」監査の実行を図る企業が増加しており、当社への依頼が増加しております。また、企業成長に欠かせない「内部監査」は①IPO支援でも記載のとおり、当社へのアウトソーシングの依頼が増加しています。当社では、昨今の時代の流れの速さ、ビジネスリスクの複雑化等から必要性が増している内部監査業務にいち早く特化し、多くの実績を積んできました。人的リソース不足やノウハウ不足を、プロフェッショナル人材を活用することで解消するとともに、より効果的かつ効率的な内部監査の実施をご支援しております。

③ アカウンティングサービス

当社では、バックオフィスに関する「決算開示」、「クラウド会計導入」、「決算早期化・管理体制強化」、「IFRS導入」などを支援しております。当社が運営している3,800名超の公認会計士等が登録しているサイト「会計士.job」から最適な人材と共に、経営課題の解決を行っております。

「決算開示」では、金融商品取引法・会社法で求められている開示書類の作成をご支援いたします。クライアントのビジネスを理解し、スケジュールの策定と決算上のトピックスの洗い出しから始めます。また、連結子会社があれば、迅速な連結決算の実行が不可欠です。しかしながら、子会社の決算報告について問題を抱えていたり、会計処理が複雑化することで悩んでいたりする会社も多いのが現状です。当社は、決算業務の経験を有する公認会計士等が現場において決算に必要な根拠資料等の作成サポートや実際の開示書類への落とし込みまで決算業務そのものをご支援し、開示作業につなげてまいります。決算業務はもちろん、会計監査人への対応として、監査法人との会計処理や開示処理に関するコミュニケーションにおける情報・考え方の整理などのご支援も行います。決算体制を強化したいクライアント、決算早期化を目指したいクライアントにフィットするサービスです。

IPO準備会社向けの「クラウド会計導入」では、クラウド会計システムの導入を検討しているクライアントに対し、知識・経験を有した公認会計士等が、クライアントのビジネスを理解し最適なクラウド会計システムのご利用に関してシステムの選定から導入・運用の安定化までを支援いたします。

「決算早期化・管理体制強化」では、現状の業務フローを把握することで、必要な業務と過度な業務の見直しや統制の追加などを行い管理体制を強化することにより決算の早期化をご支援いたします。管理体制の強化および決算の早期化はスピーディーな経営分析を促進し、経営力の強化につながります。しかしながら、正確かつスピードが求められる決算作業は非常に煩雑であり、多くの担当者を悩ませています。企業の規模や業種によってもあるべき管理体制は千差万別です。ツール導入だけでは解決できないほど社内プロセス含めた管理体制が複雑になってしまっていることも少なくありません。当社では多くの成長企業をご支援してきた実績をもとに企業にとってのあるべき管理体制の構築をお手伝いします。

「IFRS導入」は、クライアントのIFRS(国際財務報告基準)の導入を検討段階から実際の開示書類の作成まで伴走する形でご支援いたします。IFRSは日本企業でも導入が進んできているとはいえ、経験者が不足していることなどから「対応が難しい」「コストがかかる」「実務負担が増える」ことが多いです。当社では成長企業を数多く支援してきた実績を生かし、クライアントの業務実態に見合ったIFRS導入・開示支援をいたします。

④ ファイナンシャルアドバイザリーサービス

我々はこれまでに培ってきたM&Aに関する支援実績から得られた知見を活かして適切な支援サービスを提供致します。当社は、M&Aアドバイザリー、デューデリジェンス業務、各種バリュエーション、M&A後のPMI(※1)支援をワンストップサービスにより窓口を一本化し提供しております。各専門家とのネットワークにより、デューデリジェンスの領域を幅広にカバーしております。

これらは専門分野ごとに依頼することが一般的ですが、窓口が複数になると買収・買収対象企業にとって大きな負担となります。また、専門家の間で情報交換がなされないことで、担当者のコミュニケーションコストが増大したり、各報告書の整合性がとれていなかったりという問題が生じますが、当社では窓口を一本化して各DDの専門家と連携していますので、クライアントに無駄な負担をおかけしません。

※1 PMI:Post Merger Integrationであり、M&A(合併・買収)後の統合プロセスのこと

⑤ プロフェッショナル人材紹介サービス

当社は「会計士.job」ネットワークにより2023年3月時点で3,800名を超えるプロフェッショナル人材のスキル情報を有し、外部の人材データベースも活用することで十分な知識や能力を有する最適な人材をスピーディーに紹介することが可能です。企業の人材ニーズを的確に判断し、CFO、IPO準備室長、経理部長、監査役等の経営管理体制の強化に必要なハイクラス人材を紹介しております。

[事業系統図]

4【関係会社の状況】

該当事項はありません。

5【従業員の状況】

(1)提出会社の状況

|

|

|

|

|

2023年4月30日現在 |

|

従業員数(名) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

|

( |

|

|

|

(注)1.従業員数は就業人員であり、臨時雇用者数は、従業員の総数の100分の10未満であるため記載を省略しております。

2.平均年間給与は、賞与及び基準外賃金を含んでおります。

3.当社の事業はプロシェアリング事業の単一セグメントであるため、セグメント情報の記載を省略しております。

4.最近1年間において従業員数が10名増加しておりますが、これは主に業務拡大に伴う採用の増加によるものであります。

(2)労働組合の状況

労働組合は結成されておりませんが、労使関係は円満であり、特記すべき事項はありません。