第一部【証券情報】

第1【募集要項】

1【新規発行株式】

|

種類 |

発行数(株) |

内容 |

|

普通株式 |

19,935,200(注)3 |

完全議決権株式であり、権利内容に何ら限定のない当社における標準となる株式であります。 なお、単元株式数は100株となっております。 |

(注)1.2023年3月8日開催の取締役会決議によっております。

2.当社の定める振替機関の名称及び住所は、以下のとおりであります。

名称:株式会社証券保管振替機構

住所:東京都中央区日本橋兜町7番1号

3.上記発行数は、2023年3月8日開催の取締役会において決議された募集による新株式発行の募集株式総数24,699,700株のうち、日本国内における募集(以下、「国内募集」という。)に係るものであります。なお、募集株式総数については、2023年3月27日開催予定の取締役会において変更される可能性があります。

募集株式総数のうち、残余の4,764,500株について、国内募集と同時に、米国、欧州及びアジアを中心とする海外市場における募集(ただし、米国においては1933年米国証券法に基づくルール144Aに従った適格機関投資家に対する販売のみとする。以下、「海外募集」といい、国内募集と併せて「本件募集」という。)を行う予定であります。

なお、国内募集株式数19,935,200株及び海外募集株式数4,764,500株を目処として募集を行う予定でありますが、その最終的な内訳は、募集株式総数の範囲内で、需要状況等を勘案した上で、後記「2 募集の方法」に記載の発行価格等決定日に決定される予定であります。

さらに、後記「第2 売出要項 1 売出株式(オーバーアロットメントによる売出し)」に記載のとおり、国内募集に当たっては、その需要状況等を勘案し、1,242,900株を上限として、SMBC日興証券株式会社が当社株主である袴田武史(以下、「貸株人」という。)より借り入れる当社普通株式の日本国内における売出し(以下、「オーバーアロットメントによる売出し」という。)が追加的に行われる場合があります。

また、本件募集において国内及び海外のそれぞれの市場における需要状況に見合った販売を行うために、国内の引受団に当初割当てられた当社普通株式の一部が海外の引受団に売却されることがあります。

海外募集の内容につきましては、後記「募集又は売出しに関する特別記載事項 2.海外募集について」をご参照ください。

4.本件募集及びオーバーアロットメントによる売出し(これらを併せて、以下、「グローバル・オファリング」という。)のグローバル・コーディネーターは、SMBC日興証券株式会社(以下、「グローバル・コーディネーター」という。)であります。

国内募集及びオーバーアロットメントによる売出しの主幹事会社兼ブックランナーは、SMBC日興証券株式会社であります。

5.上記とは別に、オーバーアロットメントによる売出しに関連して、当社は、2023年3月8日開催の取締役会において、SMBC日興証券株式会社を割当先とする日本国内における当社普通株式1,242,900株の第三者割当増資(以下「本件第三者割当増資」という。)の決議を行っております。

なお、その内容につきましては、後記「募集又は売出しに関する特別記載事項 3.本件第三者割当増資とシンジケートカバー取引について」をご参照ください。

6.グローバル・オファリングに関連して、ロックアップに関する合意がなされます。その内容につきましては、後記「募集又は売出しに関する特別記載事項 4.ロックアップについて」をご参照ください。

2【募集の方法】

2023年4月3日(以下、「発行価格等決定日」という。)に決定される予定の引受価額にて、当社と元引受契約を締結する予定の後記「4 株式の引受け」欄記載の金融商品取引業者(以下、「第1 募集要項」において「引受人」という。)は、買取引受けを行い、当該引受価額と異なる価額(発行価格)で国内募集を行います。引受価額は発行価額(2023年3月27日開催予定の取締役会において決定される会社法上の払込金額と同額)以上の価額となります。引受人は払込期日までに引受価額の総額を当社に払込み、国内募集における発行価格の総額との差額は引受人の手取金といたします。当社は、引受人に対して引受手数料を支払いません。

なお、国内募集は、株式会社東京証券取引所(以下、「取引所」という。)の定める「有価証券上場規程施行規則」第246条に規定するブックビルディング方式(株式の取得の申込みの勧誘時において発行価格又は売出価格に係る仮条件を投資家に提示し、株式に係る投資家の需要状況等を把握した上で発行価格等を決定する方法をいう。)により決定する価格で行います。

|

区分 |

発行数(株) |

発行価額の総額(円) |

資本組入額の総額(円) |

|

入札方式のうち入札による募集 |

- |

- |

- |

|

入札方式のうち入札によらない募集 |

- |

- |

- |

|

ブックビルディング方式 |

19,935,200 |

4,134,560,480 |

2,237,526,848 |

|

計(総発行株式) |

19,935,200 |

4,134,560,480 |

2,237,526,848 |

(注)1.全株式を引受人の買取引受けにより募集いたします。

2.上場前の公募増資を行うに際しての手続き等は、取引所の定める「有価証券上場規程施行規則」により規定されております。

3.発行価額の総額は、会社法上の払込金額の総額であり、有価証券届出書提出時における見込額であります。

4.資本組入額の総額は、会社法上の増加する資本金の額であり、2023年3月8日開催の取締役会決議に基づき、2023年4月3日に決定される予定の引受価額を基礎として、会社計算規則第14条第1項に基づき算出される資本金等増加限度額(見込額)の2分の1の金額を資本金に計上することを前提として算出した見込額であります。

5.有価証券届出書提出時における想定発行価格(244円)で算出した場合、国内募集における発行価格の総額(見込額)は4,864,188,800円となります。

3【募集の条件】

(1)【入札方式】

①【入札による募集】

該当事項はありません。

②【入札によらない募集】

該当事項はありません。

(2)【ブックビルディング方式】

|

発行価格 (円) |

引受価額 (円) |

払込金額 (円) |

資本 組入額 (円) |

申込株 数単位 (株) |

申込期間 |

申込 証拠金 (円) |

払込期日 |

|

未定 (注)1 |

未定 (注)1 |

未定 (注)2 |

未定 (注)3 |

100 |

自 2023年4月4日(火) 至 2023年4月7日(金) |

未定 (注)4 |

2023年4月11日(火) |

(注)1.発行価格は、ブックビルディング方式によって決定いたします。

発行価格の決定に当たり、2023年3月27日に仮条件を決定する予定であります。

当該仮条件による需要状況、上場日までの価格変動リスク等を総合的に勘案した上で、2023年4月3日に発行価格及び引受価額を決定する予定であります。

仮条件は、事業内容、経営成績及び財政状態、事業内容等の類似性が高い上場会社との比較、価格算定能力が高いと推定される機関投資家等の意見その他を総合的に勘案して決定する予定であります。

需要の申告の受付けに当たり、引受人は、当社普通株式が市場において適正な評価を受けることを目的に、機関投資家等を中心に需要の申告を促す予定であります。

2.払込金額は、会社法上の払込金額であり、2023年3月27日開催予定の取締役会において決定する予定であります。また、前記「2 募集の方法」の冒頭に記載のとおり、会社法上の払込金額、2023年4月3日に決定する予定の発行価格及び引受価額とは各々異なります。発行価格と引受価額との差額の総額は、引受人の手取金となります。

3.資本組入額は、1株当たりの増加する資本金の額であります。なお、2023年3月8日開催の取締役会において、会社法上の増加する資本金の額は、2023年4月3日に決定される予定の引受価額を基礎として、会社計算規則第14条第1項に基づき算出される資本金等増加限度額の2分の1の金額とし、計算の結果1円未満の端数が生じたときは、その端数を切り上げるものとすること、及び会社法上の増加する資本準備金の額は、当該資本金等増加限度額から増加する資本金の額を減じた額とすることを決議しております。

4.申込証拠金は、発行価格と同一の金額とし、利息をつけません。

申込証拠金のうち引受価額相当額は、払込期日に新株式払込金に振替充当いたします。

5.株式受渡期日は、2023年4月12日(水)(以下、「上場(売買開始)日」という。)の予定であります。国内募集に係る株式は、株式会社証券保管振替機構(以下、「機構」という。)の「株式等の振替に関する業務規程」に従い、機構にて取扱いますので、上場(売買開始)日から売買を行うことができます。

6.申込みの方法は、申込期間内に後記申込取扱場所へ申込証拠金を添えて申込みをするものといたします。

7.申込みに先立ち、2023年3月28日から2023年3月31日までの間で引受人に対して、当該仮条件を参考として需要の申告を行うことができます。当該需要の申告は変更又は撤回することが可能であります。

販売に当たりましては、取引所の「有価証券上場規程」に定める株主数基準の充足、上場後の株式の流通性の確保等を勘案し、需要の申告を行わなかった投資家にも販売が行われることがあります。

引受人は、各社の定める配分に係る基本方針及び社内規則等に従い販売を行う方針であります。配分に係る基本方針については各社の店頭における表示又はホームページにおける表示等をご確認ください。

8.引受価額が会社法上の払込金額を下回る場合は国内募集を中止いたします。国内募集が中止された場合には、オーバーアロットメントによる売出し、本件第三者割当増資及び海外募集も中止いたします。また、海外募集が中止された場合にも、国内募集、オーバーアロットメントによる売出し及び本件第三者割当増資を中止いたします。

①【申込取扱場所】

後記「4 株式の引受け」欄記載の引受人の全国の本支店及び営業所で申込みの取扱いをいたします。

②【払込取扱場所】

|

店名 |

所在地 |

|

株式会社三井住友銀行 日比谷支店 |

東京都港区西新橋一丁目3番1号 |

(注) 上記の払込取扱場所での申込みの取扱いは行いません。

4【株式の引受け】

|

引受人の氏名又は名称 |

住所 |

引受株式数 (株) |

引受けの条件 |

|

SMBC日興証券株式会社 |

東京都千代田区丸の内三丁目3番1号 |

未定 |

1.買取引受けによります。 2.引受人は新株式払込金として、2023年4月11日までに払込取扱場所へ引受価額と同額を払込むことといたします。 3.引受手数料は支払われません。ただし、発行価格と引受価額との差額の総額は引受人の手取金となります。 |

|

株式会社SBI証券 |

東京都港区六本木一丁目6番1号 |

||

|

マネックス証券株式会社 |

東京都港区赤坂一丁目12番32号 |

||

|

松井証券株式会社 |

東京都千代田区麹町一丁目4番地 |

||

|

アイザワ証券株式会社 |

東京都港区東新橋一丁目9番1号 |

||

|

あかつき証券株式会社 |

東京都中央区日本橋小舟町8番1号 |

||

|

計 |

- |

19,935,200 |

- |

(注)1.各引受人の引受株式数は、2023年3月27日開催予定の取締役会において決定する予定でありますが、需要状況等を勘案した結果、国内募集と海外募集の内訳の最終的な決定等に伴って、2023年4月3日付で変更される可能性があります。

2.当社は、上記引受人と発行価格等決定日(2023年4月3日)に国内募集に関する元引受契約を締結する予定であります。ただし、元引受契約の締結後払込期日までの間に、同契約の解除条項に基づき、同契約を解除した場合、国内募集を中止いたします。

5【新規発行による手取金の使途】

(1)【新規発行による手取金の額】

|

払込金額の総額(円) |

発行諸費用の概算額(円) |

差引手取概算額(円) |

|

4,475,053,696 |

479,000,000 |

3,996,053,696 |

(注)1.払込金額の総額は、引受価額の総額であり、有価証券届出書提出時における想定発行価格(244円)を基礎として算出した見込額であります。2023年3月27日開催予定の取締役会で決定される会社法第199条第1項第2号所定の払込金額の総額とは異なります。

2.発行諸費用の概算額は、国内募集における株式の新規発行に係る諸費用の概算額の合計であり、消費税及び地方消費税(以下、「消費税等」という。)は含まれておりません。

3.引受手数料は支払わないため、発行諸費用の概算額は、これ以外の費用を合計したものであります。

(2)【手取金の使途】

上記の国内募集における差引手取概算額3,996,053千円及び前記「1 新規発行株式」の(注)5.に記載の本件第三者割当増資の差引手取概算額上限278,029千円に、海外募集における差引手取概算額954,534千円を併せた、差引手取概算額合計上限5,228,617千円については、以下のとおり、運転資金として2,920,000千円、連結子会社への投融資として2,300,000千円を充当する予定であります。なお、具体的な充当時期までは、安全性の高い金融商品等で運用していく方針であります。

① ミッション2の打上代金への充当

当社が2024年に予定するミッション2で利用するSpace Exploration Technologies Corp.(以下、「SpaceX社」という。)のファルコン9の打上代金(※)の一部として、2024年3月期に1,250,000千円を充当する予定であります。

(※)当社ランダーを搭載し、成層圏外まで運搬するためのロケット利用代金

② ミッション2で利用するランダー製造費用への充当

当社が2024年に予定するミッション2で利用する月着陸船の製造費用の一部として、2024年3月期に1,670,000千円を充当する予定であります。

③ 連結子会社への投融資

連結子会社であるispace technologies U.S., inc.に対して2,300,000千円の投融資を行う予定としており、主にミッション3で利用するSpaceX社ファルコン9の打上代金の一部として2024年3月期に1,250,000千円、ミッション3で利用する月着陸船の製造費用の一部として2024年3月期に1,050,000千円を充当する予定であります。

残額については、将来における当社の成長に寄与する支出又は投資に充当する方針でありますが、当該内容等について具体化している事項はなく、具体的な資金需要が発生し、支払時期が決定するまでは、安全性の高い金融商品等で運用していく方針であります。

第2【売出要項】

1【売出株式(オーバーアロットメントによる売出し)】

|

種類 |

売出数(株) |

売出価額の総額 (円) |

売出しに係る株式の所有者の 住所及び氏名又は名称 |

|

|

- |

入札方式のうち入札による売出し |

- |

- |

- |

|

- |

入札方式のうち入札によらない売出し |

- |

- |

- |

|

普通株式 |

ブックビルディング方式 |

1,242,900 |

303,267,600 |

東京都千代田区丸の内三丁目3番1号 SMBC日興証券株式会社 |

|

計(総売出株式) |

- |

1,242,900 |

303,267,600 |

- |

(注)1.オーバーアロットメントによる売出しは、国内募集に伴い、その需要状況等を勘案して行われるSMBC日興証券株式会社による売出しであります。売出数は上限株式数を示したものであり、需要状況により減少し、又は全く行わない場合があります。

2.オーバーアロットメントによる売出しに関連して、当社は、2023年3月8日開催の取締役会において、本件第三者割当増資の決議を行っております。また、SMBC日興証券株式会社は、2023年4月12日から2023年5月2日までの期間(以下、「シンジケートカバー取引期間」という。)、オーバーアロットメントによる売出しに係る株式数を上限とし、貸株人から借り入れる株式の返却を目的として、当社普通株式の買付け(以下、「シンジケートカバー取引」という。)を行う場合があります。その内容については、後記「募集又は売出しに関する特別記載事項 3.本件第三者割当増資とシンジケートカバー取引について」をご参照ください。

3.上場前の売出しを行うに際しての手続き等は、取引所の定める「有価証券上場規程施行規則」により規定されております。

4.国内募集を中止した場合には、オーバーアロットメントによる売出し及び本件第三者割当増資も中止いたします。

5.売出価額の総額は、有価証券届出書提出時における想定売出価格(244円)で算出した見込額であります。

6.振替機関の名称及び住所は、前記「第1 募集要項 1 新規発行株式」の(注)2に記載した振替機関と同一であります。

2【売出しの条件(オーバーアロットメントによる売出し)】

(1)【入札方式】

①【入札による売出し】

該当事項はありません。

②【入札によらない売出し】

該当事項はありません。

(2)【ブックビルディング方式】

|

売出価格 (円) |

申込期間 |

申込株数単位 (株) |

申込証拠金 (円) |

申込受付場所 |

引受人の住所及び 氏名又は名称 |

元引受契 約の内容 |

|

未定 (注)1 |

自 2023年 4月4日(火) 至 2023年 4月7日(金) |

100 |

未定 (注)1 |

SMBC日興証券株式会社の本店及び全国各支店 |

- |

- |

(注)1.売出価格及び申込証拠金については、前記「第1 募集要項 3 募集の条件」において決定される発行価格及び申込証拠金とそれぞれ同一とし、発行価格等決定日(2023年4月3日)に決定される予定であります。ただし、申込証拠金には利息をつけません。

2.オーバーアロットメントによる売出しに必要な条件については、発行価格等決定日(2023年4月3日)において決定する予定であります。

3.株式受渡期日は、上場(売買開始)日の予定であります。オーバーアロットメントによる売出しに係る株式は、機構の「株式等の振替に関する業務規程」に従い、機構にて取扱いますので、上場(売買開始)日から売買を行うことができます。

4.申込みの方法は、申込期間内に上記申込受付場所へ申込証拠金を添えて申込みをするものといたします。

5.SMBC日興証券株式会社の販売方針は、前記「第1 募集要項 3 募集の条件 (2)ブックビルディング方式」の(注)7に記載した販売方針と同様であります。

【募集又は売出しに関する特別記載事項】

1.東京証券取引所グロース市場への上場について

当社は、前記「第1 募集要項」における新規発行株式及び前記「第2 売出要項」における売出株式を含む当社普通株式について、SMBC日興証券株式会社を主幹事会社として、2023年4月12日に東京証券取引所グロース市場への上場を予定しております。

2.海外募集について

国内募集及びオーバーアロットメントによる売出しと同時に、米国及び欧州を中心とする海外市場(ただし、米国においては1933年米国証券法に基づくルール144Aに従った適格機関投資家に対する販売のみとする。)における募集(海外募集)が、SMBC Nikko Capital Markets Limitedを主幹事会社兼ブックランナーとする海外引受会社の総額個別買取引受けにより行われる予定であります。

本件募集による新株式発行の募集株式総数は24,699,700株の予定であり、国内募集株式数19,935,200株及び海外募集株式数4,764,500株を目処に募集を行う予定ですが、その最終的な株式数の内訳は、需要状況等を勘案した上で発行価格等決定日に決定されます。

また、海外募集に際し、海外投資家向けに英文目論見書を発行しておりますが、その様式及び内容は、本書と同一ではありません。

3.本件第三者割当増資とシンジケートカバー取引について

オーバーアロットメントによる売出しの対象となる当社普通株式は、オーバーアロットメントによる売出しのために、SMBC日興証券株式会社が貸株人より借り入れる株式であります。これに関連して、当社は、2023年3月8日開催の取締役会において、SMBC日興証券株式会社を割当先とする本件第三者割当増資を行うことを決議しております。本件第三者割当増資の会社法上の募集事項については、以下のとおりであります。

|

(1) |

募集株式の種類及び数 |

当社普通株式 1,242,900株 |

|

(2) |

募集株式の払込金額 |

未定(注)1 |

|

(3) |

増加する資本金及び資本準備金に関する事項 |

会社法上の増加する資本金の額は、割当価格を基礎として、会社計算規則第14条第1項に基づき算出される資本金等増加限度額の2分の1の金額とし、計算の結果1円未満の端数が生じたときは、その端数を切り上げるものとします。また、会社法上の増加する資本準備金の額は、当該資本金等増加限度額から上記の増加する資本金の額を減じた額とします。(注)2 |

|

(4) |

払込期日 |

2023年5月10日(水) |

(注)1.募集株式の払込金額(会社法上の払込金額)は、1株につき、前記「第1 募集要項 3 募集の条件 (2)ブックビルディング方式」に記載の新規発行株式の払込金額(会社法上の払込金額)と同一とし、2023年3月27日開催予定の取締役会において決定します。

2.割当価格は、1株につき、前記「第1 募集要項 3 募集の条件 (2)ブックビルディング方式」に記載の新規発行株式の引受価額と同一とし、2023年4月3日(月)に決定します。

SMBC日興証券株式会社は、シンジケートカバー取引期間中、貸株人から借り入れる株式の返還を目的として、東京証券取引所において、オーバーアロットメントによる売出しに係る売出株式数を上限とするシンジケートカバー取引を行う場合があります。また、SMBC日興証券株式会社は、貸株人から借り入れた株式を、本件第三者割当増資による株式の割当て若しくは上記のシンジケートカバー取引又はその双方により取得する株式により返還する予定です。

なお、SMBC日興証券株式会社は、上記シンジケートカバー取引により取得した株式に対応する株式数について、割当てに応じない予定でありますので、その場合には本件第三者割当増資における割当株式数の全部又は一部につき申込みが行われず、その結果、失権により本件第三者割当増資における最終的な発行数が減少するか又は発行そのものが全く行われない場合があります。また、シンジケートカバー取引期間内においても、SMBC日興証券株式会社は、シンジケートカバー取引を全く行わないか又は上限株式数に至らない株式数でシンジケートカバー取引を終了させる場合があります。

4.ロックアップについて

グローバル・オファリングに関連して、貸株人である袴田武史並びに当社株主又は新株予約権者である株式会社INCJ、インキュベイトファンド3号投資事業有限責任組合、小沼美和、株式会社日本政策投資銀行、IF Growth Opportunity FundⅠ, L.P.、中村貴裕、株式会社TBSホールディングス、IF SPV 1号投資事業組合、株式会社SMBC信託銀行(特定運用金外信託口 宇宙フロンティア・ファンド)、吉田和哉、ICJ1号ファンド投資事業有限責任組合、株式会社日ノ樹、清水建設株式会社、株式会社電通グループ、コニカミノルタ株式会社、スズキ株式会社、スパークス・グループ株式会社、金田政太、清水敏郎、10K3D Limited、野﨑順平、高砂熱学工業株式会社、三井住友海上火災保険株式会社、SMBC日興証券株式会社、KDDI株式会社、日本航空株式会社、ispaceファンド投資事業有限責任組合、リアルテックファンド1号投資事業有限責任組合、大島智洋、石田真康、凸版印刷株式会社、THVP-1号投資事業有限責任組合、ブルー・マーリン・パートナーズ株式会社、株式会社三井住友銀行、リアルテックファンド2号投資事業有限責任組合、Julien-Alexandre Lamamy及び氏家亮については、元引受契約締結日から上場日(当日を含む。)後180日目(2023年10月8日)までの期間(以下、「ロックアップ期間」という。)、グローバル・コーディネーターの事前の書面による同意なしには、当社普通株式の売却等(ただし、オーバーアロットメントによる売出しのために当社普通株式を貸し渡すこと等を除く。)を行わない旨を約束する書面をグローバル・コーディネーターに対して差し入れる予定であります。

また、当社はグローバル・コーディネーターに対し、ロックアップ期間中はグローバル・コーディネーターの事前の書面による同意なしに、当社普通株式の発行、当社普通株式に転換若しくは交換され得る有価証券の発行又は当社普通株式を取得若しくは受領する権利を表章する有価証券の発行等(ただし、本件募集、本件第三者割当増資に係る新株式発行並びに株式分割及び株式無償割当て等を除く。)を行わない旨を約束する書面を差し入れる予定であります。

なお、上記のいずれの場合においても、グローバル・コーディネーターは各ロックアップ期間中であっても、その裁量で当該合意の内容を全部又は一部につき解除できる権限を有しております。

さらに、親引け先であるIFSPV2号投資事業組合、三井住友信託銀行株式会社、リアルテックグロースファンド1号投資事業有限責任組合及びCYG Fund投資事業有限責任組合並びに親引け先であるファンドの運用を行うアセットマネジメントOne株式会社は、元引受契約締結日から上場(売買開始)日(当日を含む。)後180日目の日(2023年10月8日)(当日を含む。)までの期間中、グローバル・コーディネーターの事前の書面による同意なしには、当該親引けにより取得した当社普通株式を含む当社普通株式の譲渡又は処分等を行わない旨を約束する書面をグローバル・コーディネーターに対して差し入れる予定であります。

上記のほか、当社は、取引所の定める「有価証券上場規程施行規則」の規定に基づき、上場前の第三者割当等による募集株式等の割当等に関し、割当を受けた者との間で継続所有等の確約を行っております。その内容については、後記「第四部 株式公開情報 第2 第三者割当等の概況」をご参照ください。

5.当社指定販売先への売付け(親引け)について

当社は、国内募集において、当社が指定する販売先(親引け先)への販売を引受人に要請する予定です。当社が指定する販売先(親引け先)・株式数・目的は下表に記載のとおりです。

なお、親引けは、日本証券業協会の定める「株券等の募集等の引受け等に係る顧客への配分に関する規則」に従い、発行者が指定する販売先への売付け(販売先を示唆する等実質的に類似する行為を含みます。)であります。

|

指定する販売先(親引け先) |

株式数 |

目的 |

|

IFSPV2号投資事業組合 |

「第1 募集要項」における募集株式のうち、取得金額2,506百万円に相当する株式数を上限 |

当社株主への参画によって、当社の企業価値向上に資することを目的とするため |

|

三井住友信託銀行株式会社 |

「第1 募集要項」における募集株式のうち、取得金額500百万円に相当する株式数を上限 |

当社株主への参画によって、当社の企業価値向上に資することを目的とするため |

|

アセットマネジメントOne株式会社が運用を行うファンド |

「第1 募集要項」における募集株式のうち、取得金額499百万円に相当する株式数を上限 |

当社株主への参画によって、当社の企業価値向上に資することを目的とするため |

|

リアルテックグロースファンド1号投資事業有限責任組合 |

「第1 募集要項」における募集株式のうち、取得金額300百万円に相当する株式数を上限 |

当社株主への参画によって、当社の企業価値向上に資することを目的とするため |

|

CYG Fund投資事業有限責任組合 |

「第1 募集要項」における募集株式のうち、取得金額200百万円に相当する株式数を上限 |

エンターテインメントと宇宙コンテンツの領域を中心とした中長期的な協業に取り組むため |

なお、日本証券業協会の定める「株券等の募集等の引受け等に係る顧客への配分に関する規則」第2条第2項に基づき、当社が指定する販売先への売付け(親引け)について、当社は親引け予定先の状況等につき公表し、グローバル・コーディネーターは売付ける株式数を対象として継続所有に関する確約を親引け予定先から書面により取り付けます。

6.目論見書の電子交付について

引受人は、本募集及びオーバーアロットメントによる売出しにおける目論見書の提供を、書面ではなく、すべて電子交付により行います。目論見書提供者は、目論見書被提供者から同意を得た上で、目論見書に記載された事項を電磁的方法により提供した場合、目論見書の交付をしたものとみなされます(金融商品取引法第27条の30の9第1項、企業内容等の開示に関する内閣府令第23条の2第1項)。したがって、当該同意が得られない場合、また、当該同意が撤回された場合(企業内容等の開示に関する内閣府令第23条の2第7項)は、目論見書の電子交付はできませんが、本募集及びオーバーアロットメントによる売出しにおいて、引受人及びSMBC日興証券株式会社は当該同意が得られ撤回されていない投資家に対してのみ当社普通株式を販売します。

当社は、コロナ禍におけるテレワークやWeb会議等の普及もありペーパーレス化が社会的に浸透しつつある中、環境への負荷の低減のため、目論見書の電子交付が時流に沿った取組みであると考えており、今回目論見書の完全電子化を実施いたします。

7.英文目論見書に記載の財務その他の情報について

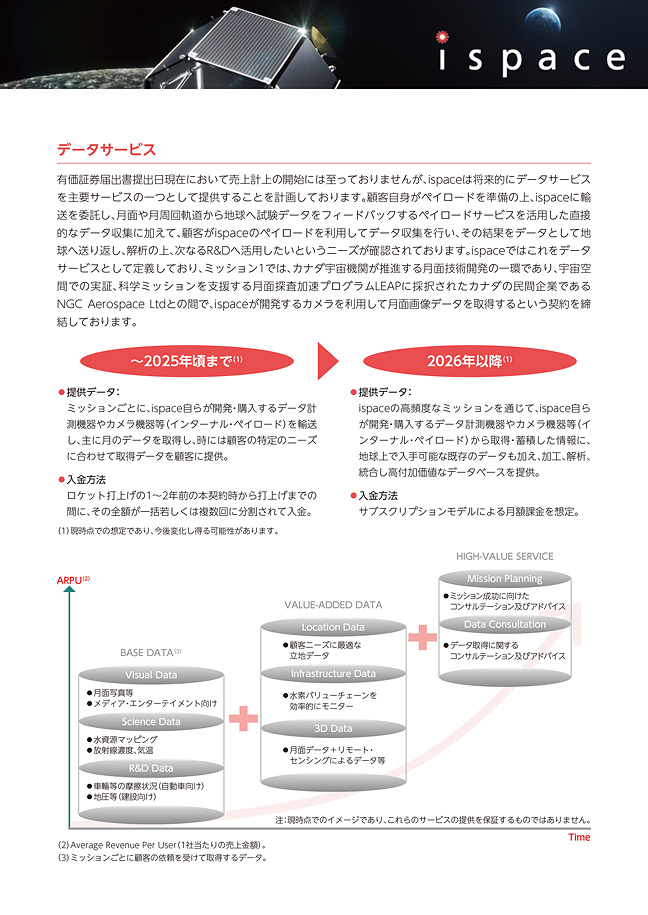

当社は、前記「2.海外募集について」に記載のとおり、海外投資家向けに英文目論見書を作成しております。当該英文目論見書の「ビジネスモデルの説明」において、当社のビジネスモデルについて、大要以下のような記載を行っております。

[ビジネスモデルの説明]

目的

当社のビジネスモデル及び宇宙産業は草創期にあるため、当社のビジネスモデルを評価することには困難が伴います。当社にとって初のミッションであるミッション1は2022年12月11日に打上げが行われ、現在進行中ですが、本英文目論見書の作成時点において、当社が月面着陸又は月周回軌道への顧客の荷物(以下、「ペイロード」という。)の輸送に成功した実績はなく、また、民間企業が月面着陸に成功した事例もありません。そこで、当社は、以下のとおり、当社が想定するビジネスへの理解を促進することを目的として、当社が将来的に提供することを予定しているサービスの内容及び当社ビジネスモデルに基づく当社の潜在的な売上高のシミュレーションを示すことによって、当社ビジネスモデルについて説明します。

本ビジネスモデルの説明は、当社の将来の業績の予想又は計画や成長性を示すためのものではないため、当社の将来の業績や成長可能性を示唆するものとして依拠すべきものではありません。本ビジネスモデルの説明は、後述する複数の仮定や前提に基づく当社の潜在的なビジネスモデルの説明のためだけに用いられるものです。当社ビジネスモデルについての仮定や前提は、市場として草創期にあること、産業として成長・進化し続けるという特性を持っていることや様々なリスクや不確実性を理由に、正確に予測することが不可能である当社のサービス及び業界についての不確実性を伴うものです。これらのリスク及び不確実性が存在する結果、当社事業及び市場の実際の成長並びに当社の業績は、以下で説明される本ビジネスモデルの説明とは大きく異なることがあります。本ビジネスモデルは、独立会計監査人による監査、レビューその他のプロセスの対象ではありません。当該リスクは、以下の項目を含みますが、これらに限られません。

・ 当社は、未だ月面着陸や、月面又は月周回軌道へのペイロードの輸送に成功しておらず、2022年12月11日に打ち上げられたミッション1や後続のミッションにおいて失敗した場合、当社の事業、財政状態及び業績に重大な悪影響を与え、当社の評価を低下させるおそれがあります。

・ 当社は、事業運営及び成長、並びに借入契約に基づく財務制限条項を遵守するために、近い将来、追加的な資本が必要となることを想定しています。

・ 当社の事業の成長は、当社のランダー、ローバー及び関連技術、特にシリーズⅡ及びシリーズⅢランダーの開発、製造、組立及び運用における成功にかかっています。

・ 当社のデータサービスの将来的な発展は、多くのリスクと不確実性に左右されます。

・ 月面輸送市場と月面データ市場は未だ確立されておらず、発展途上であるため、当社が期待する潜在的成長を達成できない、あるいは当社の期待よりも市場の成長が遅れるおそれがあります。

・ 当社は、顧客からの潜在的な需要を売上高に結び付けることができないおそれがあります。

・ 当社は、ランダーのデザイン上のペイロード重量のすべてを顧客に割り当てることができない可能性があり、また、すべてを割り当てられる見込みもありません。

・ 当社の事業運営の実績は限られているため、将来の見通しや当社が直面する可能性があるリスク及び課題を評価することには困難を伴います。

・ 当社は、近い将来、その売上高の重要な部分を政府プロジェクトに依存することになると予想しています。

・ 当社は、月面輸送サービス、データサービス又はその他のサービスにおいて、激しい競争に直面することが予想されます。

下記の本ビジネスモデルの説明は、モデルを当社のパフォーマンスに影響を与えるかもしれない要素の理解を促進するものの一つとして捉え、シミュレーションとしての財務的パフォーマンスモデルの有用性、限界、含意を評価し、理解することができる当社株式の潜在投資家に対してのみ示されるものです。

本ビジネスモデルの主要な前提条件

一般的な前提条件

本ビジネスモデルの説明においては、以下の一般的な前提条件を置いています。

・ 金融市場、インフレ率及び金利を含む世界経済並びに当社が取引を行う予定の他の主要通貨(米ドルやユーロ)に対する日本円の為替レートに重大な変動が生じないこと。

・ 当社がサービスを提供する能力又は民間企業が宇宙や月を商業化する能力に影響を及ぼすものを含め、一般的に適用される法律や規制に重大な変更が生じないこと。

・ 宇宙に関する民間のサービスに対する政府の姿勢に影響を及ぼすような全世界的な地政学上の状況に重大な変更がなく、政府の宇宙機関が民間の宇宙企業との取引を継続すること。

・ 今後、当社のミッションの実行能力に悪影響を及ぼす宇宙環境への重大な変化がないこと。

・ 当社が営業活動から十分なキャッシュ・フローを生み出さない場合に、当社の「Cislunar Digital Twin 2030構想」の実現に向けた投資のための資金調達も含めて、当社が許容可能な条件で株式発行又は借入による資金調達を継続的に行うことができること。特に、今回のグローバル・オファリング、将来の追加的なエクイティ又はデットによる資金調達及び将来の営業活動により得られる資金の組み合わせにより、当社の事業を継続するための十分な資金調達を行うことができること。

・ 下記の売上高シミュレーションモデルにおいて詳述される点以外に、将来において、当社の事業に対して適用される日本の会計基準や会計方針に重大な変更が生じる可能性がないこと。

想定される月面経済の発展

月面経済は、科学研究や観光等、様々な目的を果たすために発展していくと考えられますが、その発展は、月の資源、特に水の商業的利用に大きく依存すると考えています。したがって、月面経済の発展に関する本ビジネスモデルの説明には、以下のような前提条件を置いています。

・ 月の水の利用可能性

当社は月の水資源の可能性に関する既存の研究に従って、膨大な量の水が月に存在し、開発可能であると仮定しています。しかし、当社が想定しているよりも少ない量の水しか存在しない可能性や、当社が想定しているよりも商業的に利用しにくい場所に水が存在する可能性があります。

・ 宇宙活動に必要な水、水素、酸素の需要

水並びに水から電気分解できる水素及び酸素は、宇宙活動、特に人工衛星や他の宇宙船の推進燃料に使用される液体水素と液体酸素として利用され、高い需要があるものと想定しています。ただし、液体水素や液体酸素に頼らない推進システムが現在よりも一般的になり、月の水、水素及び酸素に対する需要が減少する可能性があります。又は、宇宙産業や深宇宙探査が当社の想定通り進展せず、当社の想定より月の水、水素及び酸素に対する需要が減少する可能性があります。

・ 月の水の開発コスト

月の水、水素及び酸素に対する需要が上記のとおり継続して存在することを前提として、月の水の採水並びに水、水素、酸素の月におけるサプライチェーンに係るコストは、地球上又は宇宙空間内の他の場所から水、水素、酸素を供給する場合と比較して、商業的に競争力のある価格設定が可能になると想定しています。しかしながら、地球上又は宇宙空間内の他の場所において水、水素、酸素を確保するためのコストが低くなった結果、月のサプライチェーンが商業的に競争力を失う可能性があります。

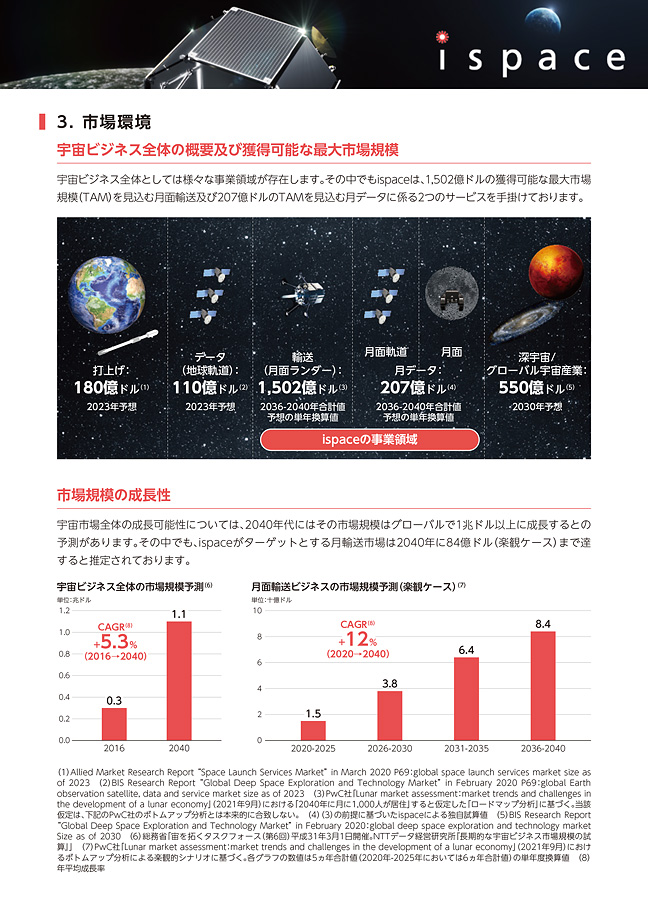

・ 月面輸送市場の成長

上記の前提条件が正しいと仮定した場合、月面輸送市場は、2021年9月にPricewaterhouseCoopers社(以下、「PwC社」という。)が公表した月面市場に関する分析(PricewaterhouseCoopers「Lunar market assessment:market trends and challenges in the development of a lunar economy」)に沿う形で成長すると仮定しています。具体的には、当社は当該分析のうち、当社の「Moon Valley 2040」の構想と同様に、2040年までに月面で1,000人が生活し働くという当初仮定に基づくトップダウン式の分析である「ロードマップ分析」に依拠しています。当該仮定は、下記のPwC社のボトムアップ分析とは本来的に合致しないものです。PwC社のロードマップ分析によれば、月面輸送市場は以下のように大きく成長すると推計しています。

|

|

期間中の合計支出額 |

期間中の平均年間支出額 |

期間までの月居住人数 |

|

|

(億米ドル) |

|

|

|

2020-2025 |

330 |

55 |

8 |

|

2026-2030 |

1,350 |

270 |

40 |

|

2031-2035 |

3,330 |

666 |

200 |

|

2036-2040 |

7,510 |

1,502 |

1,000 |

PwC社のロードマップ分析は、上記のうち500kg以下のペイロードサービスに関して、市場の規模が年間約80億米ドル(2020年から2030年までの期間平均)から、年間約370億米ドル(2031年から2040年までの期間平均)に成長すると試算しております。ただし、上記の月の資源に関する前提条件が正しかったとしても、月面輸送市場の成長が当社の想定よりも鈍化する可能性があります。例えば、当社が想定しているよりも少ない人数で月の資源をうまく利用できてしまうことで、住居や食料等に関する月面輸送の需要が減少する可能性があります。又は、月の居住者数が当社の想定通り増加した場合や、居住者数と月面輸送の需要が当社の想定通り増加した場合であっても、有人輸送機がペイロードを輸送することによって当社のランダーと競合することにより、当社の事業が上記の成長と同程度に成長しない可能性もあります。

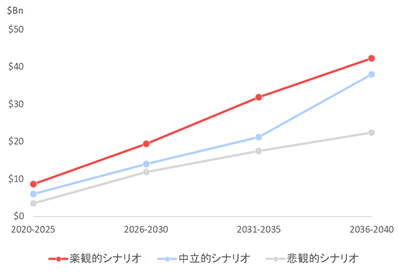

さらに、月面輸送市場の成長に関するボトムアップ分析による予測(将来の月居住人数を想定しない場合)においては、PwC社のレポートの公表時点で実際に公表されているミッションや市場動向のみに基づき実施されることが想定されるミッションに基づく分析が行われており、当該分析において、PwC社は上記成長より大幅に鈍化した成長を予測しています。具体的には、PwC社の「楽観的シナリオ」でも、2020年から2025年までの期間で年間約15億米ドル(同期間の累計額は約90億米ドル)である市場規模が、2036年から2040年までの期間で年間約84億米ドル(同期間の累計額は約420億米ドル)まで成長することを予測しています。

加えて、PwC社は、各期間における累計市場規模について、下表のとおり、悲観的及び中立的なシナリオに基づく予測も行っております。

PwC社 ボトムアップ分析による月面輸送市場規模の予測

(期間累計支出額)

(注)図のそれぞれのシナリオにおける当初(2020年-2025年)の数値は6年間の合計値であるのに対して、将来予測値は5年間の合計値です。

・ 月面データ市場の成長

上記のロードマップ分析についての前提条件が正しいと仮定した場合、「Moon Valley 2040」の想定では、月面データ市場は月面輸送市場と同様の成長を遂げると想定しています。具体的には、PwC社の「ロードマップ分析」には月面データ市場の分析が含まれていないため、PwC社の「楽観的」シナリオに、PwC社の月面物資輸送市場に関するロードマップ分析をPwC社「楽観的」シナリオで控除して算出した倍数を乗じたものを、ロードマップ分析による月面データ市場規模として試算しています。当社は、このPwC社の月面輸送市場に関する推定値を元に、月面データ市場は、年間平均約2億米ドル(2020年から2025年までの期間平均)から、年間平均約207億米ドル(2036年から2040年までの期間平均)に成長すると試算しています。

ただし、月面データ市場の成長は当社の想定よりも緩やかなものになる可能性があります。例えば、月面の大規模な開発により、月面データが比較的広く利用されるようになり、価格が下がる可能性があります。

さらに、主要領域ごとの机上調査と市場動向分析を用いた月面データ市場の成長に関するボトムアップ分析による予測(将来の月居住人数を想定しない場合)においては、PwC社は上記成長より大幅に鈍化した成長を予測しています。具体的には、PwC社の「楽観的」シナリオでは、2020年から2025年までの期間の年平均市場規模が、月面環境データに関する市場だけでも、約0.5億米ドル(同期間の累計額は約3億米ドル)であった累積市場規模が、2036年から2040年までの期間で約12億米ドル(同期間の累計額は約58億米ドル)まで成長すると予測されています。

想定されるミッションの打上げスケジュール

当社のミッションの打上げに関する前提条件は以下のとおりです。

・ ランダーの開発

以下の表のとおりの各ミッションの打上げを行うために、当社は各ミッションのランダーの開発を予定通り完了することを想定しています。ただし、当社のランダー開発は、第三者の部品、ソフトウェア、組立への依存等、当社がコントロールできない要因により、当社の想定と異なる可能性があります。

・ 顧客の需要

後記「ペイロードサービスの売上高シミュレーションモデル 顧客に対するペイロード想定販売可能重量」に記載のとおり、当社は各ミッションについて一定の顧客需要を想定しており、いずれの場合も、当社が予定通りミッションを進めるために十分な需要があると判断しております。ただし、実際の需要は、競合との競争や政府機関によるプログラムに当社が選定されない場合の影響などにより、当社の想定とは異なる場合があります。

・ ロケットの利用可能性

当社は、各ミッションのために十分なスペースのロケットを予定通り、かつ、当社が許容できると考える価格で確保できることを前提としています。ただし、ロケットの実際の利用可能性及び打上げの時期は、需要過多等の理由により、当社の想定と異なる可能性があります。

・ ミッションの打上げスケジュール

上記の前提条件が正しいと仮定した場合、当社の打上げスケジュールは、ミッション10まで以下のとおりとなることを想定しています。

|

|

2022年 |

2023年 |

2024年 |

2025年 |

2026年 |

2027年 |

2028年 |

|

ミッションの 打上げ (予定) |

ミッション1 |

— |

ミッション2 |

ミッション3 |

ミッション4 ミッション5 |

ミッション6 ミッション7 |

ミッション8 ミッション9 ミッション10 |

|

ミッションの 打上げ (予定)総数 |

1 |

— |

1 |

1 |

2 |

2 |

3 |

ペイロードサービスの売上高シミュレーションモデル

当社のビジネスモデルのうち、ペイロードサービスのシミュレーション上の売上高は、以下に記載しております(i)顧客に対するペイロード想定販売可能重量、(ii)ペイロード想定単価、及び(iii)適用される会計処理基準により左右されます。

顧客に対するペイロード想定販売可能重量

顧客に対するペイロード想定販売可能重量とは、当社が計画したミッションで月面に届ける顧客のペイロードの想定販売重量です。当社のペイロード想定単価はペイロード重量に基づいているため、ペイロード重量が増加するにつれて、ペイロードサービスにおける売上高も増加すると考えています。当社の顧客に対するペイロード想定販売可能重量は、当社のペイロード想定販売可能重量から、インターナル・ペイロード(当社が使用する当社ペイロード)の想定重量を差し引いたものとなり、各要素の前提条件は以下のとおりです。

・ 当社のペイロード想定販売可能重量

当社のペイロード想定販売可能重量は、デザイン上の想定ペイロード重量と、各ミッションにおける実際の顧客へのペイロード想定販売可能重量がデザイン上の想定ペイロード重量に占める割合(これを当社では「歩留まり率」と呼んでいます。)を掛け合わせて算出されます。

・ 設計上の想定ペイロード重量

設計上の想定ペイロード重量とは、ランダーに搭載することのできる最大のペイロード重量のことです。本ビジネスモデル上、当社は、ミッション2では最大30kgのペイロードを運搬することが可能であるシリーズIランダーを、ミッション3から10では最大500kgのペイロードを運搬することが可能となることが想定されているシリーズⅡランダー又はシリーズⅢランダーを使用することを前提としております。しかしながら、特にシリーズⅢランダーはまだ構想段階であるため、実際に設計されるペイロード重量はこれらの想定と異なる可能性があります。

・ 想定歩留まり率

当社は、顧客のペイロードを月面に輸送するために、追加の装置や機器を搭載する必要がある場合等において、顧客に提供するペイロード重量を減らすことを選択するか、又は減らさなければならない可能性があります。当社のシミュレーションモデルでは、各ミッションにおけるデザイン上の想定ペイロード重量に対して、このような不確実性に加え、顧客の需要や当社の販売能力に関する不確実性を考慮した想定歩留まり率を用いております。

長期的には、研究開発やミッション経験の蓄積による技術・ノウハウの向上や、営業力・営業ノウハウの向上により、徐々に歩留まり率を向上させ、顧客に対して販売可能なペイロード重量を拡大していくことを想定しております。

・ インターナル・ペイロード重量

当社が現在想定しているミッションのほとんどにおいて、ランダーのペイロード想定販売可能重量の一部を利用して、顧客のために収集することを合意し、かつ、当社のデータビジネスに利用する予定の独自データを収集するための当社のセンサーやその他の機器など、直接課金できないペイロードを搭載することを想定しております。

以下の表は、最初の10ミッションにおける顧客のペイロード重量の想定をまとめたものであり、参考にミッション1の実際の数値も記載しています。

|

|

(想定)打上げスケジュール |

デザイン上の(想定)ペイロード重量 |

(想定)歩留まり率 |

ペイロード(想定)販売可能重量 |

(想定)インターナル・ペイロード重量 |

顧客の(想定)ペイロード重量 |

|

ミッション1 |

2022 |

30 kg |

n.a.(1) |

約12 kg(2) |

n.a.(2) |

12 kg |

|

ミッション2 |

2024 |

30 kg |

n.a.(1) |

約11 kg(2) |

n.a.(2) |

約11 kg |

|

ミッション3 |

2025 |

500 kg |

n.a.(1) |

約145 kg(2) |

n.a.(2) |

約145 kg |

|

ミッション4 |

2026 |

500 kg |

約33% |

約167 kg |

約30 kg |

約137 kg |

|

ミッション5 |

2026 |

500 kg |

約33% |

約167 kg |

約30 kg |

約137 kg |

|

ミッション6 |

2027 |

500 kg |

約39% |

約196 kg |

約45 kg |

約151 kg |

|

ミッション7 |

2027 |

500 kg |

約39% |

約196 kg |

約45 kg |

約151 kg |

|

ミッション8 |

2028 |

500 kg |

約42% |

約211 kg |

約50 kg |

約160 kg |

|

ミッション9 |

2028 |

500 kg |

約42% |

約211 kg |

約50 kg |

約160 kg |

|

ミッション10 |

2028 |

500 kg |

約44% |

約219 kg |

約50 kg |

約168 kg |

(注1)ミッション1から3については、下記のとおり本ビジネスモデルではインターナル・ペイロード重量を明示していないことから、(想定)歩留まり率を示しておりません。

(注2)ミッション1から3でもインターナル・ペイロード(ミッション2のローバーを含みます。)を輸送する想定ですが、本ビジネスモデルではこれらのペイロード重量を明示しておらず、これらのミッションではペイロード(想定)販売可能重量が顧客の(想定)ペイロード重量として記載されています。

・ 想定単価

ペイロードサービスにおいて顧客に請求する料金は、月面に輸送する顧客ペイロードの1kgあたりの単価に基づいております。締結済の最終契約及び潜在的な顧客との協議に基づき、当社は平均単価を顧客のペイロード1kgあたり約150万米ドルと想定しております。ただし、実際の価格設定は、顧客、ミッション、ペイロードの種類によって異なることが予想されます。例えば、個別の民間企業よりも大型のペイロードを輸送する契約を締結する傾向があると考えられる政府機関など、大型のペイロードの輸送を希望する顧客には、当社の想定単価から一定程度の割引を行う可能性があります。さらに、月周回軌道に輸送されるペイロードの単価は、月面に輸送するペイロードの単価より低い単価が適用されますが、ランダーは月面に輸送するペイロードよりも重量の大きなペイロードを搭載することが可能となります。この単価は、長期的には、競争の激化により平均として約100万米ドル/kgに低下すると想定しております。ただし、このような価格低下に対する圧力は、例えば月での夜に耐えられる機能を当社のランダーに搭載することにより月面でより長い期間ミッションを運用できるようにすることや、提供データを増量することや、ペイロード顧客に対してよりユニークで価値があるコンサルテーションサービスを提供すること等を含め、期間をかけてランダーの能力を向上させることや、ミッションの経験を蓄積することに伴うミッションの質の向上によって、一定程度軽減されると予想しています。

・ 収益認識に係る会計処理について

本ビジネスモデルにおいては、ペイロードサービスの料金は、打上げの24ヵ月前から原則として打上げまでの間に、その全額が一括若しくは複数回に分割されて入金されることを想定しておりますが、実際の売上高の認識は、適用する会計基準によって異なります。

現在当社は、ミッション1及び2に関連する売上高を原価回収基準により認識しており、ミッション3においても、原価回収基準を適用することを想定しております。原価回収基準では、顧客との契約締結時からミッションの完了までの期間において、月々発生する原価と同額を売上高として均等に認識します。ミッション3については、収益認識の開始時点を24ヵ月前と想定しております。契約料金総額と、当該期間の間に認識した売上高との差額につきましては、ミッションの完了時に認識します。

ミッション4以降は、工事進行基準を適用することを検討しております。工事進行基準では、ミッションに係る総原価(打上げにより発生する売上及び打上コストを除きます。)に対する発生原価の割合に応じて、月次で売上を認識します。その結果、ミッション4以降では、ミッション3までと比較して、打上げ前に売上高を認識する割合が高くなると想定しております。ミッション1から3までと同様に、各々の収益の認識開始時点を打上げ24ヵ月前と想定しております。もっとも、当社が想定しているミッションにおいては、工事進行基準を適用できない可能性があります。

シリーズⅡランダー及びシリーズⅢランダー導入後のコスト構造の説明

人件費並びにランダー及びローバーの開発費用を主な原因として、当社はこれまで、多額の純損失を計上しており、今後も、ミッションの頻度とペイロード重量の増加に伴い、少なくとも中期的には多額の純損失を計上することが予想されます。下記はシリーズⅡランダーとシリーズⅢランダーが実用化され、当社のビジネスモデルが長期的に成熟した場合における当社コストの前提について説明するものです。

・ 製造原価

・ 打上費用:当社の打上費用は、長期的には製造原価の約60%を占めると仮定しています。将来的な打上費用は、民間打上業界の拡大に伴い軽減する可能性もある一方で、打上げに対する今後の需要の伸びが供給の伸びを上回った場合には、低減しないか、又は増加する可能性もあります。

・ その他の費用:当社のビジネスモデル上は、ミッション3及びミッション3以降はシリーズⅡランダーを使用する予定であり、また、ミッション6以降、シリーズⅡランダーと類似の設計となると想定しているシリーズⅢランダーを使用する予定ですが、多少の変更はあり得るもののシリーズⅡランダーの開発・製造工程は既に設計が完了していることから、長期的に、ランダーの開発及び製造過程において効率化を見込んでおり、これにより費用の低減が予想されます。したがって、長期的には、その他の費用は製造原価の約40%を占めると仮定しています。

・ 販売費及び一般管理費

・ ペイロードサービス:ペイロードサービスの研究開発費は、開発費用の軽減のための投資、ITやサーフェイスステーションに関する投資、ランダーのパフォーマンス向上(極寒地対応、コミュニケーション/電力の強化及び自動化に関するものを含む。)のための投資を含みます。また、当社のペイロードサービスに関する人件費及びその他の販売費並びに一般管理費は、長期的には売上高対比では減少すると考えています。

・ データサービス:データビジネスに関する研究開発費は、データサーバーへの投資、水探査並びにデータの解析、加工及び販売についての投資費用を含みます。また、当社のペイロードサービスに関する人件費及びその他の販売費並びに一般管理費は、ペイロードサービス同様に、長期的には売上高対比では減少すると考えています。

上記のコスト構造に基づき、当社は、一定期間をかけて全体的な収益性を改善することができると考えております。特に、当社のデータ事業については、データベースの利用サービスの原価が比較的抑えられる等、ペイロード事業に対して比較的高い売上総利益率が予想されることから、当社は、長期的には、データ事業が売上高全体に占める割合が高まり、収益性の改善に貢献するものと考えております。

第3【その他の記載事項】

新株式発行並びに株式売出届出目論見書に記載しようとする事項

|

(1)表紙に当社の社章 |

|

を記載いたします。 |

(2)表紙の次に「Our Vision」~「5.主要な経営指標等の推移」をカラー印刷したものを記載いたします。