2【投資方針】

(1)【投資方針】

① 本投資法人の基本理念

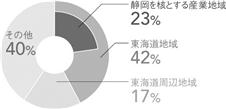

本投資法人は、世界第3位の日本のGDPのうち60%以上(2017年現在)を生み出す、日本の東西の中心地をつなぐ大動脈である東海道近辺の東海道地域等(東海道地域(注1)及び東海道周辺地域(注2)をいいます。以下同じです。)に着目し、その強い経済を背景とした当該地域の不動産資産に投資する不動産投資法人(以下、上場不動産投資法人を「J-REIT」といいます。)です。

本投資法人は、日本を代表する産業集積が県を跨いで拡がる地域、すなわち静岡を核とする産業地域(静岡県、愛知県及び三重県をいいます。以下同じです。)(注3)への重点投資を基軸としながら、世界第3位の経済規模(GDP)を誇る日本の東西中心地をつなぐ東海道地域への投資を中心に、東海道周辺地域にも投資をしていくことで、更なる地域経済の活性化や産業の発展に貢献しつつ、投資主価値の向上を図ります。

東海道は、古来より日本の経済の中心であった大阪・京都と、江戸時代以降日本の経済のもう一つの中心となった東京(江戸)をつなぐ役割を果たしてきました。東海道の周辺に位置する東海道地域は、その位置付けから人々の生活を担う生産、商品を運ぶ物流、人を運ぶ旅客・観光が歴史的に積み重ねられ、地域の経済は成長を続けてきました。明治以降の近代化を経て、日本はものづくり文化を活かした加工貿易で経済を支えてきました。その経済を支えてきた数多くの企業が日本の東西の中心地へのアクセスの良い東海道地域にその拠点を設けており、東海道地域は産業が盛んな地域として発展してきました。

本投資法人は、このように歴史的に産業が集積し、持続的に経済が発展する基盤がある地域に所在する不動産は、今後も中長期的に安定した稼働が見込めると考えており、投資対象として着目しています。

特に、本投資法人は、スポンサーの事業基盤が構築されている静岡を核とする産業地域を重点投資地域としています。この地域のアセットには下記の魅力があります。

① 産業地域の持続的な強い経済を背景としたアセット

静岡を核とする産業地域には日本を代表する産業集積が拡がり、その産業集積は持続的な強い経済の背景となっています。

② 強い経済に裏付けられた優良なテナント

本投資法人は、静岡を核とする産業地域に所在する不動産資産への投資は、当該地域の強い経済やそれを支えてきた企業や関係する人がテナントとなることにより、中長期にわたる安定的な収益に結びつくものと考えています。

③ 不動産価格変動リスクが相対的に低い投資エリア

本投資法人は、静岡を核とする産業地域に所在する不動産資産は、東京、大阪の都心部に所在する不動産資産に比べ相対的に取得競合者が限定的となるため、比較的収益性が高い物件の取得が可能であると考えています。

さらに、静岡を核とする産業地域の豊富な知見を有する企業から構成されたスポンサーネットワークの活用も相対的に容易であり、この地域に所在する不動産資産に重点的に投資することで投資主価値を向上していくことができると本投資法人は考えています。

なお、本投資法人は、東海道地域等に加え、当該地域と航空貨物を含めた定期航空路で経済的に連結され(2021年2月28日現在)、当該地域の強い経済を間接的に享受することができると考えられる産業地域関連圏(注4)に所在する不動産にも投資を行う方針です。

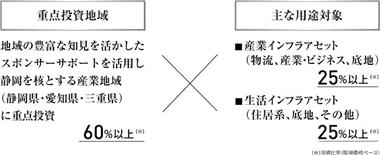

次に、投資対象とする物件の主な用途としては、東海道地域等の立地を活かした産業インフラアセット(物流施設及び産業・ビジネスの基盤として企業が活用する施設並びにこれらを使途とする底地をいいます。以下同じです。)や、東海道地域等に基盤を置く企業や人々の生活を支える生活インフラアセット(住居及びその底地並びに生活圏配送・販売を使途とする底地及びその他のアセットをいいます。以下同じです。)に着目しています(注5)。

本投資法人は、これらの用途の不動産は東海道地域等の強い経済を背景に安定的なキャッシュフローを生み出すものと考えており、これらを中心に厳選投資していくことで資産規模を拡大していく予定です。

また、上記のとおり、本投資法人では、東海道地域等における立地の良さを最大限に活かす投資形態として、土地建物に対する投資に加え、底地への投資も重視しています。底地は、建物への投資をテナント(借地権者)が行うため、建物の経年劣化、滅失等のリスクが限定的であり、また、テナントの固着性が相対的に高いことが多く、更に、中長期的には立地の良さをより活かすことができるテナントへの変更等も期待できることから、有力な投資形態であるものと考えています。

<本投資法人が対象とする重点投資地域と主な用途対象(注6)>

また、本投資法人のスポンサーは、特に東海道地域のうち静岡を核とする産業地域を支えてきた産業系、物流系、インフラ系、金融・不動産系の各社から構成されており、本投資法人は、東海道地域等に関する、スポンサー各社の不動産その他の得意分野における知見・ノウハウを活用していくことで、投資主価値の最大化を図ります。

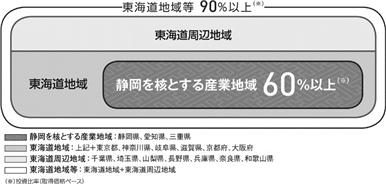

(注1) 東海道地域とは、静岡県、愛知県、三重県、東京都、神奈川県、岐阜県、滋賀県、京都府及び大阪府をいいます。

(注2) 東海道周辺地域とは、東海道地域に隣接する千葉県、埼玉県、山梨県、長野県、兵庫県、奈良県及び和歌山県をいいます。

(注3) 本投資法人のメインスポンサーであるヨシコン株式会社が静岡県を拠点としており、本投資法人としては投資に際しても特に静岡県に重点を置いていることから、静岡県、愛知県及び三重県の総称として「静岡を核とする産業地域」という名称を使用しています。

(注4) 産業地域関連圏とは、北海道、福岡県、鹿児島県及び沖縄県をいいます。

(注5) 「産業インフラアセット」及び「生活インフラアセット」の内容については、後記「④ 産業集積と人口集積に支えられた安定的なポートフォリオによる成長」もご参照ください。

(注6) 上記比率はあくまでも目安であって、本投資法人のポートフォリオが上記比率のとおりに構築されることを保証するものではありません。また、ポートフォリオ構築期間中等の事情により、一時的に上記比率のとおりとならないことがあります。

② インベストメント・ハイライト~日本の東西中心地をつなぐ東海道地域の安定資産に投資するJ-REIT~

本投資法人は、はじめての公募増資となる本募集(以下、本募集を「本IPO」ということがあります。)に係るインベストメント・ハイライトを以下の5つの要素から構成しました。このような本投資法人の特徴は、中長期的な投資主価値の向上に資すると本投資法人は考えています。

<インベストメント・ハイライト>

(イ) 持続可能な経済基盤を有する「産業地域」への重点投資

(ロ) 産業集積と人口集積に支えられた安定的なポートフォリオによる成長

(ハ) 「産業地域」に根差したスポンサーの豊富な知見を活かしたサポート

(ニ) CREニーズを捉えたパイプラインの深化

(ホ) 強固なレンダーフォーメーションに支えられた安定的な財務基盤

<IPOポートフォリオ(注1)について>

|

|

|

(注1) 「IPOポートフォリオ」とは、取得予定資産取得後の時点における本投資法人の保有資産を総称していいます。以下同じです。

(注2) 「資産規模」とは、取得(予定)価格の合計をいい、「取得(予定)価格」とは、本件売買契約(後記「(2) 投資対象 ③ 取得済資産及び取得予定資産の概要」で定義します。)に記載された売買代金(消費税及び地方消費税並びに売買手数料等の諸費用を含みません。)をいいます。

(注3) 「鑑定評価額」とは、各取得済資産又は取得予定資産に係る不動産鑑定評価書に記載の鑑定評価額をいいます。

(注4) 「鑑定NOI利回り」とは、各取得済資産又は取得予定資産に係る不動産鑑定評価書に記載された直接還元法における運営純収益(鑑定NOI)の合計の、取得(予定)価格の合計に対する比率をいいます。

(注5) 「償却後NOI利回り」とは、各取得済資産又は取得予定資産に係る鑑定NOIから減価償却額の見込み額を差し引いた償却後NOIの合計の、取得(予定)価格の合計に対する比率をいいます。

(注6) 「含み益」とは、鑑定評価額の合計と取得(予定)価格の合計の差額をいい、「含み益率」とは、含み益を取得(予定)価格の合計で除して得られる割合をいいます。かかる割合による利益が実現することを保証するものではありません。

③ 持続可能な経済基盤を有する「産業地域」への重点投資

(イ) 東海道地域等の製造品出荷額等は高水準

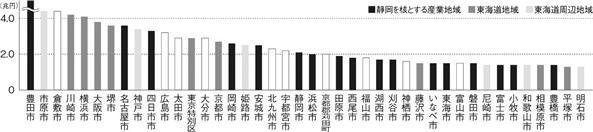

本投資法人は、日本の東西中心地をつなぐ大動脈である東海道地域等に着目しています。下記のマップに記載のとおり、東海道地域等に含まれる都道府県は、製造品出荷額等が高い都道府県の大部分を占めています。製造品出荷額等が11兆円以上の都道府県は9府県ありますが、東海道地域等にはそのうち8府県が含まれています。また、製造品出荷額等が5.5兆円以上の都道府県は19府県ありますが、東海道地域等にはそのうち12府県が含まれています。

このように、東海道地域等は日本の産業地域の主要な地域を占めており、このような経済の裏付けが認められることが、東海道地域等の特徴の一つであるものと本投資法人は考えています。

<都道府県別製造品出荷額等>

(出所) 経済産業省「製造品出荷額等(2018年)」より本資産運用会社が作成

(ロ) 静岡を核とする産業地域への重点投資

本投資法人は、東海道地域等の中でも日本を代表する産業集積を誇る静岡を核とする産業地域(静岡県、愛知県及び三重県)への重点投資を行います。

静岡を核とする産業地域には、製造業を中心とする企業の拠点が集積しており、製造品出荷額は3県で全国の23%(2018年現在)を占め、日本を代表する産業集積が認められると本投資法人は考えています。

具体的には、静岡を核とする産業地域に取得価格ベースの投資比率で、60%以上の比率を目途に厳選投資を行っていく予定です。また、東海道地域等には90%以上の比率を目途に厳選投資を行い(注)、投資機会の最大化を図っていく予定です。

<東海道地域等と静岡を核とする産業地域の位置付け>

(注) 上記比率はあくまでも目安であって、本投資法人のポートフォリオが上記比率のとおりに構築されることを保証するものではありません。また、ポートフォリオ構築期間中等の事情により、一時的に上記比率のとおりとならないことがあります。

(ハ) 静岡を核とする産業地域の持続的な強い経済

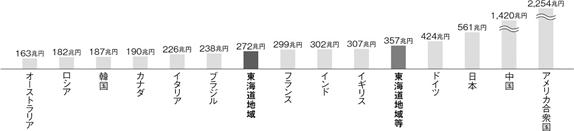

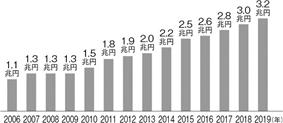

a. 諸外国に比肩する東海道地域等の経済規模(GDPベース)

本投資法人の主要な投資地域である東海道地域とその隣接地域である東海道周辺地域の2つを合わせた地域(東海道地域等)は、日本のGDPの60%以上(2017年現在)を生み出しており、日本の東西の中心地を繋ぐ地域として日本経済の中で非常に重要な位置付けにあるだけでなく、諸外国と比肩する経済規模(GDPベース)を誇ります。

<日本の東西の中心地をつなぐ東海道地域等の経済規模>

(出所) 内閣府「県民経済計算(2017年)」及びUN, National Accounts Main Aggregates Database(2017年)より本資産運用会社が作成

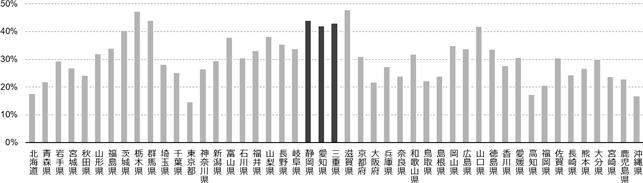

b. 静岡を核とする産業地域は第二次産業のGDP割合が大きい日本有数の地域であり、東京圏及び大阪圏と異なる安定した経済構造を具備

本投資法人が重点投資地域として位置付けている静岡を核とする産業地域は、産業分類の観点からは、第二次産業(製造業、建設業、電気・ガス業)の県内GDPに占める割合が高い地域であり、いずれも40%近辺と全国的にも高い水準となっています。静岡を核とする産業地域は、製造品等を生産する産業活動の色が濃い地域であり、「東海道」と呼ばれていた街道沿いのエリアに発達した交通インフラを通じて製造品等を大都市圏や海外に配送していく拠点としての地域特性を持っているものと考えています。

<静岡を核とする産業地域における第二次産業の県内GDPに占める高い割合(注)>

(出所) 内閣府「県民経済計算(2017年)」より本資産運用会社が作成

(注) 各県のGDPに占める第二次産業GDPの占める割合を示しています。

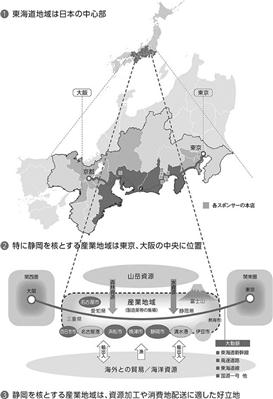

c. 静岡を核とする産業地域の産業集積を背景にした継続的な強い経済

本投資法人が重点投資地域としている静岡を核とする産業地域は、北の山岳資源や南の海洋資源を幅広く利用することができ、また、東京圏及び大阪圏という日本を代表する二つの経済圏へのアクセスを「東海道」と呼ばれていた街道沿いのエリアに発達した交通インフラを通じて捉えられる立地にあります。静岡を核とする産業地域における産業は、その優れた立地を背景に発展してきました。

この立地や歴史から生じた日本を代表する産業集積を背景に、静岡を核とする産業地域では、今後も相対的に強い経済が継続して見込めるものと本投資法人は考えています。

<静岡を核とする産業地域におけるGDPの推移>

(出所) 内閣府「県民経済計算(2017年)」より本資産運用会社が作成

d. 静岡を核とする産業地域の成り立ちと持続可能性

静岡を核とする産業地域における日本を代表する産業集積は、その優れた立地を背景に形成、発展してきたと本投資法人は考えています。

すなわち、静岡を核とする産業地域は、(i)北の山岳資源(木材等)や南の海洋資源(水産等)を幅広く利用できる立地にあること、(ii)東京、大阪の二つの日本を代表する経済圏へのアクセスを東海道を起源として発達した交通インフラを通じて捉えられる立地にあること、(iii)産業の発展に適した恵まれた気候条件等、そして(iv)これらを背景に多くの人々が定住したことが特徴として挙げられると考えており、これらがこの地域の産業を支えてきたと考えています。

また、そのものづくりの文化や材料及び加工技術の集積がやがて、広く面した海を通じて海外からも原材料を仕入れ、加工して輸出する加工貿易の拠点としての発展につながり、裾野が広い製造業が発展し、世界有数のものづくりにおける産業のメッカになっています。

例えば、静岡県静岡市から愛知県名古屋市に至る地域は、複数の世界的に著名な自動車メーカーや二輪車メーカーの創業地や本社が立地していることをはじめ、日本有数の産業クラスターであり、グローバルにも存在感のある製造業の集積地です。東京及び大阪という日本の東西拠点と東海道を起源として発達した交通インフラでつながる好アクセス環境も奏功し、裾野の関連産業が幅広い自動車産業の発展につながったとも言われています。このような技術、人、原材料の集積が、静岡を核とする産業地域に歴史的にあり、多様な製造業の発展は、この地域の経済的な強さの歴史的な証左であると本投資法人は考えています。

<東海道地域等及び「産業地域」の位置付け>

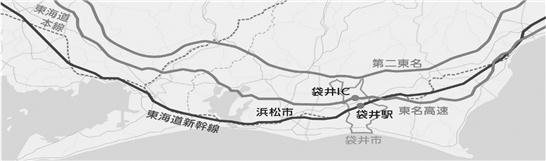

e. 静岡を核とする産業地域の発達した交通インフラが持続的な産業集積及び人口集積を形成

静岡を核とする産業地域は、歴史的に積み重ねられた産業集積を背景に、交通インフラが発達しています。また、その交通インフラにより産業集積は維持・更新され、産業集積による経済を支える人口が継続的に集積する基盤となっています。

<東海道地域における発達した交通インフラ>

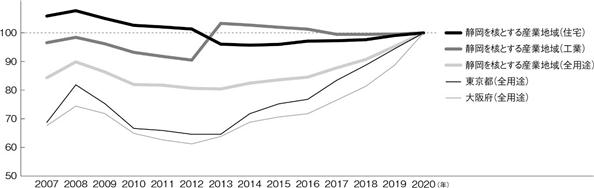

f. 産業集積や人口集積を背景とした不動産価格の高い安定性

静岡を核とする産業地域における地価公示は、東京都や大阪府のような都市圏と比較するとより安定的であることが分かります。静岡を核とする産業地域、東京都及び大阪府における2007年から2019年までの地価公示の推移を比較すると、東京都、大阪府の地価公示が継続的に上昇して高値圏となっているのに比べ、静岡を核とする産業地域における地価公示はほぼ横ばいとなっており、価格の安定性が高いことが見て取れます。

<地価公示の指数比較(2020年を100に設定)(注)>

(出所) 国土交通省「地価公示(2020年)」より本資産運用会社が作成

(注) 指数化に用いる地価については、国土交通省「地価公示(2020年)」に示される各地域における用途別の平均価格(地点ごとの1平方メートル当たりの価格の合計を総地点数で除して求めたもの。)を用いており、静岡を核とする産業地域については、静岡県、愛知県及び三重県における用途別の平均価格を単純平均して算出した数値を用いています。

g. 静岡を核とする産業地域における産業集積について

(i) 日本の産業を担う重要地域

静岡を核とする産業地域には製造業が集積しており、製造品出荷額は日本全体の23%と約1/4を占めています(2018年現在)。また、静岡を核とする産業地域の市町村は、市町村別製造品出荷額上位40市町村のうち17を占めています。

<都道府県別製造品出荷額>

(出所) 経済産業省「製造品出荷額(2018年)」より本資産運用会社が作成

<市町村別製造品出荷額>

(出所) 経済産業省「工業統計調査(2018年)」より本資産運用会社が作成

(ii) 静岡を核とする産業地域における産業集積の位置付け

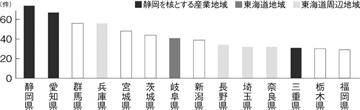

静岡を核とする産業地域における新規の工場立地件数は日本有数の規模となっています(2016年現在)。

<新規工場立地件数>

(出所) 経済産業省「工場立地動向調査(2016年)」より本資産運用会社が作成

h. 静岡を核とする産業地域における人口集積について

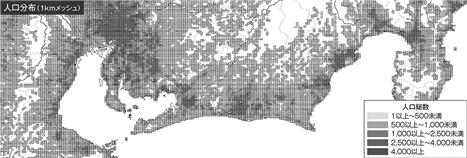

(i) 「産業地域」に根付いた人口集積

東海道に沿った一連の地域には、第二次産業の集積を背景に人口が集積しており、地域の生活を支える生活基盤が必要とされています。

<静岡を核とする産業地域を中心とした人口集積(1kmメッシュ)>

(出所) 2015年国勢調査より本資産運用会社が作成

(ii) 「産業地域」の特徴的な人口構成

静岡を核とする産業地域は、第二次産業就業者の割合が全国でも多い地域であり、持続的な地域経済を支えてきました。

<静岡を核とする産業地域の高い第二次産業就業者の割合>

(出所) 2015年国勢調査より本資産運用会社が作成

④ 産業集積と人口集積に支えられた安定的なポートフォリオによる成長

本投資法人は、東海道地域等の中でも、特に静岡を核とする産業地域に存する物流施設や、企業がその活動基盤としテナントとなって活用する産業系施設、産業・物流適地の底地を含めた産業インフラアセットや、東海道地域等に基盤を置く企業や人々の生活を支える住居及び生活必需品を扱う配送・販売に適した立地にある底地等の生活インフラアセットに投資することで、安定的なポートフォリオ構築と成長を図ります。

2020年2月頃から世界的に拡大している新型コロナウイルス感染症(COVID-19)の影響で、収益不動産の賃料や稼働率に影響があるアセットと影響が少ないアセットの二極化が継続しています。感染防止のため人々の往来や外出が制限されたことにより、ホテルアセット、都心の都市型商業施設のテナントの事業にマイナスの影響を及ぼし、賃料負担が難しくなるケースや、都心のオフィスアセットにおいてもテレワークでの就業が広がる中、テナントによる解約の動きが見られています。

このような状況のもと、本投資法人は、産業インフラアセット(物流/産業・ビジネス/底地)及び生活インフラアセット(住居/底地/その他)の二つのアセット類型を中心に資産規模の拡大を図りますが、その中でも、賃料等を通じたキャッシュフローへのマイナスの影響が限定的であると判断できるアセットを取得していく方針です。なお、本投資法人の用途別のポートフォリオ構築方針については、後記「⑧ ポートフォリオ構築方針 (イ) 用途別投資比率」をご参照ください。

(イ) IPOポートフォリオの構成について

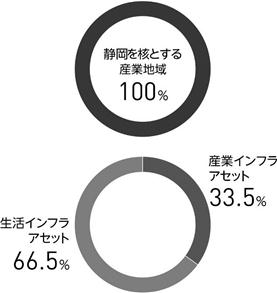

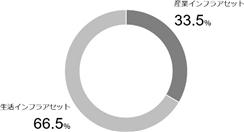

本投資法人のIPOポートフォリオは、本投資法人が主たる投資対象エリアとする東海道地域に存し、その中でも100%全てが静岡を核とする産業地域に所在するアセットです(注)。そして、その内訳は、産業インフラアセットが33.5%、生活インフラアセットが66.5%で構成されています(注)。

(注) 取得(予定)価格(以下に定義します。)を基準に算出し、小数第2位を四捨五入して記載しています。

<東海道地域における「産業地域」に重点投資するポートフォリオ>

|

|

|

(ロ) 産業インフラアセットについて

東海道地域等は、日本の大動脈たる東海道付近の地域であり、特に静岡を核とする産業地域は第二次産業を営む企業が多い地域であり、また、「東海道」と呼ばれていた街道沿いのエリアに発達した交通インフラを背景に、産業系及び物流系の企業が多く集積しています。加えて、静岡を核とする産業地域における産業集積を背景に、東海道地域等には大企業を中心とする産業・物流関連テナントを擁する不動産資産が多く存在しています。このような東海道地域等の立地を活かし、産業インフラアセットを主要な用途対象としています。産業インフラアセットとして、物流アセット、産業・ビジネスアセット及び底地アセット(産業インフラ型)を想定しています。

a. 物流アセットについて

√ エンドテナントは物流施設をその事業基盤として活用する企業

√ 立地や産業集積を背景に物流ニーズが高く、安定稼働

東海道地域等には、東名高速道路を始め、数多くの高速道路、幹線道路が網の目のように張り巡らされていることから、企業の物流拠点に適した立地が数多く存在しています。これらの立地における既存の産業・物流施設や、今後、スポンサー企業が連携して開発する物流施設は、本投資法人の主な投資対象のカテゴリーとなります。

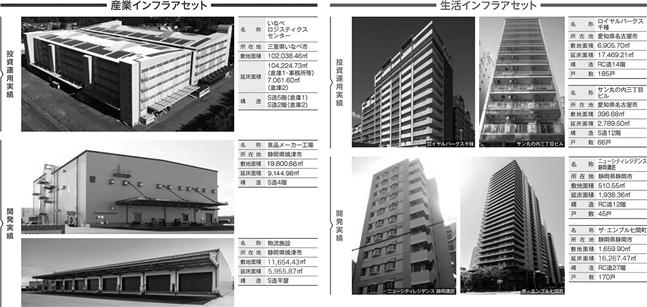

本投資法人のIPOポートフォリオにおいては、物流施設として三重県いなべ市に所在するいなべロジスティクスセンターを組み入れる予定です。三重県いなべ市周辺のエリアは、東海地域から近畿圏の間に広がる「産業地域」であり、本物件は、自動車産業をリードする世界有数のグローバル企業がテナントとして入居しています。本物件周辺では、2024年度の完成を目指して東海環状道の整備が行われており、その開通に合わせて、本物件から約5kmの地点に「北勢IC」が新たに開通する予定です。この開通により、名古屋方面のほか、京阪神方面へのアクセスも飛躍的に向上し、立地優位性はさらに高まるものと期待されます。また、本資産運用会社が取得した本物件のマーケットレポートによると、近年、供給が増加している大型のマルチテナント型物流施設は、大規模なスペース確保は可能であるものの、既存施設に比べて賃料水準は高い状況となっている一方、相対的に廉価な賃料単価で大規模な保管スペースを確保することができる本物件と類似する施設は、愛知県、岐阜県、三重県域では限定的であり、本物件はマーケットにおいて希少性を有する、との評価がなされています。月坪賃料は近隣に比して競争力があり、現テナントは中長期にわたる保管型施設として使用しており、固着性が高いテナントが入居した優良な投資対象であるものと考えています。

b. 産業・ビジネスアセットについて

√ エンドテナントは産業やビジネスの基盤として当該アセットを活用する企業

√ 産業集積を背景とした豊富なビジネス需要

東海道地域等における産業やビジネスを担う企業を中心としたテナントが活動の基盤として活用する施設を産業・ビジネスアセットとしています。

IPOポートフォリオにおいては、東海道地域等の中でも工業系の産業が集積しているエリアである三重県四日市市に所在するミッドビルディング四日市と、同じく産業が集積する静岡県の交通の要衝である静岡駅前の葵タワーを組み入れる予定です。ミッドビルディング四日市は、三重県四日市エリアに進出している企業がテナントとして多く入居するマルチテナント型アセットであり、中長期にわたり安定的な収益を享受できるものと本投資法人は考えています。また、葵タワーについても、静岡を核とする産業地域に関連するニーズを中心とした豊富な賃貸需要に対応する物件として、本投資法人は評価しています。

c. 底地アセット(産業インフラ型)について

√ 産業・物流適地の底地資産

IPOポートフォリオには含まれていませんが、産業・物流に資する底地資産を、本投資法人は、底地アセット(産業インフラ型)と定義しています。

(ハ) 生活インフラアセットについて

東海道地域等は、東京圏から大阪圏に至るまで人口の集積地が連なる地域です。特に、IPOポートフォリオの構成物件が位置する静岡を核とする産業地域については、第二次産業のGDPに占める割合が高く、就業人口に占める第二次産業に従事する人の割合も高水準になっています。住居や生活必需品を扱う商業施設は、これらの地域の人々を支える生活インフラであり、そのような商業施設の底地は安定したキャッシュフローを生むものと本投資法人は考えています。生活インフラアセットとして、住居系アセット、底地アセット(生活圏配送・販売型)及びその他アセット(生活圏配送・販売型)を想定しています。

a. 住居系アセットについて

√ 細分化された安定性の高いキャッシュフロー

√ 生活必需であることから、テナント側の支払優先順位が高いことに加え、連帯保証又は保証会社での信用補完が前提

住居系アセットは、個人や家族が使用する居住や滞在に資するアセットであり、住宅、学生寮、シニア施設(サ高住(サービス付き高齢者向け住宅))等が該当します。これらのアセットは、エンドテナントが細分化され分散が効いていることに加え、生活必需性が特に高いため、賃料水準が市場相当であれば高い稼働率が維持され、安定的な収益を生み出すアセットです。静岡を核とする産業地域は、第二次産業関連のGDPが大きな割合を占める地域であり、産業を背景とする強い経済を中長期で維持しており、産業に従事する人が集積している地域です。また、「東海道」と呼ばれていた街道沿いのエリアに発達した交通インフラを背景に、東海道地域には東京圏から大阪圏に至るまで人口の集積地が連なる地域となっています。住居系アセットはそのような人々の生活を支えていると考えられるため、安定的な収益を生み出す投資対象として本投資法人は高く評価しています。

上記の通り、住居系アセットには、住宅に加え、学生寮、社宅、シニア施設(サ高住(サービス付き高齢者向け住宅))も含みますが、住宅同様、これらも主に「産業地域」の人々の家計から賃料等の収益を得る資産であり、それらの細かい積み上げによる細分化されたキャッシュフローを生み出すことから、住宅と同様のアセットと評価できるものと本投資法人は考えています。

IPOポートフォリオのうち、住居系アセットは、ロイヤルパークス千種、丸の内エンブルコート(注)、エンブルエール草薙駅前(注)及びエンブルエール草薙(注)の4物件です。ロイヤルパークス千種及び丸の内エンブルコートは、産業系企業等が多く所在する名古屋市街地の大型アセットです。また、エンブルエール草薙駅前は本投資法人のスポンサー9社のうちの1社である静岡銀行の社宅棟と学生棟の2棟からなる開発物件、エンブルエール草薙は学生マンションの供給が限定的なエリアに所在する学生寮であり、ともにメインスポンサーのヨシコンが開発した物件です。当該2物件の最寄の草薙駅の駅前には静岡銀行の本部タワーがあるほか、草薙駅の付近には複数の大学があり、学生寮の高いニーズもある地域です。このような地域の人々を支えるこれらの住居系アセットは、安定的な収益を生みだす投資対象であると本投資法人は考えています。

(注) 本投資法人が取得した後に使用する予定の物件名称を記載しています。以下同じです。

b. 底地アセット(生活圏配送・販売型)について

√ 優良商圏を後背地に持つ配送・販売に適した立地

√ 生活必需品を中心に扱う生活インフラとして機能

本投資法人が投資対象とする、底地アセット(生活圏配送・販売型)は、東海道地域等の産業を支える地域の人々の生活を生活必需品の配送・販売の面から支え、後背地に相応の商圏人口を擁する立地に所在する底地です。これらの底地は、後背地の優良な商圏へ生活必需品が届けられる過程において、生活必需品を中心とした商品・サービスを提供する生活密着型商業施設の立地として適しているとともに、商品を効率的に消費者に届けるために必要な中継点又は配送拠点としても適しております。加えて、Eコマースの物流センターの立地としても需要があると考えており、物流施設又は商業施設の建設が可能な一定以上の面積があれば上屋の有無にかかわらず価値がある希少な資産であると本投資法人は考えています。

コロナ禍においては、東京・大阪の都心の都市型商業施設は、外出自粛等の影響を受け、テナントの財務的悪化により賃料収受に不透明感が拭えない状況ですが、生鮮食料品を中心とする生活必需品を扱う好立地の商業施設については、コロナ禍においても、安定的な収益を生み出しており、かつ、これらの立地はEコマースの配送拠点ともなり得る立地であることから一部にその機能を取り込む動きもあり、中長期的な希少性は更に高まりつつあるものと本投資法人は考えています。

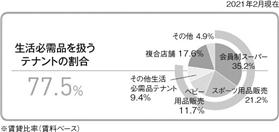

IPOポートフォリオの中で、浜松プラザ(底地)(注1)は、「産業地域」の強い経済を支えてきた人々を中心とした優良な商圏を擁し、中長期にわたり非常に安定的な収益が期待できる底地アセット(生活圏配送・販売型)です。浜松市内のまとまった敷地であり、生活密着型商業施設やラストワンマイル(注2)配送拠点等に最適な立地、アクセス、規模を備えており、東海道を通じた広域商圏への好アクセスにより、本底地の希少価値は更に高まるものと本投資法人は考えています。

浜松プラザのキーテナントであるコストコホールセールジャパン株式会社(以下「コストコ」といいます。)(注3)は、アメリカ合衆国(本社:ワシントン州)を拠点にグローバルに展開する会員制の倉庫店スタイルの日用品を扱う店舗(スーパー)です。会費を徴収する代わりに消費者ニーズのある製品をより安価に消費者に届ける形態であり、会費収入が一定の水準で保証されているため、先進的な販売手法であるサブスクリプション型ビジネスモデルとして評価されており、世界有数の時価総額(16兆円(2021年4月))を有する小売企業グループです。また、ステイホームが合言葉になったコロナ禍の影響の中、できるだけまとめ買いをしたいという消費者ニーズにより、コストコの本店舗についても、コロナ禍の2020年6月以降、前年比で大きく売り上げを伸ばしています。また、コストコは、Eコマースにも力を入れており、本店舗は、配送拠点としての役割も担っていることから、本投資法人が取得する底地アセット(生活圏配送・販売型)の立地や価値を十分活用しており、固着性の高いテナントであると本投資法人は考えています。

このようなキーテナントでの集客をしながら、その他のテナントにも生活必需性の高い店舗・配送拠点を揃えた浜松プラザは、「産業地域」の色濃い浜松の産業従事者を中心にした人々の生活を支える底地アセット(生活圏配送・販売型)であり、本投資法人の投資対象として高く評価しています。

(注1) 本投資法人は、浜松プラザ(底地)について、底地のほか一部の建物も取得する予定ですが、資産の大部分が底地となることから、本資産を底地アセットに分類しています。

(注2) 「ラストワンマイル」とは、物流事業者・荷主の最終配送拠点から消費者である配送先までの最終区間をいいます。

(注3) 本投資法人は、浜松プラザイーストエリアに所在するゼビオ棟、赤ちゃん本舗棟、管理棟及びその敷地部分を信託財産とする信託受益権並びに浜松プラザウエストエリア底地部分を信託財産とする信託受益権を取得する予定です。なお、本投資法人はコストコが入居する建物又は当該建物を信託財産とする信託受益権を取得する予定はありません。

(ニ) 資産運用会社の投資運用及びスポンサーの投資開発におけるビッグデータの活用

~ビッグデータの先端的イノベーターである株式会社ナウキャストとの連携~

コロナ禍における人の行動様式の急激な変化等の要因が不動産の投資運用やその価値に与える影響が大きいという点についての問題意識から、本資産運用会社では、不動産の投資運用や開発を行うスポンサーとともに、ビッグデータ(注)等のリアルタイム情報の分析により、不動産の開発や投資運用に係るリスクを低減し、チャンスを拡大する試みを始めています。

本資産運用会社及びスポンサーは、クレジットカードの決済情報の個人情報を匿名化して加工したデータや、携帯電話のGPSの一部の加工データの提供を受け、専門家と意見交換をすることで、より効率的・実質的に不動産の開発や投資運用にビッグデータを活用する予定です。

IPOポートフォリオの中でも、特に浜松プラザ(底地)は、中長期的に賃料を得ることが期待できるアセットではあるものの、IPOポートフォリオに占める規模が大きいため、急激な人の流れの変化に端を発する借地権者の経済状況の悪化等に起因して当該アセットからの賃料収入が滞った場合、本投資法人の収益等に悪影響を及ぼす可能性があります。こうした事態に予防的に対処するためにも、これらのビッグデータの活用は重要であり、また、ビッグデータを適切に活用することにより、不動産の開発や投資運用の付加価値を拡大することができると考えています。

本資産運用会社は、メインスポンサーであるヨシコン株式会社及びビッグデータの分析において、日本銀行や内閣府の資料においても、そのデータ分析手法が用いられている同分野のイノベーターの1社である株式会社ナウキャストとの間で事業提携を行い、両社から各種の情報やその知見・ノウハウに基づくサポートの提供を受ける予定です。本資産運用会社は、スポンサーとこのような先端的取組みを連携して推進することにより、本投資法人の資産運用に係るリスクを低減するとともに、新たな付加価値を生み出すことを目指しています。

浜松プラザ(底地)においては、下記のビッグデータの分析を実施し、より深く保有アセットを理解し、リスクを予防し付加価値を生み出すことを目指しています。

(注) 「ビッグデータ」とは、情報通信技術の進展により生成・収集・蓄積等が可能になる多種多量のデータをいいます。

<浜松プラザ(底地)が所在する静岡県の個人消費の相対的安定性>

a. ビッグデータ(オルタナティブデータ)の活用について

当該分野のイノベーターの1社である株式会社ナウキャストから、ヨシコン株式会社及び本資産運用会社はビッグデータの提供を受け、両社は、ヨシコン株式会社における不動産開発、投資運用及び本資産運用会社による本投資法人の資産運用に活用することを検討しています。この点、本資産運用会社が本投資法人の資産運用において特に有益であると考えるデータは、クレジットカードの決済データ及び携帯電話会社のGPSデータです。

イ クレジットカードの決済データの活用

株式会社ナウキャストは、株式会社ジェーシービー(以下「JCB」といいます。)から、個人情報保護法(平成15年法律第57号。その後の改正を含みます。)及び関連法令を遵守する形で、特定の個人を識別できない・元の情報に復元できない状態に匿名加工処理がなされた、JCBが発行するクレジットカードであるJCBカードの決済データの提供を受け、当該情報に基づき、消費活動の一端を知るために開発した情報サービスである「JCB消費NOW」を有料で提供しています。本資産運用会社は、JCB消費NOWが提供するデータを本投資法人の資産運用に活用する予定です。JCBカードの決済データは、JCBカードを利用して消費がなされた店舗及びJCBカードを利用した消費者のデータから構成されており、その組合せに応じて様々な消費動向の分析を行うことができます。

類似の情報を提供する伝統的な統計として、経済産業省の商業動態統計がありますが、JCB消費NOWが提供するデータは、それらの公的統計等のデータと比して、下図のような特徴を有しています。特に、これらのデータについては、速報性が認められ、かつ、匿名性を担保する条件の下に必要に応じて会員の属性情報を扱うことが可能であるため、不動産の開発や投資運用の局面に応じた活用が期待されています。これらのデータは、ビッグデータを加工し、小売の傾向等を消費側の決済データを用いて推計する等、伝統的な手法を用いて集計される公的統計等と比して新しい手法による代替的なデータとして利用され始めており、代替データを意味するオルタナティブデータと呼ばれることがあります。

ただし、JCB消費NOWが提供するデータの母集団はJCBカードの利用者の一部に限定されています。そのため、その提供データから得られる情報に基づいて消費動向等を完全にかつ正確に把握することができるわけではなく、信頼性や有用性において、経済産業省の商業動態統計より常に優れている保証もありません。

<商業動態統計等の伝統的な統計と株式会社ナウキャストがクレジットカード

会社のデータを解析して公表するJCB消費NOWが提供するデータの比較>

|

|

伝統的な経済統計 |

JCB消費NOW |

|

速報性 |

当月の結果が翌月末に公表(約1か月半のタイムラグ) |

当月の結果が翌月15日公表(約2週間のタイムラグ) |

|

高頻度 |

月全体の動向を毎月1回公表 |

月の前半と後半に分けて毎月2回公表 |

|

属性の違い |

世帯類型別、地域別 |

地域、年齢、性別区分で多様な組合せが可能 |

|

業種カバレッジ |

サービス業や、EC(イーコマース)等の業態が十分にカバーされていない |

サービス業やEC(イーコマース)等の業態も含めたカバレッジが可能 ただし、クレジットカードデータでは捕捉が難しい業種もあり |

(出所) 株式会社ナウキャスト公表資料

なお、JCB消費NOWが捕捉することのできる業種カバレッジは、JCBカードの決済データに対応した業種が存在するもののみです。この業種カバレッジは、小売業関係については商業動態統計、サービス業関係については、日本銀行の調査統計局が短期的な消費者の消費活動を把握するために研究している消費活動指数(注)に関する論文の中で提案されているサービスに関する基礎統計において使用されている業種分類を参照しつつ、株式会社ナウキャストが開発したマクロ業種に分類されます。その上で、JCBカードの決済データから把握できる当該マクロ業種の動向が指数として配信されています。

(注) 日本銀行のホームページで公式見解ではないとの注付きにて公開されている「消費活動指数について」より引用

ロ 携帯電話のGPSデータの活用

KDDI株式会社は、総務省との検討、確認を経て、携帯電話の位置情報のビッグデータを有料で提供しています。このように携帯電話ユーザーの同意を得て、個人情報等の情報を削除して匿名化された状態でKDDI株式会社から提供されるデータを、株式会社ナウキャストが同社のビッグデータ分析に関する知見やノウハウを活用しながら分析し、その結果がヨシコン株式会社を通じて、本資産運用会社に提供されることになっています。本資産運用会社は、当該データや分析の結果を本投資法人の投資運用に活用していく予定です。なお、これらの位置情報データの匿名化の過程では、移動履歴や個人特定情報の削除はもちろんのこと、特定エリアにおいて少数のデータしか存在しない場合には、かかるデータは利用されない運用がなされている等、個人情報保護には十分な配慮がされています。

それらの匿名加工された数百万の携帯電話ユーザーの位置情報は、24時間365日収集され、匿名の性別、年代情報と共に、活用することが可能であり、人の流れや停滞をリアルタイムに近い状態で確認することが可能です。投資不動産の価値に影響を及ぼす可能性のある急激な人の流れの変化等、資産運用に重要な情報の捕捉のツールが増えることで、投資運用に活用できる有用な情報となる可能性があるものと本投資法人は考えています。

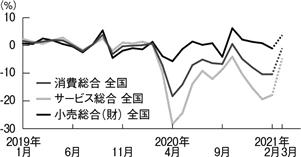

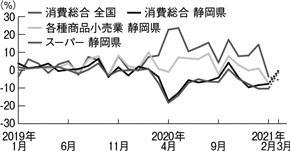

b. ビッグデータの解析情報(JCB消費NOW)を用いた浜松プラザ(底地)が所在する静岡県に在住する会員の個人消費動向の把握と速報性の活用

下記のグラフは、JCBカードの決済データを用いた分析データによる、コロナ禍を含む直近2年間の個人消費動向の推移を示しています(注1)。左のグラフは、ビッグデータを活用した指数配信サービスであるJCB消費NOWが開発した業種別指数のうち、「小売」の分類(注2)と「サービス」の分類(注3)を合わせた消費全体を示す「消費総合」(注4)の分類のデータと、その内訳である「小売」の分類と「サービス」の分類のそれぞれについて、全国の会員を対象とする決済データに基づいて把握される個人消費動向を時期別に比べたものです。コロナ禍においては、飲食等のサービス業を中心とした消費が著しく落ち込んだ一方、食料品や日常品を扱う小売の落ち込みは限定的であったとも言われており、その一端を表しています。

また、右のグラフからは、全国の会員の個人消費が落ち込む中、静岡県に在住する会員の個人消費においても同様の傾向が見て取れるものの、スーパーを中心とした生活圏近傍の小売業態における消費は比較的堅調であり、かかる業態については、静岡県に在住する会員の個人消費においても比較的堅調であることが下記のデータでも見て取れます。

JCB消費NOWに基づいて得られる分析データは、JCBカードの会員の登録地をベースにしているという限界はあるものの(注5)、これらの分析データから把握される消費動向と経済産業省の商業動態統計から把握される消費動向との間には高い相関が認められるという株式会社ナウキャストの見解を踏まえると(注6)、全国及び静岡県における消費動向を把握する上でも参考になるものと本投資法人は考えています。

また、スーパーを含んだ「各種商品小売業」の分類(注7)においても比較的安定的な推移が見られます。浜松プラザ(底地)のキーテナントであるコストコは、「各種商品小売業」の業種の内訳としての「スーパー」の業種に含まれる業態ですが、「スーパー」の業種もコロナ禍においても堅調であることが伺えます。また、これらのデータは、速報性に特徴を持ち、約2週間前のデータを確認できることから、本資産運用会社においてよりスピーディーな状況把握と状況への対応が可能になるものと本投資法人は考えています。

<JCBカードの決済データを用いた株式会社ナウキャストが公表する

指数からみた会員の登録地別の消費動向(注5)>

|

|

|

(出所) 株式会社ナウキャストのビッグデータの解析情報サービスである「JCB消費NOW」より本資産運用会社が作成

(注1) JCB消費NOWが分析の対象として用いるJCBカードの決済データの地域情報は、その会員の登録地をベースとしています。したがって、当該会員による登録地以外の都道府県やECサイトにおける消費に係る決済データを含みます。他方で、それ以外の地域で登録された会員による当該地域内における消費は含まれていません。また、個人用クレジットカードに係る決済データから抽出された一部のデータのみを対象としており、法人用クレジットカードに係る決済データは含まれていません。

(注2) 株式会社ナウキャストが作成したマクロ業種のうち、各種商品小売業、織物・衣服・身の回り品小売業、飲食料品小売業、自動車小売業、機械器具小売業、燃料小売業、医薬品・化粧品小売業、その他小売業及びECの各業種が対象とされています。

(注3) 株式会社ナウキャストが作成したマクロ業種のうち、電気・ガス・熱供給・水道業、外食、旅行、医療、通信(ISP業、移動通信業)、交通(鉄道旅客、バス、タクシー、航空旅客)、娯楽(映画、スポーツ施設、遊園地)、宿泊(ホテル、旅館)及びコンテンツ配信の各業種が対象とされています。

(注4) 株式会社ナウキャストが作成したマクロ業種のうち、「小売」の分類及び「サービス」の分類のいずれにも含まれない業種(カー用品、ディスカウントショップ及びデジタルマネーに該当する各業種)が除外されています。

(注5) これらのJCB消費NOWが提供するデータの母集団は、株式会社ジェーシービー(JCB)が発行するクレジットカード(JCBカード)の利用者の一部に限定されています。そのため、その提供データから得られる情報に基づいて消費動向等を完全かつ正確に把握することができるわけではありません。加えて、JCBカードの決済データの地域情報は、その会員の登録地をベースとしています。即ち、静岡県に在住する会員(静岡県を登録地とする会員)の決済データは、当該会員による登録地以外の都道府県やECサイトにおける消費に係る決済データを含みます。他方で、静岡県以外で登録された会員による静岡県内における消費は含まれていません。そのため、静岡県における消費動向を完全かつ正確に示しているわけではありません。以下同じです。

(注6) 株式会社ナウキャストは、経済産業省の商業動態統計とJCB消費NOWにおいて把握される消費動向には高い相関が認められるとの見解を示しています。ただし、JCB消費NOWにおいて把握される消費動向は、経済産業省の商業動態統計とは異なり、売り側の店舗の地域ベースではなく、買い側の消費者の地域ベースであることには注意が必要です。以下同じです。

(注7) 株式会社ナウキャストが作成したマクロ業種のうち、百貨店及びスーパーの各業種が対象とされています。

(注8) 2021年3月については速報値を用いて作成しているため、確報値に基づく内容は上記と異なる可能性があります。

c. ビッグデータの解析情報(JCB消費NOW)を用いた浜松プラザ(底地)が所在する静岡県に在住する会員の幅広いマクロ業種別の個人消費動向の把握

下記は、JCBが発行するクレジットカードの決済データから観測される全国及び静岡県に在住する会員の決済データから把握できる個人消費動向について、前年比成長率を各マクロ業種に関して比較したものです。多くのマクロ業種において、全国及び静岡県に在住する会員の決済データから把握できる個人消費動向には同様の傾向が見られるものの、成長率が下落しているマクロ業種においても、例えば、旅行、宿泊(ホテル、旅館)、外食等については、静岡県に在住する会員との関係においては、コロナ禍による悪影響の度合いが比較的小さかった可能性があるものと本投資法人は考えています。

<JCBカードの決済データを用いた株式会社ナウキャストが公表する各マクロセクターにおける指数からみた全国及び静岡県に在住する会員の消費動向

(2020年実績の2019年実績からの成長率)>

(出所) 株式会社ナウキャストのビッグデータの解析情報サービスである「JCB消費NOW」より本資産運用会社が作成

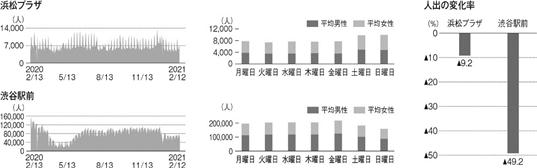

d. コロナ禍における浜松プラザ(底地)周辺における滞在人口の影響の観測

携帯電話のGPSデータの提供を受けることにより、本資産運用会社は、浜松プラザ(底地)周辺の滞在人口を観測することが可能となります。また、サンプル地を選択して比較することにより、様々な仮説と実証の分析が可能になるため、本資産運用会社が本投資法人の投資運用をしていく上で、一定の分析材料となると考えています。特に、継続的にこれらのデータを観測することにより、その傾向を読み取ることが可能になれば、リアルタイムに近い状況で人の流れを可視化することができ、投資運用における重要な情報の把握に繋がる可能性があるものと本資産運用会社は考えています。

(出所) 株式会社KDDIの携帯電話の位置情報等のビッグデータの解析情報(2020年2月から2021年2月まで)に基づく推計値より本資産運用会社が作成

(注) 「人出の変化率」については、2020年2月の滞在人口を2021年2月の滞在人口で除して算出しています。

例えば、サンプル地として渋谷駅前を選択し、浜松プラザ(底地)周辺と渋谷駅前を比較した場合には、次のような分析が可能となります。

上記の左の棒グラフは、下記のそれぞれの観測範囲において、15分以上滞在しているKDDIの携帯電話の加入者の1日の累積人数をベースに、KDDIの携帯電話への加入率等を勘案して、実際に15分以上当該観測範囲に所在したと株式会社KDDIが推計した人数の日次の累計人数を、1年間にわたり示したものであり、コロナ禍における人の滞在状況の違いを示しているものと考えられます(注)。また、中央の週次のグラフは、上記と同じ期間における各曜日の単純平均を男女別の積上グラフで示したものですが、1週間における人出の一定の傾向を示すものと本投資法人は考えています。また、右のグラフは、同期間における昨年と今年の2月におけるそれぞれ1週間の上記推計人数の1日当たりの単純平均を示しています。

コロナ禍が始まる前の昨年とコロナ禍の影響が大きい今年の人出を比べると、渋谷駅前の滞在人口は激減していますが、浜松プラザ(底地)周辺においては、その影響がより少ない等の一定の傾向が見て取れます。この要因としては、渋谷駅は通勤等のターミナル駅として活用されている一方、浜松プラザ(底地)周辺は生活圏近傍の地域であり、コロナ禍による影響が少ないといったものと考えられますが、サンプル地比較をすることにより、このような分析が可能となります。

(注) 株式会社KDDIにより、本文に記載以外の前提条件も考慮して推計された人数であり、実際の滞在人数を示すものではありません。

<浜松プラザ(底地)における観測範囲>

<渋谷駅前における観測範囲>

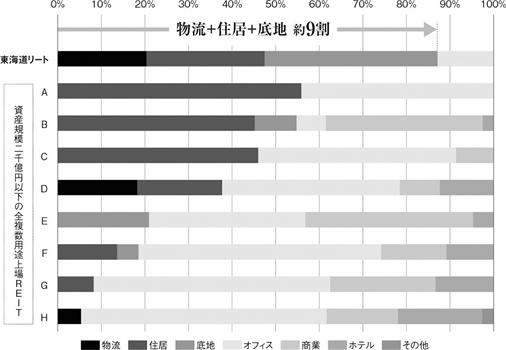

(ホ) コロナ禍で相対的に評価の高い物流・住居・底地比率が約9割(予定)と同規模の複数用途上場REITの中では相対的に高水準

コロナ禍で生活様式が変わる中、キャッシュフローが比較的安定的なアセットであると考えられている物流・住居・底地の比率が高い上場REITが相対的に高く評価されています。

下記は、資産規模2,000億円以下の複数用途の物件を組み入れるJ-REITの用途別投資比率です。コロナ禍でもキャッシュフローが比較的安定的なアセットであると考えられる物流・住居・底地の組入比率を示していますが、本投資法人は、これらのアセット比率が最も高く、安定性が高いものと考えています。

(出所) 各J-REITの開示資料を基に、2021年4月12日時点で開示されている各J-REITの直近期末保有資産(ただし、本投資法人については取得予定資産を含みます。)の用途別の取得(予定)価格の比率を本資産運用会社が計算して作成。資産規模も同様の方法により算出。

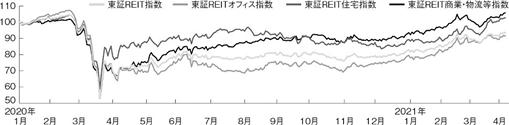

アセットタイプ別では、キャッシュフローの安定性が相対的に高いと考えられている物流や住宅等の用途の銘柄指数が、2020年5月末に政府による緊急事態宣言が解除され、移動自粛も全面解除され、経済の正常化が緒についた2020年6月後半以降、東証REIT指数を上回って推移しています。

(出所) 東京証券取引所が公表している各指数をもとに2020年1月16日を100として本資産運用会社が作成

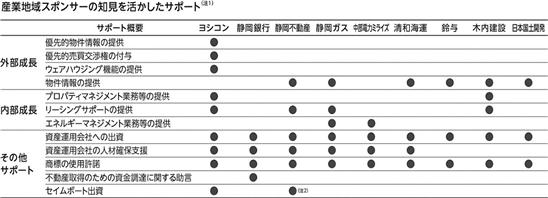

⑤ 「産業地域」に根差したスポンサーの豊富な知見を活かしたサポート

本投資法人のスポンサーは、下記の9社から構成されていますが、日本を代表する産業集積を誇る静岡を核とする産業地域を支えてきた産業系、物流系、インフラ系、金融・不動産系のそれぞれの企業から構成されています。それぞれの異なる強みを活かして、本投資法人の成長をバックアップしていく予定です。

産業系としては、本投資法人のメインスポンサーである不動産デベロッパーのヨシコン株式会社並びにゼネコンの木内建設株式会社及び日本国土開発株式会社の3社です。物流系としては、国際的な港湾である清水港を活動の拠点とする代表的な物流系企業である鈴与株式会社及び清和海運株式会社が参画しています。産業系・物流系の各スポンサーの産業施設、物流施設における開発ノウハウを活用してパイプラインを拡充し、本投資法人の継続的な成長をサポートしていく予定です。

インフラ系としては、地域をインフラの面から支えてきた中部電力ミライズ株式会社及び静岡ガス株式会社が、金融・不動産系として、地域を金融の面からバックアップしてきた株式会社静岡銀行及びその元子会社の静岡不動産株式会社が参画しています。

本投資法人は、これら9社のスポンサーサポートを活用し継続的な成長及び中長期的な投資主価値の向上を目指します。

<「産業地域」たる東海道地域を支えてきた東海道リートの9社のスポンサー>

<スポンサーによるサポートの概要>

(注1) スポンサーサポート契約及びスポンサーサポートに係る合意に基づき提供されるサポートのうちの主要な内容を示したものであり、上記以外についても提供がなされるサポートが存在します。例えば、ヨシコン株式会社、静岡ガス株式会社及び静岡不動産株式会社は、上記以外にも、本投資法人及び本資産運用会社に対して、資産の取得業務及び運営業務等の効率化に関するサポートも提供する予定です。

(注2) 本書の日付現在、静岡不動産株式会社による本投資法人に対するセイムボート出資は行われておらず、また、一般募集においても、本投資法人が指定する販売先として静岡不動産株式会社に対して本投資口が割り当てられることはありません。

(イ) 産業系スポンサー

a. ヨシコン株式会社(企画・開発力/連携力/情報力)(注)

ヨシコン株式会社は、1954年に創業し、その後コンクリート二次製品の製造販売という産業系の業態を経て、不動産事業まで幅広く事業展開しています。

これまで、東海道地域を中心とした不動産デベロッパーとして、産業系不動産の開発・マンション開発・市街地再開発事業等、東海道地域の不動産開発をリードしています。1993年に東京証券取引所JASDAQ(スタンダード)に上場し、2010年には東京事務所を開設する等エリア及び業容ともに拡大を行っています。

ヨシコン株式会社は、本投資法人のメインスポンサーとして、優先的物件情報の提供、優先的売買交渉権の付与、ウェアハウジング機能の提供、プロパティマネジメント業務の提供、リーシングサポートの提供、資産運用会社の人材確保支援、商標の使用許諾及びセイムボート出資によって本投資法人の成長をサポートする予定です。

(注) 各スポンサーの名称にカッコ書きで、「企画・開発力」「連携力」「情報力」「信用力」といった説明を付しています。これらは、9社の各スポンサーが共同するに際して、本投資法人が各スポンサーに期待している役割を示しています。

|

設立年月日 |

1969年1月13日 |

|

本店所在地 |

静岡県静岡市葵区常磐町一丁目4番地の12 |

|

資本金 |

1億円 |

|

総資産(単体) |

355億円 |

|

従業員数(連結) |

103名 |

(注) 資本金、総資産(単体)及び従業員数(連結)は2021年3月31日現在のものです。

<ヨシコン株式会社の投資運用・開発実績>

メインスポンサーであるヨシコンは、産業インフラアセットから生活インフラアセットにわたり、「産業地域」において多様なアセットでの投資運用・開発実績を有しています。

(注1) 上記は、本書の日付現在におけるヨシコンが投資運用している、又は開発した資産を示したものです。本書の日付現在、取得予定資産以外に本投資法人が当該資産を取得する予定はなく、今後取得できる保証もありません。

(注2) サン丸の内三丁目ビルについては、本投資法人にて取得後、丸の内エンブルコートに名称変更予定です。

(注3) 上記資産のうち、ニューシティレジデンス静岡鷹匠については、名称や外観写真を含め、ヨシコンが開発した当時の情報を記載しています。そのため、これらの情報は現況とは異なる可能性があります。なお、当該資産については、本書の日付現在、積水ハウス・リート投資法人が保有しており、本投資法人が当該資産を取得する予定はなく、今後取得できる保証もありません。

b. 木内建設株式会社(企画・開発力/情報力)

静岡県を地盤とする総合建設会社です。グループ企業であるフジ都市開発株式会社では、マンション開発・分譲、市街地再開発、ビル管理等の事業を行い、首都圏でも大手企業との共同事業を中心に幅広く展開しています。

木内建設株式会社は、第三者売却物件の情報提供、プロパティマネジメント業務等の提供、リーシングサポートの提供及び商標の使用許諾によって本投資法人の成長をサポートする予定です。

|

|

|

(注1) 資本金は2020年8月31日現在のものです。

(注2) 上記は、本書の日付現在、木内建設株式会社が開発した資産を示したものです。本書の日付現在、本投資法人が取得する予定はなく、今後取得できる保証もありません。

c. 日本国土開発株式会社(企画・開発力/情報力)

日本国土開発株式会社は、土木・環境や建築に係る技術力、再生可能エネルギー、インフラ等の工事実績に優れ、交通や港湾等の大規模開発から宿泊施設、高層住宅建設まで幅広く事業展開する総合建設会社です。物流施設等の不動産開発、不動産賃貸事業を推進しています。

日本国土開発株式会社は、第三者売却物件の情報提供及び商標の使用許諾によって本投資法人の成長をサポートする予定です(注3)。

|

|

|

(注1) 資本金は2020年5月31日現在のものです。

(注2) 上記は、本書の日付現在、日本国土開発株式会社が開発した資産を示したものです。本書の日付現在、本投資法人が取得する予定はなく、今後取得できる保証もありません。

(注3) 日本国土開発株式会社は、本投資法人及び本資産運用会社との間でスポンサーサポート契約の締結はしていませんが、本投資法人及び本資産運用会社に対して、上記内容のスポンサーサポートを提供することについて、本資産運用会社と合意しています。

(ロ) 物流系スポンサー

a. 鈴与株式会社(物流ノウハウ/信用力/情報力)

鈴与株式会社は、静岡県に拠点を置く総合物流業者です。DC・倉庫事業、運輸事業、港湾事業等の物流サービスを幅広く手掛けており、国内物流企業の中でもトップクラスの物流センター・ネットワークを展開しています。国内には約140拠点を有する他、海外にも12ヶ国で現地法人を展開しており。企業の現地進出を強力にバックアップできる体制を整えています。

鈴与株式会社は、第三者売却物件の情報提供及び商標の使用許諾によって本投資法人の成長をサポートする予定です。

|

|

|

(注1) 資本金は2020年3月31日現在のものです。

(注2) 上記は、本書の日付現在、鈴与株式会社が保有する資産を示したものです。本書の日付現在、本投資法人が取得する予定はなく、今後取得できる保証もありません。

b. 清和海運株式会社(物流ノウハウ/信用力/情報力)

清和海運株式会社は、静岡県内でも有数の物流業者であり、港湾運送のほか倉庫業、通関業、船舶代理店業等を幅広く手掛けています。東京都内、神奈川県内にも拠点を有する他、海外(香港、バンコク等アジア主要都市)にも物流拠点を展開しています

清和海運株式会社は、第三者売却物件の情報提供、資産運用会社の人材確保支援及び商標の使用許諾によって本投資法人の成長をサポートする予定です。

|

|

|

(注1) 資本金は2020年3月31日現在のものです。

(注2) 上記は、本書の日付現在、清和海運株式会社が保有する資産を示したものです。本書の日付現在、本投資法人が取得する予定はなく、今後取得できる保証もありません。

(ハ) インフラ系スポンサー

a. 中部電力ミライズ株式会社(インフラノウハウ/信用力/情報力)

中部電力ミライズ株式会社は、2020年4月に中部電力株式会社から分社化した、中部地方を基盤とする電力販売会社です。電力業界を取り巻く環境が大きく変化する中、再生可能エネルギーの推進、他社との事業提携、統合等に積極的に取り組んでいます。

中部電力ミライズ株式会社は、エネルギーマネジメント業務等の提供、資産運用会社の人材確保支援及び商標の使用許諾によって本投資法人の成長をサポートする予定です。

|

|

|

(注) 資本金は2020年4月1日現在のものです。

b. 静岡ガス株式会社(インフラノウハウ/信用力/情報力)

静岡ガス株式会社は、静岡県中東部を地盤に産業用に強みがあり、山梨県、長野県にもサービスを行っている一般ガス事業者です。近年では電力供給事業にも参入するほか、清水LNG基地を活用し周辺地域へのLNGの供給拡大を図っています。

静岡ガス株式会社は、第三者売却物件の情報提供、リーシングサポートの提供、エネルギーマネジメント業務等の提供、資産運用会社の人材確保支援及び商標の使用許諾によって本投資法人の成長をサポートする予定です。

|

|

|

(注1) 資本金は2020年12月31日現在のものです。

(注2) 上記の本社ビルは、本書の日付現在における静岡ガス株式会社が保有する資産を示したものであり、本書の日付現在、本投資法人が当該資産を取得する予定はなく、今後取得できる保証もありません。

(ニ) 金融・不動産系スポンサー

a. 株式会社静岡銀行(金融力/信用力/情報力)

株式会社静岡銀行は、盤石な財務体質から邦銀トップレベルの格付け(2021年2月28日現在)を誇る国内有数の地方銀行です。静岡県内のみならず、愛知県、神奈川県等東海道地域に幅広いネットワークや、豊富な不動産物件情報を有しています。

株式会社静岡銀行は、資産運用会社の人材確保支援、商標の使用許諾及び不動産取得のための資金調達に関する助言によって本投資法人の成長をサポートする予定です。

|

|

|

(注1) 資本金は2020年3月31日現在のものです。

(注2) 上記のしずぎん本部タワーおよび本店は、本書の日付現在における株式会社静岡銀行が保有する資産を示したものであり、本書の日付現在、本投資法人が当該資産を取得する予定はなく、今後取得できる保証もありません。

b. 静岡不動産株式会社(信用力/情報力)

静岡不動産株式会社は、1961年に株式会社静岡銀行のグループ会社として設立されました。2000年に株式会社静岡銀行グループから独立し、現在は仲介業務等や、賃貸ビルを含む30数件の賃貸不動産を有する等、安定した経営基盤を有しています。

静岡不動産株式会社は、第三者売却物件の情報提供、リーシングサポートの提供、資産運用会社の人材確保支援、商標の使用許諾及びセイムボート出資によって本投資法人の成長をサポートする予定です。

|

|

|

(注1) 資本金は2020年3月31日現在のものです。

(注2) 上記のアゴラ静岡および静岡呉服町スクエアビルは、本書の日付現在における静岡不動産株式会社が区分保有する資産を示したものであり、本書の日付現在、本投資法人が当該資産を取得する予定はなく、今後取得できる保証もありません。

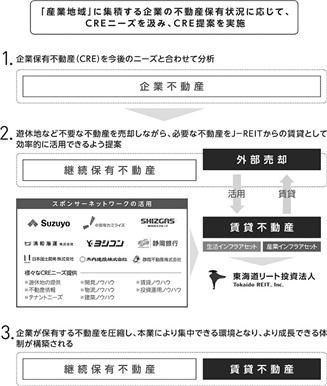

⑥ CREニーズを捉えたパイプラインの深化

本投資法人が着目している「産業地域」には、数多くの企業が拠点を持ち、スポンサーと協働して、これらの企業のCRE(Corporate Real Estateの略称で、企業の保有する不動産又はその戦略的な活用のための取り組みをいいます。)ニーズを適切に捉えることにより、賃貸不動産の開発・取得余地があると考えています。

(イ) 「産業地域」におけるCRE提案による開発で、パイプラインを継続的に拡大

下記のプロセスから、産業地域におけるCREニーズ(企業がその活動において必要とする不動産へのニーズをいいます。)を取り込み、不動産の開発を行うことで、良質なパイプラインの拡大が可能です。

<CRE提案によるパイプライン拡大のイメージ>

(ロ) 東海道リートの産業地域に着目したコンセプトとCRE提案による成長戦略

本投資法人は、産業地域の強みに着目していますが、そのコンセプトと、スポンサーによるCRE提案でのパイプラインの拡大を通じた成長が、本投資法人の特徴ある成長戦略です。産業地域の多くの企業のCREニーズ、すなわち、不要な不動産の売却ニーズ(オフバラニーズ)と、企業の事業活動に活用する不動産活用ニーズを繋げて、賃貸不動産を開発していくことが可能です。本投資法人と本運用会社及びスポンサーが連携して、このような不動産を開発していくことで、安定した不動産価格を享受できる産業地域というエリアにおいて、優良テナントからのキャッシュフローが得られる魅力的なアセットを取得する機会を本投資法人が活用することができます。本投資法人は、これらのアセットを取得して成長することにより、投資主利益の最大化に努めます。

<本投資法人の産業地域に着目したコンセプトとCRE提案による成長戦略>

(出所) 経済産業省「製造品出荷額等(2018年)」より本資産運用会社が作成

(ハ) スポンサーによるCREニーズを活用した開発事例①~袋井プロジェクト~(物流アセット)(注)

(広域物流を捉える好立地で3rdパーティー物流企業(3PL)のCREニーズを取込み)

下記のプロセスから、産業地域におけるCREニーズを取り込み、不動産の開発を行いました。

<CREストーリー>

a. スポンサー企業の目利きを活かし、広域物流や広域商圏にアクセス可能な土地を確保

b. 産業インフラアセット、生活インフラアセット双方のCREニーズから最適な組合せを模索

c. 需要の拡大に伴い3rdパーティー物流企業の増加するCREニーズ(物流施設の賃貸ニーズ)を背景に開発を推進

(注) 本書の日付現在、本投資法人が取得する予定はなく、今後取得できる保証もありません。

(出所) 月刊ロジスティクス・ビジネス「主要3PL事業者を対象に実施したアンケートにおいて回答があった3PL事業者の売上高の合計」より本資産運用会社が作成

<競争優位性について>

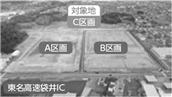

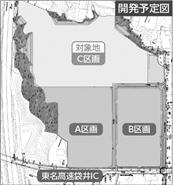

√ 袋井IC直結の好立地であり、東名高速道路へのアクセス良好。広域商圏、広域物流に対応

√ IC直結の大規模な敷地(A~C区画合計:約5万坪)を活かしたスポンサー開発物件

√ 周辺には郊外型商業施設も立ち並び、商業地としてのポテンシャルも高い

<概要>

袋井プロジェクトは、静岡県袋井市堀越を対象地とした開発プロジェクトです。袋井IC直結の好立地であり、東名高速道路へのアクセスが良好なため、後背地には優良な商圏を擁しながら、広域物流のニーズにも対応可能です。また、26,541.63坪という大規模な敷地面積を活かした施設開発が可能であり、物流アセットを中心とした開発を計画していますが、生活基盤アセットとの複合開発を予定しています。

<高速道路による広域アクセス及びIC直結の立地>

|

|

||

|

|

|

|

メインスポンサーでもあるヨシコンが隣地(A区画・B区画)についても開発予定であり、対象地と合わせて5万坪程度の大規模開発を予定しています。

(ニ) スポンサーによるCREニーズを活用した開発事例②~静岡ICプロジェクト~(底地アセット(産業インフラ型))(注)

(土木・建設機械の所有から利用の流れを捕捉し建設業のアウトソーシングの潮流を捉えたサービス産業の底堅いCREニーズに応じて、スポンサーの底地を提供し開発)

下記のプロセスにより、土木・建築機械の賃貸企業のCREニーズ(オフバラニーズ)を取り込み、賃貸不動産の開発を行いました。

<CREストーリー>

a. 土木・建設機械の賃貸業界は、大型重機の所有から、サービスの利用への転換の追い風を受けた成長産業

b. スポンサー企業が地域ネットワークから、CREのオフバラニーズを捕捉

c. 土木・建設機械の賃貸企業のCREニーズを捉えた提案により安定キャッシュフローを生む賃貸不動産が実現

<CRE提案による賃貸不動産の開発>

(注) 本書の日付現在、本投資法人が取得する予定はなく、今後取得できる保証もありません。

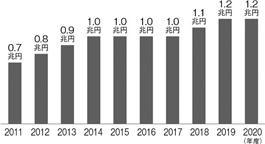

<土木・建設機械の賃貸市場の推移>

(出所) 特定サービス産業動態統計調査~土木・建設機械における物品賃貸業~より本資産運用会社が作成

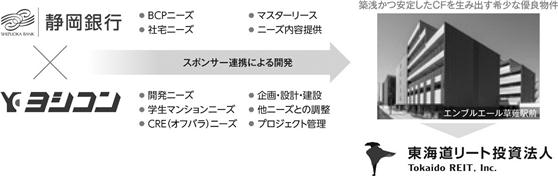

(ホ) スポンサーによるCREニーズを活用した開発事例③~住居系アセット~(エンブルエール草薙駅前)

(静岡銀行のBCPニーズと学生マンションニーズ等、CREニーズの複合による開発)

下記のプロセスにより、関係する当事者相互のCREニーズをマッチングし、不動産の開発を行いました。

<CREストーリー>

a. スポンサー企業が静岡銀行近傍の用地を確保

b. 静岡銀行は、災害耐性を高めるためBCPを推進しており、CREニーズが存在

c. スポンサー企業が察知していた学生マンション大手企業のCREニーズと組合わせることにより双方のニーズを充足した不動産開発を実現

<CRE提案による賃貸不動産の開発>

⑦ 強固なレンダーフォーメーションに支えられた安定的な財務基盤

本投資法人は、強固なレンダーフォーメーションによる安定的な財務基盤を構築します。

(イ) 安定的な財務基盤の構築

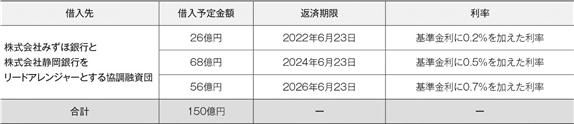

a. 株式会社みずほ銀行と株式会社静岡銀行がメインレンダー

本投資法人のメインレンダーは、株式会社みずほ銀行と株式会社静岡銀行となる予定です。株式会社静岡銀行は、本投資法人のスポンサーの1社です。

b. 借入予定の状況

(注) 新規借入れについては、借入予定先である金融機関から協調融資に関する意思表明に係る通知書を受領しています。本書の日付現在、金銭消費貸借契約は締結されておらず、上記はかかる意思表明に係る通知書の記載及び現時点での想定に基づき記載されています。したがって、実際に新規借入れが行われることは保証されているものではなく、また、借入金総額を含む借入条件も変更されることがあります。

c. デットファイナンスの方針

本投資法人は金利環境に応じて、借入の変動・固定割合を調整して借入を行うものとします。また、リファイナンスリスク低減のため、返済期限の分散を行います。

d. エクイティファイナンスの方針

本投資法人は外部成長を伴う投資口発行を図ることで継続的な成長を企図します。また、エクイティファイナンスに際しては、金融環境、不動産市況に鑑み、投資口価格及び分配金の希薄化に配慮します。

⑧ ポートフォリオ構築方針

(イ) 用途別投資比率

用途別の投資比率(取得価格ベース)は原則として以下のとおりとします。ただし、ポートフォリオ構築期間中等の事情により、一時的に以下の比率のとおりとならないことがあります。

産業インフラアセット 25%以上

生活インフラアセット 25%以上

その他 10%以下

(ロ) 地域別投資比率

用途別の投資比率(取得価格ベース)は原則として以下のとおりとします。ただし、ポートフォリオ構築期間中等の事情により、一時的に以下の比率のとおりとならないことがあります。

静岡を核とする産業地域 60%以上

東海道地域等 90%以上

産業地域関連圏 10%以下

(ハ) 運用期間

原則として、中長期保有を目的として物件を取得し、短期売買目的の物件の取得は行いません(「短期」とは1年未満の期間を、「中期」とは1年以上5年以下の期間を、「長期」とは5年を超える期間をいいます。)。

(ニ) 共通投資基準

|

①耐震性 |

・原則として、新耐震基準適合(旧耐震基準ではあるが新耐震基準に適合するよう耐震補強工事実施済である物件を含みます。)及びPML値(地震による予想最大損失率をいいます。)が15%以下の物件とします。 |

|

②遵法性 |

・原則として、都市計画法、建築基準法及びこれに関係する法令を遵守している物件とします。ただし、既存不適格の物件、また、安全性等の観点から重大ではないと判断できる場合には投資対象とすることができます。後者の場合、可及的速やかに遵法性を確保するよう努めるものとします。 |

|

③環境 |

・有害物質等に関係する法令に適合している物件、又は当該法令及びへの対応が完了している物件とします。ただし、安全性等の観点から重大ではないと判断できる場合には投資対象とすることができます。この場合、可及的速やかに遵法性を確保するよう努めるものとします。 |

|

④権利関係 |

・所有権、賃借権、地上権等、権利の態様を確認のうえ、権利が適切に保全されていることが確認できる物件とします。 |

|

⑤開発不動産等 |

・原則として、安定した収益を創出している竣工後の稼働不動産等を投資対象とします。 (注) 「未稼働不動産等」とは、竣工済みでありながら、稼働率がゼロ又は極端に低い不動産等をいいます。ただし、一定期間経過後に稼働率が上昇することを内容とする賃貸借契約等が締結されている場合には、未稼働不動産等の区分から除外することがあります。 |

|

⑥不動産対応証券 |

・以下の事項を総合的に勘案した上で、第三者が資産運用を行う不動産ファンド(開発型を含みます。)に係る不動産対応証券への投資を行うことができるものとします。 ① 不動産対応証券の裏付けとなる不動産等(以下「裏付け資産」といいます。)が、本資産運用会社の定める投資基準に適合した資産であること。 ② 投資対象となる不動産対応証券の裏付け資産について、原則として、当該裏付け資産の売却時における取得機会が本投資法人に与えられており、かつ本投資法人の保有資産の総額に対する不動産対応証券の割合が10%以内であること。 |

(ホ) 用途別投資基準

|

産業インフラアセット |

|

|

|

|

|

物流アセット及び産業ビジネスアセット(事業所を除きます。)並びにこれらを使途とする底地 |

投資基準 |

・立地:消費地及び生産地への近接性、高速道路及び主要道路への良好なアクセス、港湾・空港・鉄道・トラックターミナルへの良好なアクセス等を有する立地。 |

|

|

|

投資対象 |

・エリアの特性を考慮し、建物スペック、賃料設定等に鑑みて、近隣競合物件との比較において競争力が維持でき、安定した収益と賃貸需要が見込める物件とします。 |

|

|

産業・ビジネスアセットのうち事業所及びそれを使途とする底地 |

投資基準 |

・立地:エリアの特性上、安定した事務所需要が見込めるエリアにおいて、事務所需要が集積している立地。 |

|

|

|

投資対象 |

・立地条件、周辺の賃貸事務所マーケット、建物スペック等の分析から、安定した需要が見込める物件とします。 |

|

生活インフラアセット |

|

|

|

|

|

住居系アセット |

投資基準 |

・立地:エリアの特性上、安定した賃貸需要が見込める立地。 |

|

|

|

投資対象 |

・賃貸住宅の他、運営型住宅(学生寮、社員寮、シニア施設等)も対象とします。 |

|

|

底地アセット(生活圏配送・販売型)及びその他アセット(生活圏配送・販売型) |

投資基準 |

・立地:商圏人口、地域における施設の競争力、道路アクセス等の分析から、安定した需要が見込める立地。 |

|

|

|

投資対象 |

・都市型、郊外型、ロードサイド型のすべてを対象とします。 |

|

その他 |

投資対象 |

・その他底地、公共施設・ターミナル施設、その他用途等を対象とします。 |

|

(注) 用途別投資基準に関し、詳細な数値基準を記載したチェックシートにて確認を行っています。

(ヘ) ブリッジファンドを活用した物件の取得

本投資法人による物件の取得に際し、ブリッジファンドを活用する場合には、以下の項目を遵守します。

a. ブリッジファンドを活用した物件の取得は、本資産運用会社とブリッジファンドを運営する第三者(以下「ブリッジファンド運営者」といいます。)との合意により行います。当該合意に際しては、ブリッジファンド運営者との間で、ブリッジファンドによる取得のストラクチャー及び諸条件、役割分担、業務範囲、各種資料の取扱い、利益相反回避のための方策等について折衝を行い、その折衝経緯等につき記録します。

b. ブリッジファンドを活用した物件の取得に際しては、本投資法人が適切な時期に行使可能な優先交渉権をブリッジファンドから付与されること及び本投資法人が取得を強制されることがないことを確保することを原則とします。

c. ブリッジファンドによる物件の取得に際しては、ブリッジファンド運営者において、物件の取得に係る意思決定を独自に行い、最終的な取得の意思決定は当該ブリッジファンドにおいて必要な手続を踏まえた上で独自に行うことを原則とします。ただし、本投資法人がブリッジファンドに対して出資を行う場合には、本資産運用会社も、自ら物件の取得に係る審議・承認の手続きを別途行うか、又は、ブリッジファンド運営者から必要な情報を入手したうえで出資に必要な情報を収集します。

d. ブリッジファンドから将来本投資法人が物件を取得する場合においては、本資産運用会社及び投資法人において改めて、物件の取得に係る審議・承認の手続き(デュー・ディリジェンスの実施を含みます。)を独自に行います。また、ブリッジファンドが本資産運用会社の定める「利害関係者取引規程」に定義される利害関係者に該当する場合には、ブリッジファンドからの物件の取得については「利害関係者取引規程」に従います。

(ト) 売却方針

物件の売却については以下の項目を遵守します。

a. 売却価格は適正価格調査のため鑑定評価を取得し、その鑑定評価額を考慮し個別に判断します。

b. 本資産運用会社の定める「利害関係者取引規程」に定義される利害関係者へ物件を売却する場合の売却価格は、利害関係者でない不動産鑑定士(法人を含みます。以下同じです。)が鑑定した鑑定評価額を下回ってはならないものとします。ただし、鑑定評価額は、対象物件そのものの価格であり、税金、売却費用、信託設定に要した費用、信託勘定内の積立金、信託収益、固定資産税等の期間按分精算額等を含まないものとします。

c. 上記b.の利害関係者以外の第三者へ物件を売却する場合の売却価格は、物件特性や不動産の劣化又は陳腐化等を総合的に勘案した合理的な価格とします。

⑨ 財務戦略

(イ) 財務方針

a. 基本方針

中長期的に安定した資産運用基盤の構築、資産運用の効率化と財務体質の健全化を図ります。

b. エクイティ戦略

新投資口の発行は、同時に取得する運用資産の収益性、取得時期、LTV(借入金額と投資法人債発行残高の合計額を総資産額で除して得られる割合をいいます。以下同じです。)水準、有利子負債の返済計画等を総合的に勘案し、新投資口の発行による持分割合の低下に配慮し、金融環境を踏まえて決定します。

c. デット戦略

返済期日の分散化、借入期間の長期化・借入金利の低下と固定化を目指します。

LTVの条件については原則として60%を上限としますが、運営上は40~50%を目安に運用します。

機動的な借入れを実行するため、コミットメントラインを設定することがあります。

借入れに際して、運用資産を担保として提供することができるものとします。

借入れに際しては、資金調達の機動性と財務の安定性のバランスに配慮した資金調達を行います。

都市銀行及び各地の地域金融機関とのリレーションによる安定的かつ健全な財務運営に努めます。

d. 余資運用等

余資運用を行う場合は、安全性、換金性等を考慮し、金利環境及び資金繰りを十分に鑑みた上で慎重に行います。

(ロ) 借入れの予定

前記「⑦ 強固なレンダーフォーメーションに支えられた安定的な財務基盤 (イ) 安定的な財務基盤の構築 c. 借入予定の状況」をご参照ください。

⑩ ガバナンス体制

(イ) 資産の取得及び譲渡にかかる利害関係人等との取引における意思決定フロー

本投資法人は、資産の取得及び譲渡が利害関係人等との取引になる場合には、前記「1 投資法人の概況 (4) 投資法人の機構 ③ 投資運用の意思決定機構」で述べたとおり慎重な意思決定フローを採用しています。

なお、コンプライアンス委員会及び投資委員会の外部専門家には、弁護士又は公認会計士、不動産鑑定士の資格を有するものであって十分な能力を有すると認められる者を選任しており、加えて投資法人役員会による監視機能を確保した透明性の高い意思決定フローになっています。

(ロ) ヨシコンによる本投資法人への出資(スポンサーによるセイムボート出資)

一般募集において、引受人は、本投資法人が指定する販売先として、本資産運用会社のスポンサーであるヨシコン株式会社に対して12,560口を割り当てる予定であり、これを前提とすると、本投資法人の上場時点において、ヨシコン株式会社は発行済投資口総数の約10.4%(注)を保有する予定です。

ヨシコン株式会社が本投資法人に出資し、本投資法人の投資主とスポンサーの利益を一致させることで、相互の利益向上を図る運用を行うことにより、本投資法人の投資主価値の最大化を目指します。

(注) グリーンシューオプションの行使によりみずほ証券株式会社に対して本投資口が売却される場合には、ヨシコン株式会社が保有する本投資口の口数は当該売却口数に応じて減少することとなります。すなわち、ヨシコン株式会社からみずほ証券株式会社に対して付与されたグリーンシューオプションが全て行使された場合、ヨシコン株式会社は、本投資法人の上場時における発行済投資口の約10.4%を保有する予定(保有投資口数は18,360口)です。一方、みずほ証券株式会社がグリーンシューオプションを全く行使しない場合、ヨシコン株式会社は、本投資法人の上場時における発行済投資口数の約15.0%を保有する予定(保有投資口数は26,500口)です。

⑪ デュー・ディリジェンス基準

運用資産を取得するに際しては、デュー・ディリジェンスを行います。デュー・ディリジェンスに際しては、不動産鑑定士、エンジニアリング・レポート作成機関等の専門家に調査を依頼します。デュー・ディリジェンスの調査は、評価項目に基づき、経済的調査、物理的調査及び法的調査を十分に実施し、キャッシュフローの安定性・成長性等を阻害する要因等を把握し、投資対象としての妥当性を検討します。

デュー・ディリジェンスにおける調査項目は、以下のとおりです。

|

評価項目 |

調査事項 |

|

|

経済的調査 |

取得価格の妥当性 |

不動産鑑定の的確性・妥当性の検証 本資産運用会社によるバリュエーションと不動産鑑定評価書との比較検証 |

|

テナント調査 |

テナントの信用状況調査 テナントの賃料収受状況の確認 テナントとの賃貸借契約の妥当性(賃借目的、契約形態、契約内容)の検証 |

|

|

市場調査 |

賃貸市場調査(賃料相場、稼働率、テナント需要) 商圏分析(商圏人口、世帯数及び商業指標等) 周辺の開発計画の動向調査 設定賃料の妥当性の検証 |

|

|

収益関係 |

契約条件(賃料・その他収益)、稼働状況の確認 投資物件のキャッシュフローデュー・ディリジェンス(収入及び支出項目)の実施 |

|

|

物理的調査 |

立地調査 |

生活上の利便性の確認 街路の状況、鉄道等の公共交通機関の利便性 土地利用状況、周辺の嫌悪施設の有無の確認 都市計画及び地域計画と将来動向の調査 本資産運用会社による現地調査 |

|

建物調査 |

設計図書、建築確認通知書、検査済証等の書類調査 意匠、構造、築年数、設計者・確認検査機関・施工業者等の調査 外溝、屋上、外装、設備、内装状況の現地調査 関連法令の遵守状況の調査 管理委託契約の内容(形態、仕様水準等)及び建物管理状況の良否、建物管理会社等へのヒアリング 緊急修繕の必要性の調査 |

|

|

耐震性能 |

新耐震基準又はそれと同等水準以上の性能の確保 地震PML値(予想最大損失率)の検証 |

|

|

環境調査 |

アスベスト・フロン・PCB等の有害物質の使用状況及び保管状況の調査 土地利用履歴、土壌汚染調査 |

|

|

法的調査 |

違法性 |

遵法性、既存不適格の有無の調査 建築関連法規、条例、協定等による建築制限、用途制限、仕様制限等の有無とその状況 ※借地権が設定された土地(底地)を取得する場合、当該土地上の建物については、上記基準を満たすことを要しない。 |

|

権利関係 |

土地及び建物について、その権利関係(完全所有権、地上権、借地権、共有、分有、区分所有、区分所有の共有等)の把握と権利関係に付随する各種契約等の内容の検討。 占有権、抵当権、根抵当権、地役権、通行権等第三者による権利の付着の有無の確認 隣接地権者等との紛争の有無の調査、確認 信託契約の内容確認 |

|

|

契約関係 |

賃貸借契約、転貸借契約、使用貸借契約等の調査 テナントとの紛争の有無の確認 その他第三者との契約の有無及び内容の確認 |

|

|

境界調査 |

境界確定の状況、越境物の有無とその状況 境界紛争の有無 実測面積の確認 |

|

⑫ フォワード・コミットメント等に関する方針

フォワード・コミットメント等を行う場合には、価格変動リスク等に鑑み、フォワード・コミットメント等を履行できない場合に要する解約違約金額を支払った場合に本投資法人の分配金水準に生じる影響を含め、慎重かつ十分に検討を行うこととします。

なお、フォワード・コミットメント等を行う場合においても、履行期限の到来するフォワード・コミットメント等の解約違約金額についての上限を定めています。

また、契約締結日から決済日までの間、当該物件の不動産鑑定評価額及び事業収支見込の動向等について、本資産運用会社が定期的にモニタリングを行うこととします。

なお、本件売買契約(後記「(2) 投資対象 ③ 「取得済資産及び取得予定資産の概要」で定義します。」)は、いずれもフォワード・コミットメント等に該当します。ただし、新規上場に伴う締結という特殊性ゆえに、本資産運用会社のフォワード・コミットメント等に係る規程の基準は適用せず、一般募集と併せて当該売買契約等に関するリスクを個別に判断し、その締結の可否を決定しています。

⑬ PM(プロパティマネジメント)基本方針

(イ) 基本方針

中長期にわたる安定した収益確保の目的のもと、賃料収入や稼働率の維持・向上、適切な管理・修繕の実施、管理コストの適正化、業務の効率化に努めます。

(ロ) テナント選定方針

本投資法人が保有及び運営する物件並びに新規取得をする物件に入居しているテナント(新規に入居が見込まれるテナントも含みます。)については、以下の内容に対する検討・分析を行い、その内容を総合的に勘案し審査した上で決定するものとします。

なお、基準を満たしている場合であっても、反社会的勢力との関係があると確認された場合は契約の締結を行わないものとします。

a. 法人の場合

i. 業種

ii. 財務状況及び企業規模

iii. 資本関係

iv. 使用目的及び契約条件

v. その他事項

b. 個人の場合

i. 所得水準

ii. 職業

iii. 勤務先及び勤続年数

iv. 連帯保証人の有無

v. その他事項

(ハ) 賃貸条件の決定方針

物件を賃貸する場合は、市場価格、周辺相場等を調査し、物件の規模等を考慮の上、適正と判断される条件で賃貸します。

(ニ) PM会社の選定

本資産運用会社は、本投資法人のポートフォリオ管理における運用対象不動産の賃貸管理、建物管理等に関する業務遂行をPM会社に委託することができます。

PM会社に選定する際には、安定的な収益の確保を図るため、以下の点を考慮し、業務委託先を選定します。

a. 経験・事業実績

b. 財務体質

c. 組織体制

d. 当該不動産近隣エリアを含む不動産市場に関する知識・経験

e. 当該不動産関連資産に関する精通度合い及びテナントとの関係

f. 新規テナントの募集能力

g. 当該物件関連資産に関するレポーティング能力

h. 報酬及び手数料の水準

i. クレーム対応能力

j. 反社会的勢力に属しないこと

本投資法人は、PM会社を選定するにあたり、ヨシコンと他のPM会社を選定基準に照らし、地域密着性に裏付けられたテナントに関する情報網とテナント営業力、物件特性、及びコスト等に関する総合評価を行い、ヨシコンにPM業務を委託することに合理性があると判断した場合、ヨシコンにPM業務を委託する方針です。

(ホ) PM会社の管理

本資産運用会社は、PM会社に対して、各運用資産の特性に合わせた適切かつ効率的な運営管理体制を構築するように求めます。

本資産運用会社は、PM会社に対して、原則として毎月レポート提出を求め、運営管理状況の確認と必要に応じて対応策等の協議を行います。

本資産運用会社は、原則として年に1回、運用資産毎のPM会社の運営管理実績について、リーシング、管理及び修繕の項目から評価し、その結果によってはPM会社に対し改善の指示等を行うほか、PM会社の変更の検討も行います。

(ヘ) 賃貸

スポンサー関係者への本投資法人所有物件の賃貸を行う場合は、類似ケースの賃料相場に照らし、当該賃料は妥当な水準とし、合理的な理由なく、スポンサー関係者を優先して賃貸先として選定していないこととします。また、仲介業者にもかかる指示をしないこととします。

(ト) 物件の管理

スポンサー関係者に物件の管理を委託する場合は、手数料は能力、実績、類似ケース等に照らし、妥当な水準であることとします。また、業者選定の際、相見積もりを取得する等、合理的且つ適切な選定判断をすることなく、スポンサー関係者を優先して選定しないこととします。

(チ) マスターリース会社の利用

収益物件において、竣工後間もない新築物件、若しくは改修・改装工事等で一時的に稼働率が低位で推移することがある場合、又は物件の収益安定化を図る場合等に、賃料固定型マスターリース契約の導入を検討することがあります。

PM業務の委託と関連して、PM会社との間でマスターリース契約を締結することがあります。

マスターリース会社の選定に当たっては、以下の事項を重要項目として審査します。

a. マスターリース会社の実績

b. マスターリース会社の当該物件周辺におけるマーケットに関する考え方

c. 当該物件の成約水準及びリーシング方針

d. マスターリース期間及び契約形態

e. マスターリース会社におけるテナント審査基準

(リ) 修繕計画の基本方針

中長期的な運用資産の収益の維持及び向上を目的として、運用資産の状況及び特性、テナントニーズを考慮した個別物件毎の修繕計画をPM会社と協議の上策定し、必要な修繕・資本的支出を行います。

(ヌ) 工事発注

スポンサー関係者への工事発注をする場合は、発注額が工事内容に照らし、妥当な水準であり、工事業者の能力・実績等に問題がないこととします。また、業者選定の際、相見積もりを取得する等合理的且つ適切な選定判断をすることなく、スポンサー関係者を優先して選定しないものとします。

(ル) 付保方針・基準

災害、事故等による建物の損害及び収益の減少、対人・対物事故による第三者からの損害賠償によるリスクを回避することを目的として、損害保険(火災保険、賠償責任保険)を付保します。

地震発生の可能性とそれに基づき予想される個別不動産及びポートフォリオ全体への影響と、保険料等の負担の収益への影響等を比較検討した上で、地震保険の付保の判断を行います。ただし、1物件のPML値が15%以上の物件がある場合には、原則としてその物件について個別に地震保険を付保します。

各不動産の特性に応じて、適切と判断される内容の損害保険を付保します。

⑭ 情報開示方針

(イ) 基本方針

本資産運用会社は、投信法、金融商品取引法、東京証券取引所及び投信協会等がそれぞれ定める内容、様式にしたがって開示を行うとともに、法定開示事項以外にも投資家にとって重要かつ有用な情報は可能な限り開示し、分かり易い情報を投資家へ提供します。

(ロ) 法定開示方針

本資産運用会社は、投信法、金融商品取引法、東京証券取引所及び投信協会等がそれぞれ定める内容、様式にしたがって開示を行うとともに、法定開示事項以外にも投資家にとって重要かつ有用な情報は可能な限り開示し、分かり易い情報を投資家へ提供します。

(ハ) 適時開示方針

本資産運用会社は、本投資法人の資産運用にあたり、東京証券取引所の定める規則に従い、適時開示が要請される情報につき、適正に開示します。

(ニ) 任意開示方針

本資産運用会社は、法定開示にも適時開示にも該当しない情報であっても、本投資法人の資産運用にあたり、本資産運用会社の「適時開示規程」の定めるところに従い、常に投資家の視点に立ち、迅速、正確かつ公平に情報を開示するものとし、投資家に開示すべき情報の集約体制を整え、これを維持するものとします。

(ホ) IR戦略

IR活動を通じ、投資主の信頼と共感を得られることを目指します。

(2)【投資対象】

① 投資対象とする資産の種類

本投資法人は、中長期にわたり安定した収益を確保し、また、運用資産を着実に成長させることを目的として、主として不動産等資産に該当し、かつ、不動産等に該当するものに投資して運用を行います。また、本投資法人は、不動産等資産に該当しない不動産等及び不動産等を主たる投資対象とする不動産対応証券その他の資産にも投資することができるものとします(規約第10条)。

(イ) 不動産等(次に掲げるものを総称していいます。)

a. 不動産

b. 不動産の賃借権

c. 地上権

d. 不動産、不動産の賃借権又は地上権を信託する信託の受益権(不動産に付随する金銭と合わせて信託する包括信託を含みます。)

e. 信託財産を主として不動産、不動産の賃借権又は地上権に対する投資として運用することを目的とする金銭の信託の受益権

f. 当事者の一方が相手方の行う前記a.からe.までに掲げる資産の運用のために出資を行い、相手方がその出資された財産を主として当該資産に対する投資として運用し、当該運用から生ずる利益の分配を行うことを約する契約に係る出資の持分(以下「匿名組合出資持分」といいます。)

g. 信託財産を主として匿名組合出資持分に対する投資として運用することを目的とする金銭の信託の受益権

(ロ) 裏付けとなる資産の2分の1を超える額を不動産等に投資することを目的とする次に掲げるもの(以下「不動産対応証券」と総称します。)

a. 優先出資証券(資産の流動化に関する法律(平成10年法律第105号。その後の改正を含みます。以下「資産流動化法」といいます。)第2条第9項に定める優先出資証券をいいます。)

b. 受益証券(投信法第2条第7項に定める受益証券をいいます。)

c. 投資証券(投信法第2条第15項に定める投資証券をいいます。)

d. 特定目的信託の受益証券(資産流動化法第2条第15項に定める特定目的信託の受益証券(前記(イ)d.、e.及びg.に掲げる資産に該当するものを除きます。)をいいます。)

(ハ) その他の特定資産

a. 預金

b. コールローン

c. 国債証券(金融商品取引法第2条第1項第1号に定めるものをいいます。)

d. 地方債証券(金融商品取引法第2条第1項第2号に定めるものをいいます。)

e. 金銭債権(投信法施行令第3条第7号に定めるものをいいます。)

f. 有価証券(金融商品取引法第2条第1項に定める有価証券及び同条第2項の規定により有価証券とみなされる権利のうち、前記(イ)、(ロ)及び(ハ)に定めるものを除きます。)

g. デリバティブ取引に係る権利(投信法施行令第3条第2号に定めるデリバティブ取引に係る権利をいいます。)

h. 再生可能エネルギー発電設備(投信法施行令第3条第11号に定めるものをいいます。)

(ニ) 不動産等又は不動産対応証券への投資に付随して取得する次に掲げる権利

a. 商標法(昭和34年法律第127号。その後の改正を含みます。)に基づく商標権等(商標権又はその専用使用権若しくは通常使用権をいいます。)

b. 著作権法(昭和45年法律第48号。その後の改正を含みます。)に基づく著作権等

c. 温泉法(昭和23年法律第125号。その後の改正を含みます。)に定める温泉の源泉を利用する権利及び当該温泉に関する設備等

d. 動産(民法(明治29年法律第89号。その後の改正を含みます。以下「民法」といいます。)で規定されるもののうち、設備、備品その他の構造上又は利用上不動産に附加された物をいいます。)

e. 民法上の地役権

f. 地球温暖化対策の推進に関する法律(平成10年法律第117号。その後の改正を含みます。)に基づく算定割当量その他これに類似するもの又は排出権(温室効果ガスに関する排出権を含みます。)

g. 前記a.からf.までに定めるもののほか、不動産等又は不動産対応証券への投資に付随して取得が必要となるその他の権利

(ホ) 金融商品取引法第2条第2項に定める有価証券表示権利について当該権利を表示する有価証券が発行されていない場合においては、当該権利を有価証券とみなして、前記(イ)から(ニ)までを適用するものとします。

② 投資基準及び地域別、用途別等による投資割合

(イ) 投資基準については、前記「(1) 投資方針 ⑧ ポートフォリオ構築方針 (ニ) 共通投資基準」及び「(1) 投資方針 ⑧ ポートフォリオ構築方針 (ホ) 用途別投資基準」をご参照ください。

(ロ) 地域別、用途別等による投資割合は、前記「(1) 投資方針 ⑧ ポートフォリオ構築方針 (イ) 用途別投資比率」及び「(1) 投資方針 ⑧ ポートフォリオ構築方針 (ロ) 地域別投資比率」をご参照ください。

③ 取得済資産及び取得予定資産の概要

本投資法人は、2021年3月30日付で、丸の内エンブルコート(以下「取得済資産」ということがあります。)を取得しました。

また、本投資法人は、本募集の対象となる投資口の発行により調達する資金及び借入金により、取得予定資産を、本投資口が東京証券取引所へ上場された後、遅滞なく取得することを予定しています。

本投資法人は、本募集の対象となる投資口の発行により調達した資金で資産を取得するべく、取得予定資産について、2021年4月21日付で、各取得予定資産に係る現所有者又は現受益者(以下「売主」といいます。)との間で、売買代金の調達を目的として買主が発行する募集投資口の全ての払込金額の支払及び買主に対する売買代金の調達を目的とする貸付の実行により、買主が売買代金の資金調達を完了すること等を売買代金支払の前提条件とする不動産売買契約及び信託受益権売買契約(以下、これらの不動産売買契約及び信託受益権売買契約並びに取得済資産に係る不動産売買契約を総称して「本件売買契約」といいます。)を締結していますが、本件売買契約は、いずれもフォワード・コミットメント等に該当します。ただし、新規上場に伴う締結という特殊性ゆえに、本資産運用会社のフォワード・コミットメント等に係る規程の基準は適用せず、一般募集と併せて当該売買契約等に関するリスクを個別に判断し、その締結の可否を決定しています。

本件売買契約のうち、取得済資産に係る不動産売買契約については、既に決済は完了しています。

また、本件売買契約のうち、取得予定資産に係る不動産売買契約及び信託受益権売買契約は、売主又は買主が当該売買契約に違反し、違反により当該売買契約の目的を達成することができない場合に、催告の上契約の解除ができます。

ただし、当該売買契約においては、売買代金の調達を目的として買主が発行する募集投資口の全ての払込金額の支払及び買主に対する売買代金の調達を目的とする貸付の実行により、買主が売買代金の資金調達を完了すること等が売買代金支払の前提条件とされており、かかる条件が成就しない場合には、本投資法人は、違約金を負担することなく当該売買契約を解除できるものとされています。したがって、本募集又は資金の借入れ等が完了できずに当該売買契約上の代金支払義務を履行できない場合において、当該履行できないことにより違約金を支払うことにはならないため、違約金の支払いに伴う本投資法人の財務及び分配金等への影響はありません。

なお、取得予定資産の売主は、本資産運用会社の自主ルールである利害関係者取引規程に定める利害関係者に該当することから、本資産運用会社は、利害関係者取引規程その他の社内規程に基づき、必要な審議及び決議を経ています。本資産運用会社の自主ルールである利害関係者取引規程については、後記「7 管理及び運営の概要 (2) 利害関係人との取引制限 ② 利害関係者取引規程」をご参照ください。

(イ) 取得済資産及び取得予定資産の概要

取得済資産及び取得予定資産の物件名称、取得(予定)価格、投資比率、鑑定NOI利回り、償却後NOI利回り及び取得(予定)年月日は、以下のとおりです。

|

大 分 類 |

小分類 |

物件 番号 (注1) |

物件名称

|

取得(予定) 価格 (百万円) (注2) |

投資 比率 (%) (注3) |

鑑定NOI 利回り (%) (注4) |

償却後NOI 利回り (%) (注5) |

取得 (予定)年月日 (注6) |

|

産 業 イ ン フ ラ ア セ ッ ト |

物流 アセット |

LO-1 |

いなべ ロジスティクス センター |

6,230 |

20.5 |

6.3 |

5.4 |

2021年6月23日 |

|

産業・ ビジネス アセット |

OF-1 |

ミッドビルディング四日市 |

1,620 |

5.3 |

6.6 |

5.3 |

2021年6月23日 |

|

|

OF-2 |

葵タワー |

2,300 |

7.6 |

5.7 |

5.3 |

2021年6月23日 |

||

|

小計 |

10,150 |

33.5 |

- |

- |

||||

|

生 活 イ ン フ ラ ア セ ッ ト |

住居系 アセット |

RE-1 |

ロイヤルパークス千種 |

4,400 |

14.5 |

5.8 |

4.5 |

2021年6月23日 |

|

RE-2 |

丸の内エンブルコート |

1,080 |

3.6 |

5.0 |

3.4 |

2021年3月30日 |

||

|

RE-3 |

エンブルエール草薙駅前 |

2,000 |

6.6 |

6.0 |

4.4 |

2021年6月23日 |

||

|

RE-4 |

エンブルエール草薙 |

750 |

2.5 |

6.7 |

4.9 |

2021年6月23日 |

||

|

底地アセット (生活圏配送・販売型) |

RL-1 |

浜松プラザ(底地) |

11,950 |

39.4 |

5.0 |

4.9 |

2021年6月23日 |

|

|

小計 |

20,180 |

66.5 |

- |

- |

||||

|

合計/平均 |

30,330 |

100.0 |

5.6 |

4.9 |

- |

|||

(注1) 「物件番号」は、本投資法人の取得済資産又は取得予定資産について、前記「(1) 投資方針 ⑧ ポートフォリオ構築方針」において定められる「投資対象」及び「地域別投資比率」の分類を組み合わせて物件ごとに番号を付したものであり、「投資対象」については、LOは物流アセット、OFは産業・ビジネスアセット、REは住居系アセット、RLは底地アセット(生活圏配送・販売型)を表します。以下同じです。なお、複数の用途を有する複合施設の場合、満室稼働想定時の賃料収入割合が最も高い施設に帰属させて投資対象を記載しています。

(注2) 「取得(予定)価格」は、本件売買契約に記載された売買代金(消費税及び地方消費税並びに売買手数料等の諸費用は含みません。)を、百万円未満を切り捨てて記載しています。

(注3) 「投資比率」は、取得(予定)価格の合計に占める各物件の取得(予定)価格の割合を示しており、小数第2位を四捨五入して記載しています。

(注4) 「鑑定NOI利回り」は、各物件の鑑定NOIを取得(予定)価格で除した値、また平均欄には、各物件の鑑定NOIの合計を取得(予定)価格の合計で除した値を、小数第2位を四捨五入して記載しています。

(注5) 「償却後NOI利回り」は、各物件の鑑定NOIから減価償却額の見込み額を差し引いた償却後NOIを取得(予定)価格で除した値、平均欄には、各物件の償却後NOIの合計を取得(予定)価格の合計で除した値を、小数第2位を四捨五入して記載しています。

(注6) 「取得(予定)年月日」は、本件売買契約に記載された各不動産又は信託受益権の取得(予定)日を記載しています。なお、取得予定資産に係る取得予定年月日は、本書の日付現在、上表記載のとおりですが、今後行う借入れの実行日が決定した際に、数日程度繰り下げられることがあります。

(ロ) 取得済資産及び取得予定資産に関する権利関係の従前の経緯

取得済資産に関する前所有者、取得時期及び取得価額並びに取得予定資産に関する現所有者又は現受益者、取得時期及び取得価額は、以下のとおりです。

|

物件 番号 |

物件名称 |

権利形態 (注1) |

(取得済資産) 前所有者 (取得予定資産) 現所有者又は現受益者 |

取得時期(注2) |

取得価額 (百万円)(注3) |

|

取得済資産 |

|||||

|

RE-2 |

丸の内エンブルコート |

所有権 |

非開示 (注4) |

(土地) 2014年9月29日 (建物) 2016年3月4日 |

非開示(注4) |

|

取得予定資産 |

|||||

|

LO-1 |

いなべロジスティクスセンター |

信託受益権 |

合同会社伊勢1 (注5) |

2020年3月31日 |

- |

|

OF-1 |

ミッドビルディング四日市 |

信託受益権 |

合同会社伊勢1 (注5) |

2020年3月31日 |

- |

|

OF-2 |

葵タワー |

所有権 |

ヨシコン株式会社 (注5) |

2020年9月25日 |

2,075 |

|

RE-1 |

ロイヤルパークス千種 |

信託受益権 |

合同会社尾張1 (注5) |

2019年9月27日 |

- |

|

RE-3 |

エンブルエール草薙駅前 |

信託受益権 |

ヨシコン株式会社 (注5) |

(土地) 2015年12月17日 (建物) 2021年2月22日 |

- |

|

RE-4 |

エンブルエール草薙 |

信託受益権 |

ヨシコン株式会社 (注5) |

(土地) 2016年7月7日、2018年6月12日 (建物) 2019年3月10日 |

- |

|

RL-1 |

浜松プラザ(底地) |

信託受益権 |

合同会社とおとうみ1 (注5) |

2018年10月29日 |

- |

(注1) 「権利形態」は、取得済資産については本投資法人が保有する権利の種類を、取得予定資産については本投資法人が取得する予定の権利の種類を、それぞれ記載しています。なお、エンブルエール草薙駅前及びエンブルエール草薙については、本書の日付現在、現所有者が保有する権利形態は所有権ですが、本投資法人への譲渡前に信託譲渡し、本投資法人はかかる信託の受益権を取得する予定です。

(注2) 「取得時期」は、取得済資産の前所有者及び取得予定資産の現所有者又は現受益者による所有権又は信託受益権取得日を登記簿に基づき記載しています。

(注3) 「取得価額」は、取得済資産の前所有者及び取得予定資産の現所有者又は現受益者における取得時期より1年が経過していない物件を対象に、前所有者又は現所有者若しくは現受益者が当該物件の取得に要した金額(売買代金に不動産取得額、登録免許税、媒介手数料を含めた取得原価)を参考情報として、百万円未満を切り捨てて記載しています。

(注4) 前所有者の名称及び取得価額については、開示承諾が得られていないため非開示としています。なお、当該前所有者は、本資産運用会社の利害関係者には該当しません。

(注5) 「現所有者又は現受益者」は、本資産運用会社の利害関係者に該当します。

(ハ) ポートフォリオ一覧

取得済資産及び取得予定資産の概要は、以下のとおりです。

|

大分類 |

小分類 |

物件 番号 |

物件名称 |

所在地 |

土地面積(㎡) (注1) |

建物面積(㎡) (注2) |

建築時期 (注3) |

年間 賃料収入 (百万円) (注4) |

賃貸面積 (㎡) (注5) |

賃貸可能面積 (㎡) (注6) |

テナント数 (注7) |

稼働率 (%) (注8) |

|

産 業 イ ン フ ラ ア セ ッ ト |

物流アセット |

LO-1 |

いなべロジスティクスセンター |

三重県 いなべ市 |

102,038.46 |

104,224.73(倉庫1、事務所等) 7,061.60(倉庫2) |

1995年 9月28日 (倉庫1・ 事務所) 2004年 9月6日(倉庫2) |

-(注9) |

105,914.86 |

105,914.86 |

3 |

100.0 |

|

産業・ビジネスアセット |

OF-1 |

ミッドビルディング四日市 |

三重県 四日市市 |

1,025.94 |

5,165.48 |

1991年 2月14日 |

125 |

3,685.36 |

3,842.47 |

22 |

95.9 |

|

|

OF-2 |

葵タワー |

静岡県 静岡市 |

4,923.89 |

42,532.27 |

2010年 3月31日 |

176(注10) |

2,858.50 |

2,858.50 |

1 |

100.0 |

||

|

生 活 イ ン フ ラ ア セ ッ ト |

住居系アセット |

RE-1 |

ロイヤルパークス千種 |

愛知県 名古屋市 |

6,905.70 |

17,469.21 |

2007年 11月29日 |

360 |

11,708.89 |

12,443.80 |

174 |

94.1 |

|

RE-2 |

丸の内エンブルコート |

愛知県 名古屋市 |

396.68 |

2,789.50 |

2016年 3月4日 |

55 |

1,819.10 |

2,158.31 |

56 |

84.3 |

||

|

RE-3 |

エンブルエール草薙駅前 |

静岡県 静岡市 |

3,070.99 |

6,486.26 |

2021年 2月22日 |

129 |

6,486.26 |

6,486.26 |

1 |

100.0 |

||

|

RE-4 |

エンブルエール草薙 |

静岡県 静岡市 |

1,641.26 |

2,908.12 |

2019年 3月10日 |

60 |

2,908.12 |

2,908.12 |

1 |

100.0 |

||

|

底地アセット (生活圏配送・販売型) |

RL-1 |

浜松プラザ(底地) |

静岡県 浜松市 |

135,838.91 |

11,229.79 |

2000年 11月9日 (赤ちゃん本舗棟・ ゼビオ棟) 2000年 11月7日 (管理棟) |

633 |

80,421.45 |

80,421.45 |

7 |

100.0 |

|

|

合計/平均 |

255,841.83 |

199,866.96 |

- |

-(注9) |

215,802.54 |

217,033.77 |

265 |

99.4 |

||||

(注1) 「土地面積」は、登記簿に基づいて土地の面積(借地がある場合には借地面積を含みます。)の合計を記載しています。なお、葵タワーについては、建物の敷地全体の面積を記載しています。

(注2) 「建物面積」は、登記簿に基づいて建物の床面積(附属建物を含みます。)の合計を記載しています。なお、葵タワーについては、一棟の建物全体の面積を記載しています。

(注3) 「建築時期」は、主たる建物の登記簿上の新築年月日を記載しています。

(注4) 「年間賃料収入」は、2021年2月末日現在の各取得済資産又は取得予定資産に係る賃借人との間で締結されている賃貸借契約(ただし、建物に係る賃貸借契約においては、駐車場、倉庫及び土地を除きます。また、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約をいいます。)に規定されている月額固定賃料(共益費を含みます。)を12倍した金額を、百万円未満を切り捨てて記載しています(ただし、2021年2月末日現在において、覚書等で本投資法人の取得までに賃料が変動することが合意されているものについては、当該変動を反映して算出しています。)。なお、当該取得済資産又は取得予定資産につきマスターリース契約が締結されている場合において、賃料額がエンドテナントとの間で締結されている賃貸借契約に規定されている賃料額の合計額と同額とされている場合、エンドテナントとの間で締結されている2021年2月末日現在において有効な賃貸借契約に規定されている年間賃料又は月額賃料を12倍した金額を、百万円未満を切り捨てて記載しています(ただし、2021年2月末日現在において、覚書等で本投資法人の取得までに賃料が変動することが合意されているものについては、当該変動を反映して算出しています。)。また、本投資法人の取得時にマスターリース種別が賃料固定型マスターリース契約に変更される予定である場合には、本投資法人又は信託受託者とマスターリース会社との間で締結されている賃貸借契約等に表示された月額賃料(共益費は含みますが、駐車場やトランクルーム等の付属施設の使用料は除きます。)の合計額を記載しています。なお、消費税及び地方消費税は除いています。

(注5) 「賃貸面積」は、賃貸することが可能な面積のうち本投資法人の保有持分に相当する面積で、本投資法人とテナントの間で締結予定又は締結済みの賃貸借契約書又は当該物件の図面に表示されているものを記載しています。パス・スルー型マスターリース契約が締結されている場合にはエンドテナントとの間で締結済みの賃貸借契約書又は当該物件の図面に表示されているものを記載しています。なお、信託受託者とヨシコンの間で、葵タワー及びエンブルエール草薙駅前に係るものについては賃料固定型マスターリース契約、それ以外の取得済資産又は取得予定資産についてはパス・スルー型のマスターリース契約が締結されています。なお、いなべロジスティクスセンターについては、太陽光発電設備の設置を目的とした本物件の屋根部分等の賃貸に係る賃貸面積を含みません。以下同じです。

(注6) 「賃貸可能面積」は、各取得済資産又は取得予定資産に係る建物の(ただし、底地物件については、その土地の)本投資法人が賃貸可能と考える面積を記載しています。なお、いなべロジスティクスセンターについては、太陽光発電設備の設置を目的とした本物件の屋根部分等の賃貸に係る賃貸可能面積を含みません。以下同じです。

(注7) 「テナント数」は、2021年2月末日現在の各取得済資産又は取得予定資産に係る賃借人の数(ただし、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約に基づき賃借する賃借人の数をいいます。)を記載しています。建物に係る賃貸借契約においては、住居系アセットに係る賃貸借契約の賃借人について、同一の賃借人が複数の区画を賃借している場合には、区画ごとに1件として計算した数字を記載しています。パス・スルー型マスターリース契約が締結されている場合には、マスターリース会社と賃貸借契約を締結済みの転借人の数を記載しています。したがって、同一の賃借人への賃貸区画を1件として計算すると、テナント数が少なくなる物件があります。なお、マスターリース会社が転借人と賃料固定型サブマスターリース契約による賃貸借契約を締結している場合には、その転借人の数を1件として記載しています。また、「テナント数」の合計は、各物件のテナント数を単純合算した数値を記載しています。なお、いなべロジスティクスセンターについては、太陽光発電設備の設置を目的とした本物件の屋根部分等の賃貸に係るテナントを含みます。

(注8) 「稼働率」は、2021年2月末日現在における、各取得済資産又は取得予定資産に係るテナントとの間で締結されている各賃貸借契約(ただし、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約をいいます。)に表示された賃貸面積の合計を各取得予定資産に係る建物の(ただし、底地物件については、その土地の)本投資法人が賃貸可能と考える面積で除して得られた数値の小数第2位を四捨五入して記載しています。

(注9) いなべロジスティクスセンターのテナントから開示について承諾を得られていないため非開示としています。合計値についても同様です。

(注10) ただし、賃貸借期間の開始日までに、テナント契約の成約状況に応じて賃貸人及び賃借人が協議して、当該金額を超える金額を別途合意した場合には、当該金額となります。

(ニ) 不動産鑑定評価書の概要

本投資法人は、株式会社谷澤総合鑑定所、大和不動産鑑定株式会社、JLL森井鑑定株式会社及び日本ヴァリュアーズ株式会社から、2021年1月1日(葵タワーについては2021年2月1日)を価格時点として各取得済資産及び取得予定資産に係る不動産鑑定評価書を取得しています。その概要は、以下のとおりです。

不動産鑑定評価書は、一定時点における評価者たる鑑定機関の判断と意見であり、その内容の妥当性、正確性及び当該鑑定評価額での取引可能性等を保証するものではありません。なお、不動産鑑定評価を行った株式会社谷澤総合鑑定所、大和不動産鑑定株式会社、JLL森井鑑定株式会社及び日本ヴァリュアーズ株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

大 分 類 |

小分類 |

物件 番号 |

物件名称 |

鑑定評価 機関 |

鑑定 評価額 (百万円) |

収益価格 |

鑑定 NOI利回り(%) (注2) |

|||||

|

直接還元法による価格 (百万円) |

還元 利回り (%) |

DCF法 による価格 (百万円) |

割引率 (%) |

最終 還元 利回り (%) |

NOI (百万円) (注1) |

|||||||

|

産 業 イ ン フ ラ ア セ ッ ト |

物流アセット |

LO-1 |

いなべロジスティクスセンター |

日本 ヴァリュアーズ 株式会社 |

6,780 |

6,720 |

5.5 |

6,830 |

5.3 |

5.7 |

394 |

6.3 |

|

小計 |

6,780 |

6,720 |

- |

6,830 |

- |

- |

- |

- |

||||

|

産業・ビジネス アセット |

OF-1 |

ミッドビルディング四日市 |

大和不動産鑑定株式会社 |

1,810 |

1,850 |

5.3 |

1,790 |

5.1 |

5.5 |

106 |

6.6 |

|

|

OF-2 |

葵タワー |

株式会社谷澤総合鑑定所 |

2,570 |

2,670 |

4.8 |

2,520 |

4.9 |

5.0 |

131 |

5.7 |

||

|

小計 |

4,380 |

4,520 |

- |

4,310 |

- |

- |

- |

- |

||||

|

生 活 イ ン フ ラ ア セ ッ ト |

住居系アセット |

RE-1 |

ロイヤルパークス千種 |

株式会社谷澤総合鑑定所 |

4,900 |

5,030 |

4.5 (注3) |

4,840 |

4.5 |

4.7 (注4) |

257 |

5.8 |

|

RE-2 |

丸の内エンブルコート |

株式会社谷澤総合鑑定所 |

1,210 |

1,240 |

4.1 |

1,190 |

4.2 |

4.3 |

53 |

5.0 |

||

|

RE-3 |

エンブルエール草薙駅前 |

大和不動産鑑定株式会社 |

2,210 |

2,240 |

5.2 |

2,190 |

5.0 |

5.4 |

120 |

6.0 |

||

|

RE-4 |

エンブルエール草薙 |

JLL森井鑑定株式会社 |

969 |

984 |

5.0 |

954 |

4.8 |

5.2 |

50 |

6.7 |

||

|

小計 |

9,289 |

9,494 |

- |

9,174 |

- |

- |

- |

- |

||||

|

底地アセット (生活圏配送・販売型) |

RL-1 |

浜松プラザ(底地) |

大和不動産鑑定株式会社 |

12,500 |

12,700 |

4.7 |

12,400 |

4.5 |

4.9 |

596 |

5.0 |

|

|

小計 |

12,500 |

12,700 |

- |

12,400 |

- |

- |

- |

- |

||||

|

合計/平均 |

32,949 |

33,434 |

- |

32,714 |

- |

- |

- |

5.6 |

||||

(注1) 「NOI」とは、鑑定評価書に記載された運営収益から運営費用を控除した運営純収益(Net Operating Income)をいい、減価償却費を控除する前の収益をいいます。NOIから敷金等の運用益や資本的支出を控除したNCF(純収益、Net Cash Flow)とは異なります。上記NOIは直接還元法によるNOIです。なお、「NOI」は、百万円未満を切り捨てて記載しています。したがって、各物件のNOIを足し合わせてもポートフォリオ合計と一致していない場合があります。

(注2) 「鑑定NOI利回り」は、NOIを取得(予定)価格で除して本資産運用会社が算出した数値を、小数第2位を四捨五入して記載しています。ただし、小計欄又は合計欄の数値は、NOIの小計又は合計を取得(予定)価格の小計又は合計で除して本資産運用会社が算出した数値を、小数第2位を四捨五入して記載しています。かかる数値は、いずれも本資産運用会社が算出したものであり、不動産鑑定評価書に記載されている数値ではありません。

(注3) 直接還元法(修正インウッド式)で採用する割引率を記載しています。

(注4) 保有期間満了後の売却価格査定時の割引率を記載しています。

(ホ) 建物状況評価報告書(エンジニアリングレポート(ER))の概要

本投資法人は、各取得済資産及び取得予定資産について、建物検査、関連法規の遵守、修繕費評価及び環境アセスメント等に関する報告書を、東京海上日動リスクコンサルティング株式会社及びSOMPOリスクマネジメント株式会社より取得しています(以下「建物状況評価報告書」といいます。)。

建物状況評価報告書の記載は報告者の意見を示したものに留まり、本投資法人がその内容の正確さを保証するものではありません。なお、東京海上日動リスクコンサルティング株式会社及びSOMPOリスクマネジメント株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

調査業者 |

調査年月日 |

短期修繕費 (千円) (注1) (注2) |

長期修繕費 (年平均) (千円) (注1)(注3) |

|

LO-1 |

いなべロジスティクスセンター |

東京海上日動リスクコンサルティング株式会社 |

2020年10月7日 |

0 |

36,185 |

|

OF-1 |

ミッドビルディング四日市 |

東京海上日動リスクコンサルティング株式会社 |

2020年10月7日 |

0 |

10,942 |

|

OF-2 |

葵タワー |

東京海上日動リスクコンサルティング株式会社 |

2020年8月19日 |

0 |

5,641 |

|

RE-1 |

ロイヤルパークス千種 |

東京海上日動リスクコンサルティング株式会社 |

2020年9月29日 |

0 |

5,589 |

|

RE-2 |

丸の内エンブルコート |

東京海上日動リスクコンサルティング株式会社 |

2020年10月23日 |

0 |

4,315 |

|

RE-3 |

エンブルエール草薙駅前 |

東京海上日動リスクコンサルティング株式会社 |

2021年3月2日 |

0 |

3,779 |

|

RE-4 |

エンブルエール草薙 |

東京海上日動リスクコンサルティング株式会社 |

2020年8月20日 |

0 |

1,996 |

|

RL-1 |

浜松プラザ(底地) |

SOMPOリスクマネジメント株式会社 |

2020年10月12日 |

0 |

2,413 |

(注1) 短期修繕費及び長期修繕費(年平均)は、東京海上日動リスクコンサルティング株式会社又はSOMPOリスクマネジメント株式会社の作成した建物状況評価報告書の記載に基づき記載しています。

(注2) 「短期修繕費」とは、1年以内に行うべき修繕更新費用を示しています。日常の予防保守よりも優先的に修繕や交換が必要な物理的不具合や保守の遅れ、設計上の欠陥や品質の悪さ、耐用年数が過ぎているものや建物状況評価報告書発行日から1年以内に更新が必要なものも含まれます。

(注3) 「長期修繕費(年平均)」には、経年に伴う劣化に対して機能維持及び安全稼働していく上での修繕更新の費用であって、建物調査診断報告書発行日から起算して12年以内に必要とされている修繕費用及び更新費用の合計を、本資産運用会社にて年平均額に換算し、千円未満を四捨五入して記載しています。

(ヘ) 取得済資産及び取得予定資産に係る設計者、施工者、確認検査機関、構造計算者及び構造計算確認機関

各取得済資産及び取得予定資産に係る設計者、施工者、確認検査機関、構造計算者及び構造計算確認機関は、以下のとおりです。なお、いなべロジスティクスセンター、ミッドビルディング四日市、ロイヤルパークス千種及び浜松プラザ(底地)について、本投資法人は、第三者専門機関である東京海上日動リスクコンサルティング株式会社(いなべロジスティクスセンター及びミッドビルディング四日市)、新日本管財株式会社(ロイヤルパークス千種)及びSOMPOリスクマネジメント株式会社(浜松プラザ(底地))に、構造計算書及び構造設計図の確認・検証業務を委託し、東京海上日動リスクコンサルティング株式会社からは設計者の故意により構造計算書の改ざんが行われている疑いは認められず、また構造設計に関して、建築基準法及び同施行令等の耐震上の規定に概ね適合した設計がなされていると判断する旨の、新日本管財株式会社からは構造計算書、構造図、意匠図を検討の結果、構造計算において故意の改ざん、偽造などの不正はないものと判断される旨の、SOMPOリスクマネジメント株式会社からは構造計算書及び構造図には、偽装等を示唆する特段の事項、及び設計当時の建築基準法上の耐震性能を疑わせる特段の事項は見受けられない旨の総合所見を、それぞれ取得しています。かかる所見は、東京海上日動リスクコンサルティング株式会社、新日本管財株式会社及びSOMPOリスクマネジメント株式会社の意見を示したものに留まり、本投資法人がその内容の正確さを保証するものではありません。なお、東京海上日動リスクコンサルティング株式会社、新日本管財株式会社及びSOMPOリスクマネジメント株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

設計者 |

施工者 |

確認検査機関 |

構造計算者 |

構造計算 確認機関 |

|

LO-1 |

いなべロジスティクスセンター |

株式会社大崎設計、村田機械一級建築士事務所(倉庫1・事務所等) 日揮株式会社一級建築士事務所 (倉庫2) |

村田機械株式会社、村田機械一級建築士事務所、大成建設株式会社(倉庫1・事務所等) 日揮株式会社、東急建設株式会社(倉庫2) |

三重県建築主事 |

株式会社大崎設計、村田機械一級建築士事務所(倉庫1・事務所等) 日揮株式会社一級建築士事務所 (倉庫2)(注1) |

三重県建築主事 |

|

OF-1 |

ミッドビルディング四日市 |

株式会社大建設計 |

鹿島建設株式会社 |

四日市市建築主事 |

株式会社大建設計 |

四日市市建築主事 |

|

OF-2 |

葵タワー |

株式会社アール・アイ・エー |

株式会社竹中工務店 |

静岡市建築主事 |

株式会社アール・アイ・エー、株式会社竹中工務店 |

静岡市建築主事 |

|

RE-1 |

ロイヤルパークス千種 |

大和ハウス工業株式会社東京集合一級建築士事務所 |

大和ハウス工業株式会社 |

日本イーアールアイ株式会社 |

大和ハウス工業株式会社東京集合一級建築士事務所 |

日本イーアールアイ株式会社 |

|

RE-2 |

丸の内エンブルコート |

源建築設計事務所 |

株式会社杉本組 |

株式会社確認サービス |

株式会社名構設計 |

一般財団法人愛知県建築住宅センター |

|

RE-3 |

エンブルエール草薙駅前 |

ヨシコン株式会社一級建築士事務所 |

ヨシコン株式会社 |

一般財団法人 静岡建築住宅まちづくりセンター |

株式会社ヒラテ技研一級建築士事務所 |

NPO法人 静岡県建築技術安心支援センター |

|

物件 番号 |

物件名称 |

設計者 |

施工者 |

確認検査機関 |

構造計算者 |

構造計算 確認機関 |

|

RE-4 |

エンブルエール草薙 |

ヨシコン株式会社一級建築士事務所 |

有限会社一成工房 |

一般財団法人 静岡建築住宅まちづくりセンター |

株式会社ヒラテ技研一級建築士事務所 |

NPO法人 静岡県建築技術安心支援センター |

|

RL-1 |

浜松プラザ(底地) |

株式会社泉沢建築設計事務所(赤ちゃん本舗棟・ゼビオ棟) 大和ハウス工業株式会社一級建築士事務所(管理棟) |

竹中・戸田建設工事共同事業体(赤ちゃん本舗棟・ゼビオ棟) 大和ハウス工業株式会社(管理棟) |

浜松市建築主事 |

株式会社泉沢建築設計事務所(赤ちゃん本舗棟・ゼビオ棟) 大和ハウス工業株式会社(管理棟) |

浜松市建築主事 |

(注1) 倉庫2について、デロイトトーマツPRS株式会社により構造計算再計算書が作成されています。

(注2) 設計者、施工者、確認検査機関、構造計算者及び構造計算確認機関の各欄に記載の名称については、設計、施工、確認検査、構造計算及び構造計算確認がなされた当時の社名を記載しています。

(ト) 地震リスク分析等の概要

各取得済資産及び取得予定資産に係るPML(予想最大損失率)は、以下のとおりです。各PMLの数値は、東京海上日動リスクコンサルティング株式会社による2020年12月若しくは2021年3月付建物状況評価報告書及び2021年2月付地震リスク評価報告書に基づいて記載しています。なお、本書の日付現在、取得予定資産について地震保険を付保する予定はありません。

建物状況評価報告書及び地震リスク評価報告書の記載は報告者の意見を示したものに留まり、本投資法人がその内容の正確さを保証するものではありません。なお、東京海上日動リスクコンサルティング株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

PML値(予想最大損失率)(%) |

|

LO-1 |

いなべロジスティクスセンター |

2.4 |

|

OF-1 |

ミッドビルディング四日市 |

7.4 |

|

OF-2 |

葵タワー |

10.2 |

|

RE-1 |

ロイヤルパークス千種 |

4.0 |

|

RE-2 |

丸の内エンブルコート |

3.0 |

|

RE-3 |

エンブルエール草薙駅前 |

10.5 |

|

RE-4 |

エンブルエール草薙 |

14.9 |

|

RL-1 |

浜松プラザ(底地) |

12.1 |

|

ポートフォリオ全体(注) |

2.8 |

|

(注) 「ポートフォリオ全体」に記載の数値は、東京海上日動リスクコンサルティング株式会社による2021年3月付「8物件地震リスク調査ポートフォリオ解析報告書」に基づきポートフォリオ全体に関するPML値を記載しています。

(チ) 主要な不動産に関する情報

本投資法人が取得予定資産を全て予定どおり取得した場合において、賃料合計が全月間賃料合計の10%以上を占めることになる不動産は、以下のとおりです。

|

|

テナントの |

月間賃料収入(千円) (注2) |

賃貸面積(㎡) |

賃貸可能面積(㎡) |

稼働率(%)(注3) |

|

浜松プラザ(底地) |

7 |

52,823 |

80,421.45 |

80,421.45 |

100.0 |

|

いなべロジスティクスセンター |

3 |

- (注4) |

105.914.86 |

105.914.86 |

100.0 |

|

ロイヤルパークス千種 |

174 |

30,034 |

11,708.89 |

12,443.80 |

94.1 |

(注1) 「テナントの総数」は、2021年2月末日現在の各取得予定資産に係る賃借人の数を記載しています。建物に係る賃貸借契約においては、住居系アセットに係る賃貸借契約の賃借人について、同一の賃借人が複数の区画を賃借している場合には、区画ごとに1件として計算した数字を記載しています。パス・スルー型マスターリース契約が締結されている場合には、マスターリース会社と賃貸借契約を締結済みの転借人の数を記載しています。したがって、同一の賃借人への賃貸区画を1件として計算すると、テナント数が少なくなる物件があります。なお、マスターリース会社が転借人と賃料固定型サブマスターリース契約による賃貸借契約を締結している場合には、その転借人の数を1件として記載しています。なお、いなべロジスティクスセンターについては、太陽光発電設備の設置を目的とした本物件の屋根部分等の賃貸に係るテナントを含みます。

(注2) 「月額賃料収入」は、マスターリース種別がパス・スルー型マスターリース契約の場合には、2021年2月末日現在においてマスターリース会社又は各不動産会社若しくは信託不動産の所有者とエンドテナントとの間で締結されている賃貸借契約書等に表示された月額賃料(共益費は含みますが、駐車場やトランクルーム等の付属施設の使用料は除きます。)の合計額を記載しています。なお、千円未満は切り捨てて、消費税及び地方消費税は除いています。また、本投資法人の取得時にマスターリース種別が賃料固定型マスターリース契約に変更される予定である場合には、本投資法人又は信託受託者とマスターリース会社との間で締結されている賃貸借契約等に表示された月額賃料(共益費は含みますが、駐車場やトランクルーム等の付属施設の使用料は除きます。)の合計額を記載しています。なお、千円未満は切り捨てて、消費税及び地方消費税は除いています。

(注3) 「稼働率」は、2021年2月末日現在の稼働率(総賃貸可能面積に対して総賃貸面積が占める割合)について、小数第2位を四捨五入して記載しています。なお、本投資法人による取得を条件として効力が発生する停止条件付不動産賃貸借契約を本投資法人とテナントの間で締結している場合は、取得予定日に賃貸借が開始しているものとして記載しています。

(注4) 開示することについてテナントの承諾が得られていないため非開示とします。

(リ) 主要なテナントに関する情報

本投資法人が取得予定資産を全て予定どおり取得した場合において、当該テナントへの賃貸面積が総賃貸面積の合計の10%以上を占めることになるテナントの概要は、以下のとおりです。なお、パス・スルー型マスターリース契約が締結されている場合には、転借人をテナントとして取り扱って記載しています。

・契約期間満了日、賃料及び賃貸面積等

|

No |

テナント名称 |

業種 |

物件名称 |

契約期間 満了日 |

年間賃料 |

賃貸面積 |

||

|

(百万円) |

比率 (%) |

(㎡) |

比率 (%) (注2) |

|||||

|

1 |

トヨタ自動車株式会社 |

製造業 |

いなべロジスティクスセンター |

2024年 9月30日/ 2021年 5月31日 (注4) |

-(注3) |

-(注3) |

81,641.30 |

37.8 |

|

2 |

-(注3) |

-(注3) |

浜松プラザ(底地) |

-(注3) |

-(注3) |

-(注3) |

28,956.56 |

13.4 |

|

3 |

株式会社トヨタカスタマインジング&ディベロップメント |

製造業 |

いなべロジスティクスセンター |

2024年 9月30日 |

-(注3) |

-(注3) |

24,273.56 |

11.2 |

(注1) 各賃貸借契約の概要については、後記「⑤ 取得済資産及び取得予定資産の個別不動産の概要」をご参照ください。

(注2) 2021年2月末日現在における運用資産の総賃貸面積に占める割合を記載しております(小数第2位は切り捨てて記載しています。)。

(注3) テナントから開示について承諾を得られていないため非開示としています。

(注4) 2021年5月6日現在において有効な賃貸借契約の満了日を記載していますが、当該テナントとの間で再契約の締結に向けて協議を行っており、当該再契約が締結された場合、その契約期間満了日は2022年5月30日となる予定です。

(ヌ) 担保の状況

本投資法人が取得予定資産を全て予定どおり取得した場合において、該当事項はありません。

④ ポートフォリオの概況

本投資法人が取得予定資産を全て予定どおり取得した場合のポートフォリオの分散の概況は、以下のとおりです。

(イ) 用途タイプ別投資比率

|

大分類 |

物件数 |

取得(予定)価格 (百万円) |

比率(%) (注) |

|

産業インフラアセット |

3 |

10,150 |

33.5 |

|

生活インフラアセット |

5 |

20,180 |

66.5 |

|

合計 |

8 |

30,330 |

100.0 |

(注) 比率は、取得(予定)価格を基準に算出し、小数第2位を四捨五入して記載しています。したがって、比率の合計が全体の合計と一致しない場合があります。

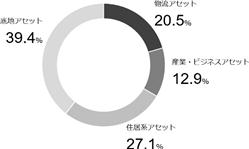

(ロ) 用途別投資比率

|

分類 |

物件数 |

取得(予定)価格(百万円) |

比率(%) (注) |

|

物流アセット |

1 |

6,230 |

20.5 |

|

産業・ビジネスアセット |

2 |

3,920 |

12.9 |

|

住居系アセット |

4 |

8,230 |

27.1 |

|

底地アセット (生活圏配送・販売型) |

1 |

11,950 |

39.4 |

|

合計 |

8 |

30,330 |

100.0 |

(注) 比率は、取得(予定)価格を基準に算出し、小数第2位を四捨五入して記載しています。したがって、比率の合計が全体の合計と一致しない場合があります。

(ハ) 地域別投資比率

|

地域 |

物件数 |

取得(予定)価格(百万円) |

比率(%) (注) |

|

静岡県 |

4 |

17,000 |

56.1 |

|

愛知県 |

2 |

5,480 |

18.1 |

|

三重県 |

2 |

7,850 |

25.9 |

|

合計 |

8 |

30,330 |

100.0 |

(注) 比率は、取得(予定)価格を基準に算出し、小数第2位を四捨五入して記載しています。したがって、比率の合計が全体の合計と一致しない場合があります。

⑤ 取得済資産及び取得予定資産の個別不動産の概要

a. 「特定資産の概要」欄に関する説明

・「物件名称」は、各取得済資産の名称又は取得予定資産を取得後に使用する予定の名称を記載しています。

・「大分類」は、本投資法人が投資対象とする産業インフラアセット、生活インフラアセットのいずれかを、また、「小分類」は、物流アセット、産業・ビジネスアセット、住居系アセット、底地アセット(生活圏配送・販売型)のいずれかを、それぞれ記載しています。

・「取得(予定)年月日」は、本件売買契約のうち取得済資産に係る売買契約に記載された不動産の取得日又は本件売買契約のうち取得予定資産に係る売買契約又は信託受益権売買契約に記載された各不動産又は不動産信託受益権の取得予定日を記載しています。

・「特定資産の種類」は、特定資産としての不動産等資産の種別を記載しています。

・「取得(予定)価格」は、本件売買契約に記載された売買代金(消費税及び地方消費税並びに売買手数料等の諸費用を含みません。)を、百万円未満を切り捨てて記載しています。

・「鑑定評価額」は、株式会社谷澤総合鑑定所、大和不動産鑑定株式会社、JLL森井鑑定株式会社及び日本ヴァリュアーズ株式会社から取得した各取得済資産又は取得予定資産に係る不動産鑑定評価書に記載の鑑定評価額を記載しています。

・「所在地(住居表示)」は、原則として、住居表示を記載しています。住居表示のない物件は、登記簿上の建物所在地(複数ある場合にはそのうちの一所在地)を記載しています。なお、底地物件については、登記簿上の土地所在地(土地が複数ある場合にはそのうちの一筆の所在地)を記載しています。

・「交通」については、住居系アセット、産業・ビジネスアセットは徒歩分数、物流アセット、底地アセット(生活圏配送・販売型)については、最寄りのIC等からの距離を記載します。徒歩分数については、本資産運用会社が算出した最寄駅からの距離を分速80mで歩いた場合の時間(単位未満切上げ)又は不動産鑑定評価書若しくは建物状況評価報告書に記載された時間を記載しています。距離については、不動産鑑定評価書又は建物状況評価報告書に記載された距離を記載しています。

・ 土地の「地番」は、登記簿上の建物所在地(複数ある場合にはそのうちの一所在地)を記載しています。なお、底地物件については、登記簿上の土地所在地を記載しています。

・ 土地の「建ぺい率」は、原則として、建築基準法第53条に定める、建築物の建築面積の敷地面積に対する割合であって、用途地域等に応じて都市計画で定められる建ぺい率の上限値(指定建ぺい率)(複数ある場合にはそのいずれも)を記載しています。指定建ぺい率は、防火地域内の耐火建築物であることその他の理由により緩和若しくは割増され、又は減少することがあり、実際に適用される建ぺい率とは異なる場合があります。

・ 土地の「容積率」は、建築基準法第52条に定める、建築物の延べ面積の敷地面積に対する割合であって、用途地域等に応じて都市計画で定められる容積率の上限値(指定容積率)(複数ある場合にはそのいずれも)を記載しています。指定容積率は、敷地に接続する道路の幅員その他の理由により緩和若しくは割増され、又は減少することがあり、実際に適用される容積率とは異なる場合があります。

・ 土地の「用途地域」は、都市計画法第8条第1項第1号に掲げる用途地域の種類(複数ある場合にはそのいずれも)を記載しています。

・ 土地の「敷地面積」は、登記簿上の記載(借地がある場合には借地面積を含みます。)に基づいており、現況とは一致しない場合があります。

・ 土地及び建物の「所有形態」は、本投資法人、信託受託者又は信託受託者となる予定の者が保有し、又は保有する予定の権利の種類を記載しています。

・ 建物の「建築年月日」は、主たる建物の登記簿上の新築年月日を記載しています。

・ 建物の「構造/階数」は、主たる建物について登記簿上の記載に基づいています。

・ 建物の「延床面積」は、登記簿上の記載に基づき、附属建物の床面積も含めて記載しています。

・ 建物の「設計者」及び「施工者」は、主たる建物について設計及び施工がなされた当時の社名で記載しています。

・「賃貸可能面積」は、各取得済資産又は取得予定資産に係る建物の(ただし、底地物件については、その土地の)本投資法人が賃貸可能と考える面積を記載しています。

・「稼働率」は、2021年2月末日現在における各取得済資産又は取得予定資産に係るテナントとの間で締結されている各賃貸借契約(ただし、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約をいいます。)に表示されている賃貸面積の合計と各取得済資産又は取得予定資産に係る建物の(ただし、底地物件については、その土地の)本投資法人が賃貸可能と考える面積で除して得られた数値の小数第2位を四捨五入して記載しています。

・「ML会社」、「PM会社」及び「信託受託者」は、取得済資産のマスターリース会社及びPM会社、又は取得予定資産の取得後にマスターリース会社、PM会社及び信託受託者となる予定の者を記載しています。また、「ML種別」については、取得済資産に係る又は取得予定資産の取得後に予定されているマスターリース種別(パス・スルー型又は賃料固定型の別)を記載しています。

・「主要テナント」は、2021年2月末日現在で有効な賃貸借契約(ただし、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約をいいます。)に基づき本投資法人又は信託受託者から当該物件を賃借する者のうち、最も賃貸面積が大きい者を記載しています。ただし、当該取得済資産又は取得予定資産につきマスターリース契約が締結されている場合において、パス・スルー型マスターリース契約の物件についてはエンドテナントを記載し、底地物件については、土地賃借人を記載しています。なお、本投資法人又は信託受託者との間で賃料固定型マスターリース契約が締結されている場合は、当該契約のマスターリース会社を記載しています。

・「戸数」は、住居系アセットについて、本投資法人が賃貸可能と考える区画数を記載しているか、又は住居を用途とする取得予定資産若しくは区画において本投資法人が賃貸可能な区画数を、住戸タイプ別に記載しています。

・「特記事項」には、2021年5月6日現在において各取得済資産又は取得予定資産の権利関係や利用等で重要と考えられる事項のほか、各取得済資産又は取得予定資産の評価額、収益性及び処分性への影響等を考慮して重要と考えられる事項を記載しています。

b. 「賃貸借の概要」欄に関する説明

・「テナント数」は、2021年2月末日現在の各取得済資産又は取得予定資産に係る賃借人の数(ただし、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約に基づき賃借する賃借人の数をいいます。)を記載しています。建物に係る賃貸借契約においては、住居系アセットに係る賃貸借契約の賃借人について、同一の賃借人が複数の区画を賃借している場合には、区画ごとに1件として計算した数字を記載しています。したがって、同一の賃借人への賃貸区画を1件として計算すると、テナント数が少なくなる物件があります。なお、マスターリース会社が転借人と賃料固定型サブリース契約による賃貸借契約を締結している場合には、その転借人の数を1件として記載しています。

・「年間賃料収入」は、2021年2月末日現在の各取得済資産又は取得予定資産に係る賃借人との間で締結されている賃貸借契約(ただし、建物に係る賃貸借契約においては、駐車場、倉庫及び土地を除きます。また、葵タワー及びエンブルエール草薙駅前については取得予定時点において効力を有する予定の賃貸借契約をいいます。)に規定されている月額固定賃料(共益費を含みます。)を12倍した金額を、百万円未満を切り捨てて記載しています(ただし、2021年2月末日現在において、覚書等で本投資法人の取得までに賃料が変動することが合意されているものについては、当該変動を反映して算出しています。)。なお、当該取得予定資産につきマスターリース契約が締結されている場合において、賃料額がエンドテナントとの間で締結されている賃貸借契約に規定されている賃料額の合計額と同額とされている場合、エンドテナントとの間で締結されている2021年2月末日現在において有効な賃貸借契約に規定されている年間賃料又は月額賃料を12倍した金額を、百万円未満を切り捨てて記載しています(ただし、2021年2月末日現在において、覚書等で本投資法人の取得までに賃料が変動することが合意されているものについては、当該変動を反映して算出しています。)。また、本投資法人の取得時にマスターリース種別が賃料固定型マスターリース契約に変更される予定である場合には、本投資法人又は信託受託者とマスターリース会社との間で締結されている賃貸借契約等に表示された月額賃料(共益費は含みますが、駐車場やトランクルーム等の付属施設の使用料は除きます。)の合計額を記載しています。なお、消費税及び地方消費税は除いています。

・「敷金、保証金」は、入居済みのテナントに関して、入居時に必要とされていた敷金・保証金(百万円未満は切り捨て)の合計額を記載しています。ただし、その一部が返還されている場合には、2021年2月末日現在、上記敷金・保証金の合計額と賃貸人が保有している敷金・保証金の合計額とは異なります。なお、当該取得済資産又は取得予定資産につきマスターリース契約が締結されている場合において、敷金額がエンドテナントとの間で締結されている賃貸借契約に規定されている敷金・保証金その他の合計額と同額とされている場合には、当該合計額を百万円未満を切り捨てて記載しています。

・「契約月額賃料合計」は、当該期間中の各月末日現在の各取得済資産又は取得予定資産に係る賃借人との間で締結されている賃貸借契約(ただし、建物に係る賃貸借契約においては、駐車場、倉庫及び土地を除きます。)に規定されている月額固定賃料(共益費を含みます。)の合計額を、百万円未満を切り捨てて記載しています。なお、当該取得予定資産につきマスターリース契約が締結されている場合において、賃料額がエンドテナントとの間で締結されている賃貸借契約に規定されている賃料額の合計額と同額とされている場合、エンドテナントとの賃貸借契約に規定されている月額固定賃料(共益費を含みます。)の合計額を、百万円未満を切り捨てて記載しています。なお、賃貸借契約又は転貸借契約上、一定期間の賃料を免除等する旨の特約がなされる場合や、約定どおりの支払いがなされない場合、また、テナントが退去する場合や賃貸借契約の条件が変更される場合があり得ることから、当該金額は、実際に本投資法人が収受する賃料収入額とは一致するとは限りません。

・「期末稼働率」は、各計算期間末日現在における賃貸面積を賃貸可能面積で除して得られた数値の小数第2位を四捨五入して記載しています。

c. 「物件概要」欄に関する説明

・「物件概要」欄は、本資産運用会社が取得済資産又は取得予定資産の取得の意思決定に際し、デュー・ディリジェンス手続において株式会社谷澤総合鑑定所、大和不動産鑑定株式会社、JLL森井鑑定株式会社及び日本ヴァリュアーズ株式会社から取得した鑑定評価書等に基づき、また、一部において本資産運用会社が入手した資料又は見解に基づいて記載しています。当該資料は、一定時点における作成者の判断と意見であり、その内容の妥当性及び正確性を保証するものではありません。

d. 「鑑定評価書の概要」欄に関する説明

・「鑑定評価書の概要」欄は、株式会社谷澤総合鑑定所、大和不動産鑑定株式会社、JLL森井鑑定株式会社及び日本ヴァリュアーズ株式会社から取得した鑑定評価書に基づいて記載しています。鑑定評価書は、一定時点における評価者たる鑑定機関の判断と意見であり、その内容の妥当性、正確性及び当該鑑定評価額での取引可能性等を保証するものではありません。なお、不動産鑑定評価を行った株式会社谷澤総合鑑定所、大和不動産鑑定株式会社、JLL森井鑑定株式会社及び日本ヴァリュアーズ株式会社と本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

LO-1 いなべロジスティクスセンター |

大分類 |

産業インフラアセット |

|||

|

小分類 |

物流アセット |

||||

|

特定資産の概要 |

|||||

|

取得予定年月日 |

2021年6月23日 |

特定資産の種類 |

不動産信託受益権 |

||

|

取得予定価格 |

6,230,000,000円 |

鑑定評価額 (価格時点) |

6,780,000,000円 (2021年1月1日) |

||

|

所在地(住居表示) |

三重県いなべ市藤原町藤ヶ丘37番地 |

||||

|

交通 |

三岐鉄道三岐線「西藤原」駅 北東方約3,700m付近 |

||||

|

土地 |

地番 |

いなべ市藤原町藤ヶ丘37番地 |

建物 |

建築年月日 |

1995年9月28日(倉庫1) 2004年9月6日(倉庫2) |

|

建ぺい率 |

60% |

構造/階数 |

鉄骨造亜鉛メッキ鋼板ぶき5階建(倉庫1) 鉄骨造合金メッキ鋼板ぶき2階建(倉庫2) |

||

|

容積率 |

200% |

延床面積 |

104,224.73㎡(倉庫1・事務所等) 7,061.60㎡(倉庫2) |

||

|

用途地域 |

準都市計画区域内、工業専用地域 |

設計者 |

株式会社大崎設計、村田機械一級建築士事務所(倉庫1) 日揮株式会社一級建築士事務所 (倉庫2) |

||

|

敷地面積 |

102,038.46㎡ |

施工者 |

村田機械株式会社、村田機械一級建築士事務所、大成建設株式会社(倉庫1) 日揮株式会社、東急建設株式会社(倉庫2) |

||

|

所有形態 |

所有権 |

所有形態 |

所有権 |

||

|

賃貸可能面積 |

105,914.86㎡ |

稼働率 |

100.0% |

||

|

ML会社 |

- |

ML種別 |

- |

||

|

PM会社 |

シービーアールイー株式会社 |

信託受託者 |

三菱UFJ信託銀行株式会社 |

||

|

主要テナント |

トヨタ自動車株式会社 |

||||

|

特記事項: 該当事項はありません。 |

|||||

|

賃貸借の概要 |

|

|

テナント数 |

3(注1) |

|

年間賃料収入 |

非開示(注2) |

|

敷金、保証金 |

非開示(注2) |

(注1) テナントのうち1つは、太陽光発電設備の設置を目的とした本物件の屋根部分等の賃貸に係るテナントです。

(注2) テナントから開示について承諾を得られていないため非開示としています。

|

|

2019年7月~12月 |

2020年1月~6月 |

2020年7月~12月 |

|

契約月額賃料合計 |

非開示(注) |

非開示(注) |

非開示(注) |

|

期末稼働率 |

100% |

100% |

100% |

(注) テナントから開示について承諾を得られていないため非開示としています。

|

物件概要(取得のポイント) |

|

1.産業集積や広域へのアクセスの良さを背景に豊富なニーズを取り込むことが可能な立地 いなべ市内の集積する工場等の物流ニーズとともに中部圏のみならず、京阪神等の広域の物流ニーズの吸引も可能な立地条件を備えています。

2.いなべ市には、大手メーカーの工場が集積(製造品出荷額は市区町村別で全国32位)

3.至近(5km)のIC完成(2024年度目途)で名古屋・京阪神へのアクセスが飛躍的に向上

4.競争力のある賃料を維持しており、優良テナントの固着性は高い

5.エリアでは希少な大規模施設であり、マルチテナント仕様のため汎用性高い |

|

鑑定評価書の概要 |

||||||

|

物件名称 |

いなべロジスティクスセンター |

|||||

|

鑑定評価額 |

6,780,000,000円 |

|||||

|

鑑定評価機関 |

日本ヴァリュアーズ株式会社 |

|||||

|

価格時点 |

2021年1月1日 |

|||||

|

項目 |

内容(単位:千円) |

概要等 |

||||

|

収益価格 |

6,780,000 |

DCF法による収益価格と直接還元法による収益価格を関連づけて試算 |

||||

|

|

直接還元法による収益価格 |

6,720,000 |

標準的かつ安定的と認められる純収益を還元利回りで還元して査定 |

|||

|

|

①運営収益 |

非開示(注) |

|

|||

|

|

可能総収益 |

非開示(注) |

|

|||

|

空室等損失等 |

非開示(注) |

|

||||

|

②運営費用 |

非開示(注) |

|

||||

|

|

維持管理費 |

非開示(注) |

|

|||

|

水道光熱費 |

非開示(注) |

|

||||

|

修繕費 |

非開示(注) |

|

||||

|

PMフィー |

非開示(注) |

|

||||

|

テナント募集費用等 |

非開示(注) |

|

||||

|

公租公課 |

非開示(注) |

|

||||

|

損害保険料 |

非開示(注) |

|

||||

|

その他費用 |

非開示(注) |

|

||||

|

③運営純収益(NOI)(①-②) |

394,835 |

|

||||

|

④一時金の運用益 |

1,117 |

運用利回り1.0%が標準的と判断 |

||||

|

⑤資本的支出 |

26,522 |

DCF法の11年目査定額を標準的と判断して査定 |

||||

|

純収益(NCF)(③+④-⑤) |

369,429 |

|

||||

|

還元利回り |

5.5% |

割引率の分析を前提として、割引率には織り込まれていない純収益の見通し等を加味し、類似不動産の利回りを参考に査定 |

||||

|

DCF法による収益価格 |

6,830,000 |

|

||||

|

|

割引率 |

5.3% |

金融資産の利回りに不動産の個別性を加味して求める方法と類似不動産の取引事例との比較から求める方法を併用し、更に、不動産投資家調査の結果を参考に査定 |

|||

|

最終還元利回り |

5.7% |

不動産市場の特性と対象不動産のポテンシャル等から、還元利回りとの比較におけるリスクを判定し、査定 |

||||

|

積算価格 |

3,610,000 |

|

||||

|

|

土地比率 |

54.1% |

|

|||

|

建物比率 |

45.9% |

|

||||

|

その他、鑑定評価機関が鑑定評価に当たって留意した事項 |

該当事項はありません。 |

|||||

(注) 本項目については、実績値に基づく数値を参考としていることから、本項目を開示した場合、本投資法人の競争上の悪影響が生じ、ひいては投資主の利益を害する恐れがあると本投資法人が判断したことから非開示としています。

|

OF-1 ミッドビルディング四日市 |

大分類 |

産業インフラアセット |

|||

|

小分類 |

産業・ビジネスアセット |

||||

|

特定資産の概要 |

|||||

|

取得予定年月日 |

2021年6月23日 |

特定資産の種類 |

不動産信託受益権 |

||

|

取得予定価格 |

1,620,000,000円 |

鑑定評価額 (価格時点) |

1,810,000,000円 (2021年1月1日) |

||

|

所在地(住居表示) |

三重県四日市市安島二丁目10番16号 |

||||

|

交通 |

近鉄名古屋線「近鉄四日市」駅 徒歩5分 近鉄湯の山線「中川原」駅 徒歩17分 |

||||

|

土地 |

地番 |

四日市市安島二丁目 93番地 |

建物 |

建築年月日 |

1991年2月14日 |

|

建ぺい率 |

80%(注) |

構造/階数 |

鉄骨鉄筋コンクリート造陸屋根9階建 |

||

|

容積率 |

500% |

延床面積 |

5,165.48㎡ |

||

|

用途地域 |

商業地域 |

設計者 |

株式会社大建設計 |

||

|

敷地面積 |

1,025.94㎡ |

施工者 |

鹿島建設株式会社 |

||

|

所有形態 |

所有権 |

所有形態 |

所有権 |

||

|

賃貸可能面積 |

3,842.47㎡ |

稼働率 |

95.9% |

||

|

ML会社 |

株式会社日本プロパティ・ソリューションズ |

ML種別 |

パス・スルー型 |

||

|

PM会社 |

株式会社日本プロパティ・ソリューションズ |

信託受託者 |

三菱UFJ信託銀行株式会社 |

||

|

主要テナント |

アプライドマテリアルズジャパン株式会社 |

||||

|

特記事項: 該当事項はありません。 |

|||||