第二部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

第1期 |

第2期 |

|

|

決算年月 |

平成29年3月 |

平成30年3月 |

|

|

経常収益 |

(百万円) |

|

|

|

経常利益又は経常損失(△) |

(百万円) |

△ |

|

|

親会社株主に帰属する当期純利益又は親会社株主に帰属する当期純損失(△) |

(百万円) |

△ |

|

|

包括利益 |

(百万円) |

△ |

|

|

純資産額 |

(百万円) |

|

|

|

総資産額 |

(百万円) |

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

1株当たり当期純利益又は1株 当たり当期純損失(△) |

(円) |

△ |

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

自己資本比率 |

(%) |

|

|

|

自己資本利益率 |

(%) |

|

|

|

株価収益率 |

(倍) |

|

|

|

営業活動による キャッシュ・フロー |

(百万円) |

△ |

△ |

|

投資活動による キャッシュ・フロー |

(百万円) |

|

|

|

財務活動による キャッシュ・フロー |

(百万円) |

|

|

|

現金及び現金同等物の期末残高 |

(百万円) |

|

|

|

従業員数 |

(人) |

|

|

|

(外、平均臨時雇用者数) |

( |

( |

|

(注)1.第1期は当社設立日である平成28年12月19日から平成29年3月31日までとなっております。また、当社は平成29年3月31日付ですべての連結子会社を取得(株式交換を含む)しているため、第1期の連結業績には、各子会社の損益が反映されておりません。

2.当社は、平成30年6月26日付で普通株式1株につき30株の割合で株式分割を行っております。第1期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。なお、潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

3.第1期の自己資本利益率は、親会社株主に帰属する当期純損失であるため記載しておりません。

4.株価収益率については、当社株式は非上場であるため、記載しておりません。

5.従業員数は就業人員であり、臨時雇用者数は期中平均人員を( )外数で記載しております。

6.第1期及び第2期の連結財務諸表については、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)並びに同規則第46条及び第68条の規定に基づき「保険業法施行規則」(平成8年大蔵省令第5号)に準拠して作成しており、金融商品取引法第193条の2第1項の規定に基づき、有限責任監査法人トーマツの監査を受けております。

(2)提出会社の経営指標等

|

回次 |

第1期 |

第2期 |

|

|

決算年月 |

平成29年3月 |

平成30年3月 |

|

|

営業収益 |

(百万円) |

|

|

|

経常利益又は経常損失(△) |

(百万円) |

△ |

|

|

当期純利益又は当期純損失(△) |

(百万円) |

△ |

|

|

資本金 |

(百万円) |

|

|

|

発行済株式総数 |

(株) |

|

|

|

純資産額 |

(百万円) |

|

|

|

総資産額 |

(百万円) |

|

|

|

1株当たり純資産額 |

(円) |

|

|

|

1株当たり配当額 |

(円) |

|

|

|

(うち1株当たり中間配当額) |

( |

( |

|

|

1株当たり当期純利益又は1株 当たり当期純損失(△) |

(円) |

△ |

|

|

潜在株式調整後1株当たり当期純利益 |

(円) |

|

|

|

自己資本比率 |

(%) |

|

|

|

自己資本利益率 |

(%) |

|

|

|

株価収益率 |

(倍) |

|

|

|

配当性向 |

(%) |

|

|

|

従業員数 |

(人) |

|

|

(注)1.第1期は当社設立日である平成28年12月19日から平成29年3月31日までとなっております。

2.当社は、平成30年6月26日付で普通株式1株につき30株の割合で株式分割を行っております。第1期の期首に当該株式分割が行われたと仮定し、1株当たり純資産額及び1株当たり当期純利益を算定しております。なお、潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

3.第1期の自己資本利益率については、当期純損失であるため記載しておりません。

4.株価収益率については、当社株式は非上場であるため、記載しておりません。

5.1株当たり配当額(うち1株当たり中間配当額)及び配当性向については、配当実績がないため、記載しておりません。

6.従業員数は就業人員を記載しております。

7.第1期及び第2期の財務諸表については、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づき作成しており、金融商品取引法第193条の2第1項の規定に基づき、有限責任監査法人トーマツの監査を受けております。

(参考情報)

当社は、平成28年12月19日にSBIグループ(SBIホールディングス株式会社、同社の子会社及び持分法適用会社から構成される企業グループ)の保険事業を統轄する保険持株会社の準備会社として設立されました。そして、関係当局からの認可等を受け、平成29年3月31日付でSBI損害保険株式会社、SBI生命保険株式会社、及び少額短期保険業を営む子会社3社を傘下に持つSBI少短保険ホールディングス株式会社を子会社化し、保険持株会社として営業を開始いたしました。

以上の経緯から、当社の第1期(平成29年3月期)の連結業績には、各子会社の損益が反映されていないため、参考情報として、当社の主要な子会社であるSBI損害保険株式会社及びSBI生命保険株式会社の主要な経営指標等を次のとおり記載しております。

SBI損害保険株式会社の経営指標等

|

回次 |

第8期 |

第9期 |

第10期 |

第11期 |

第12期 |

|

|

決算年月 |

平成26年3月 |

平成27年3月 |

平成28年3月 |

平成29年3月 |

平成30年3月 |

|

|

経常収益 |

(百万円) |

22,906 |

24,797 |

25,027 |

23,374 |

24,628 |

|

経常利益又は経常損失(△) |

(百万円) |

△5,783 |

△2,394 |

△1,634 |

△1,594 |

42 |

|

当期純利益又は 当期純損失(△) |

(百万円) |

△5,943 |

△2,440 |

△1,633 |

△1,551 |

86 |

|

資本金 |

(百万円) |

16,050 |

16,500 |

16,500 |

16,500 |

16,500 |

|

発行済株式総数 |

(株) |

4,720,536 |

5,020,537 |

5,020,537 |

5,020,537 |

5,020,537 |

|

純資産額 |

(百万円) |

10,747 |

9,206 |

7,577 |

6,006 |

6,080 |

|

総資産額 |

(百万円) |

35,165 |

35,537 |

34,537 |

33,870 |

36,177 |

|

1株当たり純資産額 |

(円) |

2,276.79 |

1,833.86 |

1,509.33 |

1,196.41 |

1,211.08 |

|

1株当たり配当額 |

(円) |

- |

- |

- |

- |

- |

|

(うち1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

|

1株当たり当期純利益又は1株当たり当期純損失(△) |

(円) |

△1,577.04 |

△513.31 |

△325.36 |

△309.04 |

17.16 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

自己資本比率 |

(%) |

30.6 |

25.9 |

21.9 |

17.7 |

16.8 |

|

自己資本利益率 |

(%) |

- |

- |

- |

- |

1.4 |

|

株価収益率 |

(倍) |

- |

- |

- |

- |

- |

|

配当性向 |

(%) |

- |

- |

- |

- |

- |

|

従業員数 |

(人) |

433 |

409 |

452 |

494 |

509 |

(注)1.潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

2.第8期から第11期までの自己資本利益率は、当期純損失であるため記載しておりません。

3.株価収益率については、同社株式が非上場であるため、記載しておりません。

4.「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を上表に記載しております。また、当該各数値については、金融商品取引法第193条の2第1項の規定による監査証明を受けておりません。

SBI生命保険株式会社の経営指標等

|

回次 |

第24期 |

第25期 |

第26期 |

第27期 |

第28期 |

|

|

決算年月 |

平成26年3月 |

平成27年3月 |

平成28年3月 |

平成29年3月 |

平成30年3月 |

|

|

経常収益 |

(百万円) |

33,530 |

26,917 |

26,747 |

20,538 |

22,278 |

|

経常利益 |

(百万円) |

4,941 |

1,398 |

1,498 |

1,625 |

497 |

|

当期純利益 |

(百万円) |

4,578 |

1,152 |

782 |

729 |

266 |

|

資本金 |

(百万円) |

47,500 |

47,500 |

47,500 |

47,500 |

47,500 |

|

発行済株式総数 |

(株) |

1,480,000 |

1,480,000 |

1,480,000 |

1,480,000 |

1,480,000 |

|

純資産額 |

(百万円) |

20,263 |

21,780 |

21,839 |

21,454 |

21,400 |

|

総資産額 |

(百万円) |

161,464 |

156,453 |

140,281 |

131,484 |

125,348 |

|

1株当たり純資産額 |

(円) |

13,691.86 |

14,716.21 |

14,756.69 |

14,496.43 |

14,459.60 |

|

1株当たり配当額 |

(円) |

- |

- |

- |

- |

- |

|

(うち1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

|

1株当たり当期純利益 |

(円) |

3,093.62 |

779.03 |

528.43 |

493.02 |

179.93 |

|

潜在株式調整後1株当たり当期純利益 |

(円) |

- |

- |

- |

- |

- |

|

自己資本比率 |

(%) |

12.6 |

13.9 |

15.6 |

16.3 |

17.1 |

|

自己資本利益率 |

(%) |

24.0 |

5.5 |

3.6 |

3.4 |

1.2 |

|

株価収益率 |

(倍) |

- |

- |

- |

- |

- |

|

配当性向 |

(%) |

- |

- |

- |

- |

- |

|

従業員数 |

(人) |

85 |

86 |

106 |

109 |

99 |

(注)1.潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

2.株価収益率については、同社株式が非上場であるため、記載しておりません。

3.「会社計算規則」(平成18年法務省令第13号)の規定に基づき算出した各数値を上表に記載しております。また、当該各数値については、金融商品取引法第193条の2第1項の規定による監査証明を受けておりません。

2【沿革】

|

平成28年12月 |

SBIホールディングス株式会社がSBIグループの保険事業を統括する保険持株会社の準備会社としてSBI保険持株準備株式会社(当社)を東京都港区に設立 |

|

平成29年3月 |

内閣総理大臣から、保険会社を子会社とする保険持株会社となることの認可を取得 |

|

|

関東財務局長及び近畿財務局長から、少額短期保険業者を子会社とする少額短期保険持株会社となることの承認を取得 |

|

|

SBIホールディングス株式会社及びその子会社との株式交換により、SBI生命保険株式会社を完全子会社化 |

|

|

SBIホールディングス株式会社から株式の譲渡を受け、SBI損害保険株式会社を子会社化 |

|

|

SBIホールディングス株式会社及びその子会社との株式交換により、SBIいきいき少額短期保険株式会社、日本少額短期保険株式会社及びSBIリスタ少額短期保険株式会社を傘下に持つSBI少短保険ホールディングス株式会社を完全子会社化 |

|

|

SBIインシュアランスグループ株式会社に商号変更し、営業開始 |

(参考)

当社設立以前より損害保険事業、生命保険事業及び少額短期保険事業をそれぞれの子会社で行っていたことから、参考として、各子会社の沿革を次のとおり記載しております。

(SBI損害保険株式会社)

|

平成18年6月 |

SBIホールディングス株式会社とあいおい損害保険株式会社(現 あいおいニッセイ同和損害保険株式会社)の共同出資によりSBI損保設立準備株式会社を設立 |

|

平成19年2月 |

ソフトバンク株式会社(現 ソフトバンクグループ株式会社)が新たに出資 |

|

平成19年12月 |

損害保険業の免許を取得 |

|

|

SBI損害保険株式会社に商号変更 |

|

平成20年1月 |

損害保険業の営業を開始 |

|

平成29年3月 |

SBIインシュアランスグループ株式会社が発行済株式の98.1%を取得 |

(SBI生命保険株式会社)

|

平成2年7月 |

オリエントエイオン生命保険株式会社設立 |

|

平成2年9月 |

生命保険業の営業開始 |

|

平成3年12月 |

オリコ生命保険株式会社に商号変更 |

|

平成13年2月 |

英国プルーデンシャルグループが発行済株式の全てを取得 |

|

平成13年7月 |

ピーシーエー生命保険株式会社へ商号変更 |

|

平成27年2月 |

SBIホールディングス株式会社及びその子会社が発行済株式の全てを取得 |

|

平成27年5月 |

SBI生命保険株式会社へ商号変更 |

|

平成29年3月 |

SBIインシュアランスグループ株式会社が株式交換により発行済株式の全てを取得 |

(SBI少短保険ホールディングス株式会社)

|

平成24年4月 |

SBIホールディングス株式会社の子会社がER1株式会社を設立 |

|

平成24年12月 |

SBI少短調査準備株式会社に商号変更 |

|

平成25年3月 |

関東財務局長より少額短期保険持株会社の承認を取得 |

|

|

いきいき世代株式会社(現SBIいきいき少額短期保険株式会社)の発行済株式の全てを取得し子会社化 |

|

|

SBI少短保険ホールディングス株式会社に商号変更 |

|

平成29年2月 |

SBIホールディングス株式会社及びその子会社との株式交換により、日本少額短期保険株式会社を完全子会社化 |

|

|

SBIホールディングス株式会社及びその子会社から株式の譲渡を受け、SBIリスタ少額短期保険株式会社を子会社化 |

|

平成29年3月 |

SBIインシュアランスグループ株式会社が株式交換により発行済株式の全てを取得 |

(SBIいきいき少額短期保険株式会社)

|

平成14年7月 |

共済会「いきいき世代の会」設立 |

|

平成18年4月 |

特定保険業者届出実施 |

|

平成19年7月 |

法人組織へ改組し、いきいき世代の会プラニング株式会社を設立 |

|

平成19年8月 |

いきいき世代株式会社に商号変更 |

|

平成19年11月 |

少額短期保険業者登録 |

|

平成25年3月 |

SBI少短保険ホールディングス株式会社が発行済株式の全てを取得 |

|

平成26年6月 |

SBIいきいき少額短期保険株式会社に商号変更 |

(日本少額短期保険株式会社)

|

平成8年6月 |

有限会社シルクス設立 |

|

平成10年2月 |

共済会「日本の住宅を考える会」を設立 |

|

平成10年7月 |

共済会「日本の住宅を考える会」で、NJclub共済制度を開始 |

|

平成12年12月 |

共済会「日本の住宅を考える会」が共済会「日本住宅相互共済会」に移行 |

|

平成18年2月 |

有限会社シルクスが有限会社日本住宅相互共済会に商号変更 |

|

平成18年5月 |

有限会社日本住宅相互共済会が株式会社へ改組し、株式会社日本住宅相互共済会に商号変更 |

|

|

共済会「日本住宅相互共済会」が解散し、契約を株式会社日本住宅相互共済会へ移転 |

|

平成20年2月 |

少額短期保険業者登録 |

|

平成20年4月 |

日本住宅少額短期保険株式会社に商号変更 |

|

平成26年4月 |

日本少額短期保険株式会社に商号変更 |

|

平成28年9月 |

SBIホールディングス株式会社が発行済株式の全てを取得 |

|

平成29年2月 |

SBI少短保険ホールディングス株式会社が株式交換により発行済株式の全てを取得 |

(SBIリスタ少額短期保険株式会社)

|

平成18年4月 |

日本地震補償株式会社設立 |

|

平成18年7月 |

日本震災パートナーズ株式会社に商号変更 |

|

平成18年10月 |

少額短期保険業者登録 |

|

平成24年3月 |

SBIホールディングス株式会社及びその子会社が発行済株式の過半数を取得 |

|

平成24年6月 |

SBI少額短期保険株式会社に商号変更 |

|

平成28年11月 |

SBIリスタ少額短期保険株式会社に商号変更 |

|

平成29年2月 |

SBI少短保険ホールディングス株式会社が発行済株式の99.6%を取得 |

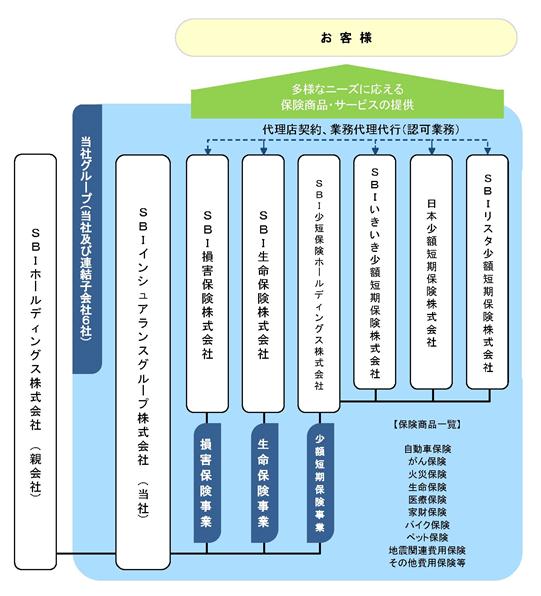

3【事業の内容】

当社は、SBIグループの保険事業の司令塔機能を担う企業として平成29年3月に営業を開始いたしました。SBIグループは、「金融サービス事業」、「アセットマネジメント事業」、「バイオ関連事業」を主要3事業と位置づけており、「金融サービス事業」においては、証券関連事業、銀行業、保険事業を中核とした多様な金融関連事業を行っています。SBIグループでは、インターネットと金融の融合をベースとした事業展開を一貫して行っており、その根底にあるのは「顧客中心主義」の徹底という基本的な経営観であります。当社グループは、インターネット等のテクノロジーの進化を梃子に、保険募集における中間コストの削減を図り顧客還元を行うことや革新的なサービスを開発し顧客の利便性を高めることなど、「顧客中心主義」の徹底というSBIグループの基本的な経営観を踏襲して事業を運営しております。当社は、保険分野において様々な付加価値を創造し、顧客基盤の更なる拡大を続けることで、持続的な企業価値の向上を実現したいと考えており、以下の4項目を経営理念として掲げております。

1)全てにおいてお客様を中心に考える

当社の定める「顧客中心主義の業務運営方針」に則り、常にお客様の立場に立って、お客様にとって真に必要なものは何かを考え、弛まぬ創意工夫により顧客満足・利便性の向上、企業努力による顧客還元を追求し続けること。また、業務全般において細部に亘りフィデューシャリー・デューティーの原則に則った運営を徹底すること。

2)保険業界におけるイノベーターたれ

常に既成概念に囚われないチャレンジ精神をもつこと。FinTech(※1)やブロックチェーン(※2)のような技術革新を敏感に捉え、これらを活用したより付加価値の高い商品やサービスの開発を追求し続けるとともに、高齢化やシェアリングエコノミーの進展など人々の生活様式や社会の変化に迅速かつ柔軟に対応する企業文化を持ち続けること。

3)正しい倫理的価値観をもつ

常にお客様の資産を預かる金融機関としての高い倫理的価値観を持ち業務を遂行すること。

4)社会的責任を全うする

保険事業者としてまた一企業として、社会の一構成要素であるという社会性を十分認識し、さまざまなステークホルダーの要請に応えつつ、社業を通じ社会の維持・発展に貢献していくこと。

(※1)FinTechとは、FinanceとTechnologyを組み合わせた概念で、金融領域におけるテクノロジーを活用したイノベーションの総称をいいます。

(※2)ブロックチェーンとは、仮想通貨の中核技術として発明された、ピア・ツー・ピア方針によるデータ処理の基盤技術のことをいいます。複数のコンピューターが分散合意形成を行い、暗号署名をしながらブロック単位で複数データを処理する点が特徴です。

当社グループは、当社及び当社子会社6社により構成されており、損害保険事業、生命保険事業及び少額短期保険事業を営んでおります。当社グループの事業内容及び各子会社の当該事業に係る位置付けは次のとおりであります。また次の3事業は「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項」に掲げるセグメントの区分と同一であります。

(損害保険事業)

「損害保険事業」は損害保険業を行っており、SBI損害保険株式会社1社で構成されております。

SBI損害保険株式会社は、自動車保険、火災保険、がん保険を提供する損害保険事業を行っております。

SBI損害保険株式会社は、自動車保険においては、同業他社を上回る価格競争力を梃子にSBIグループとのシナジーを発揮し、96万件(平成30年7月末現在)を超える契約を有するに至っております。インターネットを通じた直販を主要販路にすることで業界水準を下回る事業費率を実現し、その成果を顧客に還元することで低廉な保険料を提供しております。こうした取り組みの結果、株式会社カカクコムが発表する「価格.com 自動車保険満足度ランキング2018(総合・保険料)」の総合満足度及び保険料満足度で第1位を獲得するなど、お客様より高い支持を得ております。加えて平成30年6月にはロードサービスを改定し、事故・故障時のサービス内容を業界最高水準へ引き上げるなど、商品競争力に磨きをかけ続けております。また、契約者が自ら補償内容をカスタマイズできる自由度の高い火災保険や損害保険会社ならではの実額補償型の商品性及び価格競争力を有したがん保険を提供しております。

こうした高い商品競争力を武器に、一般消費者を対象とするBtoC型の営業戦略とBtoCビジネスを行う企業を対象とするBtoBtoC型の営業戦略を同時並行的に推進し、高い成長を維持しています。BtoC型の営業戦略においては、ネット金融サービスを手掛けるSBIグループの顧客基盤、すなわちネットリテラシーが高い個人顧客層へプロモーションを行うことで、他のダイレクト型損保(※3)には見られない高効率営業のビジネスモデルを構築し、順調に業容拡大を続けております。一方、BtoBtoC型の営業戦略においては、住信SBIネット銀行株式会社と連携し、同行の住宅ローン顧客に向けて火災保険の提供を行っております。更に販路を拡大すべく、SBIグループを挙げて推進している「地方創生プロジェクト」に歩調をあわせ、全国の地域金融機関へ各保険商品の取り扱いを働きかけております。またSBIグループの取引先事業者にも積極的に働きかけており、こうした結果、既に8企業(平成30年7月末現在)でSBI損害保険株式会社の商品の取り扱いが採用されております。

(※3)ダイレクト型損保とは、主に通信販売形式で損害保険の販売を行う損害保険で、近年はインターネットの発展に伴い、インターネット上で加入手続きができるスタイルが浸透してきています。

(生命保険事業)

「生命保険事業」は生命保険業を行っており、SBI生命保険株式会社1社で構成されております。

SBI生命保険株式会社はインターネット、代理店などを通じて、団体信用生命保険及び団体信用就業不能保障保険、医療保険、定期保険、などを提供する生命保険事業を行っております。

SBI生命保険株式会社においては、SBIグループの顧客を中心にプロモーションを重ね、低廉な保険料を実現したネット専用定期保険や在宅医療も保障する終身医療保険を提供し、順調に業容を拡大しております。近年の情報技術の進展により、生命保険の競争環境に大きな変化の兆しが見られることから、SBI生命保険株式会社においては、IoT(※4)やAI(※5)を活用した新たな取り組みを開始しております。具体的には、個々のライフスタイルや生活習慣を反映し、契約者ごとに最適化された保険商品の提供を目指し、そのロードマップを策定しております。この過程でまず、契約者のバイタルデータ(※6)を基に、契約者の健康管理・アドバイスの提供を行うスマートフォンアプリの提供を開始いたしました。また、近畿大学と共同でAIを活用したがん遺伝子パネル検査の実施可能性に関する臨床研究を開始し、同検査の費用負担軽減に繋がる新たな保険商品の開発可能性を検討するなど、先端技術を保険商品・サービスの向上に活かす取組みを進めております。

営業戦略面においては、損害保険事業と同様、BtoC型の営業戦略とBtoBtoC型の営業戦略を同時並行的に推進しております。とりわけBtoBtoC型の営業戦略においては、住信SBIネット銀行株式会社と連携し、同行の住宅ローン顧客に向けて団体信用生命保険(以下、団信)の提供を行っております。SBI生命保険株式会社は、通常の団信より保障範囲の広い団信(既往症のある方でも加入が可能等)及び就業不能保障保険を提供しており、高い商品競争力を有しております。こうしたことから、同行の住宅ローンの魅力度向上に貢献しつつ、団信の契約獲得も順調に進んでおり、平成29年6月の提供開始以来、16千件(平成30年6月末現在)の被保険者数を有するに至っています。加えて全国の地域金融機関へ当団信の取扱いを働きかけております。各地域金融機関とも希少かつ安定的な資金需要対象として住宅ローンの顧客獲得に注力しておりますが、一方で住宅ローンは商品差別化が難しく、一層の価格競争を招く厳しい状況となっています。特に地域金融機関が主に採用している団信は、業界画一的な商品が一般的であり、地域や個別行のニーズに応えられない現状があります。こうしたことからSBI生命保険株式会社においては、前述の広範な保障を低廉な保険料で提供しつつ、更に個別行のニーズにきめ細かく対応することで、地域金融機関の収益面への貢献と、住宅ローンの商品差別化に貢献し、地域金融機関より評価を受けております。こうした商品競争力を武器に、SBIグループの地域金融機関とのリレーションを梃子に団信及び就業不能保障保険の採用を地域金融機関に対して積極的に働きかけており、平成30年7月末現在、3行で採用され、うち1行は取り扱いを開始しております。

(※4)IoT(Internet of Things)とは、コンピュータなどの情報・通信技術だけではく、世の中にある様々なものに通信機能を持たせ、インターネットに接続させることにより自動制御や遠隔計測などを行うことをいいます。

(※5)AI(人工知能)とは、コンピュータープログラムを用いて、人間と同等の知的能力を実現させるための基礎技術やシステムをいいます。

(※6)バイタルデータとは、脈拍、血圧、体温など、人体から取得した生体情報をデータ化したものをいいます。

(少額短期保険事業)

「少額短期保険事業」は少額短期保険業を行っており、SBIいきいき少額短期保険株式会社、日本少額短期保険株式会社、SBIリスタ少額短期保険株式会社、及びこれら少額短期保険会社3社の持株会社であるSBI少短保険ホールディングス株式会社の4社で構成されております。

なお少額短期保険業は、損害・生命保険業と比較して法令上の参入規制が緩やかであることから、異業種による参入が多く見受けられます。また損害保険・生命保険に比べると、その市場規模は相対的に小規模ではあるものの、毎年順調な市場拡大を続けており、現在では年間の収入保険料が900億円を超える規模へと成長しています(一般社団法人日本少額短期保険協会「2017年度 少額短期保険業界の決算概況について」より)。こうした中、当社グループでは少額短期保険業者を3社擁し、それぞれを通じて特色ある商品の提供を行っています。

SBIいきいき少額短期保険株式会社は、主に通信販売を通じて定期保険、医療保険、それぞれの引受基準緩和型商品及びペット保険を中心に少額短期保険事業を行っております。主たる顧客をシニア層としており、少子高齢化の進展や終活ブームも相まって、順調に業容を拡大しております。また近年のペットの家族化といったトレンドから、ペット保険への注目も一層高まっていくものと考えております。

日本少額短期保険株式会社は、代理店を通じて賃貸住宅総合保険、車両保険を中心に少額短期保険事業を行っております。特にその代理店網は全国2,830店(平成30年7月末現在)に及び、安定した営業基盤を有しております。

SBIリスタ少額短期保険株式会社は、インターネット、代理店などを通じて地震補償保険を中心に少額短期保険事業を行っております。地震保険に上乗せができる単独加入型の地震特化型保険は、国内でも珍しい商品となっております。

また少額短期保険業については比較的小規模な事業体での運営が可能であることから、局地的取引・小口取引に優位性を発揮できる特長を備えています。加えて自由度の高い商品戦略を立案可能であることから、当社グループとして新たな事業領域へ参入する際は、まず少額短期保険業として参入を行い、収益化と事業性評価を同時並行的に行いながら、将来的に損害保険業または生命保険業として本格参入するなど、グループ全体としてより弾力的な戦略を持つことが可能となっております。

なお、本書提出日現在、SBIホールディングス株式会社及び同社の子会社は、当社に99.5%出資しています。

以上の事項を事業系統図によって示すと次のとおりであります。

[事業系統図]

4【関係会社の状況】

|

名称 |

住所 |

資本金 (百万円) |

主要な事業の内容 |

議決権の所有割合又は被所有割合 (%) |

関係内容 |

|

(親会社) |

|

|

|

|

|

|

SBIホールディングス株式会社 (注)4 |

東京都港区 |

81,681 |

株式等の保有を通じたグループの統括・運営等 |

99.5 (3.7) |

商号・商標使用許諾契約の締結、役員の兼任 |

|

(連結子会社) |

|

|

|

|

|

|

SBI損害保険株式会社 (注)3、5 |

東京都港区 |

16,500 |

損害保険事業 |

98.1 |

経営管理契約の締結、役員の兼任、出向者の受入 |

|

SBI生命保険株式会社 (注)3、6 |

東京都港区 |

47,500 |

生命保険事業 |

100.0 |

経営管理契約の締結、役員の兼任、出向者の受入 |

|

SBI少短保険ホールディングス株式会社 (注)3 |

東京都港区 |

1,001 |

少額短期保険事業 |

100.0 |

経営管理契約の締結、役員の兼任 |

|

SBIいきいき少額短期保険株式会社 |

東京都港区 |

36 |

少額短期保険事業 |

100.0 (100.0) |

役員の兼任、出向者の受入 |

|

日本少額短期保険株式会社 (注)7 |

大阪市北区 |

190 |

少額短期保険事業 |

100.0 (100.0) |

- |

|

SBIリスタ少額短期保険株式会社 (注)3 |

東京都港区 |

1,744 |

少額短期保険事業 |

99.6 (99.6) |

- |

(注)1.連結子会社の「主要な事業の内容」欄には、セグメント情報の名称を記載しております。

2.「議決権所有割合又は被所有割合」欄の( )内は、間接所有割合又は間接被所有割合を内数で記載しております。

3.特定子会社に該当しております。

4.有価証券報告書を提出しております。

5.SBI損害保険株式会社については、経常収益(連結会社相互間の内部経常収益を除く)の連結経常収益に占める割合が10%を超えております。

主な損益情報等 (1) 経常収益 24,628百万円

(2) 経常利益 42百万円

(3) 当期純利益 86百万円

(4) 純資産額 6,080百万円

(5) 総資産額 36,177百万円

6.SBI生命保険株式会社については、経常収益(連結会社相互間の内部経常収益を除く)の連結経常収益に占める割合が10%を超えております。

主な損益情報等 (1) 経常収益 22,278百万円

(2) 経常利益 497百万円

(3) 当期純利益 266百万円

(4) 純資産額 21,400百万円

(5) 総資産額 125,348百万円

7.日本少額短期保険株式会社については、経常収益(連結会社相互間の内部経常収益を除く)の連結経常収益に占める割合が10%を超えております。

主な損益情報等 (1) 経常収益 10,041百万円

(2) 経常利益 326百万円

(3) 当期純利益 229百万円

(4) 純資産額 959百万円

(5) 総資産額 2,353百万円

5【従業員の状況】

(1)連結会社の状況

|

平成30年7月31日現在 |

|

セグメントの名称 |

従業員数(人) |

|

|

損害保険事業 |

522 |

(300) |

|

生命保険事業 |

102 |

(19) |

|

少額短期保険事業 |

125 |

(56) |

|

報告セグメント計 |

749 |

(375) |

|

全社(共通) |

20 |

(1) |

|

合計 |

769 |

(376) |

(注)1.従業員数は就業人員であり、臨時雇用者数は最近1年間の平均人員を( )外数で記載しております。

2.全社(共通)として記載されている従業員数は、特定のセグメントに区分できない当社の従業員であります。

(2)提出会社の状況

|

平成30年7月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(円) |

|

20 (1) |

43.7 |

1.1 |

9,976,408 |

(注)1.従業員数は就業人員であり、臨時雇用者数は最近1年間の平均人員を( )外数で記載しております。

2.平均年間給与は、賞与及び基準外賃金を含んでおります。

3.従業員はすべて特定のセグメントに区分できない全社(共通)に属しております。

(3)労働組合の状況

当社グループの労働組合は結成されておりませんが、労使関係は円満に推移しております。