第二部【ファンド情報】

第1【ファンドの状況】

1【投資法人の概況】

(1)【主要な経営指標等の推移】

本投資法人の営業期間は、毎年3月1日から8月31日まで及び9月1日から翌年の2月末日まで(以下、各営業期間の末日をそれぞれ「決算期」といいます。)とします。但し、第1期営業期間は、本投資法人設立の日である2017年9月14日から2018年8月31日までとします(本投資法人の規約(以下「規約」といいます。)第34条)。

本書の日付現在、本投資法人の第1期営業期間は終了していないため、該当事項はありません。

(2)【投資法人の目的及び基本的性格】

① 投資法人の目的及び基本的性格

本投資法人は、中長期にわたる運用資産の着実な成長と、安定した収益の確保を実現し、投資主価値の最大化を目指し、主として不動産等資産(投資信託及び投資法人に関する法律施行規則(平成12年総理府令第129号、その後の改正を含みます。)(以下「投信法施行規則」といいます。)に定めるもののうち不動産、不動産の賃借権、地上権又はこれらの資産のみを信託する信託の受益権をいいます。以下同じです。)に投資を行うことを通じて資産の運用を行うことを基本方針としています(規約第27条)。

② 投資法人の特色

本投資法人は、投信法に基づき、資産を主として特定資産(投信法第2条第1項における意味を有します。以下同じです。)のうち不動産等資産に対する投資として運用することを目的とします(規約第2条)。本投資法人の資産運用は、金融商品取引法(昭和23年法律第25号、その後の改正を含みます。)(以下「金融商品取引法」といいます。)上の金融商品取引業者である本資産運用会社に全て委託してこれを行います。

本投資口は、投資主の請求による払戻しが認められない、クローズドエンド型です。

(注1)投資法人に関する法的枠組みは、大要、以下のとおりです。

投資法人は、金融商品取引業者(運用する特定資産に不動産が含まれている場合は、宅地建物取引業の免許及び取引一任代理等の認可を受けている者に限られます。)等の一定の資格を有する設立企画人により設立されます。投資法人を設立するには、設立企画人が規約を作成しなければなりません。規約とは、株式会社における定款に相当するものであり、投資法人の商号、発行可能投資口総口数、資産運用の対象及び方針、金銭の分配の方針等を規定する投資法人の根本規則です。投資法人は、かかる規約に沿って運営されます。なお、規約は、投資法人の成立後には、投資主総会の特別決議により変更することができます。

投資法人は、投資口を発行して、投資家より出資を受けます。投資口を有する者を投資主といい、投資主は、投資主総会を通じて、投資法人の意思決定に参画できる他、投資法人に対して一定の権利を行使することができますが、かかる権利は株式会社における株主の権利とは必ずしも同一ではありません。また、投資法人は、投信法に定めるところに従って投資口予約権証券を発行することができます。

投資法人の業務の執行は、執行役員により行われます。執行役員は、投資法人を代表します。また、執行役員の職務の執行を監督する機関として、監督役員が存在します。執行役員と監督役員は、役員会を構成し、かかる役員会は、執行役員の一定の重要な職務の執行に対する承認、計算書類等(金銭の分配に係る計算書を含みます。)の承認等、投資法人の業務の執行に係る重要な意思決定を行います。さらに、投資法人には、会計監査を行う者として、会計監査人が存在します。これらの執行役員、監督役員及び会計監査人はいずれも投資主総会において選任されます。投資主総会、執行役員、監督役員、役員会及び会計監査人については、後記「(4)投資法人の機構/①投資法人の機構」をご参照ください。

投資法人は、規約に定める額を限度として、借入れを行うことができる他、投資主の請求による投資口の払戻しをしない旨を規約に定めた場合には、規約に定める額を限度として、投資法人債を募集することもできます。また、投資法人は一定の要件を充足した場合に、短期投資法人債を発行することができます。

投資法人は、投資口及び投資法人債(短期投資法人債を含みます。以下同じです。)の発行による手取金並びに借入金を、規約に定める資産運用の対象及び方針に従い、運用します。なお、投資法人がこのような資産の運用を行うためには、内閣総理大臣の登録を受ける必要があります(以下、この登録を受けた投資法人を「登録投資法人」といいます。)。本投資法人の資産運用の対象及び方針については、後記「2 投資方針/(1)投資方針」及び同「(2)投資対象」をご参照ください。

投資法人は、投資主に対して、規約で定めた金銭の分配の方針に従って、金銭の分配を行います。本投資法人の投資主に対する分配方針については、後記「2 投資方針/(3)分配方針」をご参照ください。

登録投資法人は、投資運用業(金融商品取引法第2条第8項第12号イに規定されるものに限られます。)の登録を受けた資産運用会社にその資産の運用に係る業務を委託しなければなりません。また、登録投資法人は、信託会社等の一定の資格を有する資産保管会社にその資産の保管に係る業務を委託しなければなりません。さらに、投資法人は、一般事務受託者に投資口及び投資法人債の募集に関する事務、投資主名簿等に関する事務その他の事務を委託しなければなりません。本投資法人の資産運用会社、資産保管会社及び一般事務受託者については、後記「(3)投資法人の仕組み」をご参照ください。

(注2)本投資法人は、2018年1月11日の役員会において、本投資法人が発行する投資口を保管振替機構にて取り扱うことについて同意することを決議しています。したがって、本投資口は、保管振替機構が定める日から振替投資口(社債株式等振替法第226条第1項に定める意味を有します。以下同じです。)となります(振替投資口である本投資口を、以下「本振替投資口」といいます。)。本振替投資口については、本投資法人は投資口を表示する証券を発行することができず、権利の帰属は振替口座簿の記載又は記録により定まります(社債株式等振替法第226条第1項及び第227条第1項)。なお、以下、本投資法人が発行する投資証券を「本投資証券」といい、本投資証券には、本書において別途明記する場合を除き、本振替投資口を含むものとします。

(注3)本投資法人は、不動産等(後記「2 投資方針/(2)投資対象/①投資対象とする資産」に定義されます。)を運用財産とする匿名組合出資持分その他の投資ビークルに投資することがあります。

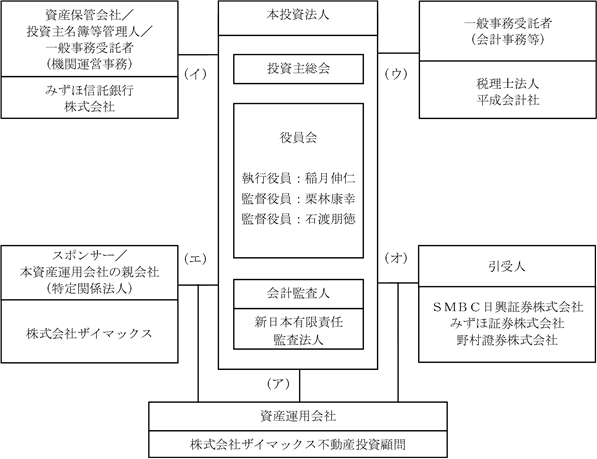

(3)【投資法人の仕組み】

① 本投資法人の仕組図

|

記号 |

契約名 |

|

(ア) |

資産運用委託契約 |

|

(イ) |

資産保管業務委託契約/投資口事務委託契約/一般事務委託契約(機関運営) |

|

(ウ) |

会計事務委託契約 |

|

(エ) |

スポンサー・サポート契約 |

|

(オ) |

新投資口引受契約 |

② 本投資法人及び本投資法人の関係法人の名称、運営上の役割及び関係業務の概要

|

運営上の役割 |

名称 |

関係業務の概要 |

|

投資法人 |

ザイマックス・リート投資法人 |

規約に基づき、中長期にわたる運用資産の着実な成長と、安定した収益の確保を実現し、投資主価値の最大化を目指し、主として不動産等資産に投資を行うことを通じて資産の運用を行います。 |

|

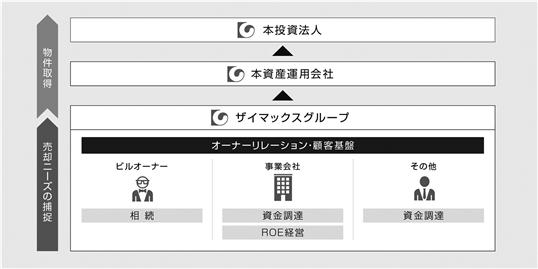

資産運用会社 |

株式会社ザイマックス不動産投資顧問 |

本資産運用会社は、2017年9月27日付で、本投資法人との間で資産運用委託契約(その後の変更を含みます。)を締結しており、投信法上の資産運用会社として、同契約に基づき、本投資法人の定める規約及び本資産運用会社の社内規程である運用ガイドライン等に従い、資産の運用に係る業務を行います(投信法第198条第1項)。本資産運用会社に委託された業務は、(ア)運用資産の運用に係る業務、(イ)本投資法人が行う資金調達に係る業務、(ウ)運用資産の状況についての本投資法人への報告業務、(エ)運用資産に係る運用計画の策定業務、(オ)その他本投資法人が随時委託する上記(ア)から(エ)までに付随し又は関連する業務です。 |

|

資産保管会社/ 投資主名簿等管理人 /一般事務受託者 (機関運営事務) |

みずほ信託銀行株式会社 |

本投資法人との間で、2017年9月27日付で、資産保管業務委託契約(その後の変更を含みます。)、一般事務委託契約(その後の変更を含みます。)及び投資口事務委託契約(その後の変更を含みます。)をそれぞれ締結しています。 |

|

|

|

投信法上の資産保管会社(投信法第208条第1項)として、資産保管業務委託契約(その後の変更を含みます。)に基づき、本投資法人の資産の保管に係る業務を行います。 |

|

|

|

また、投信法上の一般事務受託者(投信法第117条第2号、第3号及び第6号)として、投資口事務委託契約(その後の変更を含みます。)に基づき、投資主名簿の管理等の事務を行います。 |

|

|

|

さらに、投信法上の一般事務受託者(投信法第117条第4号及び第6号)として、一般事務委託契約に基づき、機関(役員会及び投資主総会)の運営に関する事務等(但し、投資口事務委託契約で委託する事務を除きます。)を行います。 |

|

一般事務受託者 (会計事務等) |

税理士法人平成会計社 |

本投資法人との間で、2017年10月1日付で、会計事務委託契約を締結しています。 投信法上の一般事務受託者(投信法第117条第5号及び第6号)として、会計事務委託契約に基づき、(ア)本投資法人の計算に関する事務、(イ)本投資法人の会計帳簿の作成に関する事務、(ウ)本投資法人の納税に関する事務及び(エ)その他、上記の事務に関連し又は付随する事務を行います。 |

|

運営上の役割 |

名称 |

関係業務の概要 |

|

引受人 |

SMBC日興証券株式会社 みずほ証券株式会社 野村證券株式会社 |

発行価格等決定日付で、本投資法人及び本資産運用会社との間で新投資口引受契約を締結し、本投資法人から委託された投信法上の一般事務受託者(投信法第117条第1号)(但し、投資法人債及び新投資口予約権無償割当てに関する事務を除きます。)として、一般募集に係る本投資口の買取引受けを行います。 |

|

スポンサー/ 本資産運用会社の親会社/賃借人(特定関係法人) |

株式会社ザイマックス |

本資産運用会社の親会社であるため、特定関係法人に該当します。 本投資法人及び本資産運用会社との間で、2017年12月21日付で締結したスポンサー・サポート契約(その後の変更を含み、以下「スポンサー・サポート契約」といいます。)に定めるスポンサーであり、ザイマックスグループ(後記「2 投資方針/(1)投資方針/①本投資法人の基本理念」において定義します。以下同じです。)に属する会社です。 スポンサー・サポート契約に基づき、本投資法人及び本資産運用会社に対し、売却情報提供、ウェアハウジング機能(スポンサーによる一時的な物件保有)の提供、共同投資、人材確保に関する協力、アドバイザリー業務の提供、商標使用の許諾、看板等の設置並びにその他の関連業務及び支援を行います。 スポンサー・サポート契約の詳細については、後記「第三部 投資法人の詳細情報/第3 管理及び運営/2 利害関係人との取引制限/(3)利害関係人等との取引状況」をご参照ください。 信託受託者との間で、2018年2月16日付で締結するマスターリース兼プロパティマネジメント契約に基づき、取得予定資産のうち1物件を賃借する予定です。 |

|

取得予定資産の一部の賃借人/主なプロパティマネジメント会社 |

株式会社ザイマックスアルファ(注) |

信託受託者との間で、2018年2月16日付で締結するマスターリース兼プロパティマネジメント契約に基づき、取得予定資産のうち、4物件を賃借する予定です。 信託受託者との間で、取得予定資産のうち、7物件について、2018年2月16日付でプロパティマネジメント契約を締結する予定です。 |

(注)株式会社ザイマックスアルファは、特定有価証券の内容等の開示に関する内閣府令(平成5年大蔵省令第22号、その後の改正を含みます。)(以下「特定有価証券の内容等の開示に関する内閣府令」といいます。)第12条第3項に定める本資産運用会社の特定関係法人になることが見込まれています。

③ 匿名組合出資等の仕組み

本投資法人は、本書の日付現在、匿名組合出資持分等に出資は行っていません。

(4)【投資法人の機構】

① 投資法人の機構

本書の日付現在、本投資法人の執行役員は1名以上、監督役員は2名以上(但し、執行役員の数に1を加えた数以上とします。)とされています(規約第16条)。

本書の日付現在、本投資法人の機関は、投資主により構成される投資主総会に加えて、執行役員1名、監督役員2名、それらの役員を構成員とする役員会及び会計監査人により構成されています。なお、本投資法人の会計監査人は新日本有限責任監査法人です。

(ア)投資主総会

投信法又は規約により定められる本投資法人に関する一定の事項は、投資主により構成される投資主総会にて決定されます(投信法第89条第1項)。投資主総会の決議は、法令又は規約に別段の定めがある場合を除き、出席した投資主の議決権の過半数でこれを行います(投信法第93条の2第1項及び規約第11条第1項)が、規約の変更(投信法第140条)等一定の重要事項については、発行済投資口の過半数の投資口を有する投資主が出席し、出席した当該投資主の議決権の3分の2以上に当たる多数をもって行われます(特別決議)(投信法第93条の2第2項)。但し、投資主が投資主総会に出席せず、かつ、議決権を行使しないときは、当該投資主は、その投資主総会に提出された議案(複数の議案が提出された場合において、これらのうちに相反する趣旨の議案があるときは、当該議案のいずれをも除きます。)について賛成するものとみなします(投信法第93条第1項及び規約第14条第1項)。

本投資法人の資産運用の対象及び方針は、規約に定められています(規約第7章「資産運用の対象及び方針」)。かかる規約中に定められた資産運用の対象及び方針を変更する場合には、上記のとおり投資主総会の特別決議による規約の変更が必要となります。

また、本投資法人は、本資産運用会社との間で資産運用委託契約を締結し、本投資法人の資産の運用に係る業務を委託しています(投信法第198条及び規約第41条第1項)。本資産運用会社が資産運用委託契約を解約するためには本投資法人の同意を得なければならず、執行役員は、かかる同意を与えるために原則として投資主総会の承認を受けることが必要となります(投信法第205条第1項及び第2項)。また、本投資法人が資産運用委託契約を解約する場合にも原則として投資主総会の決議が必要です(投信法第206条第1項)。

投資主総会は、2019年5月10日及びその日以後、遅滞なく招集され、以降、隔年毎の5月10日及びその日以後遅滞なく招集します(規約第9条第1項)。また、法令に定めがある場合、その他必要がある場合に随時招集します(規約第9条第2項)。

投資主総会を招集するには、投資主総会の日の2か月前までに当該日を公告し、当該日の2週間前までに投資主に対して書面をもって、又は法令の定めるところに従い電磁的方法により、その通知を発するものとします(投信法第91条第1項、規約第9条第5項)。但し、規約第9条第1項の定めに従って開催された直前の投資主総会の日から25か月を経過する前に開催される投資主総会については、当該公告を要しないものとされています(規約第9条第5項但書)。

(イ)執行役員、監督役員及び役員会

執行役員は、本投資法人の業務を執行するとともに、本投資法人を代表して本投資法人の業務に関する一切の裁判上又は裁判外の行為をする権限を有しています(投信法第109条第1項及び第5項並びに会社法(平成17年法律第86号、その後の改正を含みます。)(以下「会社法」といいます。)第349条第4項)。但し、投資主総会の招集、一般事務受託者への事務委託、資産運用委託契約又は資産保管業務委託契約の締結、本資産運用会社からの資産運用委託契約の解約への同意その他投信法に定められた一定の職務執行については、役員会の承認を受けなければなりません(投信法第109条第2項)。

監督役員は、執行役員の職務の執行を監督する権限を有しています(投信法第111条第1項)。

また、役員会は、一定の職務執行に関する上記の承認権限を有する(投信法第109条第2項)他、投信法及び規約に定める権限並びに執行役員の職務執行を監督する権限を有しています(投信法第114条第1項)。役員会の決議は、法令又は規約に別段の定めがある場合を除き、議決に加わることができる執行役員及び監督役員の過半数が出席の上、出席者の過半数の議決によって行います(投信法第115条第1項、会社法第369条第1項及び規約第21条)。

役員会の決議について特別の利害関係を有する執行役員及び監督役員は議決に加わることができず、その場合には当該執行役員又は監督役員の数は出席した執行役員又は監督役員の数に算入しません(投信法第115条第1項並びに会社法第369条第1項及び第369条第2項)。

執行役員又は監督役員は、その任務を怠ったときは、本投資法人に対し、これによって生じた損害を賠償する責任を負いますが(投信法第115条の6第1項)、本投資法人は、投信法に定める執行役員又は監督役員の損害賠償責任について、当該執行役員又は監督役員が職務を行うにつき善意でかつ重大な過失がない場合において、責任の原因となった事実の内容、当該執行役員又は監督役員の職務の執行の状況その他の事情を勘案して特に必要と認めるときは、法令に定める額を限度として、役員会の決議によって免除することができます(投信法第115条の6第7項及び規約第19条)。

(ウ)会計監査人

本投資法人は、新日本有限責任監査法人を会計監査人に選任しています。会計監査人は、本投資法人の計算書類等の監査を行う(投信法第115条の2第1項)とともに、その職務を行うに際して執行役員の職務の執行に関し不正の行為又は法令若しくは規約に違反する重大な事実があることを発見した場合における監督役員への報告その他法令で定める職務を行います(投信法第115条の3第1項等)。

会計監査人は、その任務を怠ったときは、本投資法人に対し、これによって生じた損害を賠償する責任を負います(投信法第115条の6第1項)。

(エ)内部管理及び監督役員による監督の組織、人員及び手続

役員会は、執行役員1名及び執行役員の職務の執行を監督する監督役員2名で構成されています。2名の監督役員は、それぞれ本投資法人及び本資産運用会社と利害関係のない弁護士及び公認会計士で構成されています。

執行役員及び監督役員は、投資主総会の決議によって選任され、任期は、就任後2年とされています。また、補欠又は増員のために選任された執行役員又は監督役員の任期は、前任者又は在任者の残存期間と同一とします(規約第17条)。

役員会の決議は、法令又は規約に別段の定めがある場合を除き、議決に加わることができる執行役員及び監督役員の過半数が出席の上、出席者の過半数の議決によって行うものとします(投信法第115条第1項、会社法第369条第1項及び規約第21条)。

本投資法人は、役員会において上記のような監督役員による監督の組織等を構成することにより厳格な内部管理体制を構築しています。

(オ)内部管理、監督役員による監督及び会計監査人との相互連携

各監督役員は、本投資法人の役員会において、執行役員から自己の職務の執行の状況について報告を受け、役員会に出席する本資産運用会社の役職員に必要に応じてこれらの事項につき報告を求めます。

一方、会計監査人は、決算期毎に本投資法人の計算書類等の監査を行い、会計監査報告を作成することに加え、その職務を行うに際して執行役員の職務の執行に関し不正の行為又は法令若しくは規約に違反する重大な事実があることを発見したときは、その事実を監督役員に報告する職務を担っています(投信法第115条の3第1項)。

(カ)投資法人による関係法人に対する管理体制の整備の状況

a.本資産運用会社に対する管理体制

執行役員又は監督役員は、必要と認めるときは、本資産運用会社の役職員を役員会に同席させ、業務執行等について説明させることができます。また、資産運用委託契約において、本資産運用会社は、本投資法人の運用資産の運用に係る業務等について本投資法人に報告するものとされており、また、本投資法人は、本資産運用会社が本投資法人のために運用する運用資産に関して保有する帳簿及び記録その他一切の資料等について、必要な調査を行う権利を有するものとされています。

b.一般事務受託者及び資産保管会社に対する管理体制

執行役員又は監督役員は、必要と認めるときは、一般事務受託者及び資産保管会社の役職員を役員会に同席させ、業務執行等について説明させることができます。

c.その他の関係法人に対する管理体制

上記以外の関係法人についても、必要と認めるときは、役職員を役員会に同席させ、業務執行等について説明させることができます。

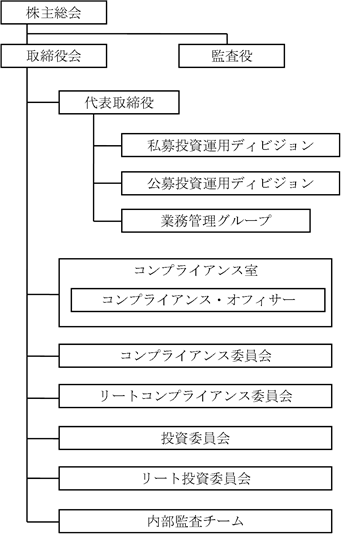

② 投資法人の運用体制

前記①のとおり、本投資法人の資産運用は、本資産運用会社に委託されています。本資産運用会社は、本投資法人との間の資産運用委託契約に基づき、本投資法人の資産の運用を行います。

(ア)本資産運用会社の組織

本資産運用会社は、上記組織のもと、本投資法人より委託を受けた資産運用業務を行います。本投資法人を担当する公募投資運用ディビジョン、私募ファンドを担当する私募投資運用ディビジョン、各ファンドの共通部署である業務管理グループ及びコンプライアンス室の各部署に分掌され、私募投資運用ディビジョン、公募投資運用ディビジョン及び業務管理グループについては、担当のディビジョン長又はグループ長が統括します。また、本投資法人及び私募ファンドの投資運用等に関する審議及び決議を行うことを目的として、各々について投資委員会(本投資法人についてはリート投資委員会、私募ファンドについては投資委員会)を設置しています。また、本資産運用会社社内のコンプライアンス及びコンプライアンス体制に関する審議及び決議を行うことを目的として、各々についてコンプライアンス委員会(本投資法人についてはリートコンプライアンス委員会、私募ファンドについてはコンプライアンス委員会)を設置しています。

(イ)本資産運用会社の各組織の業務の概要

本投資法人の資産運用に関連する各組織の業務の概要は以下のとおりです。なお、本「②投資法人の運用体制」に記載の組織・機関は、本投資法人の資産運用だけではなく、私募ファンドの資産運用及びその他の業務にも関与していますが、以下では主に本投資法人の資産運用に関する事項を記載しています。

|

組織名称 |

各組織の業務の概略 |

|

取締役会 |

(i) 株主総会に関する事項 ① 株主総会の招集 ② 株主総会の付議議案の決定 ③ 株主総会への報告事項の決定 |

|

|

(ii) 役員等に関する事項 ① 代表取締役の選任及び解任 ② 取締役会長、取締役副社長、専務取締役及び常務取締役の選任及び解任 ③ 取締役の担当業務及び使用人委嘱の決定 ④ 執行役員の選任及び解任 ⑤ コンプライアンス・オフィサーの選任及び解任 ⑥ 取締役と本資産運用会社との間の利益相反取引の承認 ⑦ 取締役の競業取引の承認及び介入権の行使 |

|

|

(iii) 経営計画に関する事項 ① 経営方針の策定 ② 長期経営計画の策定 ③ 年度計画の決定 |

|

|

(iv) 組織及び規程に関する事項 ① 重要な組織の新設及び改廃 ② 重要な社内規程の制定及び改廃 ③ 法令等遵守に関する実践計画(コンプライアンス・プログラム)及び行動規範(コンプライアンス・マニュアル)の決定 |

|

|

(v) 人事に関する事項 ① 重要な職員の採用、異動及び考課の決定 ② 職員の表彰及び懲戒の決定 |

|

|

(vi) 財務に関する事項 ① 新株及び新株予約権の発行に関する事項 ② 社債及び新株予約権付社債の発行に関する事項 ③ 重要な投資又は融資に関する事項 ④ 多額の借入に関する事項 ⑤ 債務の保証に関する事項 ⑥ 重要な契約の締結に関する事項 ⑦ 重要な財産の取得処分に関する事項 ⑧ 予算及び決算に関する事項 ⑨ 株式の分割に関する事項 ⑩ 自己株式の取得、処分及び消却に関する事項 ⑪ 株式譲渡の承認 |

|

|

(vii) 重大な損失の負担 (viii)リート投資委員会又はリートコンプライアンス委員会にて可決された取引一任代理業務に係る審議事項のうち、以下に該当する決議事項 ① 利害関係人取引 ② 運用ガイドラインの策定 ③ 一定額以上の投資口の発行 ④ その他の重要事項の変更 |

|

組織名称 |

各組織の業務の概略 |

|

|

(ix) 内部監査 ① 内部監査責任者の任命 ② 内部監査計画の基本事項の承認 ③ 内部監査結果に基づく措置の決定 (x) その他 ① 株主総会の決議により授権された事項 ② 重要な訴訟の処理に関する事項 ③ 取締役会において取締役会の決議事項と決定した事項 ④ その他業務執行に関する重要事項又はリスク管理体制に関する事項 |

|

公募投資運用ディビジョン |

(i) リート運用業務 ① 本資産運用会社が受託する投資法人(以下「受託投資法人」といいます。)の運用ガイドライン等の投資方針の起案 ② 受託投資法人の運用資産の取得及び処分 ③ 受託投資法人の運用資産の期中運営 ④ 受託投資法人のポートフォリオ全般に関わる基本方針及び物件別収支計画の総括並びに運用に関する計数管理 ⑤ 受託投資法人の運用資産に関わる基本方針及び物件別収支計画の策定 ⑥ リート投資委員会運営に伴う事務支援 |

|

|

(ii) 顧客管理・顧客データ管理 (iii) 法人関係情報管理 (iv) その他前記(i)から(iii)までに付随する業務の運営 |

|

業務管理グループ |

(i) 私募投資運用ディビジョンが運営する業務の事務処理 (ii) 公募投資運用ディビジョンが運営する業務の事務処理 (iii) 帳簿書類・報告書等の作成・保管 (iv) ディスクロージャー (v) リスク管理 (vi) 情報システム管理 (vii) 広告審査 (viii)顧客管理・苦情・トラブル処理及び記録管理 (ix) 内部管理(経理・総務) (x) コンプライアンス研修実施に係る事務局 (xi) 取締役会及び委員会開催に係る事務局 (xii) 受託投資法人における資金管理業務 (xiii)受託投資法人における広報・IR業務 |

|

コンプライアンス室及びコンプライアンス・オフィサー |

(i) リートコンプライアンス委員会及びコンプライアンス委員会の主宰・運営 (ii) コンプライアンス・プログラムに基づく年間活動計画の策定と実施 (iii) 決裁規程に基づくコンプライアンスチェック (iv) 広告審査の統括業務 (v) 監督官庁対応業務 (vi) 社内教育・研修 (vii) その他、社内の法令等遵守態勢の整備に必要な事項の統括 |

|

内部監査チーム |

(i) 業務監査 (ii) 会計監査 |

(ウ)委員会

本資産運用会社には、本書の日付現在、リート投資委員会及びリートコンプライアンス委員会が設置されており、その概要は以下のとおりです。

a.リート投資委員会

|

構成員 |

委員長及び委員 代表取締役、取締役、公募投資運用ディビジョン長、コンプライアンス・オフィサー、本資産運用会社及び本資産運用会社が取り扱う事案と利害関係を有しない外部委員(不動産鑑定士) |

|

委員長 |

代表取締役(代表取締役が事故その他やむを得ない事情により出席できない場合は、代表取締役に代わる者を代表取締役が指名している場合はその者が委員長を務めるものとし、かかる者がいない場合は、リート投資委員会があらかじめ定めた順序(本資産運用会社の社内規程であるリート投資委員会規程に定めます。)により、他の委員が委員長を務めるものとします。) |

|

開催時期 |

6か月に1回、必要に応じてそれ以上開催されます。 |

|

審議事項 |

受託投資法人に関する資産運用業務に係る以下の事項 (i) 運用ガイドラインの策定及び改訂 (ii) 資金管理計画・運用管理計画・資金調達計画の策定及び改定 (iii) 資産の取得・売却の決定及び変更 (iv) マスターリース契約や大規模修繕の決定 (v) 投資方針又は運用に係る重要事項 (vi) 取締役会においてリート投資委員会の決議事項と決定した事項 |

|

審議方法 |

リート投資委員会の決議は、全ての委員の3分の2以上が出席し、出席委員全員の賛成により承認決議がなされるものとします。但し、コンプライアンス・オフィサー又は外部委員が出席しない場合には、リート投資委員会を開催することができないものとします。また、決議につき特別の利害関係を有する委員は、その審議及び決議に加わることができないものとし、この場合、リート投資委員会の委員の総数から当該委員を除くものとし、かつ、議決権総数の算定から当該委員の議決権を除くものとします。なお、複数の職務を兼職する委員の保有する議決権については、職務毎に1個の議決権ではなく、委員は1人につき1個の議決権を有するものとします。 委員が事故その他やむを得ない事情により出席できない場合は、当該委員があらかじめ委員長の承認を得た上で当該委員に代わる者を指名している場合はその者が委員となるものとします。かかる者がいない場合は、委員長が当該委員に代わる者を委員として指名することができるものとします。やむを得ない事情により当該委員に代わる委員が指名されないときは、リート投資委員会の委員の総数から当該委員を除くものとし、かつ、議決権総数の算定から当該委員の議決権を除くものとします。 また、やむを得ない理由によりリート投資委員会にコンプライアンス・オフィサー又は外部委員の出席を得られない見込みである場合は、委員長は、リート投資委員会の開催に先立って、当該コンプライアンス・オフィサー又は外部委員の意見を書面により求めなければならないものとします。当該コンプライアンス・オフィサー又は外部委員が書面により意見表明をした場合、定足数との関係では当該コンプライアンス・オフィサー又は外部委員は出席したものとして取り扱い、その賛成又は反対の意見は、議決権の行使として取り扱うものとします。また、リート投資委員会に出席しなかった委員が存在する場合は、リート投資委員会の決議があった後速やかに、委員長から当該委員に対して、リート投資委員会の審議及び決議の内容及び結果について報告するものとします。 リート投資委員会で承認されなかったものについては、リート投資委員会は、公募投資運用ディビジョンに対して、当該議案の差戻しを命じるものとします。 コンプライアンス・オフィサーは、コンプライアンス上の懸念がある場合には、当該議案に関するリート投資委員会の審議を中断することができます。また、コンプライアンス・オフィサーは、コンプライアンス上の懸念がある場合、可決された議案に関して、差戻し、再審議、廃案等の指示をリート投資委員会に対して行うことができます。 |

b.リートコンプライアンス委員会

|

構成員 |

委員長及び委員 コンプライアンス・オフィサー、代表取締役、取締役、公募投資運用ディビジョン長、本資産運用会社及び本資産運用会社が取り扱う事案と利害関係を有しない外部委員(弁護士) |

|

委員長 |

コンプライアンス・オフィサー(コンプライアンス・オフィサーが事故その他やむを得ない事情により出席できない場合は、コンプライアンス・オフィサーに代わる者をコンプライアンス・オフィサーが指名している場合はその者が委員長を務めるものとし、かかる者がいない場合は、リートコンプライアンス委員会があらかじめ定めた順序(本資産運用会社の社内規程であるリートコンプライアンス委員会規程に定めます。)により、他の委員が委員長を務めるものとします。) |

|

開催時期 |

6か月に1回、必要に応じてそれ以上開催されます。 |

|

審議事項 |

受託投資法人に関する資産運用業務に係る以下の事項 (i) 受託投資法人の資産運用業務におけるコンプライアンス及び忠実・善管注意義務の遵守に関する審議 (ii) リート投資委員会で決定することが必要な事項について法令に関する事項 (iii) 受託投資法人の資産運用業務における利害関係人との重要な取引を含む、リートコンプライアンス委員会の事前承認が必要と規定されているもの (iv) 受託投資法人の資産運用業務において、運用ガイドラインにてリートコンプライアンス委員会の審議を必要とされている運用資産の取得及び処分(もしあれば) (v) コンプライアンス・オフィサーが必要と判断した事項 (vi) 本資産運用会社取締役会においてリートコンプライアンス委員会の決議事項と決定した事項 |

|

審議方法 |

リートコンプライアンス委員会の決議は、全ての委員の3分の2以上が出席し、出席委員全員の賛成により承認決議がなされるものとします。但し、コンプライアンス・オフィサー又は外部委員が出席しない場合には、リートコンプライアンス委員会を開催することができないものとします。なお、複数の職務を兼職する委員の保有する議決権については、職務毎に1個の議決権ではなく、委員1人につき1個の議決権を有するものとします。 委員が事故その他やむを得ない事情により出席できない場合は、当該委員があらかじめ委員長の承認を得た上で当該委員に代わる者を指名している場合はその者が委員となるものとします。かかる者がいない場合は、委員長が当該委員に代わる者を委員として指名することができるものとします。やむを得ない事情により当該委員に代わる委員が指名されないときは、リートコンプライアンス委員会の委員の総数から当該委員を除くものとし、かつ、議決権総数の算定から当該委員の議決権を除くものとします。やむを得ない理由によりリートコンプライアンス委員会にコンプライアンス・オフィサー又は外部委員の出席を得られない見込みである場合は、委員長は、リートコンプライアンス委員会の開催に先立って、当該コンプライアンス・オフィサー又は外部委員の意見を書面により求めなければならないものとします。当該コンプライアンス・オフィサー又は外部委員が書面により意見表明をした場合、定足数との関係では当該コンプライアンス・オフィサー又は外部委員は出席したものとして取り扱い、その賛成又は反対の意見は、議決権の行使として取り扱うものとします。また、リートコンプライアンス委員会に出席しなかった委員が存在する場合は、リートコンプライアンス委員会の決議があった後速やかに、委員長から当該委員に対して、リートコンプライアンス委員会の審議及び決議の内容及び結果について報告するものとします。 リートコンプライアンス委員会で承認されなかったものについては、リートコンプライアンス委員会は、公募投資運用ディビジョンに対して、当該議案の差戻しを命じるものとします。 |

(エ)本資産運用会社の意思決定手続及び投資運用に関するリスク管理体制の整備の状況

本資産運用会社の意思決定手続及び投資運用に関するリスク管理体制の整備の状況の詳細については、後記「第三部 投資法人の詳細情報/第4 関係法人の状況/1 資産運用会社の概況/(2)運用体制/①本資産運用会社の意思決定手続」及び同「②投資リスクに関する管理体制」をご参照ください。

(5)【投資法人の出資総額】

|

|

(本書の日付現在) |

|

出資総額 |

300,000千円 |

|

発行可能投資口総口数 |

5,000,000口 |

|

発行済投資口の総口数 |

3,000口 |

最近5年間の出資総額及び発行済投資口の総口数の増減は、以下のとおりです。

|

年月日 |

摘要 |

出資総額(千円) |

発行済投資口の総口数(口) |

備考 |

||

|

増加額 |

残高 |

増減口数 |

残高 |

|||

|

2017年9月14日 |

私募設立 |

300,000 |

300,000 |

3,000 |

3,000 |

(注) |

(注)本投資法人の設立に際して、1口当たり発行価額100,000円にて投資口を発行しています。

(6)【主要な投資主の状況】

|

|

|

(本書の日付現在) |

|

|

名称 |

住所 |

所有投資口数 (口) |

比率(注) (%) |

|

株式会社ザイマックス |

東京都港区赤坂一丁目1番1号 |

3,000 |

100.0 |

|

合計 |

3,000 |

100.0 |

|

(注)本書に記載する数値は、別途注記する場合を除き、金額については表示単位未満を切り捨てて記載し、比率については表示単位未満を四捨五入した数値を記載しています。したがって、各項目別の金額又は比率の合計が一致しない場合があります。

2【投資方針】

(1)【投資方針】

① 本投資法人の基本理念

本投資法人は、不動産マネジメント(注1)のリーディングカンパニー(注2)の1社であるザイマックスグループ(注3)が手掛ける上場不動産投資法人(J-REIT)です(注4)。ザイマックスグループは、我が国の不動産投資マーケットにおいて、リクルートグループ(注5)からの独立以前の1996年におけるビル運営開始を経て、2000年のMBO(注6)以来、ビルオーナーの立場に立ったビルの運営・管理業務の実施を通じて、成長してきました。日本におけるプロパティマネジメント(以下「PM」ということがあります。)事業者として、ザイマックスグループは、2010年より6年連続で、国内No.1のPM受託実績(注7)を有している等、国内有数の不動産マネジメント受託実績を誇っており、これまで、J-REITをはじめとした不動産投資マーケットを、本業である不動産マネジメントの面から支えてきました。

一般に、ミドルリスク・ミドルリターン(注8)といわれる不動産投資において、中長期的に安定した収益を得るためには、不動産マネジメント力が必須であると本投資法人は考えています。

本投資法人は、ザイマックスグループの有する不動産マネジメント力を活用した適切なポートフォリオ運営を行うことにより、不動産が持つ価値を最大限に引き出し、投資主価値の最大化を図ります。

(注1)「不動産マネジメント」とは、プロパティマネジメント、総合ビルメンテナンス業務並びにプロパティマネジメント及び総合ビルメンテナンス業務の複合受託業務(サブリースを受託する場合に当該業務を受託する場合を含みます。)を総称していいます。また、「不動産総合マネジメント」とは、不動産マネジメント並びにファシリティマネジメント(以下「FM」ということがあります。)、アセットマネジメント及びコンストラクションマネジメント業務を総称していいます。以下同じです。なお、「コンストラクションマネジメント」とは、建物の修繕工事又は大規模改修工事において、工事発注者から委託を受け、第三者の立場で工事発注者、設計者、施工業者及び入居テナント等の関係者を調整し、当該工事プロジェクトを差配することをいいます。

(注2)「リーディングカンパニー」とは、事業規模・人員体制・展開地域、取扱実績等の総合的な観点から一定の業種・分野を牽引する存在といい得る実績・業容を現に有している企業又は企業グループを指していいます。ザイマックスグループが有する不動産マネジメントの受託実績やPM担当者数等を鑑みると、国内上位に位置しており、ザイマックスグループは不動産マネジメント業界を牽引する実績・業容を現に有する立場にあることから、不動産マネジメント業界におけるリーディングカンパニーの1社といい得ると本投資法人は考えています。

(注3)「ザイマックスグループ」とは、株式会社ザイマックス並びにその連結子会社44社及び持分法適用関連会社6社(2017年3月末日現在)により構成される企業集団をいいます。以下同じです。

(注4)本投資法人は、本書の日付現在において未上場ですが、一般募集の払込期日の翌営業日である2018年2月15日(木)を上場(売買開始)日として、東京証券取引所に本投資口の上場を予定しています。

(注5)「リクルートグループ」とは、株式会社リクルートホールディングスを持株会社とする企業集団をいいます。以下同じです。

(注6)「MBO」とはManagement Buy Outの略称であり、自社の経営陣による企業買収をいいます。以下同じです。

(注7)2010年から2015年までの各「月刊プロパティマネジメント 11月号」において、2010年より6年連続でPM受託面積上位企業第1位とされています。但し、2015年の当該調査においては、調査対象会社のうちザイマックスグループのみ、総受託管理延床面積(PMのほか、ビルメンテナンス(以下「BM」ということがあります。)等のPM以外の受託に係る面積を含みます。)による回答を行っており、これと他社の総受託延床面積(PMの受託に係る面積)による回答とを比較しています。以下同じです。

(注8)一般に、市場での価格変動が相対的に大きく投資先の破綻等による元本損失リスクも包含した株式等の商品特性をハイリスク・ハイリターンと呼び、制度により一定の保証がある等、元本損失リスクが限定的である一方で運用利回りの低い預貯金等の商品特性をローリスク・ローリターンと呼びます。不動産は土地所有権等の権利がある限り価値が消失する可能性は低い一方で、貸室の空室リスクや保有不動産の価格下落リスク等を包含しています。このため、株式等と比較してリスク・リターンは低いものの、預貯金等との比較ではリスク・リターンが高いと考えられるため、不動産はミドルリスク・ミドルリターンの投資商品であると本投資法人は考えています。

② インベストメントハイライト

本投資法人は、本投資法人を特徴付けるものとして、以下の3点が挙げられると考えています。

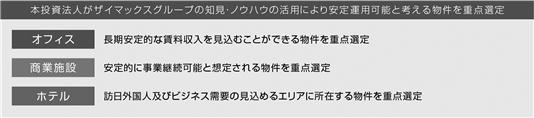

(ア)ザイマックスグループの不動産マネジメントノウハウ等の活用

<ザイマックスグループの不動産マネジメント力を活用した安定運用>

本投資法人は、ザイマックスグループの不動産マネジメントノウハウの蓄積が相対的に豊富なオフィス、商業施設及びホテルを主用途(注)とする物件を重点投資対象(メインアセット)として組み入れます。本投資法人の保有物件について、不動産マネジメントをザイマックスグループに委託することや、スポンサー・サポート契約に基づきザイマックスグループが有するノウハウを活用すること等により、ザイマックスグループがこれまで培ってきた不動産マネジメント力を用いて、安定した資産運用を目指します。なお、2017年3月末日現在、ザイマックスグループの不動産マネジメント受託実績の概要は、以下のとおりです。

(注)2つ以上の異なる用途に供されている複合用途不動産の場合には、それぞれの用途における賃貸可能面積割合に応じ、その割合の最も高い用途を当該不動産における該当用途とします。但し、区分所有建物の場合、取得予定資産の区画の用途(当該区画が2つ以上の異なる用途に供されている複合用途不動産の場合には、それぞれの用途における賃貸可能面積割合に応じ、その割合の最も高い用途)を当該不動産における該当用途とします。以下同じです。

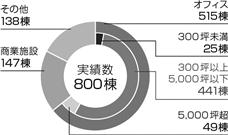

<ザイマックスグループの不動産マネジメント受託実績(2017年3月末日現在)>

|

不動産マネジメント受託実績(注1) |

: 800棟 |

|

オフィス・商業施設・ホテルの割合(注2) |

: 85% |

|

投資法人(注3)からの不動産マネジメント受託実績 |

: 164棟/26銘柄 |

(注1)「不動産マネジメント受託実績」とは、2017年3月末日現在、ザイマックスグループが不動産マネジメント業務を受託している物件の棟数をいいます。以下同じです。

(注2)「オフィス・商業施設・ホテルの割合」とは、ザイマックスグループの不動産マネジメント受託実績に占めるオフィス、商業施設及びホテルの棟数の割合をいいます。

(注3)「投資法人」とは、J-REIT及び私募不動産投資法人(以下「不動産投資法人」といいます。)をいいます。

<ザイマックスグループが長期間蓄積した知見・ノウハウを活用した物件選定>

本投資法人は、物件の新規取得に際し、不動産利用の視点(以下「利用の側面(注1)」といいます。)及び利用の側面を踏まえた不動産有効活用の視点(注1)から、スポンサー・サポート契約に基づき提供される、ザイマックスグループが蓄積してきた不動産マネジメントに関するオフィス賃貸マーケット情報、商業賃貸マーケット情報、ホテルマーケット情報及び管理運営コストの査定等に対する知見・ノウハウやデータを踏まえ、慎重な分析を行うことにより、物件取得後の安定運用が見込める物件の選定を行います。本投資法人は、ザイマックスグループが豊富な不動産マネジメント受託実績を有するオフィス、商業施設及びホテルの3アセットタイプ(用途)をメインアセットに据えることで、物件の新規取得に際して、ザイマックスグループが持つ不動産マネジメントの知見・ノウハウを有効に活用できるものと考えています。なお、物件取得に係るスポンサー・サポートの詳細は、後記「第三部 投資法人の詳細情報/第3 管理及び運営/2 利害関係人との取引制限/(3)利害関係人等との取引状況/②取引状況等/(ア)スポンサー・サポート契約」をご参照ください。

オフィスについては、テナント実需が窺える立地に存する、賃料単価が安定的で長期安定運用可能と見込める物件(長期安定的な賃料収入を見込むことができる物件)、商業施設については、生活における確かな商業動線が見込まれ、ザイマックスグループの知見・ノウハウを基にした売上予測を通じ、商業施設として安定的な事業継続が見込める物件(安定的に事業継続可能と想定される物件)、ホテルについては、訪日外国人及びビジネス双方のニーズに対応し、かつ不動産価値が損なわれにくい長期的な資産価値維持が見込める物件(訪日外国人及びビジネス需要の見込めるエリアに所在する物件)を重点選定します。

また、企業のCRE戦略(注2)の重要性も高まっている中、ザイマックスグループはその不動産総合マネジメント力の応用として、CRE戦略立案・実行サービスの領域にも事業を拡げています。企業が保有又は利用する不動産に対し、アセットタイプを横断した広範な利用方法から、新規取得及び売却を含めた総合的な投資戦略の検討まで、幅広い提案を行っています。本投資法人は、ザイマックスグループの提案によるCRE戦略の実行時に発生する物件売却機会を本投資法人の物件取得機会に活用します。

(注1)「利用の側面」とは、テナントを含む不動産利用者が不動産を利用するに当たり、不動産に対して有する様々な要望等に基づく不動産の見方をいい、「利用の側面を踏まえた不動産有効活用の視点」とは、不動産利用者の需要を踏まえた不動産活用がなされているかという観点をいいます。以下同じです。

(注2)「CRE戦略」とは、企業における不動産の利用(賃借による利用を含みます。)、投資及び保有不動産の有効活用方策をいいます。以下同じです。

<ザイマックスグループの豊富な顧客基盤を活用したソーシング(注)>

ザイマックスグループは、2010年より6年連続で国内No.1のPM受託実績を有する他、マスターリース、ビルメンテナンス、ファシリティマネジメント、CRE戦略立案・実行サービス及びアセットマネジメント等、不動産に関する総合的なマネジメントサービスを、幅広いお客様へ提供しています。本投資法人は、これらの業務を通じてザイマックスグループがこれまで築き上げてきた豊富な顧客基盤及び実績に基づいた情報力を活用したソーシングを通じて、資産規模の拡大を図ります。2017年3月末日現在、ザイマックスグループが有する主な顧客基盤の概要は、以下のとおりです。

(注)「ソーシング」とは、物件情報探索から実際の物件取得までを含めた一連の流れをいいます。以下同じです。

(注1)「不動産マネジメントオーナー」とは、ザイマックスグループが不動産マネジメント業務を受託している物件の所有者数をいいます。

(注2)「テナント」とは、ザイマックスグループがPM業務を受託している物件に入居しているテナントの数をいいます。

(注3)「FM顧客」とは、ザイマックスグループがFM業務において定期業務を受託している顧客及び過去1年間のうちに臨時のFM業務が発生した顧客(但し、定期業務を受託している顧客を除きます。)の合計数をいいます。

(イ)着実な成長と安定性が期待される上場時ポートフォリオ

ザイマックスグループは、オフィス、商業施設及びホテルにおいて、2017年9月末日現在で、国内No.1のJ-REITからのPM受託実績を有しています(注)。本投資法人は、これらオフィス、商業施設及びホテルをメインアセットと位置付け、同グループの不動産マネジメントに関する知見・ノウハウを最大限活用できる資産への厳選投資を通じ、中長期にわたる運用資産の着実な成長と安定した収益の確保を実現し、投資主価値の最大化を目指します。

なお、本投資法人の上場時ポートフォリオ(取得予定資産取得後の時点における本投資法人が所有する不動産を総称していいます。以下同じです。)の概要は、以下のとおりです。

(注)「月刊プロパティマネジメント 2017年11月号」において、J-REIT資産PM受託企業ランキングとして掲載されている情報について、オフィス、商業施設及びホテルの受託実績のみを抽出し、本資産運用会社にて試算した結果に基づいています。

<本投資法人の上場時ポートフォリオの概要>

|

・物件数 |

: 12物件 |

|

・取得予定価格合計(注1) |

: 330.4億円 |

|

・鑑定評価額合計(注1) |

: 412.5億円 |

|

・平均鑑定NOI利回り(注1) |

: 6.0% |

|

・物件関与期間(注2) |

: 平均11.9年 |

|

・含み益率(注3) |

: 24.9% |

|

・上場時LTV(注4) |

: 38.6% |

(注1)「取得予定価格」、「鑑定評価額」及び「鑑定NOI利回り」の詳細については、後記「(2)投資対象/③取得予定資産の概要」をご参照ください。「取得予定価格合計」は、取得予定価格の合計を、「鑑定評価額合計」は、鑑定評価額の合計を記載しています。「NOI」とは、不動産鑑定評価書に記載された運営収益から運営費用を控除した運営純収益(Net Operating Income)をいい、減価償却費を控除する前の収益をいいます。NOIから敷金等の運用益を付加し資本的支出を控除したNCF(純収益、Net Cash Flow)とは異なります。「平均鑑定NOI利回り」は、鑑定NOIの合計を取得予定価格の合計で除して本資産運用会社が算出した数値を、小数第2位を四捨五入して記載しています。以下同じです。

(注2)「物件関与期間」とは、取得予定資産について、ザイマックスグループのいずれかの会社が不動産総合マネジメントに関わっていた期間(株式会社ザイマックスがリクルートグループから独立する以前の期間を含みます。)をいい、平均値は物件数に基づく単純平均を記載しています。以下同じです。

(注3)「含み益率」とは、鑑定評価額の合計と取得予定価格の合計の差額を取得予定価格の合計で除して得られた割合をいい、小数第2位を四捨五入して記載しています。なお、かかる割合による利益が実現することを保証するものではありません。以下同じです。

(注4)「LTV」とは、本投資法人の資産総額(LTV計算時点における直近の決算期における貸借対照表に記載された資産の部の金額の総額)のうち借入額及び本投資法人債発行額の残高が占める割合(Loan to Value)をいいます。以下同じです。「上場時LTV」の詳細については、後記「⑰財務戦略/(ア)本投資法人の財務戦略/a.安定性及び健全性を重視した財務運営及びLTVコントロール/(b)LTV水準」をご参照ください。

(ウ)投資主価値の継続的な向上に資する取組み

本投資法人は、1口当たり分配金の向上に資する運用を行うことで、投資主価値の継続的な向上を目指します。

本投資法人の投資主と本資産運用会社の利益を合致させる運用報酬体系の導入及び株式会社ザイマックスによるセイムボート出資等の施策を通じて、本投資法人の投資主とザイマックスグループの利益を一致させることで、投資主価値の最大化を目指します。

③ ザイマックスグループの特徴

ザイマックスグループは、不動産総合マネジメント会社として、後記「(ア)ザイマックスグループの国内有数の不動産マネジメント力」に記載のとおり、豊富な不動産マネジメントサービスの受託実績を有しています。

ザイマックスグループは、CRE戦略や資金調達等の相談や企画業務等の不動産コンサルティングを行う株式会社ザイマックス及び株式会社ザイマックスアセットコンサルティング、プロパティマネジメントとビルメンテナンスの融合サービス、ファシリティマネジメント等の不動産マネジメントサービスを提供する株式会社ザイマックスアルファ、株式会社ザイマックス関西及び株式会社ザイマックス九州、ホテル関連事業を行う株式会社からくさホテルズ及び株式会社アビリタスホスピタリティ、資産管理業務を行う本資産運用会社、株式会社マックスリアルティー及びSGアセットマックス株式会社等により構成されます。

また、ザイマックスグループは、これまでの不動産総合マネジメントサービスの提供の過程で、不動産マネジメントに関する多くのデータ・ノウハウを蓄積しており、得られた知見を活用して不動産総合マネジメント力の更なる向上・拡大を図っている他、各種の調査分析結果を社内外に向け公表しております。詳細は、後記「(イ)ザイマックスグループの不動産マネジメントのノウハウ及び顧客基盤の活用実績/a.不動産マネジメントノウハウの蓄積」をご参照ください。

さらに、不動産総合マネジメント事業から得られる豊富な顧客基盤及びノウハウを背景に、不動産に関連する様々な相談の受付、提案を行っています。収集される情報には不動産取得・売却ニーズも含まれ、これらのニーズに応える形で物件売却・売買仲介実績を積み上げています。詳細は、後記「(イ)ザイマックスグループの不動産マネジメントのノウハウ及び顧客基盤の活用実績/b.不動産総合マネジメント顧客基盤の活用とノウハウの発展」をご参照ください。

(ア)ザイマックスグループの国内有数の不動産マネジメント力

ザイマックスグループは、下図に示されるとおり、本投資法人の重点投資対象(メインアセット)であるオフィス、商業施設及びホテルをはじめとして、日本全国に所在する多様な資産に関する豊富な不動産マネジメント受託実績を有しています。特に、プロパティマネジメントの分野においては、2010年より6年連続で国内No.1の受託実績を有する等、国内有数の不動産マネジメント受託実績を誇っています。

また、ザイマックスグループは、2017年9月末日現在で、本投資法人のメインアセットであるオフィス、商業施設及びホテルの合計では、J-REITにおける国内No.1のPM受託事業者となっています。ザイマックスグループのJ-REITにおけるPM受託実績は、これまでJ-REITのスポンサーでなかったにもかかわらず、J-REITのスポンサーになっている会社(注1)のPM受託実績を大きく上回っています。

さらに、ザイマックスグループは上述のように国内有数の不動産マネジメント受託実績を有しています。本投資法人は、取得予定資産(中規模オフィス(注2)7物件、商業施設3物件、ホテル1物件及び住宅1物件)において、ザイマックスグループの有する知見・ノウハウをより活用することができるものと考えています。

加えて、2017年時点で、ザイマックスグループは国内No.1のPM担当者数を擁しており(注3)、PM担当者が各物件毎の特徴を把握することで、きめ細やかな物件管理を行っています。

本投資法人は、豊富な受託実績及びサポート陣容に裏付けられたザイマックスグループの不動産マネジメントに関する知見・ノウハウを活用することにより、安定的かつ効率的なポートフォリオ運営を行い、投資主価値の最大化を図ります。

(注1)当該会社の親会社がJ-REITのスポンサーとなっている会社を含みます。

(注2)「中規模オフィス」とは、延床面積が300坪以上5,000坪以下のオフィスをいいます。

(注3)「月刊プロパティマネジメント 2017年11月号」の記載より、本資産運用会社にて試算しています。

<国内有数の不動産マネジメント受託実績:

不動産マネジメント受託実績及びFM実績(2017年3月末日現在)>

(出所)株式会社ザイマックス

<J-REIT組入れ資産(オフィス、商業施設及びホテル)に係るPM受託企業ランキング>

(出所)「月刊プロパティマネジメント 2017年11月号」の記載より、本資産運用会社にて作成

(注1)PM受託実績については、「オフィスビル」、「都市型商業施設」、「郊外型商業施設」及び「ホテル」のうち、それぞれの「全調査対象地域」における取得額を合計して作成しています。

(注2)当該会社の親会社がJ-REITのスポンサーとなっている会社を含みます。

<国内No.1のPM担当者数>

(出所)「月刊プロパティマネジメント 2017年11月号」の記載より、本資産運用会社にて作成

(注)「総合型・オフィス中心型」の「PM担当者総人数」を使用しています。

<アセットタイプ別及びオフィス規模別の物件管理実績(2017年3月末日現在)>

(出所)株式会社ザイマックス

(イ)ザイマックスグループの不動産マネジメントのノウハウ及び顧客基盤の活用実績

a.不動産マネジメントノウハウの蓄積

ザイマックスグループは、本投資法人のメインアセットであるオフィス、商業施設及びホテルから、イベント施設、学校及び病院まで、多種多様な不動産マネジメント経験により蓄積された「賃料」、「建物管理」、「修繕」及び「水道光熱費」等のデータベースと、ビルオーナーの実態調査や賃貸面積の推定方法の研究を含む産学共同研究等による専門的な分析で得られた具体的な論拠をもって、収益性・安定性・継続性を兼ね備えた理想的な不動産マネジメント業務を目指します。ザイマックスグループは、このようなデータに基づいたマネジメントを「科学的ビル経営」と呼んでいます。

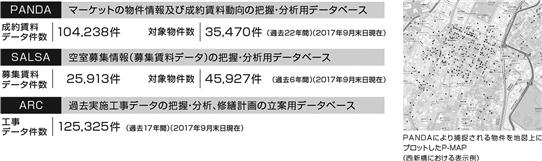

(a)ザイマックスグループのデータストック

ザイマックスグループは、各種社内データベースを活用した総合物件管理を行っており、多岐にわたる物件データベースを活用した不動産マネジメントを行っています。

ザイマックスグループは、「PANDA」と称するマーケットの物件情報及び成約賃料動向の把握・分析用のデータベースを構築し、1995年10月からデータの収集に取り組んでいます。2017年9月末日現在で、対象物件数は35,470件(うち、オフィス22,937件。但し、2017年9月末日現在で解体中又は解体が完了しているオフィス物件1,458件を含みます。)、成約賃料データ件数104,238件(但し、2017年9月末日現在で解体中又は解体が完了している物件2,855件を含みます。)を保有しています。

また、ザイマックスグループは、「SALSA」と称する空室募集情報(募集賃料データ)の把握・分析用データベースも構築しており、2011年4月からデータの収集に取り組んでいます。2017年9月末日現在で、対象物件数は45,927件、募集賃料データ件数25,913件を保有しています。

さらに、ザイマックスグループは、「ARC」と称する過去実施工事データの把握・分析、修繕計画の立案用データベースも構築しており、2000年4月からデータの収集に取り組み、2017年9月末日現在で、工事データ件数125,325件を保有しています。

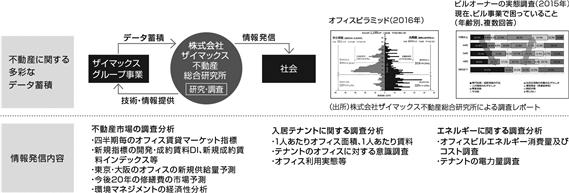

(b)株式会社ザイマックス不動産総合研究所

株式会社ザイマックス不動産総合研究所は、ザイマックスグループにおける不動産に関わる幅広い事業を通じて得られた豊富なデータ・ノウハウについて、前記「(a)ザイマックスグループのデータストック」に記載の各種社内データベースにより管理した上、情報について各種の調査分析を行い、公表しています。

情報発信の内容は、オフィスマーケットの将来の需給バランスへの影響を分析する「オフィス新規供給量調査」、マーケットに存在するオフィスの賃貸面積をオフィスの規模や築年数毎に分析し、将来のマーケット動向の予測に用いる「オフィスピラミッド」、ビルオーナーが持つ賃貸ビル事業上の課題や期待を調査した「ビルオーナーの実態調査」をはじめとして、不動産市場の調査分析、入居テナントに関する調査分析、エネルギーに関する調査分析等にわたります。

b.不動産総合マネジメント顧客基盤の活用とノウハウの発展

(a)不動産売却及び不動産売買仲介実績

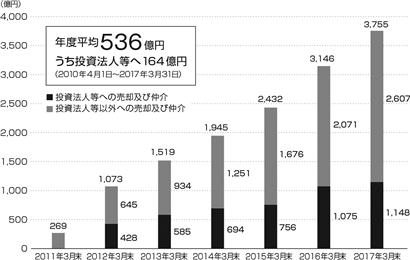

ザイマックスグループは、既存顧客企業及び不動産総合マネジメント受託実績を基にしたネットワークにより、不動産に関連する様々な相談の受付、提案及びニーズの収集を行っています。寄せられる相談や収集されるニーズには不動産総合マネジメントに関するものだけでなく、不動産の利用に係る相談(賃借を含みます。)、保有資産の有効活用、不動産取得・売却ニーズも含まれています。ザイマックスグループは、この内、売却ニーズに応える形で物件の取得及び取得後の売却、その他売買仲介実績を積み上げています。国内有数の不動産マネジメント受託実績等に裏付けられた不動産マネジメント力、不動産オーナーとの強力なネットワーク、強固な物件ソーシングの体制を背景に、ザイマックスグループ又は本資産運用会社の運用する私募ファンドからの不動産(信託受益権を含みます。)の売却及び不動産売買仲介業務(信託受益権媒介業務を含みます。)において、2010年4月1日から2017年3月31日まで、計197棟・3,755億円(約19億円/棟)の不動産売却及び不動産売買仲介を行ってきました。そのうち、投資法人等(注)に対しても計30棟・1,148億円(約38億円/棟)の不動産売却及び不動産売買仲介実績を有しています。また、不動産売却及び不動産売買仲介業務を行った物件の用途はオフィス、商業施設、ホテル、住宅等多様な用途に及んでおり、エリアも都心、主要都市及び地方を幅広くカバーしています。

特に、本投資法人がメインアセットとして重点投資する予定のオフィス、商業施設及びホテルの不動産売却及び不動産売買仲介実績が全体の77.3%を占めています(取引価格ベース)。

(注)「投資法人等」とは、不動産投資法人及び不動産投資法人への譲渡を企図して物件を取得・保有するビークルをいいます。以下同じです。

<2010年度~2016年度における不動産売却及び不動産売買仲介実績(累計)>

(出所)株式会社ザイマックス

<アセット別(全体)(取引価格ベース)>

(出所)株式会社ザイマックス

<エリア別(全体)(取引価格ベース)>

(出所)株式会社ザイマックス

(b)不動産有効活用事例

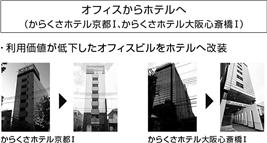

ザイマックスグループは、CRE戦略立案及び実行業務等を通じて、立地等の理由から従来の用途においてはテナント需要が低下してしまった不動産について、既存用途にとらわれない発想での活用方法の検討を行ってきました。社外へのCRE戦略立案のみに留まらず、グループ内でもかかる取組みを進めており、ホテル事業への進出はその一例となります。

具体的には、ザイマックスグループは、2012年7月、ホテル・旅館の運営管理、コンサルティング、マスターリース等を行うアビリタスホスピタリティ株式会社をグループに加え、ホテル運営ノウハウを取り込んできました。また、オフィスや商業施設として利用する場合のテナント需要に比較して、ホテルとして利用する場合の宿泊ニーズが見込める立地であれば、既存ストックの有効活用可能性があるとの判断から、空室となったオフィスや商業施設を取得し、ホテルへのコンバージョン(転用)を行ってきました。

加えて、株式会社ザイマックスの海外事業部及びシンガポール支店はマーケティング活動を行い、ASEAN各国の訪日外国人のニーズを調査しています。ザイマックスグループは、この調査結果に基づき、コネクティングルーム(注)の設置や独立した水回り、収納スペースの確保等の訪日外国人旅行客のニーズに即して、自社ブランドで展開するホテルの仕様を策定しています。宿泊特化型ホテルにおいて、シングルタイプのホテルが多い日本のホテル総ストックの中で、かかる訪日外国人旅行客のニーズに対応するという新しいコンセプトのホテルを提供しています。

2016年3月に開業した「からくさホテル京都I」及び「からくさホテル大阪心斎橋Ⅰ」は、テナントが退去したオフィスビルについて、そのホテル立地としてのポテンシャルに着目し、ホテルへの改装を実施したものです。

2017年1月に開業した「からくさスプリングホテル関西エアゲート」では、関西国際空港近辺でのホテル需要及びロードサイドの家電量販店の撤退という機会に着目し、ロードサイドの家電量販店をホテルへと改装しました。改装に当たっては、高い天井高を有していた家電量販店を二層構造へ増改築し、各階に客室を設置しました。また、当初からの天井高を利用した開放的なエントランス・ロビーや、ロードサイド店舗特有の広大な駐車場等、当該不動産が本来持っている価値をホテル用途として転用・有効活用しています。

(注)「コネクティングルーム」とは、ホテルの客室タイプの一類型で、隣接し合う客室の内側をドアで繋げた続き部屋のことをいいます。廊下に出ることなく隣室間を行き来することが可能であり、主に家族旅行客やグループ旅行客向けに提供されますが、隣接し合う客室は互いに独立しているため、それぞれ単独の客室として提供することも可能です。

<コンバージョン(転用)実績>

(注)本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証はありません。

さらに、ザイマックスグループは、2017年11月、からくさホテル初の新築ホテルとして、「からくさホテル大阪なんば」を開業しています。既存ホテルで培われた設計ノウハウや運営ノウハウ等を凝縮し、訪日外国人旅行客ニーズや効率的な運営に適した建物構成(2~3名利用を前提とした客室プラン、間口や水回り配置の再検討等)を追求しています。

上記4ホテルにおける設備内容検討を含むホテル運営の立ち上げにおいては、清掃・ベッドメイクの内製化に取り組み、不動産マネジメントの実務の中で培われてきた知見・ノウハウを応用して床材にタイルを利用する等、効率化の図られた仕様を導入しています。また、ザイマックスグループにおいて自社採用を行っているホテルスタッフのマルチタスク化等を進め、ビルメンテナンス領域同様、人手不足への対応を図ることで、運営の適正化を行っています。

ザイマックスグループは、本書の日付現在、他用途物件のコンバージョン(転用)を含む4件のホテルの開発実績を有しています。からくさホテルは2016年3月から運営開始し、2019年末までに合計8棟、1,141客室数を運営する予定です。また、開業時期未定の2件を含めると合計10棟、1,471客室数の開発を予定しています。

<からくさホテルの開発・運営状況(累計)>

(出所)株式会社ザイマックス

④ 投資方針

本投資法人は、投資主価値の最大化を目的とし、後記「⑫ポートフォリオ運用基準/(ウ)投資基準」を満たす資産に投資することにより、中長期的観点から、透明性を確保した上で、安定的な収益の確保と着実な運用資産の成長を目指します。

(ア)選定基準

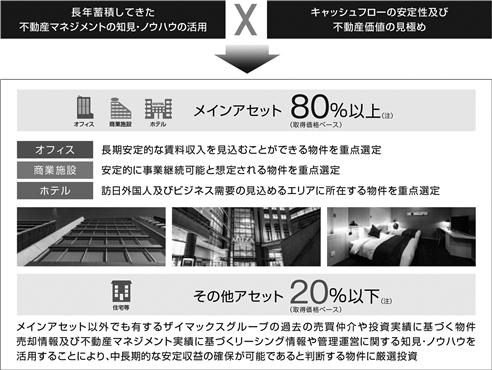

本投資法人は、オフィス、商業施設及びホテルをメインアセットとして位置付け、ザイマックスグループが長年蓄積してきた不動産マネジメントの知見・ノウハウを活用し、各物件のキャッシュフローの安定性及び不動産価値を見極め、投資対象とすることで、中長期にわたる運用資産の着実な成長と安定した収益の確保を実現し、投資主価値の最大化を目指します。

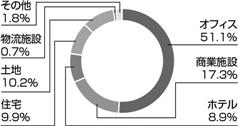

メインアセットであるオフィス、商業施設及びホテルの投資比率は80%以上(取得価格ベース)とし、ザイマックスグループの知見・ノウハウが活用可能かつ安定運用可能と判断できる物件に重点投資します。

その他アセット(住宅、物流施設、データセンター及び工場・研究開発施設等をいいます。)の投資比率は20%以下(取得価格ベース)とし、メインアセット以外でも有するザイマックスグループの過去の売買仲介や投資実績に基づく物件売却情報及び不動産マネジメント実績に基づくリーシング情報や管理運営に関する知見・ノウハウを活用することにより、中長期的な安定収益の確保が可能であると判断する物件に厳選投資します。

なお、上記投資比率については、資産取得等の過程において一時的にこの比率を超え又は下回ることがあります。

(注)上記投資比率については、資産取得等の過程において一時的にこの比率を超え又は下回ることがあります。

(イ)安定性

安定性の確保とは、主に以下の点による安定的な収益の確保をいいます。

a.投資対象物件のリスク・リターン特性

本資産運用会社は、本投資法人のための資産の運用として、後記「⑫ポートフォリオ運用基準/(ウ)投資基準」に基づいて、賃貸収入及び稼働率の変動が相対的に小さく、安定的な収益を見込むことができる物件を投資対象とすることにより、安定的な運用を目指します。

b.開発リスクの回避

本資産運用会社は、本投資法人のための資産の運用として、原則として竣工前の未稼働物件への投資を行いません。本資産運用会社は、開発事業及び開発事業者として開発リスクを負担する主体をザイマックスグループ又はその他の第三者とし、本投資法人に開発リスクを負担させずに物件を取得する機会を確保することを企図します。

なお、建物完成時における当該物件の取得機会を確保すること等を目的として、完成引渡し等のリスクを負っていないことを確認し、また、稼働開始時期やリーシングの見通し等を十分に検討の上、竣工前の未稼働物件への投資を行う場合があります。

c.フォワード・コミットメント等

フォワード・コミットメント等(先日付での売買契約であって、契約締結から1か月以上経過した後に決済及び物件の引渡しを行うこととしているもの、その他これに類する契約をいいます。以下同じです。)を行う場合、市場環境、資金調達環境の変化等の事情等による悪影響をできるだけ小さくするために、契約締結日から決済及び物件の引渡日までの期間をできるだけ短くし、原則として、当該期間が3か月を超えることがないようにするか、本投資法人が負担するリスクを小さくするための措置(例えば、資金調達ができない場合には違約金なくして又は配当原資に比して過大とならない違約金をもって売買契約を解約することができる等の特約を締結すること等がこれに該当します。)を講じます。

(ウ)透明性

透明性を確保するため、本投資法人は、投資主の投資判断に影響を及ぼすと認められる重要な情報を、投資主に適切に開示するものとします。

また、投資活動全般を通じて、利害関係人に事業機会及び取引機会をもたらすことがあることに留意しつつ、個々の事業及び取引において、利害関係人との利益相反回避に配慮するものとします。具体的には、本資産運用会社は、本投資法人のための資産運用に際して遵守すべき自主ルールとして「リート利害関係人取引管理規程」を策定及び随時改定し、かつ、これを遵守します。さらに、本資産運用会社は、かかるルールの妥当性及び利害関係人との取引に関し、本資産運用会社におけるリートコンプライアンス委員会を経ることにより、その実効性を確実なものとします。

⑤ 上場時ポートフォリオの優位性

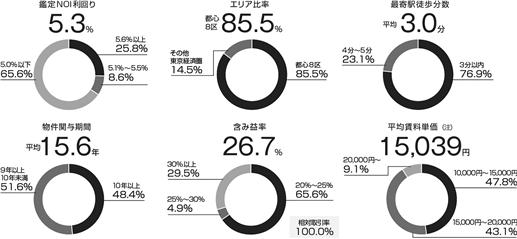

本投資法人の取得予定資産取得後の上場時ポートフォリオは、オフィス7物件、商業施設3物件、ホテル1物件及び住宅1物件の合計12物件であり、メインアセット割合が91.8%(取得予定価格ベース)となる予定です。また、取得予定価格は合計330.4億円となる予定です。

本投資法人は、ザイマックスグループが長期にわたって良好に物件管理を行ってきた物件を中心に、ザイマックスグループの価格交渉能力及びリーシング能力を活用した取得予定資産の取得を予定しており、取得予定資産における相対取引率(注1)は100%となっています。本資産運用会社が取得予定資産の売主との間で得ていた優先交渉権を活用し、また当該優先交渉権の獲得から本書の日付現在までの間の不動産市況の恩恵も受けたことで、上場時ポートフォリオの含み益率は24.9%となっており、J-REITにおける上場時のポートフォリオの含み益率として高い数値を示しています。また、ザイマックスグループによる取得予定資産への物件関与期間は平均11.9年であり、ザイマックスグループが長期にわたって良好に取得予定資産の物件管理を行っており、平均稼働率も98.5%と比較的高い数値を示しています。さらに、下記のとおり、ポートフォリオ全体の平均鑑定NOI利回りも6.0%あることから、上場時のポートフォリオは、NOI利回りの点においても相対的に高い収益性が見込まれるものと考えています。今後もザイマックスグループの不動産マネジメント受託実績に基づく知見・ノウハウを活用し、長期安定的なポートフォリオの更なる強化を目指します。

<上場時ポートフォリオの概要>

|

・取得予定価格合計 |

:330.4億円 |

|

・鑑定評価額合計 |

:412.5億円 |

|

・含み益率 |

:24.9% |

|

・相対取引率 |

:100% |

|

・平均稼働率 |

:98.5% |

|

・物件関与期間 |

:平均11.9年 |

<平均鑑定NOI利回り:アセットタイプ別>

|

ポートフォリオ平均 |

6.0% |

商業施設平均 |

7.2% |

|

オフィス平均 |

5.3% |

ホテル |

6.3% |

|

都心5区(注2)(オフィス) |

5.0% |

その他 |

6.3% |

|

東京23区(オフィス) |

5.8% |

(ご参考)J-REIT平均(注3) |

4.7% |

|

東京経済圏(注4)(オフィス) |

7.0% |

|

|

<平均鑑定NOI利回り:地域別>

|

ポートフォリオ平均 |

6.0% |

東京経済圏 |

7.1% |

|

都心5区 |

5.0% |

政令指定都市 |

6.3% |

|

東京23区 |

5.8% |

(ご参考)J-REIT平均 |

4.7% |

(注1)「相対取引率」とは、ザイマックスグループ以外の第三者である媒介会社を経ずに、本資産運用会社が独自に売主から情報収集を行った取引の割合(物件数ベース)をいいます。以下同じです。

(注2)「都心5区」とは、東京都のうち千代田区、中央区、港区、新宿区及び渋谷区をいいます。以下同じです。

(注3)「J-REIT平均」とは、J-REITの開示資料に基づき、2017年9月末日現在における各J-REITの直近の各決算期時点の実績NOIを直近の各決算期時点の鑑定評価額で除した数値(三菱地所物流リート投資法人については、2017年8月7日時点の鑑定NOIを取得価格で除した数値)を鑑定NOI利回りとして算出し、2017年9月末日現在におけるJ-REITの銘柄数で単純平均して算出しています。

(注4)「東京経済圏」とは、都心8区(東京都のうち千代田区、中央区、港区、新宿区、渋谷区、豊島区、台東区及び品川区をいいます。以下同じです。)を除く東京都、神奈川県、千葉県及び埼玉県をいいます。以下同じです。

<上場時ポートフォリオ(12物件)>

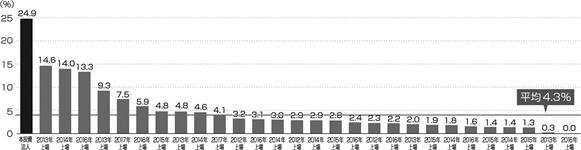

<J-REITの上場時の含み益率>

(注)2017年9月末日現在における他のJ-REITの含み益率は、2012年3月23日以降2017年9月末日までに新規上場に伴う新投資口の発行決議を行ったJ-REITの上場時の開示資料に記載の「取得価格」及び「鑑定評価額」から上場時のポートフォリオの含み益率を本運用資産会社にて集計しています。また、他のJ-REITにおける上場時のポートフォリオの含み益率の平均値は、当該他のJ-REITにおける含み益率を、当該J-REITの銘柄数で単純平均して算出しています。

<上場時ポートフォリオ一覧>

|

物件 番号 (注1) |

区分 |

物件名称 |

所在地 |

取得 予定価格 (百万円) (注2) |

鑑定 評価額 (百万円) (注3) |

鑑定NOI 利回り (%) (注4) |

賃貸可能面積 (坪) (注5) |

築年数 (年) (注6) |

含み益率 (%) |

テナント数 (注8) |

稼働率 (%) (注9) |

|

OF-01 |

オフィス |

ザイマックス 西新橋ビル |

東京都 港区 |

2,500 |

3,070 |

4.8 |

574 |

17.3 |

22.8 |

8 |

100.0 |

|

OF-02 |

オフィス |

ザイマックス 岩本町ビル |

東京都 千代田区 |

4,250 |

5,240 |

4.9 |

1,256 |

16.8 |

23.3 |

13 |

98.4 |

|

OF-03 |

オフィス |

ザイマックス 新宿御苑ビル |

東京都 新宿区 |

5,020 |

6,190 |

4.9 |

1,450 |

16.8 |

23.3 |

6 |

100.0 |

|

OF-04 |

オフィス |

ザイマックス 神谷町ビル |

東京都 港区 |

880 |

1,130 |

5.8 |

365 |

26.7 |

28.4 |

8 |

100.0 |

|

OF-05 |

オフィス |

ザイマックス 東麻布ビル |

東京都 港区 |

1,550 |

2,090 |

5.5 |

610 |

18.1 |

34.8 |

5 |

100.0 |

|

OF-06 |

オフィス |

ザイマックス 東上野ビル |

東京都 台東区 |

1,150 |

1,590 |

5.8 |

525 |

18.8 |

38.3 |

8 |

100.0 |

|

OF-07 |

オフィス |

ザイマックス 八王子ビル |

東京都 八王子市 |

2,600 |

3,430 |

7.0 |

1,681 |

24.9 |

31.9 |

19 |

89.0 |

|

RT-01 |

商業施設 |

ミューザ川崎 |

神奈川県 川崎市 |

4,100 |

5,070 |

5.5 |

1,120 (注10) |

14.0 |

23.7 |

17 |

100.0 |

|

RT-02 |

商業施設 |

ライフ 川崎御幸店 |

神奈川県 川崎市 |

790 |

973 |

5.5 |

810 |

20.9 |

23.2 |

1 |

100.0 |

|

RT-03 |

商業施設 |

ヴィータ 聖蹟桜ヶ丘 |

東京都 多摩市 |

3,100 |

3,830 |

9.8 |

8,352 (注11) |

18.0 |

23.5 |

1 |

100.0 |

|

HT-01 |

ホテル |

ホテルビスタ 仙台 |

宮城県 仙台市 |

4,400 |

5,510 |

6.3 |

2,138 |

1.8 |

25.2 |

1 |

100.0 |

|

OT-01 |

その他 (住宅) |

ルネッサンス 21千早 |

福岡県 福岡市 |

2,700 |

3,130 |

6.3 |

3,112 |

11.2 |

15.9 |

139 |

96.0 |

|

|

合計/平均 |

33,040 |

41,253 |

6.0 |

21,992 |

15.3 |

24.9 |

226 |

98.5 |

||

(注1)「物件番号」は、本投資法人の取得予定資産について、各用途のタイプに応じて、物件毎に符号及び番号を付したものです。各符号について、OFはオフィスを、RTは商業施設を、HTはホテルを、OTはその他をそれぞれ表します。以下同じです。

(注2)「取得予定価格」は、本件売買契約(後記「(2)投資対象/③取得予定資産の概要」に定義されます。)に記載された取得予定資産の売買代金(消費税及び地方消費税並びに媒介手数料等の諸費用を含みません。)を、百万円未満を切り捨てて記載しています。また、「ザイマックス西新橋ビル」、「ザイマックス岩本町ビル」、「ザイマックス新宿御苑ビル」、「ザイマックス神谷町ビル」、「ザイマックス東麻布ビル」、「ザイマックス東上野ビル」、「ザイマックス八王子ビル」、「ミューザ川崎」及び「ルネッサンス21千早」の取得予定価格は、本資産運用会社が取得予定資産の売主との間で得ていた優先交渉権に基づく価格です。

(注3)各物件の鑑定評価については、一般財団法人日本不動産研究所、株式会社谷澤総合鑑定所及び大和不動産鑑定株式会社に委託しており、「鑑定評価額」には、2017年11月30日を価格時点とする各不動産鑑定評価書に記載された鑑定評価額を記載しています。

(注4)「鑑定NOI利回り」は、鑑定NOIを取得予定価格で除して本資産運用会社が算出した数値を、小数第2位を四捨五入して記載しています。但し、合計/平均欄の数値(平均鑑定NOI利回り)は、NOIの合計を取得予定価格の合計で除して本資産運用会社が算出した数値を、小数第2位を四捨五入して記載しています。かかる数値は、いずれも本資産運用会社が算出したものであり、不動産鑑定評価書に記載されている数値ではありません。

(注5)「賃貸可能面積」は、2017年10月末日現在における各信託不動産に関する賃貸借契約及び賃貸借契約に添付される建物図面等に基づく賃貸面積と、空室部分の建物図面等に基づく面積の合計を坪単位で小数第1位を四捨五入して記載しています。

(注6)「築年数」は、取得予定資産に係る建築時期(後記(注7)に定義します。)から本書の日付現在までの築年数を、小数第2位を四捨五入して記載しています。合計/平均欄は、取得予定価格に基づく加重平均値を記載しています。

(注7)「建築時期」とは、取得予定資産に係る主たる建物の登記簿上の築年月日を意味します。なお、主たる建物が複数ある場合は、登記簿上最も古い築年月日を意味します。

(注8)「テナント数」は、2017年10月末日現在における各信託不動産について締結されている各賃貸借契約書に基づく当該信託不動産に関するテナント数(パス・スルー型のマスターリース契約が締結されている場合には、エンドテナント数)の合計を記載しています。

(注9)「稼働率」は2017年10月末日現在における各取得予定資産に係る賃貸可能面積に対する賃貸面積が占める割合を、小数第2位を四捨五入して記載しています。

(注10)「ミューザ川崎」は区分所有建物の物件であり、当該面積は取得予定資産たる区分所有部分に係る面積のみの記載となります。

(注11)「ヴィータ聖蹟桜ヶ丘」は区分所有建物及び共有持分の物件であり、当該面積は取得予定資産たる区分所有部分及び共有部分に係る面積の合計(但し、対象区画のうち、共有となっている区画(家屋番号72番の3及び72番の7)については持分割合(それぞれ100万分の93万7,995及び100万分の59万1,485)を乗じた面積)に相当する数値の小数第3位を四捨五入して記載しています。

⑥ オフィス投資の考え方(注)

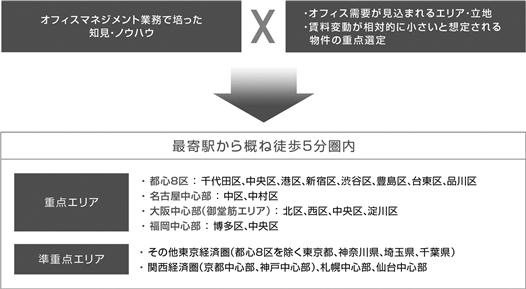

本投資法人は、概ね最寄駅徒歩5分圏内のオフィス需要が見込めるエリアに立地し、かつ、ザイマックスグループの長期にわたるオフィスに係る不動産マネジメント業務(オフィスマネジメント業務)で培った知見・ノウハウに基づき、オフィス需要が見込まれるエリア・立地及び賃料変動が相対的に小さいと想定される、長期安定運用を見込むことができるオフィス物件を重点選定します。

(注)本書において、「考え方」とは、本投資法人が定める運用ガイドライン(その内容については後記「⑫ポートフォリオ運用基準」をご参照ください。)の範囲内において、本書の日付現在、本投資法人が考えるアセットタイプ(用途)毎の投資に関する分析・検討の視点を意味するものであり、本投資法人の投資基準である運用ガイドラインそのものを意味するものではありません。かかる「考え方」は、運用ガイドラインの範囲内で、今後、変更されることがあります。本投資法人は、後記「⑫ポートフォリオ運用基準/(ウ)投資基準/b.用途別の投資基準」に従って、アセットタイプ(用途)毎の投資を行うものとします。後記「⑦商業施設投資の考え方」、「⑧ホテル投資の考え方」及び「⑨その他アセット投資の考え方」における考え方についても同様です。

(ア)オフィスとしての立地優位性が高い主要都市中心地の重点選定

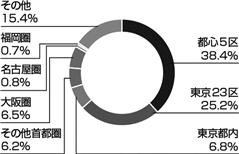

本投資法人は、最寄駅から概ね徒歩5分圏内を基本としつつ、ポートフォリオの安定収益を獲得するため、オフィスとしての立地優位性がより高い主要都市の中心エリアでの物件取得を目指します。また、本投資法人は、投資エリアの一極集中による様々なリスク(賃貸市場の変動リスク、天災リスク等)を軽減し、安定した収益を確保するため、下図のとおり、都心8区、名古屋中心部、大阪中心部(御堂筋エリア)及び福岡中心部をオフィス投資の重点エリアとします。さらに、その他東京経済圏、関西経済圏(京都中心部、神戸中心部)、札幌中心部及び仙台中心部をオフィス投資の準重点エリアとします。各エリアの具体的な内容については以下のとおりです。

<長期安定運用を見込むことができるオフィスの重点選定>

<重点エリア>

(イ)取得予定資産(オフィス)

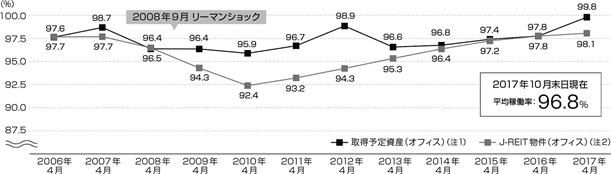

取得予定資産であるオフィス7物件(以下「取得予定資産(オフィス)」といいます。)の平均稼働率は、2006年4月以降2017年10月末日まで、95%以上の高い水準を維持しています(注)。また、取得予定資産(オフィス)はいずれも最寄駅までの徒歩分数が5分以内(うち、3分以内の物件が5物件)であり、その利便性からオフィス需要の高い物件であると、本投資法人は考えています。さらに、取得予定資産(オフィス)のうち5物件については10年以上、2物件についても9年以上の期間、ザイマックスグループが不動産マネジメントに関与しています。本投資法人は、過去のトラックレコードも踏まえた上で物件の安定性を吟味し、取得予定資産の取得を決定しています。

取得予定資産(オフィス)は、いずれもスポンサー又は本資産運用会社による優先交渉権を活用し、また当該優先交渉権の獲得から本書の日付現在までの間の不動産市況の恩恵も受けたことで、取得予定資産(オフィス)全体での含み益率は26.7%となる見込みです。

この他、取得予定資産(オフィス)の概要は以下のとおりです。物件の詳細については後記「(2)投資対象/③取得予定資産の概要」をご参照ください。

(注)「稼働率」は、本投資法人の前所有者等から取得した情報に基づき、2006年4月以降2017年10月末日までの各取得予定資産に係る賃貸可能面積に対する賃貸面積が占める割合を、小数第2位を四捨五入して記載しています。なお、「ザイマックス岩本町ビル」及び「ザイマックス新宿御苑ビル」は、ザイマックスグループによる物件管理開始後(2008年2月以降)の稼働率を算出しています。

<取得予定資産(オフィス)について(取得予定価格ベース)>

(注)「平均賃料単価」とは、2017年10月末日現在における取得予定資産(オフィス)に関する賃貸借契約に規定されている月額賃料(共益費を含みます。なお、店舗及び住宅区画の月額賃料及び駐車場等の使用料を含みません。)の総額を取得予定資産(オフィス)の総賃貸面積で除して本資産運用会社が算出した数値を、1円未満を四捨五入して記載しています。なお、内訳は賃貸面積ベースで算出しています。

<取得予定資産(オフィス)の立地>

<取得予定資産(オフィス)の平均稼働率の推移>

(注1)取得予定資産(オフィス)の平均稼働率は、2006年4月以降2017年10月末日現在までの各取得予定資産(オフィス)に係る賃貸可能面積に対する賃貸面積が占める割合を、少数第2位を四捨五入して記載しています。なお、「ザイマックス岩本町ビル」及び「ザイマックス新宿御苑ビル」はザイマックスグループによる物件管理開始後(2008年2月以降)の稼働率を算出しています。

(注2)J-REIT物件(オフィス)の平均稼働率は、算出の対象としたJ-REIT(各時点においてオフィスを保有するJ-REIT)が公表しているオフィスの稼働率を、当該J-REITの銘柄数で単純平均して算出しています。

⑦ 商業施設投資の考え方

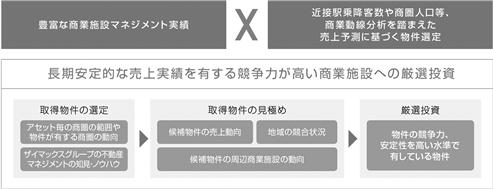

本投資法人は、ザイマックスグループの豊富な商業施設マネジメント実績に基づいて、近接駅乗降客数や商圏人口等、商業動線分析を踏まえた売上予測に基づく物件選定を行うことを通じて、安定的に事業継続可能と想定される商業施設を重点選定します。

<安定的に事業継続可能と想定される商業施設の重点選定>

(ア)商業施設の収益力に着目した物件取得プロセス

本投資法人は、ザイマックスグループの豊富な商業施設開発、商業施設開発プロジェクトマネジメント、商業施設リニューアルプロジェクトマネジメント、不動産マネジネント業務の実績及び知見・ノウハウを通じた個別物件及び競合分析に基づいた物件取得を行います。ザイマックスグループの不動産マネジメントの知見・ノウハウに基づき物件毎の商圏の範囲や、物件が有する商圏の動向を踏まえて選別した候補物件について、候補物件の売上動向、地域の競合状況、周辺商業施設の動向等を個別に勘案した上で、ザイマックスグループの知見・ノウハウに基づいた売上等の予測を行い、当該立地における物件の競争力や賃料の安定性を高い水準で有している物件を見極め、厳選投資を行います。

(イ)ザイマックスグループの商業施設の開発及びリノベーション・リニューアル等の実績

ザイマックスグループは、2017年12月までに、商業施設開発実績及び商業施設開発プロジェクトマネジメント実績で24件、リノベーション・リニューアル実績で19件と豊富な実績と経験を有しています。リノベーション・リニューアル実績には、大手総合スーパーや百貨店等の退店跡地のリニューアル実績が含まれています。本投資法人は、スポンサー・サポート契約に基づいてこれら商業施設運営に関するザイマックスグループの知見・ノウハウを活用し、物件の競争力把握及び安定性を踏まえた物件選定を行います。

<開発及び竣工時プロジェクトマネジメントに係る実績>

a.「ミューザ川崎(神奈川県川崎市)」

2003年12月に竣工した「ミューザ川崎」において、ザイマックスグループは、管理組合を含む運営全体の立ち上げ、商業区画のマスターリース及びオフィス部分のプロパティマネジメント業務を担いました。大規模商業施設やマンション等の開発によってJR「川崎」駅西口周辺の商業人口が増加する以前から、本物件の商業区画のマスターリース業務を受託することを通じて施設及び周辺地域社会の利便性向上に寄与してきました。

(注)取得予定資産を除き、本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証はありません。

b.「おやまゆうえんハーヴェストウォーク(栃木県小山市)」の開発実績

2007年4月に開業した「おやまゆうえんハーヴェストウォーク」は、ザイマックスグループがデベロッパーとして開発し、継続して不動産マネジメントに携わっています。

本物件は、大手小売事業者のスーパーマーケット出店要望に基づき、当該小売事業者が使い切れない賃貸面積をザイマックスグループが専門店街として企画・開発し、リーシングまでを行った商業施設です。小売事業者のニーズとザイマックスグループの知見・ノウハウが形となり、今日まで安定した運営を継続しています。

(注)本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証はありません。

<リノベーション・リニューアル実績>

a.「いこらも~る泉佐野(大阪府泉佐野市)」におけるメインテナント撤退後のマルチテナント化

2006年3月にリニューアルオープンした「ショッパーズモール泉佐野(現いこらも~る泉佐野)」において、ザイマックスグループは、マスターレッシーであった大手小売事業者の業務縮小に伴って賃貸人の地位を承継する形で運営を開始しました。大手小売事業者が総合スーパーとして営業していた区画については、既存テナントの構成とのバランスをはかりながらリーシングを行い、施設全体を専門店の集積へと再生しました。その後、大手小売事業者の完全撤退に伴う大規模リニューアルを経て、地元に根差した商業施設として、運営管理を継続して受託しています。

(注)本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証はありません。

b.「八尾光町駅前ビル(大阪府八尾市)」のリニューアル事業

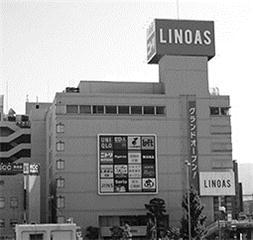

近畿日本鉄道大阪線「近鉄八尾」駅前で大手百貨店として営業を続けていた「八尾光町駅前ビル」について、2017年2月の大手百貨店の撤退後より、百貨店撤退後のコンセプト・施設プランの策定から実際の運営立ち上げ・リーシングに至るまで、ザイマックスグループの不動産マネジメントの知見・ノウハウを活用し、2017年9月、新名称「LINOAS(リノアス)」としてリニューアルオープンしました。

(注)本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証はありません。

(ウ)取得予定資産(商業施設)

取得予定資産である「ミューザ川崎」は、JR東日本における各駅の1日平均利用者数の第11位であるJR「川崎」駅西口からペデストリアンデッキ(注1)で接続し、京浜急行電鉄における各駅の1日平均利用者数の第4位である京急本線「京急川崎」駅からも近接したエリアに所在していることから、JR「川崎」駅、京急本線「京急川崎」駅の乗降客数を踏まえ、安定的な集客及び売上が見込まれる物件であると本投資法人は考えています。

また、取得予定資産である「ライフ川崎御幸店」は、1km商圏人口(注2)が5.9万人、「ヴィータ聖蹟桜ヶ丘」は、1km商圏人口が2.4万人であることから、競争力を有する物件であると本投資法人は考えています。

なお、物件の詳細については後記「(2)投資対象/③取得予定資産の概要」をご参照ください。

(注1)「ペデストリアンデッキ」とは、高架等によって車道から立体的に分離された歩行者専用の通路をいいます。以下同じです。

(注2)「商圏人口」は、総務省統計局「平成27年国勢調査」に基づきます。以下同じです。

<ミューザ川崎>

<JR東日本における各駅の乗車人員>

(出所)東日本旅客鉄道株式会社「各駅の乗車人員 2016年度」

<京浜急行電鉄における各駅の乗車人員>

(出所)京浜急行電鉄株式会社「京急グループハンドブック2016-2017」

<ライフ川崎御幸店>

<「ライフ川崎御幸店」における商圏人口>

(出所)総務省統計局「平成27年国勢調査」

<(参考)駅を中心とする半径1km圏人口の例>

(出所)総務省統計局「平成27年国勢調査」

<ヴィータ聖蹟桜ヶ丘>

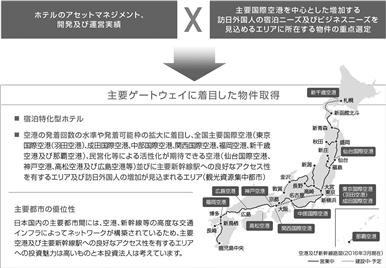

⑧ ホテル投資の考え方

本投資法人は、ホテルのアセットマネジメント実績、ホテル開発実績及びホテル運営実績に基づき立地ポテンシャルが高いと判断され、かつ主要国際空港を中心とした、増加する訪日外国人の宿泊ニーズ及びビジネスニーズを見込めるエリアに所在するホテルを重点選定します。

<訪日外国人旅行客やビジネスニーズの見込まれる不動産価値の高いホテルの重点選定>

(ア)主要ゲートウェイに着目した物件取得

本投資法人は、増加する訪日外国人及びビジネス客の宿泊ニーズに着目しています。日本国内の主要都市間には、空港、新幹線等の高度な交通インフラによってネットワークが構築されているため、主要空港及び主要新幹線駅(主要ゲートウェイ)への良好なアクセス性を有するエリアの観光・ビジネス拠点としての投資魅力は高いものと本投資法人は考えており、これらのエリアの宿泊特化型ホテルを中心に物件を厳選します。

また、全国の主要な空港の中でも、空港の発着回数の水準や発着可能枠の拡大に着目し、全国主要国際空港(東京国際空港(羽田空港)、成田国際空港、中部国際空港、関西国際空港、福岡空港、新千歳空港及び那覇空港)、民営化等による活性化が期待できる空港(仙台国際空港、神戸空港、高松空港及び広島空港等)並びに主要新幹線駅への良好なアクセス性を有するエリア及び訪日外国人の増加が見込まれるエリア(観光資源集中都市)に着目しています。

(イ)取得予定資産(ホテル)

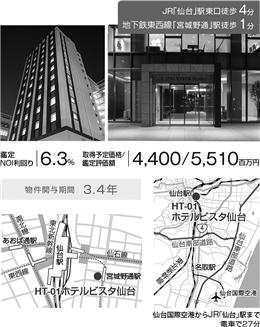

取得予定資産である「ホテルビスタ仙台」は、JR「仙台」駅東口から徒歩4分(仙台国際空港からJR「仙台」駅まで電車で27分)、地下鉄東西線「宮城野通」駅から徒歩1分とアクセス性の良好な物件であり、特に仙台国際空港経由の訪日外国人客やビジネス客の拠点としての利用が見込まれる物件であると、本投資法人は考えています。

なお、物件の詳細については後記「(2)投資対象/③取得予定資産の概要」をご参照ください。

<ホテルビスタ仙台>

⑨ その他アセット投資の考え方

本投資法人は、メインアセットであるオフィス、商業施設及びホテル以外の不動産(住宅、物流施設、データセンター及び工場・研究開発施設等)については、住宅を除き具体的な立地の制限は設けず、投資対象不動産毎に、個別の立地特性による地域性、代替テナント確保の容易性を総合的に考慮した上で、CRE戦略立案を通じて得られたニーズ、不動産マネジメント実績に基づく管理運営及び中長期にわたる建物維持・修繕に関するザイマックスグループの知見・ノウハウを活用することにより、中長期的な安定収益の確保が可能であると判断する物件への厳選投資を行います。

⑩ 外部成長戦略

本投資法人は、スポンサーである株式会社ザイマックスとのスポンサー・サポート契約に基づき、ザイマックスグループの顧客基盤から得られる不動産売却ニーズを捕捉し、本投資法人の物件取得機会に繋げることを目指します。

(ア)不動産マネジメントの顧客基盤を通じた幅広い不動産売却ニーズの捕捉

本投資法人は、ザイマックスグループが有する豊富な顧客基盤に基づき、継続的に不動産売買ニーズを捕捉していきます。ザイマックスグループは、事業会社が有する不動産に関する様々なニーズ(売却ニーズ、オフバランスニーズ及び相続ニーズ等を含みますが、それらに限られません。)を把握しており、前記「③ザイマックスグループの特徴/(イ)ザイマックスグループの不動産マネジメントのノウハウ及び顧客基盤の活用実績/b.不動産総合マネジメント顧客基盤の活用とノウハウの発展/(a)不動産売却及び不動産売買仲介実績」に記載の豊富な不動産売買実績を有しています。

本投資法人は、このような豊富な実績と顧客情報を有するザイマックスグループから、スポンサー・サポート契約に基づき、投資方針に合致する物件の情報提供を受けることで、継続的な外部成長が期待できるものと考えています。

(イ)ザイマックスグループの不動産戦略(CRE戦略)マネジメントサービス

ザイマックスグループは、前記「(ア)不動産マネジメントの顧客基盤を通じた幅広い不動産売却ニーズの捕捉」に記載の不動産マネジメントの顧客へのサービス提供に加え、その他企業へもCRE戦略立案のコンサルティングから、それに基づく実践サービスまでワンストップで対応可能なCRE戦略マネジメントサービスを提供しています。本投資法人は、スポンサー・サポート契約を通じて、ザイマックスグループの顧客が持つ不動産売買ニーズを捕捉し、本投資法人の不動産売買ニーズとマッチングすることで、双方のメリットに繋げることを目指します。

a.ザイマックスグループによる不動産コンサルティングの強み

ザイマックスグループは、国内有数の不動産マネジメント受託実績により蓄積された豊富な独自データを基に、客観性・実現性の高いCRE戦略分析・提案が可能であると考えています。

また、特定の事業会社その他の企業のグループ等に属さない独立系企業のため、中立的で客観的な視点での不動産コンサルティングが可能となっています。さらに、ザイマックスグループの自社ビジネス領域外の事項についても、有効なソリューションである場合には、パートナー企業の選定・入札等のノウハウを活かした社外連携も含め、積極的かつ柔軟に提案を行い、幅広い不動産関連ニーズに対応しています。

加えて、ザイマックスグループによる不動産コンサルティングにおける提案は、ザイマックスグループにおける不動産マネジメントの経験と実績も踏まえて検討した提案であり、実行ノウハウも豊富に含まれていると考えています。このように、ザイマックスグループは、グループ全体で蓄積された豊富な独自データに基づいて、提案から実行までのワンストップサービスを提供します。

b.CRE戦略の事例

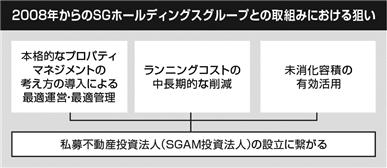

・SGホールディングスグループ(注)との取組み

ザイマックスグループは、大手物流企業であるSGホールディングスグループへのCRE戦略提案を行う中で、SGホールディングスグループの不動産事業会社である「SGリアルティ株式会社」の設立(2007年8月)・運営に協力しています。

また、同グループの物流施設をはじめとする保有不動産に対し、下表記載のニーズに応えるべく、代表者の派遣を含めたノウハウを継続して提供しており、この取組みは、オープンエンド型私募不動産投資法人であるSGAM投資法人の設立(2014年4月)に結びつきました。

(注)「SGホールディングスグループ」とは、純粋持株会社であるSGホールディングス株式会社を親会社とする企業集団をいいます。以下同じです。

<事例 SGホールディングスグループとの取組み>

(ウ)ザイマックスグループの沿革

ザイマックスグループは、我が国の不動産投資マーケットにおいて、リクルートグループからの独立以前の1996年におけるビル運営開始を経て、2000年のMBO以来、ビルオーナーの立場に立ったビルの運営・管理業務の実施を通じて、成長してきました。

株式会社ザイマックスの前身は、1982年に創設された株式会社リクルート(以下「リクルート」といいます。)の「ビル事業部」です。情報産業を本業とするリクルートにおいて、オフィスは非常に重要な事業遂行拠点であり、ビル事業部では、ビルオーナーの立場から、リクルートグループの自社ビルの運営・管理業務を実施してきました。ビル事業部では、リクルートグループの資産戦略・投資戦略という「投資の側面」(注1)に加えて、自らの使用スペースの確保や効率化等の「利用の側面」の両面から、変化の速い情報産業であるリクルートの経営を戦略的に支えてきました。その後、リクルートのビル事業部を母体として、1992年に、株式会社リクルートビルマネジメント(以下「リクルートビルマネジメント」といいます。)が設立され、1996年に、リクルートグループの自社ビルのみならず、同グループ以外の企業・個人オーナーからの物件運営の受託を開始しました。

リクルートビルマネジメントは、2000年、それまでに培った資産戦略の立案・実行の経験や、個別不動産の企画開発から建築・管理・運営のノウハウを基に、リクルートからMBOにより分社独立し、商号を株式会社ザイマックスに変更しました。2000年当時は、バブル崩壊により発生した不良債権の処理が行われていた時代であり、また不動産の証券化(金融商品化)が本格化し始めた時代でもあり、不動産マーケットには数多くの多様な不動産が売りに出されていました。このような状況のもと、株式会社ザイマックスは、不動産を購入した投資家等の所有者に代わり、不動産を経営し、資産価値を最大化していくPMを中心業務として展開を始め、PM事業者として頭角を現しました。独立翌年の2001年には、株式会社ザイマックス内に商業施設マネジメント事業部を創部し、リクルート時代から不動産マネジメントに携わってきたオフィスビルに加えて、商業施設の不動産マネジメントにも進出しています。

その後、株式会社ザイマックスは、PM以外の不動産マネジメントに関するノウハウをさらに拡大し、より深めるため、積極的な業務展開を行いました。具体的には、2004年に、株式会社長谷工アネシスとの合弁会社であり、総合ビルメンテナンス業を行う株式会社ザクテクノサービスを設立し、また、2006年には、株式会社ダイエー(以下「ダイエー」といいます。)の子会社で、総合ビルメンテナンス業を行う株式会社朝日ビルマネジメントサービス(現:株式会社ザイマックスアルファ)を100%子会社化することによりザイマックスグループに加えました。株式会社ザイマックスアルファは、全国に広がるダイエーの多数の店舗管理を担っており、全国展開する店舗・施設の一元管理、戦略的管理の実績を長年にわたり蓄積してきました。

また、株式会社ザイマックスは、不動産マネジメント以外の領域にも積極的に業務を展開し、2002年に三井住友銀行グループとの合弁会社として設立した株式会社マックスリアルティーをベースに、「不動産」と「金融」の融合を掲げて、より複合的なコンサルティングを手掛けてきました。不動産以外の分野のノウハウや経験を取り入れることで、投資家や企業の不動産戦略に対して提供できるサービスの質と量の更なる向上を図っています。

さらに、2005年にはアセットマネジメント事業を開始し、2007年には、ザイマックス不動産投資顧問を設立し、PMと隣接するアセットマネジメント分野へ事業領域を拡大しました。2008年には、佐川急便株式会社を傘下に持つSGホールディングス株式会社と業務提携を行い、物流不動産に関する不動産マネジメントも開始しました。また、2013年にSGリアルティ株式会社との合弁会社であるSGアセットマックス株式会社を設立し、2015年からは私募不動産投資法人(SGAM投資法人)の運用を開始しています。

また、2012年には、旅館やホテル等のホスピタリティアセットの資産管理・運営支援を行うアビリタスホスピタリティ株式会社の株式100%をゴールドマン・サックス・リアルティ・ジャパン有限会社から取得し、同社をザイマックスグループに加え、オフィスや商業施設に留まらず、ホテルや住居等の多様な不動産に関するマネジメントノウハウを吸収するとともに、多様な投資家に対するサービスも提供してきました。そして、2016年には、「からくさホテル心斎橋I」、「からくさホテル京都I」を開業し、ホテル運営にビルメンテナンスの知見・ノウハウを応用しています。

さらに、2011年には株式会社ザイマックスサガーシア(2017年に、賃貸仲介事業を株式会社ザイマックスインフォニスタに承継させ、その後、同年に株式会社ザイマックスに吸収合併されています。)を立ち上げ、オフィスの賃貸仲介の領域へ進出しました。一方で、企業を取り巻く経営環境の変化のスピードは速く、それらに柔軟に対応していく企業のCRE戦略の重要性も高まっている中、CRE戦略立案・実行サービスの領域にも事業を拡げています。

このように、現場から経営代行・資産運用までの不動産経営の様々な要件を一元管理し、2000棟以上の不動産の管理運営の実績を積み重ねながら、総合的な不動産サービスをワンストップで提供できる企業グループとしての力を着実に蓄えてきました。

不動産総合マネジメント会社として、日本の不動産マーケットの健全な発展に寄与していきたいというザイマックスグループの思いは、「わたしたちは日本株式会社の不動産部を目指します」(注2)という同グループのキャッチフレーズに表現されています。

(注1)「投資の側面」とは、不動産に対する投資家の収益性等の観点を踏まえた不動産の見方をいいます。

(注2)不動産に関する業務は、不動産戦略の立案・実行から日常の管理業務まで多岐にわたります。「わたしたちは日本株式会社の不動産部を目指します」というキャッチフレーズには、不動産総合マネジメント会社として、不動産運営に際して必要となる様々な業務をワンストップで提供することにより、日本の不動産マーケットの健全な発展に寄与していきたいという、ザイマックスグループの展望を示しています。

(注)上図のデータにつき、より鮮明な記載は、表紙に続くカラー印刷ページ「ザイマックスグループの沿革」(有価証券届出書「第四部 その他」)に掲載のデータをご参照ください。

<ザイマックスグループの概要>

<ザイマックスグループの体制>

(エ)ザイマックスグループの財政状態、経営成績の状況

ザイマックスグループの財政状態及び経営成績の状況(連結)は、以下のとおりです。

|

|

2016年3月期 (百万円) |

2017年3月期 (百万円) |

|

売上高 |

73,598 |

84,073 |

|

経常利益 |

3,663 |

1,874 |

|

親会社株主に帰属する 当期純利益 |

2,100 |

1,584 |

|

資産合計 |

104,175 |

101,206 |

|

負債合計 |

89,206 |

84,812 |

|

純資産合計 |

14,969 |

16,394 |

(出所)株式会社ザイマックス

(注1)上記数値は、新日本有限責任監査法人による会社法に基づく監査を経たザイマックスグループの計算書類に基づき、百万円未満を切り捨てて記載しています。

(注2)2016年3月期におけるザイマックスグループは、株式会社ザイマックス並びにその連結子会社42社及び持分法適用関連会社8社(2016年3月末日現在)により構成される企業集団を、2017年3月期におけるザイマックスグループは、株式会社ザイマックス並びにその連結子会社44社及び持分法適用関連会社6社(2017年3月末日現在)により構成される企業集団をいいます。

(オ)ザイマックスグループの取組み

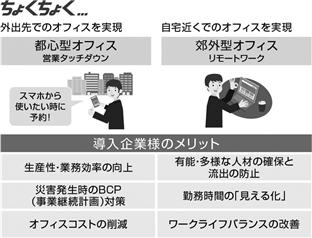

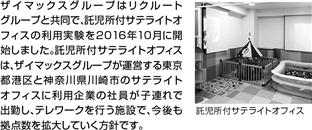

a.働き方改革へ着目した事業展開

我が国は、高齢化と生産年齢人口の減少により、既に人手不足の時代に入っていると言われており、企業は人材確保と生産性の向上を最重要課題としています。そして、近年のICT(情報通信技術)の急速な発展により、モバイルワーク(注)の導入が進み、企業はこれまでの働き方を変化させつつあります。

このような環境のもと、ザイマックスグループは、モバイルワーク対応可能なオフィスや、女性が働きやすい託児所付サテライトオフィスを提供するサービスを行っています。このようにザイマックスグループは、既存の不動産利用法だけでなく、将来を見据えた不動産利用の在り方についても模索し、新たなサービス提供に繋げています。

(注)「モバイルワーク」とは、スマートフォンやモバイル端末等を使用して、時間や場所にとらわれずに仕事をする働き方の形態をいいます。以下同じです。

<モバイルワークオフィスちょくちょく...>

<託児所付サテライトオフィスの展開>

<「働き方×オフィス」に関する情報発信>

b.ザイマックスグループの保有物件

(a)拠点ビル

ザイマックスグループは、以下の物件を保有しています。これらの物件のうち、「ザイマックス梅田新道ビル」及び「ザイマックス博多駅前ビル」はザイマックスグループが自己使用している区画とザイマックスグループ以外の第三者へ賃貸している区画からなっており、蓄積された不動産マネジメントの知見・ノウハウを用いたビル運営を実践しています。

(注)本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証もありません。

(b)からくさホテル

ザイマックスグループは、これまで手掛けてきたオフィスビルや商業施設に加え、ホテル用途もその対象に、不動産再生を行っています。

ザイマックスグループの展開する「からくさホテル」は、今後も増加傾向にある訪日外国人観光客をターゲットとした、“観光客にとって魅力的”な宿泊特化型ホテルを展開していきます。

ザイマックスグループは、これまで培ってきた豊富な不動産マネジメントに関する知見・ノウハウとザイマックスグループ各社の各機能を活かし、ホテル開発から運営に関する様々なサービスを提供しています。ザイマックスグループは、本書の日付現在までに、他用途物件のコンバージョン(転用)を含む4件のホテル物件の開発を行っていますが、今後も、グループの総合力を活用し、迅速な事業展開を行う予定です。新規開発にこだわらず、既存の不動産のコンバージョン(転用)による展開の実績も有しており、ホテル開発に関しては、土地所有者のニーズに合わせた様々なスキームに対応します。

(注1)「からくさホテル札幌」は、イメージ図を記載しており、実際とは異なる可能性があります。

(注2)本書の日付現在、本投資法人が上記物件の取得を決定した事実はなく、また将来的にこれらの物件が本投資法人に組み入れられる保証もありません。

⑪ 内部成長戦略

本投資法人は、スポンサー・サポート契約に基づき、ザイマックスグループから、各種不動産マネジメントに関する知見・ノウハウの提供を受ける予定です。これにより、本投資法人は、ザイマックスグループの不動産マネジメントの知見・ノウハウ、データベース、管理システム及び私募ファンドの運用経験等を活かした安定的かつ効率的な運用を行います。

(ア)ザイマックスグループの不動産マネジメントの知見・ノウハウ及びネットワークの活用

本投資法人は、ザイマックスグループから不動産マネジメントの知見・ノウハウの提供を受け、適切なアップサイドの追及、ダウンサイドの早期解消、建物の適切な維持管理・修繕の実施を通じた資産価値の維持を図ります。

適切なアップサイド追及の取組みとしては、不動産マネジメントを通じて獲得したザイマックスグループのデータストックを活用した賃料単価設定を行い、長期継続的な賃借を目的とした賃貸募集活動を行います。また、日常的にテナントリレーションの構築・維持に努め、テナント業況の把握を行うことで、優良テナントの増賃機会の獲得及び退出リスクの早期把握とその防止を図ります。マーケットリサーチに基づく物件の分析及び当該物件の現場商品力の把握と将来予測を通じて、資産価値を最大化するためにテナント誘致戦略の立案を行います。

ダウンサイド早期解消への取組みとしては、ザイマックスグループの顧客基盤に基づいたリーシング力を活用し、テナント退去から次のテナントが入居するまでの空室期間の短縮を目指します。また空室時、ザイマックスグループによるマスターリース(一括又は部分借上げ)の実施を検討依頼することがあります。マスターリースが行われた場合、ダウンサイドリスクの低減を図ることが可能であると、本投資法人は考えています。

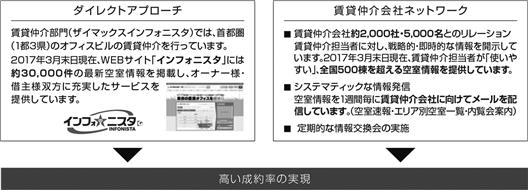

ザイマックスグループによるリーシングの特徴の一つとして、ダイレクトアプローチがあります。これは、賃貸仲介部門(株式会社ザイマックスインフォニスタ)が運用するWEBサイト「インフォニスタ」において、最新の空室情報を掲載し、オーナー様・借主様双方に充実したサービスを提供することにより、ザイマックスグループが賃貸の仲介を直接行うことを意味します。2017年3月末日現在、「インフォニスタ」には約30,000件の空室情報が掲載されています。

また、ダイレクトアプローチとは別途、ザイマックスグループは、賃貸仲介会社ネットワークとして、2017年3月末日現在、賃貸仲介会社約2,000社・5,000名とのリレーションを有しており、効率的な情報発信と充実した情報交換が行われています。

本投資法人は、ザイマックスグループの上記賃貸仲介サービスと賃貸仲介会社ネットワークにより、高い成約率の実現を目指します。

<テナント誘致 戦略立案>

<ザイマックスグループによる賃貸仲介サービスメニュー>

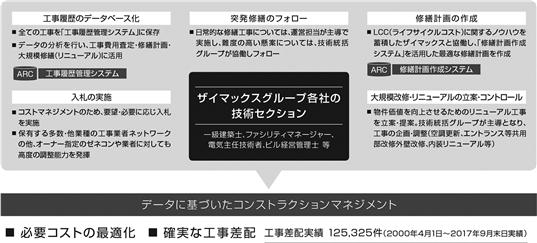

(イ)データに基づいたコンストラクションマネジメントの実践

資産価値の維持への取組みとして、不動産マネジメントを通じて蓄積した豊富な工事実績データの利用が挙げられます。ザイマックスグループは、2000年4月1日から2017年9月末日までの間で、累計125,325件の工事差配実績(注)を有しており、データに基づくコンストラクションマネジメントとして、各工事の実施周期や実施金額の分析に基づき、必要コストの最適化及び確実な工事差配を行います。

(注)「工事差配実績」とは、ザイマックスグループの社内システムである「ARC」に蓄積された工事実績件数をいいます。以下同じです。

⑫ ポートフォリオ運用基準

(ア)保有期間

本投資法人は、原則として、安定的な収益確保の実現のため、5年以上の中長期保有を目的として物件を取得し、短期売買目的の物件取得は行わないものとします。但し、保有期間が5年に満たない場合においても、本投資法人のポートフォリオの質の向上に資すると本資産運用会社が合理的に判断した場合は、保有資産の組換えを目的とした売却を行うことがあります。

(イ)売却方針

本投資法人は、運用不動産を5年以上の中長期にわたり保有することで安定収益を確保することを基本方針としていますが、市場環境等を勘案し、適宜、売却について検討を行うことがあります。売却については、主に以下の観点から総合的に判断します。

・不動産市況の見通し

・当該不動産の周辺の開発予測に伴う賃貸競合の増減及び賃貸需給バランスの見通し

・当該不動産の収益見通し

・当該不動産に係る投資額予測(修繕費及び資本的支出)

・当該不動産の資産価値の増減見通し

・用途別投資比率及び取得資産の規模を勘案したポートフォリオ全体におけるメインアセットの投資比率が低減した際の構成

(ウ)投資基準

a.各用途共通

(a)耐震性・PML(注)

原則として、新耐震基準又はそれと同等以上の耐震性能を有するものを投資対象とします。第三者専門機関による耐震性能評価等に基づき、原則新耐震基準と同等水準以上の性能を有していると確認ができたもの(エンジニアリングレポート等において算出されたPMLの値が15%以下とされた場合を含みます。)のみを投資対象とします。例外として、検討時点では新耐震基準と同等水準以上の性能を有していない物件であっても、耐震補強工事を行うことにより、新耐震基準と同等水準以上の耐震性を有することが十分に見込める場合には、補強工事を実施することで、投資可能とします。

PMLについては、原則として、個別の投資対象不動産毎に15%以下のものを投資対象とします。但し、個別の投資対象不動産でPMLが15%を超えるものがある場合であっても、当該投資対象不動産を含めたポートフォリオPMLが15%以下である場合には、損失予想額等を検証の上、投資を行う場合があります。また、ポートフォリオPMLが15%超となる場合には、PML15%超の当該物件には原則として当該物件におけるPML15%超過部分相当について地震保険を付すこととしています。

(注)「PML」とは、地震による予想損失率(Probable Maximum Loss)を意味します。PMLについて、統一された厳密な定義はありませんが、本書においては、475年間に起こる可能性のある大小の地震に対して予想損失額及び発生確率を算出・統計処理した建物再調達価格に対する予想損失額の割合という定義を採用しています。PMLの算出に当たっては、当該地の地盤の状況、地域要因、構造検討を行った上で算出しています。以下同じです。

(b)遵法性

外部専門家等の意見や調査報告書を取得し、関連法令等の遵守状況等を検討・確認した上で投資判断を行います。

(c)環境関連

アスベスト、PCB、フロン等の有害物質や土壌汚染等の有無については、客観性及び透明性確保の観点から、外部専門家等の意見や調査報告書を取得の上、検証を行い、周辺環境に与える影響、人体に与える影響、経済的な影響等を総合的に勘案の上、投資判断を行います。

(d)権利関係

完全所有権の他、投資対象不動産に係る権利が区分所有権又は不動産の共有であっても、他の区分所有者又は共有者の属性、契約内容、持分割合、物件の希少性、ポートフォリオ構成割合等を総合的に勘案の上、投資判断を行います。また、借地又はその他の不動産の用益権又は使用権に係る物件についても、土地の賃貸人、地上権設定者又はその他の不動産の用益権若しくは使用権の設定者の属性、借地契約の内容等を総合的に勘案の上、投資判断を行います。さらに、底地についても、借地権の内容、借地権者の属性、地代の改定、借地契約更新時の更新料、建替時の承諾料又は売却の際の承諾料等収益性に与える影響等を総合的に勘案の上、投資判断を行います。

(e)テナント構成

ポートフォリオ全体における賃貸可能面積(但し、駐車場部分の賃貸可能面積を除きます。)に対する同一テナントへの賃貸面積(但し、駐車場部分の賃貸面積を除きます。)の割合を3分の1以下とし(但し、パス・スルー型マスターリース、フィー型マスターリースについてはエンドテナントを基準とし、また、ザイマックスグループがマスターリースのレッシーとなる場合を除きます。)、テナント信用力、適合性及び代替性等を総合的に勘案の上、投資判断を行います。

(f)開発物件

原則として、開発物件には投資しません。但し、建物完成時における当該物件の取得機会を確保すること等を目的として、完成引渡し等のリスクを負っていないことを確認し、また、稼働開始時期やリーシングの見通し等を十分に検討の上、竣工前の未稼働物件への投資を行う場合があります。

(g)取得資産の規模

本投資法人の総資産が800億円を上回るまでは、ポートフォリオ・マネジメントの観点から、原則として1物件の取得価格は本投資法人の総資産の2分の1を上限とし、1物件当たりの取得価格を7億円以上とします(但し、住宅については5億円以上とします。)。但し、本投資法人の総資産の2分の1を超える取得価格の物件であっても、ポートフォリオの安定性が維持され、継続的に1口当たり分配金の向上に資すると判断される物件については、原則を適用せず、取得を行うことができる他、1物件当たりの取得価格が7億円を下回る物件(但し、住宅については、1物件当たりの取得価格が5億円を下回る物件とします。)(以下「小規模物件」といいます。)については、本投資法人の小規模物件の取得価格の総額が本投資法人の総資産の10分の1を上回らない範囲において、取得を行うことができるものとします。

b.用途別の投資基準

(a)オフィス

以下の各分析を経て、オフィス需要が見込まれるエリアに立地し、賃料変動が相対的に小さいと想定される長期安定運用を見込むことができるオフィス物件を選定します。

i.立地の分析

投資対象不動産が存するエリアの経済規模、立地特性(なお、オフィス物件の選定に際しては、オフィス需要が見込めるエリア(首都圏(東京都、神奈川県、埼玉県及び千葉県)、名古屋圏(愛知県、岐阜県及び三重県)、大阪圏(大阪府、京都府、兵庫県、奈良県及び滋賀県)、福岡圏(福岡県)及びその他政令指定都市並びにこれらに含まれない県庁所在地市(以下「県庁所在地市」といいます。))に所在する、原則として、最寄駅から徒歩5分圏内の物件に限り投資します。)、需給状況等多岐にわたる要素の分析により、オフィス市場の規模や安定性及び潜在的な成長性等を的確に把握します。

ii.物件稼働状況の分析

投資対象不動産の賃料水準、空室率、賃貸条件、建物設備の機能や管理状況等を多角的に分析します。

(b)商業施設

以下の各分析を経て、近接駅乗降客数や商圏人口等、商業動線分析を踏まえた売上予測に基づく物件選定を行うことを通じて、賃料負担率や坪当たり売上げ効率の観点から、安定的に事業継続可能と想定される商業施設を重点選定します。

i.立地の分析

各商業施設のタイプに応じて、次のエリアに立地する物件に投資します。

・駅前型、都市型商業施設の場合

駅近接又は大都市圏(首都圏(東京都、神奈川県、埼玉県及び千葉県)、名古屋圏(愛知県、岐阜県及び三重県)、大阪圏(大阪府、京都府、兵庫県、奈良県及び滋賀県))、福岡圏(福岡県)に立地する物件

・郊外、ロードサイド型商業施設の場合

用途地域に留意しつつ、次項の商圏分析の結果、十分な売上が見込まれると考えられる物件

ii.商圏の分析

各商業施設のタイプや規模、テナント業態等に応じて、投資対象不動産が存するエリアの立地特性(交通利便性・道路付け等)を考慮の上、適切な商圏設定を行います。また、商圏人口、人口動態、年齢構成、世帯数、平均所得、商圏世帯特性(商圏内世帯の所得水準、家族構成、持家比率等)等を吟味し、当該商圏が有する潜在性、成長性等も考慮の上、十分な売上が見込まれる商圏規模を有する物件であることを確認します。さらに、同商圏内の競合状況を既存の競合店舗数及び規模並びに潜在的な新規競合発生の余地等の観点から分析し、当該競合状況が当該物件に与える影響についても確認し、売上に与える影響を考慮します。

iii.テナント代替性の分析

商圏の確認及び建物形状等(リテナントやリニューアルの容易さ)を踏まえ、テナント退去時の代替テナント確保の容易性について検討します。

(c)ホテル

以下の各分析を経て、増加する訪日外国人の宿泊ニーズ及びビジネスニーズを見込めるエリア、かつホテルのアセットマネジメント実績、ホテル開発実績及びホテル運営実績に基づき立地ポテンシャルが高いと判断される不動産価値の高いホテルを重点選定します。

i.立地の分析

競争力の観点から、個別の立地特性による地域性や機能又は業態毎の標準的な規模をベースとし、地域の将来性を考慮の上で、適正規模を判断します。また、以下のいずれかのエリアに所在する物件を選定します。

(i)主要国際空港等所在都道府県

主要国際空港(東京国際空港(羽田空港)、成田国際空港、中部国際空港、関西国際空港、福岡空港、新千歳空港及び那覇空港)及び民営化等による活性化が期待できる空港(仙台国際空港、神戸空港、高松空港及び広島空港等)の所在する都道府県

(ii)大都市圏(前記(i)を除きます。)

首都圏(神奈川県)、名古屋圏(岐阜県及び三重県)、大阪圏(京都府、奈良県及び滋賀県)

(iii)主要都市(前記(i)及び(ii)を除きます。)

政令指定都市、都道府県庁所在地市

(iv)主要新幹線ターミナル駅利用可能都市(前記(i)ないし(iii)を除きます。)

「新函館北斗」駅、「新青森」駅、「盛岡」駅、「秋田」駅、「福島」駅、「新庄」駅、「新潟」駅、「高崎」駅、「長野」駅、「金沢」駅、「敦賀」駅、「新鳥栖」駅、「長崎」駅、「鹿児島中央」駅を利用可能なエリア

ii.ホテル市場及び物件稼働状況の分析

マーケット動向(商圏・競合環境(競合ホテル数、規模)、宿泊目的・種別・人数・料金・稼働率等)、オペレーターの業績、決算内容等信用状況(開示情報に基づく財務状況の確認)、ホテルの売上状況(ADR(注1)、RevPAR(注2)、稼働率)、賃料水準、賃貸借期間、敷金金額、中途解約条件内容、代替テナント確保の容易性等から、物件毎に適正と考えられる項目について、それぞれ分析を行います。

(注1)「ADR」とは、平均客室販売単価(Average Daily Rate)をいい、一定期間の宿泊売上高合計(料飲売上、その他売上及びサービス料等を除きます。)を同期間の販売客室数(稼働した延べ客室数)合計で除した値をいいます。以下同じです。

(注2)「RevPAR」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、一定期間の宿泊売上高合計を同期間の販売可能客室数合計で除した値をいいます。以下同じです。

(d)その他アセット(住宅、物流施設、データセンター、工場・研究開発施設等)

原則として、住宅を除き具体的な立地の制限は設けず、投資対象不動産毎に、個別の立地特性による地域性、エリア動向(競合物件、市場賃料、周辺地域の開発計画)、代替テナント確保の容易性を総合的に考慮した上で、投資判断を行います。なお、その他アセットのうち、住宅については、後記「(i)住宅の投資基準」に記載の条件を満たす物件に限り投資します。また、開発事業を伴う場合は、前記「④投資方針/(イ)安定性/b.開発リスクの回避」を原則とします。

i.住宅の投資基準

住宅に投資する場合は、市場の成長性を考慮し、首都圏(東京都、神奈川県、埼玉県及び千葉県)、名古屋圏(愛知県、岐阜県及び三重県)、大阪圏(大阪府、京都府、兵庫県、奈良県及び滋賀県)、福岡圏(福岡県)及びその他政令指定都市に所在する物件に投資します。原則として最寄駅から徒歩10分圏内の物件を選定します。

⑬ 物件関連その他業務運用基準

(ア)各用途共通

a.デュー・ディリジェンス方針

投資対象不動産の取得に際しては、物理的調査、法的調査及び経済的調査等を行った上で、投資の可否を総合的に判断します。なお、物理的調査、法的調査及び経済的調査等を実施する際には、各種第三者専門家レポート(不動産鑑定評価書を含みます。)を取得する他、別途定めるデュー・ディリジェンスチェックシート(以下「DDチェックシート」といいます。)に記載する項目について調査し、検討することを原則とします。但し、当該DDチェックシートに記載する項目は、投資対象不動産の用途によってその重要性が異なることがあり、本投資法人による投資対象不動産の取得に当たり、当該DDチェックシートに記載する全ての項目について常に調査するわけではありません。

<権利関係>

|

|

チェック項目 |

確認手段 |

|

|

1 |

完全所有権 |

公図・土地建物登記簿謄本 |

公図・土地建物登記簿謄本 |

|

地積測量図 |

地積測量図・土地謄本・実測図 |

||

|

境界確認書、実測図 |

取得・地積測量図・土地謄本・実査・売主ヒアリング |

||

|

越境・被越境物の確認 |

実査・越境覚書 |

||

|

道路状況 |

道路台帳・実査 |

||

|

都市計画道路の影響(同等物の再建築の可否/建物への影響) |

都市計画図・エンジニアリングレポート |

||

|

その他近隣関連(行政・近隣等との間で現在及び将来の債務負担契約の有無等) |

売主ヒアリング・文書確認 |

||

|

2 |

建物区分所有権の場合 (完全所有権の場合の項目に加え) |

区分所有権登記建物図面と現況の確認 |

登記図面・実査 |

|

建物の区分所有等に関する法律(昭和37年法律第69号、その後の改正を含みます。)(以下「区分所有法」といいます。)第30条管理規約(又は区分所有者間覚書)はあるか、区分所有法第25条に定める管理者は存在するか |

売主ヒアリング・管理規約(又は覚書) |

||

|

管理規約に議決権に関する別段の定めがあるか |

売主ヒアリング・管理規約 |

||

|

修繕積立金等大規模修繕実施の資金手当はなされているか |

売主ヒアリング |

||

|

他区分所有者の反社チェック(注)は実施済か |

反社チェック |

||

|

区分所有者間相互の優先買取交渉権は存在しないか |

売主ヒアリング・覚書 |

||

|

議決権割合の確認 |

登記簿・管理規約 |

||

|

3 |

建物共有の場合 (完全所有権の場合の項目に加え) |

共有者間相互の優先買取交渉権は存在しないか |

売主ヒアリング・覚書 |

|

テナント敷金の保全状況は問題ないか |

売主ヒアリング・覚書 |

||

|

賃貸事業運営に係る協定書等共有者間の取り決めはないか |

売主ヒアリング・覚書 |

||

|

共有者の信用調査、反社チェックは実施済か |

帝国DB等、反社チェック |

||

|

4 |

地上権/借地権 |

借地契約の確認 |

借地契約・実査 |

|

底地人の信用調査、反社チェックは実施済か |

帝国DB等、反社チェック |

||

|

5 |

売主の状況 |

売主の信用調査・反社チェックは実施済か |

帝国DB等、反社チェック |

|

売主としての権能を完全に有しているか |

売主ヒアリング・表明保証 |

||

|

第三者介入可能性の確認 |

売主ヒアリング・表明保証 |

||

|

6 |

引渡重要書類原本の有無 |

売買契約締結前に重要書類の原本の有無をリスト化して確認 |

売主にリストを作成させ、原本を確認し、売買契約において引渡しを表明保証させる |

|

7 |

確認申請対象敷地の確認 |

建築敷地と地積測量図(実測図)の一致状況を確認 |

確認申請図・竣工図・地積測量図・実測図・エンジニアリングレポート |

|

8 |

その他の権利付着 |

抵当権等、担保権の設定有無の確認 |

土地建物謄本確認・売主ヒアリング |

|

付着権利の有無の確認 |

売主ヒアリング・実査 |

||

(注)「反社チェック」とは、反社会的勢力に該当するか否かの確認作業を意味します。以下同じです。

<建物状況>

|

|

チェック項目 |

確認手段 |

|

|

1 |

建物等遵法性 |

確認申請・検査済取得状況 |

売主表明・エンジニアリングレポート指摘 |

|

建築基準法(昭和25年法律第201号、その後の改正を含みます。)(以下「建築基準法」といいます。)への適合状況 |

売主表明・エンジニアリングレポート指摘 |

||

|

建物謄本チェック |

対象物件特定・実査 |

||

|

各種法令等への対応 |

売主表明・エンジニアリングレポート指摘 |

||

|

2 |

既存不適格状況 |

同等物の再建築の可否 |

都市計画図・エンジニアリングレポート |

|

3 |

各種法定点検実施状況 |

各種報告書の確認・指摘事項への対応状況(建築基準法、消防法(昭和23年法律第186号、その後の改正を含みます。)(以下「消防法」といいます。)、建築物における衛生的環境の確保に関する法律(昭和45年法律第20号、その後の改正を含みます。)等) |

法定点検報告書・エンジニアリングレポート |

|

4 |

テナント資産の 法令順守状況 |

賃貸区画内外に建築基準法・消防法屋外広告物条例等に適合しないテナント資産が設置されていないか、その他法令違反はないか |

法定点検報告書・エンジニアリングレポート・実査 |

|

5 |

緊急修繕必要箇所の有無 |

大規模な工事に発展する危険性の確認 |

修繕履歴・エンジニアリングレポート・実査 |

<リスク・耐震性能>

|

|

チェック項目 |

確認手段 |

|

|

1 |

耐震性能 |

新耐震設計基準か |

建築確認取得年月 |

|

2 |

地震・震災リスク |

地震リスク調査の結果があるか |

エンジニアリングレポート・地震リスク調査確認 |

<環境汚染調査及び有害物質調査>

|

|

チェック項目 |

確認手段 |

|

|

1 |

土壌環境汚染 |

土壌汚染の有無 |

土壌調査・エンジニアリングレポート |

|

2 |

アスベスト |

アスベスト含有/含有資材の使用有無 |

アスベスト含有調査・エンジニアリングレポート |

|

3 |

PCB含有機器・含有廃棄物 |

PCB含有/PCB使用可能性の有無 |

PCB含有調査・エンジニアリングレポート |

|

適法な保管・届出等が実施されているか |

売主提示・エンジニアリングレポート |

||

<キャッシュフロー(資金計画書)>

|

|

チェック項目 |

確認手段 |

|

|

1 |

収入項目 |

賃料収入 |

売主提示資料(過去3年分以上あるのが望ましい。)実績CF・PMレポート・賃貸借契約書 |

|

その他施設収入 |

売主提示資料(過去3年分以上あるのが望ましい。)実績CF・PMレポート・賃貸借契約書 |

||

|

水光熱収入 |

売主提示資料(過去3年分以上あるのが望ましい。)実績CF・PMレポート・賃貸借契約書 |

||

|

その他収入 |

売主提示資料(過去3年分以上あるのが望ましい。)実績CF・PMレポート・賃貸借契約書 |

||

|

2 |

費用項目 |

修繕費+Capex |

エンジニアリングレポート・修繕履歴 |

|

水光熱費原価 |

売主提示資料(過去3年分以上あるのが望ましい。)実績CF・PMレポート・賃貸借契約書 |

||

|

BMコスト |

BM契約書 |

||

|

PMコスト |

PM契約書 |

||

|

公租公課 |

直近の評価証明書入手 過去実績も確認 |

||

|

保険料 |

見積取得 |

||

|

その他費用 |

PMレポート |

||

|

地代 |

借地契約書 |

||

|

3 |

その他 |

減価償却・長期前払費用 |

会計事務所・監査法人と事前摺合せ |

|

DSCR |

ローン契約・資金計画書 |

||

<不動産鑑定評価書・エンジニアリングレポート>

|

|

チェック項目 |

確認手段 |

|

|

1 |

鑑定評価書の適格性・妥当性確認 |

価格時点・宛先 |

鑑定評価書 |

|

委託先の選定 |

|

||

|

鑑定評価基準各論第三章(証券化対象不動産の価格に関する鑑定評価)の適用がなされているか |

鑑定評価書 |

||

|

積算価格、直接還元法による収益価格、DCF法による収益価格がそれぞれ算定されているか |

鑑定評価書 |

||

|

割引率(DR)・最終還元利回り(TR)の考え方を確認したか |

鑑定評価書 |

||

|

2 |

エンジニアリングレポート(建物状況調査報告書)の妥当性確認 |

調査報告時点・宛先・調査会社 |

現物調査報告書 |

<その他の重要事項>

その他特筆事項 担当部門で確認が出来ず対応措置が必要なもの等

b.専門家への委託とデュー・ディリジェンスの確認

(a)不動産鑑定業者の選定基準

不動産鑑定業者の選定に当たっては、公益社団法人日本不動産鑑定士協会連合会に加入している組織的な不動産鑑定事務所であること、及び本投資法人又は資産運用会社の利害関係人等に該当せず、第三者性を確保できる不動産鑑定事務所であること等をその選定の条件とします。具体的な選定基準については以下の項目を満たすことを想定しています。

・不動産鑑定士が3名以上在籍すること。

・不動産証券化関連業務経験を中心に、業務が適切に遂行される能力があると認められること。

・直近の3年間に、重大な法令違反、不祥事等の発生した事実のないこと。

・直近の3年間の本資産運用会社からの鑑定実績において、不適切な事実の発生がないこと。

・委託先が不動産の売主等取引当事者の利害関係者に該当しないこと。

その他、委託候補先及び委託先の選定に関する詳細は「外部委託基準」等の本資産運用会社の社内規程に従います。独立・第三者性の確認に重点を置きつつ、経済性及び作業効率等を総合的に勘案の上、不動産鑑定業者を選定します。

(b)エンジニアリングレポート業者(本(b)において、以下「ER業者」といいます。)の選定基準

ER業者の選定に当たっては、一級建築士を擁している組織的な設計事務所、建設会社(但し、原則として対象物件の施工会社は除きます。)、確認検査機関、コンサルティング会社等であること等をその選定の条件とします。具体的な選定基準については、以下の項目を満たすことを想定しています。

・性能評価機関認定、国内証券取引所上場又はその子会社・関連会社又は資本金が1千万円以上あること。

・業務が適切に遂行される能力があると認められること。

・直近の3年間に、重大な法令違反、不祥事等の発生した事実のないこと。

・直近の3年間の本資産運用会社からの委託業務実績において、不適切な事実の発生がないこと。

・委託先が不動産の売主等取引当事者の利害関係者に該当しないこと。また、当該物件の設計又は施工を請負った会社等を委託先として選定しないこと。但し、特別な事情により当該物件の設計又は施工を請負った会社等を委託先として選定せざるを得ない合理的な理由がある場合は、当該合理的理由をコンプライアンス・オフィサーに説明するとともに、利益相反の観点に留意の上、コンプライアンス・オフィサーとの合議を経て、発注先を決定します。

その他、委託候補先及び委託先の選定に関する詳細は「外部委託基準」等の本資産

運用会社の社内規程に従うものとします。独立・第三者性の確認に重点を置きつつ、経済性及び作業効率等を総合的に勘案の上、ER業者を選定します。

(c)デュー・ディリジェンスの確認

本資産運用会社の公募投資運用ディビジョンでの検討を行います。

・デュー・ディリジェンスの結果について、調査を行った担当者以外の担当者又は公募投資運用ディビジョン長による確認・検証を行うものとします。

・デュー・ディリジェンスを経て、売主との間で内容を確認し、事実を相互に認識しておくことが望ましいと判断される事項かつ売主に何らかの対応等を求める事項について、不動産売買契約・信託受益権売買契約等において、容認事項として、履行の責任の所在、費用が発生する場合の費用負担及び履行期限に留意した上で明確に記載し合意しておくものとします。

・対象物件の瑕疵の有無、リスク分析、マーケット評価及び取得価格の妥当性についての確認を行い、個別事象の対応方針等を明確にするものとします。

c.テナント管理及び賃貸方針

テナントと継続的なコミュニケーションを図り、テナントの動向やニーズを把握して適切かつ迅速な対応策を実施することで、テナントの満足度向上と信頼関係の構築を図り、安定的な収入の確保を目指します。特に、テナントが退去する際には、本資産運用会社の親会社であり、本投資法人のスポンサーである株式会社ザイマックス及びザイマックスグループのネットワークを最大限活用し、早期に新たなテナントとの契約を締結するよう努めることで、中長期的な安定収益の確保を目指した運用を行います。

テナント選定に際しては、反社会的勢力に該当するか否かの確認に加え、テナントの種類に応じて、上場の有無等企業与信の確認、第三者機関からの報告書の取得、敷金保証金の金額及び保証会社への委託の有無等から財務状況、支払能力を検討します。また、個人のテナントについては、敷金の差入れの増額依頼や保証会社による賃料保証の有無、テナント関係者からの連帯保証の有無等を勘案して選定します。テナントとの契約については中長期の賃貸を基本としますが、賃貸借契約の更新に当たっては、ポートフォリオ全体の契約条件等を念頭において、テナントの信用状況を踏まえて適正な賃料水準、契約期間、その他の諸条件を設定して契約更新を行います。

d.PM業務

(a)PM方針

個別物件のキャッシュフローの中長期的な極大化を目指すべく、以下の方針をプロパティマネジメント会社(以下「PM会社」といいます。)と共有し、テナント満足度の維持・向上と経費の削減、適切な支出のコントロールを目指すものとします。

・テナントとの信頼関係構築・維持・向上に基づくテナントニーズの十分な把握

・市場動向の掌握に基づくテナント営業

・費用対効果を考慮した効率的管理運営

・リーシング方針

中長期にわたり安定的な収益を確保するため、原則として、営業期間毎に翌営業期間以降の期間に対応する賃貸募集条件の設定等のリーシング計画を運用不動産毎に策定することにより、マーケット状況の変化に応じ、機動的にリーシング活動を行っていくものとします。リーシング活動は、主として運用不動産毎に選定されたPM会社に行わせ、必要に応じて別途リーシング専門会社も活用し、賃貸収益の維持・向上に努めるものとします。

(b)PM会社の委託評価基準

委託に際しては、以下の点を総合的に考慮の上で検討しますが、ザイマックスグループの不動産マネジメントに係る実績と総合力を最大限活用し、テナントに関する管理ノウハウ及び規模のメリットによるコスト削減を図る観点から、原則として、本投資法人は、PM業務をザイマックスグループに委託します。

但し、ザイマックスグループにおいてPM業務を受託していない用途及び地域においてはザイマックスグループ以外への委託を行います。

・国内証券取引所上場企業若しくはその子会社、関連会社、又は資本金が1億円以上あること。

・PM業務経験が3年以上あり、業務が適切に遂行される能力があると認められること。

・直近の3年間に、重大な法令違反、不祥事等の発生した事実のないこと。その他法令等の遵守態勢に問題がないこと。

・委託報酬が業務内容に比較して適正かつ合理的な範囲であり、委託者に不利益が生じないこと。

なお、本投資法人において、PM業務を委託する予定の株式会社ザイマックスアルファは、資本金1億円であり、PM業務経験は3年以上、かつ、本投資法人以外の投資法人からも豊富なPM受託実績を有する等業務経験も豊富であることから、本資産運用会社のPM委託基準に従い業務を適切に遂行する能力があると認められます。

また、業務委託を受ける株式会社ザイマックスアルファを含むザイマックスグループは「リート利害関係人取引管理規程」に定める利害関係人に該当することから、「リート利害関係人取引管理規程」に従い、当該者に対する委託により委託者に不利益が生じるおそれがないことが確認された場合にのみ、当該者に対する業務委託を行います。

(c)PM契約の更新評価基準

前記「(b)PM会社の委託評価基準」に加え、下記の更新基準を満たすこと。

・委託期間中にPM業務委託契約に違反する事実がないこと。

・委託期間中に重要な事項についての報告、金銭に関する精算業務に不適切な事実がないこと。

なお、本資産運用会社は、PM委託業者の業務の品質を定期的にチェックし、本基準に達しない場合には、改善を要望し、それでも改善されない場合には契約を解除する、若しくは契約の更新を行わないものとします。

(d)本d.の規定は、本資産運用会社がBM業務を外部に委託する場合について準用します。この場合において、本d.の規定中「PM」とあるのは「BM」と読み替えるものとします。

e.修繕・資本的支出の方針

運用不動産に関する修繕計画については、原則として、営業期間毎に翌営業期間以降の期間に対応する修繕及び資本的支出に係る計画を運用不動産毎に策定し、必要な修理、修繕、更新及び改修を行い、運用不動産の機能的価値の維持・向上を図るものとします。

建物・設備機能の維持保全を目的とした修繕については、過去の修繕履歴、設備水準、エンジニアリングレポートの内容等を踏まえ、その実施時期及び工事金額等を検討の上、効率的な実施に努めるものとします。

また、通常必要とされる資本的支出(建物の経年劣化に伴い必要な支出、機能維持を目的とした設備更新等)の他、必要に応じて、中長期的視点に立った運用不動産の競争力維持・向上のためリニューアル工事計画を策定し、実行するものとします。当該リニューアル工事計画の策定に当たっては、競合物件との差別化や中長期にわたる市場競争力及びテナント満足度等について十分な検討を行うものとします。

f.損害保険等の付保方針

火災等の災害及び事故等による建物の損害及び賃貸収入の減少並びに対人対物事故による第三者からの損害賠償請求に対応するため、運用不動産毎に適切な損害保険(火災保険、利益保険及び賠償責任保険等)の付保等の措置を講じるものとします。

また、地震保険についても、ポートフォリオPMLが15%超となる場合には、PML値が15%を超える個別の投資対象不動産については、原則として、投資対象不動産毎に当該超過部分相当についての付保等の措置を行うものとします。

ここにいう損失の対象は、物的損失のみとし、人命や周辺施設への派生的被害は考慮しません。また、被害要因は、構造被害や設備、内外装被害を対象とし、自己出火による地震火災及び周辺施設からの延焼被害については考慮しません。

g.工事

本資産運用会社の社内規程で定める「外部委託基準」に基づき、委託先に関する(i)関連法規の遵守状況の調査(委託候補先への聞き取り調査を含みます。)による法令遵守状況の確認、(ii)開示されている財務諸表や第三者機関作成の報告書に基づく委託候補先の信用リスクの確認、(iii)委託候補先が有する工事実績及び人員体制に基づく業務遂行能力の確認並びに工事内容に対する価格の妥当性の検討を通じて、工事等を行う業者の選定を行います。

h.業者の選定

物件関連業務に係る業者の選定については、「外部委託基準」の定めるところにより、恣意性を排除するとともに費用対効果の最大化を追求することとします。

なお、利害関係人に対して「リート利害関係人取引管理規程」に定める一定の業務を委託する場合は、当該規程に定める委託条件等を遵守するものとします。

⑭ 財務方針

本投資法人の財務方針は、安定性、機動性、効率性を基本とし、ファンディング・コストの低減及び適正化により投資主価値の最大化を図ります。

(ア)安定性

・財務健全性の確保のための適切なLTVでの運用

・本投資法人の資産特性を考慮した中長期固定資金調達

・リファイナンスリスクを低減するための複数の資金調達元の確保と返済期限の分散

(イ)機動性

・物件取得における資金調達の機動性の確保

(ウ)効率性

・効率的なキャッシュマネジメント

・安定運用に基づく低廉・適切な調達レートの確保

⑮ 分配方針

本投資法人は、原則として以下の方針に基づき安定的な金銭の分配を行うものとします。

(ア)投資主に分配する金銭の総額のうち、分配可能金額(投信法第136条に「利益」として規定される金額をいいます。以下本⑮において同じです。)は、投信法及び一般に公正妥当と認められる企業会計の基準に従って計算されるものとします。

(イ)分配可能金額を限度として分配を行う場合、分配金額は租税特別措置法(昭和32年法律第26号、その後の改正を含みます。)(以下「租税特別措置法」といいます。)第67条の15及び租税特別措置法施行令(昭和32年政令第43号、その後の改正を含みます。)(以下「租税特別措置法施行令」といいます。)第39条の32の3に規定される本投資法人の配当可能利益の額(以下「配当可能利益」といいます。)の100分の90に相当する金額を超えて分配するものとして、本投資法人が決定する金額とします。

(ウ)分配可能金額のうち、分配金に充当せず留保したものについては、本投資法人の資産運用の対象及び方針に基づき運用を行うものとします。なお、本投資法人は運用資産の維持又は価値向上に必要と認められる長期修繕積立金、支払準備金、分配準備積立金並びにこれらに類する積立金及び引当金等を積み立てることができます。

(エ)経済環境、不動産市場、賃貸市場等の動向により本投資法人役員会において適切と判断した場合、前記(イ)で定める分配金額に当該営業期間の減価償却額に相当する金額を上限として、投資主に対し、投信法に基づき役員会の承認を受けた金銭の分配に係る計算書に基づき、分配可能金額を超えて金銭の分配をすることができます。但し、当該金額が当該営業期間の租税特別措置法施行令第39条の32の3に規定される配当可能額(以下「配当可能額」(注)といいます。)の100分の90に相当する金額を超えない場合には、配当可能額の100分の90に相当する金額を超えて分配するものとして役員会が決定した金額をもって金銭の分配をすることができるものとします。

(注)クローズドエンド型の投資法人は、一般社団法人投資信託協会規則において、計算期間の末日に算定された減価償却累計額の合計額から前計算期間の末日に計上された減価償却累計額の合計額を控除した額の100分の60に相当する金額を限度として、利益を超える金銭の分配を行うことができると定められています(一般社団法人投資信託協会「不動産投資信託及び不動産投資法人に関する規則」)。

(オ)分配金の分配方法

分配金は、金銭により分配するものとし、決算期における最終の投資主名簿に記載又は記録のある投資主又は登録投資口質権者を対象に、原則として決算期から3か月以内に投資口の口数に応じて分配します。

(カ)上記の他、本投資法人は、金銭の分配に当たっては、一般社団法人投資信託協会の定める投資信託及び投資法人に関する規則等に従うものとします。

(キ)分配金請求権の除斥期間

分配金は、その支払開始の日から満3年を経過したときは、本投資法人はその支払いの義務を免れるものとします。なお、未払分配金には利息は付さないものとします。

⑯ 開示方針

本投資法人は、法令・諸規則の要請する内容及び様式に従って、迅速かつ正確な情報開示を行います。また、情報の透明性及び分かりやすさに配慮し、法定開示以外の情報の開示も積極的に実施する方針です。

⑰ 財務戦略

本投資法人は、前記「⑭ 財務方針」に基づき、安定性及び健全性を重視した財務運営を基本とし、成長性にも配慮してLTVコントロールを行うとともに、効率的なキャッシュマネジメントにより投資主価値の向上の実現を目指します。

(ア)本投資法人の財務戦略

a.安定性及び健全性を重視した財務運営及びLTVコントロール

本投資法人は、中長期的に安定した収益の確保と運用資産の規模の着実な成長及び運用の安定性を考慮し、安定性及び健全性を重視し、かつ、資金調達の機動性を確保する財務戦略を実行していきます。

(a)デット・ファイナンス

本投資法人は、長期・短期の借入期間及び固定・変動の金利形態等のバランス、返済期限の分散等にも十分配慮して借入れを行うものとします。また、今後、市況等を見据えつつ、投資法人債の発行による資金調達手法の多様化を検討します。

(b)LTV水準

本投資法人は、原則として60%程度を上限として運用しますが、借入金による機動的な物件取得を可能にするための一定の取得余力を確保するため、LTVについては保守的な水準で運営することを基本方針とします。

なお、本投資法人の上場時LTV(注)は、38.6%となる見込みです。

(注)「上場時LTV」は、以下の計算式に従って計算し、小数第2位を四捨五入して記載しています。以下同じです。

上場時LTV=(本募集完了後の有利子負債(*))/(本募集完了後の有利子負債+本募集における発行価額の総額(**)+本書の日付現在における本投資法人の出資総額+ポートフォリオ全体の敷金及び保証金(2017年10月末日現在))

*「本募集完了後の有利子負債」は、本書の日付現在の有利子負債額の合計に後記「b.有利子負債の状況」に記載の2018年2月16日に実行予定の借入れによる有利子負債額の上限の金額を加えた金額です。借入れ予定の最終的な有利子負債額は、本募集における発行価額の総額(**)等を勘案した上、借入実行の時点までに変更される可能性があります。

**「本募集における発行価額の総額」は、一般募集における手取金に、一般募集と同日付をもって決議された本第三者割当による新投資口発行の手取金上限の金額を加算した金額です。本募集における発行価額の総額は、本書の日付現在における見込額であり、本第三者割当における発行予定投資口の全部について払込がなされることを前提としています。

したがって、本募集における実際の発行価額の総額が上記発行価額の総額よりも低額となった場合には、本募集における発行価額の総額は上記よりも減少し、また本募集完了後の有利子負債は上記よりも増加する可能性があり、実際の上場時LTVが高くなる可能性があります。反対に、上記発行価額の総額よりも高額となった場合には、本募集における発行価額の総額は上記よりも増加し、また本募集完了後の有利子負債は上記よりも減少する可能性があり、実際の上場時LTVが低くなる可能性があります。

b.有利子負債の状況

本投資法人は、有利子負債の金利の長期固定化や返済期限及びバンクフォーメーションの分散化を通じて財務基盤の安定化を図ります。

本投資法人は、取得予定資産の取得資金の一部に充当するため、取得予定資産の取得に先立ち、株式会社みずほ銀行をアレンジャーとする協調融資団より、以下の借入れを行う予定です。但し、各借入先による貸出審査手続における最終的な決裁の完了、借入れに係る契約の締結及び当該契約に定められる貸出実行の前提条件の充足を条件とします。

<借入予定の状況>

|

区分 (注1) |

借入先 |

借入予定金額 (注2) |

利率 (注3、注4) |

返済期限 (注5) |

|

短期 |

株式会社みずほ銀行 |

9.3億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

9.3億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

7.3億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

9.3億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

7.3億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社三井住友銀行 |

6.6億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

6.6億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

6.6億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

6.6億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

6.6億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社三菱東京UFJ銀行 |

4.8億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

4.8億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

4.8億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

4.8億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

4.8億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社西日本シティ銀行 |

2億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

2億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

2億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

2億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

2億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社福岡銀行 |

2億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

2億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

2億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

2億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

2億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社りそな銀行 |

2億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

2億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

2億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

2億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

2億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社新生銀行 |

1.3億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

1.3億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

1.3億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

1.3億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

1.3億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

長期 |

株式会社あおぞら銀行 |

1億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

|

2億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

2億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

長期 |

株式会社広島銀行 |

2億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

|

2億円 |

基準金利に0.45%を加えた利率 |

2022年1月末 |

||

|

1億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

||

|

短期 |

株式会社北海道銀行 |

2億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

2億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

1億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

短期 |

株式会社千葉銀行 |

1億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

1億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

1億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

短期 |

株式会社肥後銀行 |

1億円 |

基準金利に0.15%を加えた利率 |

2019年1月末 |

|

長期 |

1億円 |

基準金利に0.25%を加えた利率 |

2020年1月末 |

|

|

1億円 |

基準金利に0.35%を加えた利率 |

2021年1月末 |

||

|

長期 |

富国生命保険相互会社 |

3億円 |

基準金利に0.55%を加えた利率 |

2023年1月末 |

(注1)「短期」とは、借入実行日から返済期限までが1年以下の借入れをいい、「長期」とは、借入実行日から返済期限までが1年超の借入れをいいます。

(注2)「借入予定金額」は、本書の日付現在における上限額であり、本募集による手取金額等を勘案した上、最終的な借入実行の時点までに変更されることがあります。また、上記の他、取得予定資産の消費税相当額の借入れ及び一般募集による手取金額等を勘案し、手元資金が不足した場合の借入れの合計として、上限19.5億円の借入れを行うことがあります。

(注3)短期借入れ、長期借入れのうち返済期限が2020年1月末の借入れに係る基準金利は、借入実行日の2営業日前の時点における一般社団法人全銀協TIBOR運営機関が公表する全銀協1か月日本円TIBORを予定しています。長期借入れのうち返済期限が2022年1月末の借入れ及び2023年1月末の借入れに係る基準金利は、借入実行日の2営業日前の時点における融資期間に対応したREUTERSスクリーン9154頁に掲載されるスワップオファードレートを予定しています。なお、当該利率が0%を下回る場合には、基準金利は0%とされる予定です。

(注4)各借入れの利率は、本書の日付現在における予定を記載したものであり、最終的な借入実行の時点までに変更されることがあります。長期借入れのうち返済期限が2021年1月末の借入れについては、金利スワップ契約を締結し、金利の固定化を行う予定です。

(注5)上記借入実行後、返済期限までの間に、本投資法人が事前に書面で通知する等、一定の条件が成就した場合、本投資法人は、借入金の一部又は全部を期限前弁済することが可能とされる予定です。

(注6)本書の日付現在、本投資法人は、取得予定資産の取得のために上記借入先との間で資金借入れに関する基本合意書を締結し、当該基本合意書に基づき、上記借入先との間でローン契約を締結する予定です。したがって、実際に借入れが行われることは保証されているものではなく、また、実際の借入総額も変更されることがあります。なお、かかるローン契約において、借入時の担保提供は想定されていませんが、資産・負債等に基づく一定の財務指標上の数値を維持すること等の財務制限が設定されることとなります。

(注7)各借入れは、借入先が合理的に満足する内容の融資に係る契約が締結されること及び別途定められる貸出前提条件を全て充足すること等を条件とします。

<借入先別比率>

(注)借入予定金額の比率を示しています。各金融機関からの実際の借入金額に応じて、当該比率は変動します。

⑱ 投資主価値の継続的な向上に資する取組み

本投資法人は、資産運用に際して本投資法人の投資主利益とザイマックスグループの利益の一致及び最大化を図りつつ、透明性の高い運用体制の整備・充実を図ります。

(ア)株式会社ザイマックスによる本投資法人へのセイムボート出資

本投資法人のスポンサーである株式会社ザイマックスは、上場時において本投資法人の発行済投資口数の約6.1%(注)を保有する見込みです。

本投資法人は、かかる出資を受けることによって、資本関係においても、株式会社ザイマックスとさらなる連携を深めるとともに、本投資法人の投資主の利益と株式会社ザイマックスの利益を一致させることで、相互の利益向上を図る運用を行うことにより、株式会社ザイマックスとともに本投資法人の投資主価値の最大化を目指します。