2【投資方針】

(1)【投資方針】

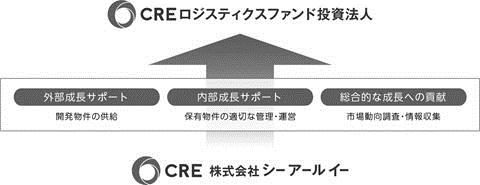

① 基本方針

(イ) 本投資法人の基本理念

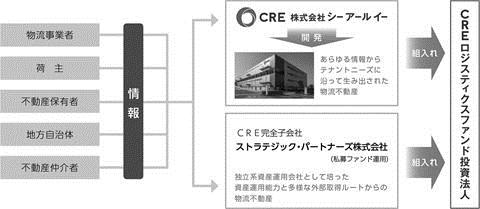

本投資法人は、首都圏(注1)を中心とするテナントニーズに応える良質な物流関連施設(注2)への投資を重点的に行います。昨今、市場構造の変化に伴い物流不動産の利用者(物流事業者(倉庫業者を含みます。以下同じです。)、荷主等を含みます。以下同じです。)のニーズは多様化しており、物流不動産の利用者の個別のニーズに合致した必要十分な機能を有することでテナントニーズに応える良質な物流関連施設を取得し、保有・運用することが、本投資法人の運用戦略の独自性につながるものと、本投資法人は考えています(本投資法人が考える「テナントニーズに応える良質な物流関連施設」の特徴については、後記「② 本投資法人のポートフォリオの概要 (ホ) ロジスクエア(テナントニーズに応える良質な物流関連施設)の特徴」をご参照下さい。)。

本投資法人は、物流不動産分野において50年以上の事業経験を有するCREグループ(注3)の総合力(注4)を活かし、テナントニーズに応える良質な物流関連施設への投資により、安定的なキャッシュ・フローを創出し、投資主価値の向上を目指します。

(注1) 「首都圏」とは、東京都、神奈川県、千葉県、埼玉県、茨城県、栃木県、群馬県及び山梨県を指します。以下同じです。

(注2) 本投資法人が考える「テナントニーズに応える良質な物流関連施設」とは、テナントニーズを満たすために必要である、立地、基本仕様、拡張性及び快適性を備えた物流関連施設をいいます。以下同じです。

(注3) 「CREグループ」とは、CRE及びそのグループ会社をいいます。CREグループは、CRE並びにその子会社及び関連会社(2017年7月末日現在、連結子会社5社、非連結子会社4社、持分法適用関連会社1社、持分法非適用関連会社1社)で構成されます。以下同じです。

(注4) CREグループは、管理・運営(土地の有効活用の提案、マスターリース、プロパティマネジメント(以下「PM」ということがあります。)及びリーシング)から開発(取得・企画・コンストラクションマネジメント(開発プロジェクトにおける品質、工期、コスト等の管理をいいます。以下同じです。)・売却)、保有・運用(運用・外部取得)までの物流不動産に係るトータルサービスの提供を特徴とするCREグループの独自のノウハウを有しており、これを「CREグループの総合力」ということがあります。

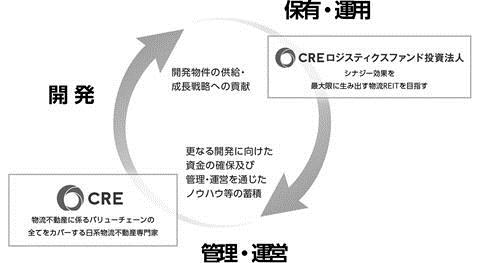

(ロ) 本投資法人とCREグループとの強力なコラボレーション

本投資法人は、CREとの間でスポンサーサポート契約(以下「スポンサーサポート契約」といいます。)(スポンサーサポート契約については、後記「③ CREグループの概要 (イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積 b. 強力なスポンサーサポート」をご参照下さい。)を締結しており、当該契約の活用により、CREグループの総合力が生み出す「テナントニーズに応える良質な物流関連施設」を取得し、保有・運用することで、投資主価値の最大化のみならず、物流不動産の利用者ひいては日本の物流機能の発展に貢献することを目指します。

他方では、CREは、良質な物流関連施設の開発とそれらの管理・運営に関する業務の拡大を通じて、物流不動産市場の更なる進化に貢献することを目指します。

<CREグループとのコラボレーション>

本投資法人は、「保有・運用」の機能に特化し、主にCREが開発したテナントニーズに応える良質な物流関連施設の取得を行います。これにより、CREは更なる開発に向けた資金の確保ができます。本投資法人から資金を得たCREが良質な物流関連施設の開発を促進し、本投資法人にこれらの物件を供給することによって、本投資法人はその成長戦略を推進することができます。

また、本投資法人は、その保有物件の管理・運営をCREに対して委託することにより、CREに管理・運営に関するノウハウ等が更に蓄積され深化することが期待でき、本投資法人は、そのようなCREの管理・運営能力を最大限に取り込むことも可能となると考えています。

(ハ) CREの特徴

a. 50年以上の物流不動産事業における経験

CREは、前身の企業を含め、50年以上にわたり物流不動産の管理・運営を手掛けており、それらに裏付けされた豊富な経験を有しています。詳細については、後記「③ CREグループの概要 (イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積」をご参照下さい。

b. 1,400物件(注1)・458万㎡(注1)の管理実績(2017年10月末日現在)

CREは、50年以上にわたる事業展開の結果、2017年の物流施設中心型PM会社(注2)の管理受託面積では国内2位を誇り(注3)、数万坪の大型施設から数百坪の小型施設まで、幅広い規模の物流不動産を管理・運営しています。詳細については、「④ 成長戦略 (イ) 長期安定的な資産運用 c. スポンサーの実績 i. 物流施設中心型PM会社の国内受託面積ランキング2位の管理実績」をご参照下さい。

c. 1,000社(注1)を超すテナントリレーション(2017年7月末日現在)

CREは、50年以上にわたる事業展開の結果、物流事業会社のみならず、製造業・小売業といったいわゆる荷主も含めた、広範な業種のテナントとの取引関係を有しています。詳細については、「④ 成長戦略 (イ) 長期安定的な資産運用 c. スポンサーの実績」をご参照下さい。

d. 25物件・約50万㎡の開発実績

CREは、物流不動産の管理・運営ノウハウ及びテナントリーシング能力に裏打ちされた、良質な施設の開発を手掛け、実績を積んでいます。詳細については、「④ 成長戦略 (ロ) 外部成長戦略 a. CREグループの開発実績」をご参照下さい。

e. 自社によるリーシング実績195物件(注1) (注4)・41万㎡(注1) (注4)(2017年7月期)

CREは、マスターリースを受託している物流不動産及び開発物件については、賃貸人としてテナントを自ら誘致しており、2017年7月期においても多数の実績を有します。詳細については、「④ 成長戦略 (イ) 長期安定的な資産運用 c. スポンサーの実績 ii. CREの高いリーシング力」をご参照下さい。

(注1) 各数値には、物流関連施設以外の不動産のプロパティマネジメント、マスターリース及びリーシングに係る実績を含みます。

(注2) 「物流施設中心型PM会社」とは、受託面積の70%以上が物流施設であるプロパティマネジメント会社をいいます。以下同じです。

(注3) 月刊プロパティマネジメント(2017年11月号)において公表された情報に基づきます。

(注4) リーシング実績は、新規テナントとの賃貸借契約の締結に係る実績だけでなく、既存テナントとの賃貸借契約の再契約に係る実績を含みます。

(ニ) 本投資法人の特徴

本投資法人は、本投資法人を特徴づけるものとして、以下の戦略があると考えています。

a. ロジスクエアに重点をおいたポートフォリオ(テナントニーズを満たすために必要である立地、基本仕様、拡張性及び快適性を備えている良質な物流関連施設に投資)

ロジスクエアとは、CREによって開発された、テナントニーズに応える良質な物流関連施設を指す名称です。テナントニーズに応える良質な物流関連施設とは、テナントニーズを満たすために必要である、立地、基本仕様、拡張性及び快適性を備えた施設と、本投資法人は考えます。本投資法人は良質な物流関連施設であるロジスクエアへ重点投資することで、長期安定的な運用を実現するポートフォリオの構築を目指します。

b. 長期安定的な資産運用(長期賃貸借契約とCREの高い管理能力)

本投資法人は、原則として運用資産については長期賃貸借契約を締結することにより安定的なキャッシュ・フローを創出し、さらに、CREの管理・運営能力により管理コストの圧縮、平準化を進め、CREのテナントリーシング能力により、テナント退去後の空室リスクを低減することで長期安定的な運用を目指します。

c. 明確な外部成長戦略(CREとの強力なスポンサーサポート契約)

本投資法人は、CREとのスポンサーサポート契約により、CREが自社で開発し保有する物流関連施設の全てについて取得する機会の提供を受けます。

(注) スポンサーサポート契約に定める適用除外事由に該当する場合を除きます。詳細については、後記「③ CREグループの概要 (イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積 b. 強力なスポンサーサポート」をご参照下さい。

② 本投資法人のポートフォリオの概要

(イ) ポートフォリオ

a. ポートフォリオサマリー(取得予定資産取得後)

本投資法人は、築浅・高稼働率のスポンサー開発物件の取得により、長期安定的な資産運用を推進します。

本投資法人は、一般募集により調達する資金及び一般募集と並行して実行する借入れにより調達する資金により、取得予定資産のうちロジスクエア鳥栖以外の4物件を取得し、一般募集により調達する資金及び一般募集後に追加で実行する借入れにより調達する資金により、ロジスクエア鳥栖を取得する予定であり、合計5物件の物流関連施設を取得する予定です。この結果、取得予定資産取得後(注1)の取得(予定)価格(注2)の合計は477億円(注3)に、鑑定評価額(注4)の合計は495億円(注5)に、ポートフォリオ鑑定NOI利回り(注6)は5.0%になる見込みです。また、取得予定資産取得後のCRE開発比率(注7)は100.0%に、平均築年数(注8)は1.0年に、平均賃貸借残存期間(注9)は8.1年になる見込みです。

(注1) 「取得予定資産取得後」とは、ロジスクエア鳥栖を含めた全ての取得予定資産の取得が完了する時点をいいます。なお、取得予定資産取得後のポートフォリオに関する各数値は、一定の仮定の下、取得済資産及び取得予定資産に係る一定の時期における各数値をそれぞれ単純に合算して算出したものであり、取得予定資産取得後の実際の数値と一致するとは限りません。以下同じです。

(注2) 「取得(予定)価格」とは、信託受益権譲渡契約に記載された各信託受益権の売買代金をいい、消費税及び地方消費税並びに売買手数料等の諸費用を含みません。以下同じです。

(注3) ロジスクエア鳥栖を除いた取得(予定)価格の合計は、448億円です。

(注4) 各取得済資産及び各取得予定資産に係る不動産鑑定評価については、一般財団法人日本不動産研究所に委託しており、「鑑定評価額」には、2017年9月30日を価格時点とする各不動産鑑定評価書に記載された不動産鑑定評価額を記載しています。詳細については、後記「(2) 投資対象 ④ 取得済資産及び取得予定資産の概要 (ニ) 鑑定評価書の概要」をご参照下さい。以下同じです。

(注5) ロジスクエア鳥栖を除いた鑑定評価額の合計は、464億円です。

(注6) 「ポートフォリオ鑑定NOI利回り」は、各取得済資産及び各取得予定資産の鑑定NOI(鑑定評価書に記載された運営収益から運営費用を控除した運営純収益(Net Operating Income)をいい、減価償却費を控除する前の収益をいいます。NOIから敷金等の運用益や資本的支出を控除したNCF(純収益、Net Cash Flow)とは異なります。以下同じです。)の合計を各取得済資産の取得価格及び各取得予定資産の取得予定価格の合計額で除した数値を、それぞれ小数第2位を四捨五入して記載しています。

(注7) 「CRE開発比率」とは、ポートフォリオ全体に占めるCRE(CREが出資(匿名組合出資を含みますが、これに限られません。)する特別目的会社(本書の提出日現在、解散し、清算を結了している特別目的会社を含みます。)を含みます。)の開発した物件の比率(取得(予定)価格ベース)をいいます。以下同じです。

(注8) 「平均築年数」は、取得済資産及び取得予定資産(ロジスクエア鳥栖を含みます。)の築年数(定義及び具体的な数値については、後記「c. ポートフォリオ一覧(取得予定資産取得後)」をご参照下さい。)を取得(予定)価格で加重平均し、小数第2位を四捨五入して算出しています。なお、ロジスクエア鳥栖の築年数を「0.0年」として平均築年数を計算しているため、本書の提出日からロジスクエア鳥栖の新築年月までは日数の経過に伴い平均築年数が増加するわけではありません。以下同じです。

(注9) 「平均賃貸借残存期間」は、取得済資産及び取得予定資産(ロジスクエア鳥栖を含みます。)の賃貸借残存期間(定義及び具体的な数値については、後記「c. ポートフォリオ一覧(取得予定資産取得後)」をご参照下さい。)を取得(予定)価格で加重平均し、小数第2位を四捨五入して算出しています。なお、ロジスクエア鳥栖の賃貸借残存期間は、当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に基づき、2017年11月末日現在で見込まれる賃貸借契約開始日から賃貸借契約満了日までの期間として平均賃貸借残存期間を計算しているため、本書の提出日からロジスクエア鳥栖の賃貸借契約開始日までは日数の経過に伴い平均賃貸借残存期間が減少するわけではありません。以下同じです。

(注10) ロジスクエア鳥栖は、本書の提出日現在、未竣工です。本投資法人は、建物の竣工を条件にロジスクエア鳥栖の取得を2018年4月2日に行う予定ですが、開発が遅延し、変更され、又は中止されることにより、予定どおりに取得できない可能性があります。ロジスクエア鳥栖が取得できない場合、取得予定資産取得後のポートフォリオ鑑定NOI利回りは4.9%、CRE開発比率は100%、平均築年数は1.0年、平均賃貸借残存期間は8.2年となります。

|

CRE開発比率 |

ポートフォリオ 鑑定NOI利回り |

平均築年数 |

平均賃貸借 残存期間 |

|

100.0% |

5.0% |

1.0年 |

8.1年 |

b. ポートフォリオ構築方針の基本的考え方及び投資基準

本投資法人のポートフォリオ構築方針の基本的考え方及び投資基準は、以下の通りです。本投資法人は以下の投資基準のもと、クオリティの高い長期安定的なポートフォリオを構築し、投資主に良質な投資機会を提供することを目指します。詳細は、後記「(ロ) ポートフォリオの構築方針」をご参照下さい。

|

投資資産の用途別投資比率 |

物流関連施設:原則100%(取得価格ベース) |

|

投資エリア |

首都圏:70%以上 その他:30%以下(取得価格ベース) |

|

投資対象物件の投資基準 |

物件規模:延床面積5,000㎡以上 築年数:30年以内(注) 耐震性能:PML値原則15%以下 |

(注) 新規投資時点において判断します。

c. ポートフォリオ一覧(取得予定資産取得後)

本投資法人が本書の提出日までに取得した資産(以下「取得済資産」といいます。)は以下のとおりです。

<取得済資産>

|

物件名称 |

ロジスクエア久喜 |

ロジスクエア羽生 |

|

外観写真 |

|

|

|

所在地 |

埼玉県久喜市 |

埼玉県羽生市 |

|

開発 |

CRE(注1) |

CRE |

|

取得価格 |

9,759百万円 |

6,830百万円 |

|

鑑定評価額 |

10,200百万円 |

6,950百万円 |

|

鑑定NOI利回り(注2) |

4.8% |

4.9% |

|

延床面積(注3) |

40,907.13㎡ |

33,999.61㎡ |

|

築年数(注4) |

1.6年 |

1.5年 |

|

賃貸借残存期間(注5) |

8.5年 |

8.9年 |

|

稼働率(注6) |

100.0% |

100.0% |

|

BTS(注7) |

BTS |

BTS |

|

シングル・セミマルチの別(注8) |

シングル |

シングル |

|

最寄りのインターチェンジを通る高速道路 |

圏央道、東北自動車道 |

東北自動車道 |

(注1) 「開発」欄における「CRE」には、CREが出資(匿名組合出資を含みますがこれに限られません。)している特別目的会社を含みます。以下、本<取得済資産>及び後記<取得予定資産>において同じです。

(注2) 「鑑定NOI利回り」は、鑑定NOIを取得(予定)価格で除した数値を、小数第2位を四捨五入して記載しています。なお、本投資法人による取得予定資産取得後の実績値とは異なる可能性があります。以下同じです。

(注3) 「延床面積」は、各物件に関し、不動産登記簿上表示されている床面積の合計を記載しています。なお、附属建物の面積も含みます。ただし、取得予定資産のうち、ロジスクエア鳥栖は、本書の提出日現在、未竣工のため建物について未登記であることから、竣工時点の予定を記載しています。以下同じです。

(注4) 「築年数」は、各物件に係る不動産登記簿上の新築年月から、本書の提出日までの築年数を、小数第2位を四捨五入して記載しています。ただし、取得予定資産のうち、ロジスクエア鳥栖は、本書の提出日現在、未竣工のため建物について未登記であることから、築年数を「0.0年」と記載しています。以下同じです。

(注5) 「賃貸借残存期間」は、本書の提出日から、2017年11月末日現在における取得済資産又は取得予定資産について締結されている賃貸借契約(パススルー型マスターリース契約が締結されている場合には、エンドテナントとの間で締結されている賃貸借契約)に規定された賃貸借契約満了日までの期間を記載しています。ただし、取得予定資産のうち、ロジスクエア鳥栖については、2017年11月末日現在、賃貸借契約は締結されていません。したがって、当該物件の賃貸借残存期間は、当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に基づき、2017年11月末日現在で見込まれる賃貸借契約開始日から賃貸借契約満了日までの期間を記載しています。なお、ロジスクエア鳥栖に係る賃貸借契約は、2018年2月末日までに締結される予定です。テナントが複数存在する物件については、賃貸面積で加重平均した数値を記載しています。ロジスクエア守谷の一部の賃貸借契約は、本書の提出日現在、賃貸借契約開始日が到来していないため、当該物件の賃貸借残存期間は、当該賃貸借契約の賃貸借契約開始日から賃貸借契約満了日までの期間を用いて算出しています。以下同じです。

(注6) 「稼働率」は、2017年11月末日現在における各物件に係る総賃貸可能面積(定義及び具体的な数値については、後記「(2) 投資対象 ④ 取得済資産及び取得予定資産の概要 (ハ) 所在地、面積及び規模等」をご参照下さい。)に対して総賃貸面積(定義及び具体的な数値については、後記「(2) 投資対象 ④ 取得済資産及び取得予定資産の概要 (ハ) 所在地、面積及び規模等」をご参照下さい。)が占める割合を、小数第2位を四捨五入して記載しています。以下同じです。なお、ロジスクエア鳥栖については、2017年11月末日現在、賃貸借契約は締結されていません。したがって、当該物件の稼働率は、当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に基づき、2017年11月末日現在で見込まれる取得予定資産取得後の稼働率を記載しています。ロジスクエア守谷の一部の賃貸借契約は、本書の提出日現在、賃貸借契約開始日が到来していないため、当該物件の稼働率は、2017年11月末日現在で見込まれる取得予定資産取得後の稼働率を記載しています。以下同じです。

(注7) 「BTS」とは、ビルド・トゥ・スーツの略称であり、特定の企業向けにその要望を仕様に取り入れ開発された物流不動産をいいます。以下同じです。

(注8) 「シングル」とは、入居(予定)テナント数が1であることをいい、「セミマルチ」とは、入居(予定)テナント数が2~3であることをいいます。以下同じです。

上記に加えて、本投資法人は、本書の提出日現在、以下に記載の5物件(以下「取得予定資産」といいます。)を取得する予定です。

<取得予定資産>

|

物件名称 |

ロジスクエア久喜Ⅱ |

ロジスクエア浦和美園 |

|

外観写真 |

|

|

|

所在地 |

埼玉県久喜市 |

埼玉県さいたま市 |

|

開発 |

CRE |

CRE |

|

取得予定価格 |

2,079百万円 |

13,060百万円 |

|

鑑定評価額 |

2,170百万円 |

13,500百万円 |

|

鑑定NOI利回り |

5.2% |

4.8% |

|

延床面積 |

11,511.22㎡ |

48,738.29㎡ |

|

築年数 |

0.9年 |

0.8年 |

|

賃貸借残存期間 |

14.2年 |

10.8年 |

|

稼働率 |

100.0% |

100.0% |

|

BTS |

BTS |

- |

|

シングル・セミマルチの別 |

シングル |

セミマルチ |

|

最寄りのインターチェンジを通る高速道路 |

東北自動車道 |

東北自動車道 |

|

物件名称 |

ロジスクエア新座 |

ロジスクエア守谷 |

|

外観写真 |

|

|

|

所在地 |

埼玉県新座市 |

茨城県守谷市 |

|

開発 |

CRE |

CRE |

|

取得予定価格 |

6,960百万円 |

6,157百万円 |

|

鑑定評価額 |

7,200百万円 |

6,390百万円 |

|

鑑定NOI利回り |

4.9% |

5.2% |

|

延床面積 |

25,355.82㎡ |

32,904.90㎡ |

|

築年数 |

0.7年 |

0.7年 |

|

賃貸借残存期間 |

3.3年 |

5.0年 |

|

稼働率 |

100.0% |

100.0% |

|

BTS |

- |

- |

|

シングル・セミマルチの別 |

シングル |

セミマルチ |

|

最寄りのインターチェンジを通る高速道路 |

関越自動車道 |

常磐自動車道 |

|

物件名称 |

ロジスクエア鳥栖 |

|

外観写真(注) |

|

|

所在地 |

佐賀県鳥栖市 |

|

開発 |

CRE |

|

取得予定価格 |

2,880百万円 |

|

鑑定評価額 |

3,160百万円 |

|

鑑定NOI利回り |

5.4% |

|

延床面積 |

17,807.08㎡ |

|

築年数 |

0.0年 |

|

賃貸借残存期間 |

7.0年 |

|

稼働率 |

100.0% |

|

BTS |

BTS |

|

シングル・セミマルチの別 |

シングル |

|

最寄りのインターチェンジを通る高速道路 |

九州自動車道、長崎自動車道 |

(注) ロジスクエア鳥栖は、本書の提出日現在、未竣工であることから、外観写真は2017年11月末日現在の計画に基づく完成予想図であり、実際とは異なる場合があります。

(ロ) ポートフォリオの構築方針

a. 投資資産の用途別投資比率

本投資法人は、不動産等又は不動産対応証券のうち、主たる用途を、物流関連施設とするもの(物流関連施設が所在する底地(借地権が設定された土地)を含みます。)に重点投資し、そのポートフォリオ全体に占める組入比率は、原則として100%(取得価格ベース)としますが、将来の物流関連施設の開発を目的として、物流関連施設以外の施設が所在する底地に投資することがあります。

b. 投資エリア

本投資法人は、首都圏を重点的な投資対象地域とし、労働力確保の点も踏まえて立地を厳選した物件を取得します。

首都圏は、世界有数の人口と経済規模を有しているとともに、国際コンテナ戦略港湾である京浜港や成田国際空港、東京国際空港(羽田空港)等といった物流ハブ機能を擁し、それらの物流ハブ機能と日本最大の消費地でもある首都圏が道路網等で繋がれている物流の結節点といえ、物流不動産への大きな需要が見込まれる地域であると、本投資法人は考えています。

また、物流不動産においては、多頻度小口配送に対応するための商品の仕分け作業等の大量の庫内作業を行う必要があり、雇用確保の観点はとりわけ近年における物流不動産選定の際の重要な基準の一つとなっていることから、公共交通機関によるアクセスが容易なエリアを多く擁する首都圏は、今後も堅調な物流不動産需要が見込まれるものと本投資法人は考えています。

具体的には、本投資法人は、首都圏の物件に70%以上(取得価格ベース)、その他のエリア(首都圏以外であっても、消費地との近接性が認められる等、物流拠点としての立地的な優位性が確保できる地域)の物件に30%以下(取得価格ベース)の投資を行い、ポートフォリオを構築する方針です。

|

地域 |

比率 |

|

首都圏 |

70%以上(取得価格ベース) |

|

その他 |

30%以下(取得価格ベース) |

(注) 上記割合はあくまでも目安であって、本投資法人の地域別のポートフォリオが上記比率のとおりに構築されることを保証するものではありません。

c. 投資対象物件の投資基準

i. 物件規模

延床面積5,000㎡以上とします。

ii. 築年数

築年数は、30年以内とします(新規投資時点において判断します。)。

iii. 耐震性能

原則として、新耐震基準(1981年に施行された建築基準法(昭和25年法律第201号。その後の改正を含みます。)(以下「建築基準法」といいます。)の構造基準に適合しているものをいいます。以下同じです。)又はそれと同水準以上の耐震性能を有するものとし、地震予想損失率PML値(再現期間475年で生じる損害の予想損失額を再調達価格に対する比率(%)で示したものをいいます。以下同じです。)が15%以下の投資資産に投資することとします。ただし、投資資産の地震予想損失率PML値が15%を上回る場合においても、当該投資資産の地震予想損失率PML値が30%を超過せず、かつ、投資資産に対する投資後のポートフォリオ全体の地震予想損失率PML値(複数の建築物群を対象とし、被害の相関性を考慮して、建築物群中の1ないし複数の建築物に影響を与える再現期間475年で生じる損害の予想損失額を再調達価格に対する比率(%)で示したものをいいます。以下同じです。)が15%以下となることが見込まれる場合には、耐震補強工事の実施又は地震保険の付保等の対応を検討の上、例外的に投資を検討することがあります。

iv. 開発物件

本投資法人は、竣工前の未稼働不動産等への投資を原則として行いません。ただし、未竣工ではあるものの、建物の竣工、引渡し、その後のテナント確保についてのリスクが極小化されている(当該建物の竣工後のテナントが確保できているもののみならず、当該建物の引渡し後一定期間は賃料が発生しないことが想定されている場合を含みます。)と判断できる投資資産については、当該物件未竣工時点での売買契約の締結を検討することがあり、また、建物が竣工しており、テナントとの賃貸借に係る書面による合意がなされているものの、賃料が未発生かつ相当期間後には賃料が発生することが確実な投資資産(いわゆるフリーレント期間中の投資資産)については、投資を行うことがあります。また、建替えにより競争力の向上が見込まれる場合や経年劣化に伴い維持管理コスト負担が増加した場合等には、建替えがポートフォリオに過大な影響を与えない範囲で、建替えを行うことができるものとします。

なお、本投資法人は、開発物件を取得する場合には、投資案件の選定時のみならず、不動産等の引渡しを受ける前にも、後記「d. デュー・デリジェンス基準」記載の各項目の確認を行います。また、当該物件未竣工時点で締結する売買契約がフォワード・コミットメント等に該当する場合には、後記「vi. フォワード・コミットメント等」に記載の方針に従い、適切なリスク管理に努めます。

v. 物流関連施設以外の施設が所在する底地

本投資法人は、CREグループ各社が関与する物流関連施設以外の施設が所在する底地に限り投資対象とすることができるものとし、そのポートフォリオ全体に占める組入比率は、原則として10%(取得価格ベース)を上限とします。

vi. フォワード・コミットメント等

本投資法人は、フォワード・コミットメント等を締結する場合において、分配原資又は本投資法人のポートフォリオの規模に比して多額の解約違約金を要することとなる場合には、フォワード・コミットメント等締結のリスクについて、慎重に検討します。また、フォワード・コミットメント等において、売主に対し、過度の責任等を負担することのないよう、責任負担の範囲についても慎重に検討します。なお、フォワード・コミットメント等を行った物件のうち、フォワード・コミットメント等に先立って取得した鑑定評価書(当該物件が竣工前の未稼働不動産等であり、鑑定評価書が取得できない場合は、価格調査とします。以下、本「vi. フォワード・コミットメント等」において同じです。)の価格時点から物件引渡し時点までの期間が6か月を超える物件については、改めて鑑定評価書を取得し、その結果を開示するものとします。

フォワード・コミットメント等に関する詳細は、別途定める「フォワード・コミットメント等取扱規程」で定めるものとします。

vii. テナント

ポートフォリオでの収益性確保の観点から、テナントの信用状況、業種及びその業況トレンド、継続使用の蓋然性、賃料水準及び賃貸借条件について評価の上、選定するものとします。

viii. 環境・地質等

建物内有害物質含有状況、土壌汚染・地下水汚染状況等を十分に調査・分析した上で、現況及びその中長期的な影響を検討し、個別物件ごとに総合的に判断します。形質変更時要届出区域として指定されている土地その他土壌の特定有害物質による汚染状態が基準に適合しない土地であっても、土壌汚染対策法に従った措置が講じられている場合等、健康被害等の観点からリスクが小さいと判断される場合には取得を行うことができるものとします。

ix. 権利関係

完全所有権を原則とします。共有物件の場合、持分割合は原則として50%以上とし、他の所有者の信用力等を検討の上、個別物件ごとに総合的に判断します。区分所有等の場合も同様に判断します。ただし、持分割合が50%未満であっても、他の所有者の持分を将来において取得できる機会が存する場合においては、投資を行うことができるものとします。

また、借地物件については、原則として、建物所有を目的とする借地権付の建物のみを投資対象とし、借地権設定者の属性を慎重に検討し、地代の改定、借地契約更新時の更新料負担の有無その他の借地契約の内容等を総合的に検討して判断します。

x. 遵法性

都市計画法(昭和43年法律第100号。その後の改正を含みます。)(以下「都市計画法」といいます。)、建築基準法等の関係諸法令を遵守している物件に投資します。

d. デュー・デリジェンス基準

本資産運用会社は、投資資産の選定にあたっては、経済的調査、物理的調査及び法的調査等のデュー・デリジェンスを行います。

デュー・デリジェンスを行うに際して、第三者である専門家より不動産鑑定評価書、建物診断報告書等を取得し、これらの内容を参考に、原則として下記事項を調査の上、本資産運用会社が投資の可否を総合的に判断します。

|

評価事項 |

調査事項 |

|

|

経済的調査 |

テナント調査 |

i. テナントの信用状況 ii. テナントの賃料支払状況 iii. テナントの業種・業態、業界動向、業界内でのポジショニング及び収益実績等 iv. テナントの賃借目的と用途、物流作業内容と体制 v. テナントの契約形態、契約期間、契約内容、過去の賃借実績 vi. 関連法規の遵守状況 vii. テナントに係る反社会的勢力その他の確認 |

|

|

市場調査 |

i. 当該物件の周辺地域の物流動向と物流ニーズ分析 ii. 当該物件の周辺地域のマーケットの賃料と稼働率、中長期の賃料と稼働率の推移及び将来見通し iii. 当該物件の周辺地域の競合物件とテナント需要動向 iv. 当該物件の周辺地域の都市計画、港湾、空港、道路等の物流インフラ開発・整備計画の動向 |

|

|

収益性調査 |

i. 賃貸借契約形態及び更新の可能性 ii. 現行賃料と想定市場賃料の乖離状況及びその将来見通し iii. 修繕履歴及び将来予想される修繕費用負担 iv. 公租公課の変動可能性 v. 費用水準、支出関連の契約の妥当性 |

|

|

立地評価 |

i. 物流拠点としての用途地域、周辺環境の適格性 ii. 物流拠点としての交通立地上の優位性・競争力の把握 iii. 物流拠点としての周辺環境における地域将来性 iv. 法規制や開発計画に対する公的助成制度の有無 |

|

物理的調査 |

建築・設備・ 仕様調査 |

i. 竣工年月日、主要構造、規模、設計・施工者等 ii. 建築仕様の確認 (構造、有効天井高、有効柱間隔、床耐荷重、床仕上げ、トラックバース、駐車スペース・トラックヤード、庇、事務室、休憩室、スロープ、ランプウェイ(2階以上のフロアに直接大型車両がアクセスすることができる円形の傾斜路をいいます。)等) iii. 主要設備の状況 (エレベーター、垂直搬送機、空調・照明・電気通信容量、ドックレベラー等) iv. 電気設備、空調設備、給排水衛生設備、防犯設備、昇降機設備、駐車場等の状況 |

|

|

建物・管理診断 |

i. 関係法規の遵守状況等 ii. 設計図書、建築確認通知書、検査済証等の書類調査 iii. 建物管理状況の良否、管理規約の有無・内容、管理者等へのヒアリング iv. 建物状況報告書における将来の修繕費見込み v. 施工業者からの保証及びアフターサービス内容 vi. 外構、屋上、外装、内装、設備等への現地調査 vii. 近隣住民との協定書の有無 |

|

|

耐震性能診断 |

i. 新耐震基準又はそれと同等の性能を有することの確認 ii. PML値(予想最大損失率)の状況 iii. 地歴調査、地質調査に基づく液状化発生の蓋然性の把握 |

|

|

環境・土壌等 |

i. アスベスト、フロン、ポリ塩化ビフェニル(PCB)等の有害物質の使用・管理状況 ii. 土地利用履歴 iii. 土壌等の環境調査 |

|

法的調査 |

権利関係 |

i. 所有権、地上権、借地権等の賃借権、共有・準共有、区分所有、担保の設定状況等の権利関係 ii. 登記関係(登記簿、公図等) iii. テナントとの賃貸借契約の内容 iv. 信託契約の内容 v. 行政法規関係(都市計画法等) vi. 訴訟の有無とその状況、相手方との取決め、協定書等 vii. 前所有者等の状況 |

|

|

境界調査 |

境界確定の状況、越境物の有無とその状況及び隣接地権者等との紛争の有無 |

i. エンジニアリングレポート業者(以下「ER業者」といいます。)の選定基準

ER業者を選定する際は、実績があり信用度の高い会社を対象に企業内容、組織体制、ER作成プロセス及びコンプライアンス体制等を総合的に勘案して選定します。

ii. 不動産鑑定業者(以下「鑑定業者」といいます。)の選定基準

鑑定業者を選定する際は、実績があり信用度の高い会社を対象に企業内容・組織体制、鑑定評価書作成プロセス・コンプライアンス体制等を総合的に勘案して選定します。

(ハ) テナントニーズの現状

首都圏の物流施設において、荷主・物流企業が利用する1拠点あたりの面積は、5,000坪(約16,500㎡)未満が約8割を占めます(注1)。また、今後の意向として賃貸物流施設を利用している荷主・物流企業において、今後賃貸物流施設に入居する場合、自社を含めて1~3テナントが入居する施設を望むと回答した荷主・物流企業は約8割となりました(注1)。

1テナントあたり5,000坪(約16,500㎡)の賃貸面積を必要とし3テナントの入居を許容すると仮定して15,000坪(約50,000㎡)までの物流施設を基準においた場合、15,000坪(約50,000㎡)未満の物流施設の空室率は15,000坪以上の物流施設と比較して概ね低い水準で推移しており(注2)、ニーズの高さが窺えます。

(注1) 株式会社三井住友トラスト基礎研究所が2017年8月から同年9月までの間に行った調査(以下「本調査」といいます。)により算出した数値を示しています。本調査においては、荷主企業及び物流企業3,022社にアンケートを送付し、そのうち199社から得た回答を集計しています。以下、本「(ハ) テナントニーズの現状」における株式会社三井住友トラスト基礎研究所の調査を出所とする記載について同じです。

(注2) シービーアールイー株式会社による調査に基づきます。詳細は後記「e. 首都圏の施設規模別空室率の推移」をご参照下さい。

a. 首都圏における1拠点あたりの利用面積

荷主・物流企業の首都圏における1拠点あたりの利用面積は、5,000坪(約16,500㎡)未満が約8割を占めています。

b. 望ましいテナント構成

賃貸物流施設を利用している荷主・物流企業において、テナント構成の今後の意向に関して、今後賃貸物流施設に入居する場合、シングルテナントがよい又は同居テナントが少数(1~2社)いても構わないと回答した企業が約8割を占めています。

出所: 株式会社三井住友トラスト基礎研究所

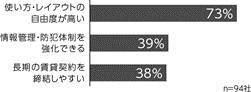

c. シングルテナントを選んでいる理由

賃貸物流施設を利用している荷主・物流企業において、シングルテナントの施設を利用している理由として、多い順に、使い方・レイアウトの自由度の高さ、情報管理・防犯体制の強化、長期の賃貸契約の締結しやすさが挙げられます。

出所: 株式会社三井住友トラスト基礎研究所

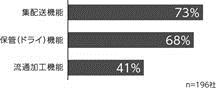

d. 物流施設の標準的機能

現在、利用している物流施設の標準的な機能に関して、約7割の荷主・物流企業が集配送機能・保管(ドライ)機能を備えていると回答しています。

出所: 株式会社三井住友トラスト基礎研究所

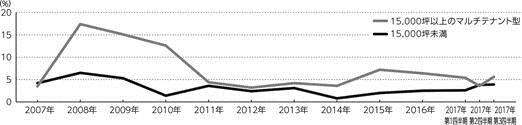

e. 首都圏の施設規模別空室率の推移

実際に、15,000坪以上のマルチテナント型(注)物流施設と比較して、15,000坪(約50,000㎡)未満の物流施設の空室率は、概ね低い水準で推移しており、テナントニーズの高さが窺えます。

出所: シービーアールイー株式会社

(注) 本「e. 首都圏の施設規模別空室率の推移」における「マルチテナント型」とは、原則として開発当時において複数テナント利用を前提として企画・設計されたものをいいます。

(ニ) 物件タイプ別取得予定資産取得後ポートフォリオ構成及び上場以降の成長ロードマップ

本投資法人はテナントニーズの現状に合致した物流関連施設を中心にポートフォリオを構成する予定であり、将来的には大型マルチテナント施設等も取得することにより、分散の効いたポートフォリオの構築を目指します。

a. 物件タイプ別取得予定資産取得後ポートフォリオ構成

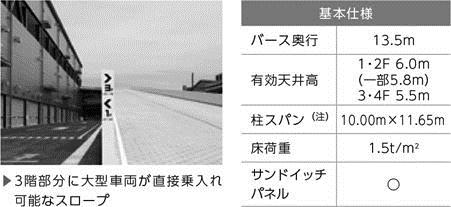

本投資法人の取得予定資産取得後のポートフォリオは、全てCREが開発したテナントニーズに応える良質な物流関連施設であるロジスクエアで、かつ3,000坪(約10,000㎡)以上、15,000坪(約50,000㎡)以下の物流関連施設で構成される予定です。

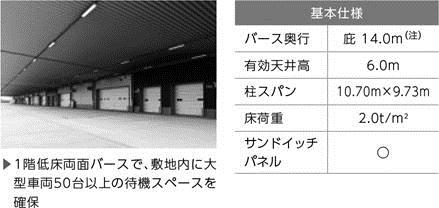

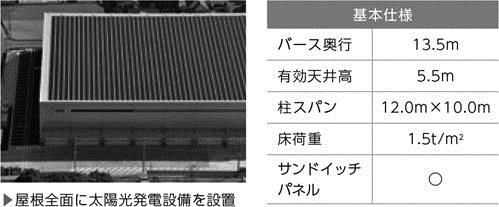

(注1) 「ボックス型」とは、多層階物流不動産の上下階を繋ぐ車路はなく、トラックバースを1階に備える3層以上の物流不動産をいい、保管機能を重視するテナント向けの仕様となっています。

(注2) 「低層型」とは、多層階物流不動産の上下階を繋ぐ車路はなく、トラックバースを1階に備える2層以下の物流不動産をいい、作業効率を重視するテナント向けの仕様となっています。

(注3) 「スロープ型」とは、多層階物流不動産の上下階を繋ぐ直線の車路を有し、トラックが1階及び特定の階層に直接アクセスできる物流不動産をいい、立地と作業効率を重視するテナント向けの仕様となっています。

(注4) 「ランプウェイ型」とは、多層階物流不動産の上下階を繋ぐ螺旋状の車路を有し、トラックが各階層又は特定の階層に直接アクセスできる物流不動産をいい、荷物の移動が多く、荷量の変動が大きいテナント向けの仕様となっています。

(注5) 各物件タイプの呼称の下に、本投資法人が考える各物件タイプに適するテナントを記載しています。また、「物件規模」、「テナント数」、「物流ニーズ」及び「賃貸借契約期間」には、本投資法人が考える各物件タイプの特徴を記載しています。

(注6) 物件名の下には、延床面積と階数を記載しています。

(注7) ロジスクエア鳥栖、ロジスクエア川越、ロジスクエア春日部、ロジスクエア上尾及びロジスクエア三芳の開発は完了しておらず、完成予想図、延床面積及び階数は2017年11月末日現在の計画に基づくものであり、実際とは異なる可能性があります。

(注8) 本書の提出日現在、本投資法人はCREグループとの間で優先交渉物件について具体的な交渉を行っておらず、現時点において取得する予定はなく、また今後取得できる保証もありません。なお、2017年11月末日現在の優先交渉物件を記載していますが、優先的売買交渉権はこれらの物件以外にも随時付与されます。

b. 上場以降の成長ロードマップ

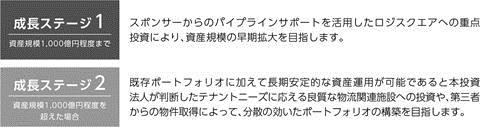

i. 成長ステージ①(資産規模1,000億円程度まで)

スポンサーからのパイプラインサポートを活用したロジスクエアへの重点投資により、資産規模の早期拡大を目指します。また、空室率が低く、キャッシュ・フローの安定したテナントニーズに応える良質な物流関連施設への重点投資を行います。

ii. 成長ステージ②(資産規模1,000億円程度を超えた場合)

既存ポートフォリオに加えて長期安定的な資産運用が可能であると本投資法人が判断したテナントニーズに応える良質な物流関連施設への投資や、第三者からの物件取得によって、分散の効いたポートフォリオの構築を目指します。また、継続的な新規物件の取得による資産規模の更なる拡大を目指します。

(ホ) ロジスクエア(テナントニーズに応える良質な物流関連施設)の特徴

本投資法人は、良質な物流関連施設であるロジスクエアへ重点投資することで、長期安定的な運用を実現するポートフォリオの構築を目指します。

ロジスクエアとは、CREによって開発された、テナントニーズに応える良質な物流関連施設を指す名称です。テナントニーズに応える良質な物流関連施設とは、テナントニーズを満たすために必要である、立地、基本仕様、拡張性及び快適性を備えた施設と、本投資法人は考えます。

長年にわたる物流関連施設の管理及び開発実績を有するCREは、これらの4つの要素を適切に反映した開発を行う能力を有していると本投資法人では考えており、本投資法人は、CREが開発する物流不動産ロジスクエアに重点的に投資することで、投資主価値の向上を目指します。

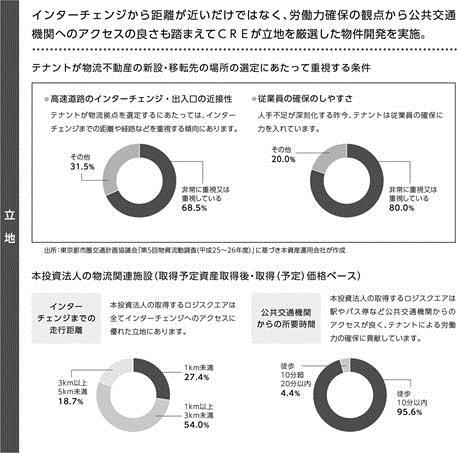

i. 立地

CREは、インターチェンジから距離が近いだけではなく、労働力確保の観点から公共交通機関へのアクセスの良さも踏まえてCREが立地を厳選した物件開発を実施しています。

本投資法人は、首都圏を重点的な投資対象地域とし、労働力確保の点も踏まえて立地を厳選した物件を取得する方針です。

物流不動産においては、多頻度小口配送に対応するための商品の仕分け作業等の大量の庫内作業を行う必要があり、雇用確保の観点はとりわけ近年における物流不動産選定の際の重要な基準の一つとなっていることから、公共交通機関によるアクセスが容易な立地選定も重要であると本投資法人は考えています。

(注) 上記は本投資法人が考える良質な物流関連施設の主な特徴を紹介しており、本投資法人はこれらの特徴全てを備える物流関連施設にのみ投資するものではありません。

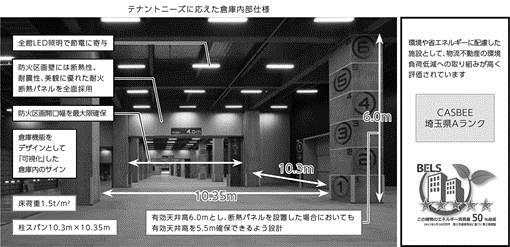

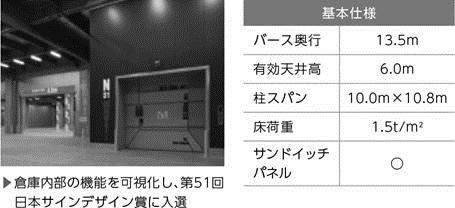

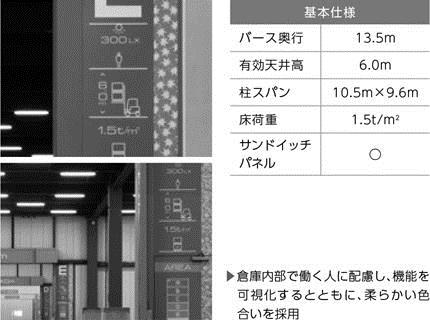

ii. 基本仕様

CREが開発する物流関連施設は、テナントニーズに応える必要十分な基本仕様を確保しています。

(注) 上記は本投資法人が考える良質な物流関連施設の主な特徴を紹介しており、本投資法人はこれらの特徴全てを備える物流関連施設にのみ投資するものではありません。

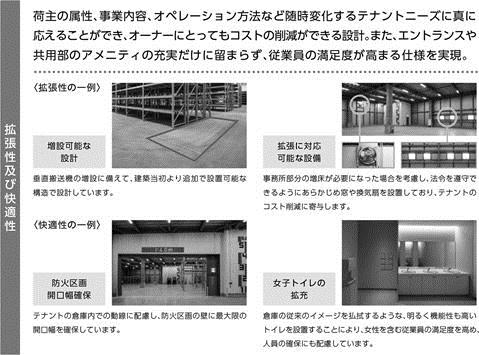

iii. 拡張性

CREが開発する物流関連施設は、荷主の属性、事業内容、オペレーション方法など随時変化するテナントニーズに真に応えることができ、オーナーにとってもコストの削減ができる設計となっています。

iv. 快適性

CREが開発する物流関連施設は、エントランスや共用部のアメニティの充実だけに留まらず、従業者の満足度が高まる仕様を実現しています。

(注) 上記は本投資法人が考える良質な物流関連施設の主な特徴を紹介しており、本投資法人はこれらの特徴全てを備える物流関連施設にのみ投資するものではありません。

(ヘ) テナントのニーズに沿った物流不動産の開発実績

良質な物流不動産に対する需要の高まりの中で、近年新規に建設・供給されている物流不動産の多くは、大規模であることや高機能であることをその特徴として物流不動産の利用者にマーケティングされています。

一般的に、延床面積が大きい物流不動産は、物流不動産の利用者に対し、物流機能の集約・統合による効率的な物流事業運営の機会を提供することが可能です。近年の多様化する消費者ニーズに対応できる物流システム構築の流れの中で、物流不動産の利用者が必要とする物流不動産は、受注出荷処理、在庫管理及び配送管理等の高度な情報処理やピッキング、値札付、梱包及び検品等の様々な作業を実施するためのスペックと仕様が求められており、大規模な物流不動産はかかる物流不動産の利用者のニーズに対応できるものと考えられています。

また、機能面においては、床荷重、天井高、柱間隔等の建築面のスペックが一定基準以上であること、規模と取扱荷物、配送頻度等に適した接車バース、エレベーター、垂直搬送機能等が設置され、作業環境が整備されていること、免震性能・耐震性能が高いこと等によって評価されており、これらを兼ね備えた高機能な物流不動産へのニーズが高まっています。

本投資法人は、そのような大規模かつ高機能の物流不動産について、CREグループが有する投資検討対象物件の周辺エリアでの賃料相場に関する情報や、代替テナントの確保可能性の検証等に関する様々なノウハウも活用しながら積極的に取得していく方針です。

同時に、多くの物流不動産開発事業者が上記のような大規模で高機能な物流不動産の供給に注力している一方、良質な物流不動産への入居を求める物流不動産の利用者のすそ野が広がっている結果として、規模の観点では、必ずしも多数のテナントの入居を前提とした大型マルチテナント型の物流不動産ではないものの、高い建築的スペックや免震性能・耐震性能を有しつつ、取扱荷物の性格によっては必ずしも必要とされない機能は簡略化するなど、物流不動産の利用者の個別のニーズに沿って必要十分な機能を備えた物流不動産を、利用しやすい賃料で中長期的に賃借したいという需要も高まっているものと、本投資法人は考えています。また、事業の守秘性や施設利用上の自由度の高さから、物流不動産を自社の専用センターとして単独で利用したいという需要も底堅いものと、本投資法人は考えています。

本投資法人は、CREグループが、マスターリース事業や賃貸管理事業を通じて構築した多様な物流不動産の利用者とのネットワークを活かして開発するテナントニーズに応える良質な物流関連施設、すなわち、複数の物流不動産の利用者に賃貸されることが想定されている大規模なマルチテナント型物流関連施設から、物流不動産の利用者の個別のニーズに沿った必要十分な機能を備えるとともに、それを利用しやすい賃料で提供できる物流関連施設・専用センターとして単独利用できる適切な規模の物流関連施設まで、幅広く重点投資対象とします。

③ CREグループの概要

(イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積

a. CREグループの物流不動産市場における運用ノウハウの蓄積と今後の開発事業の加速

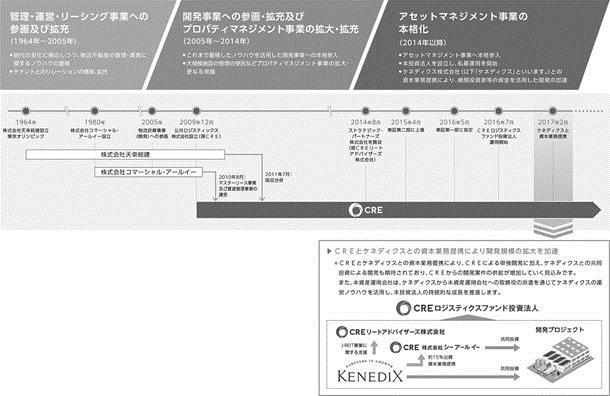

CREグループは、50年以上にわたって継続的に日本の物流不動産市場で事業を行ってきましたが、日本の物流不動産市場のニーズに変化に応じて、「管理・運営・リーシング事業への参画及び拡充」、「開発事業への参画・拡充及びプロパティマネジメント事業の拡大・拡充」並びに「アセットマネジメント事業の本格化」という3つのフェーズに整理することができると、本投資法人は考えています。

CREは、2009年12月に物流システムの開発及び販売を目的に、公共ロジスティックス株式会社として設立し、その後、2010年8月に株式会社コマーシャル・アールイー(以下「コマーシャル・アールイー」といいます。)から事業系不動産に関するマスターリース事業(土地の有効活用の提案及び仲介を含みます。)及び賃貸管理事業を譲り受けるとともに、物流投資事業(開発)に従事する人員及び同事業に関するノウハウも実質的に承継しました。そして、2011年7月には、物流不動産のマスターリース事業及び賃貸管理事業を営んでいた株式会社天幸総建(以下「天幸総建」といいます。)を吸収合併し、50年以上にわたって継続されてきた事業をそのノウハウと共に承継しました。更に、2011年には土壌改良のノウハウを持つ株式会社エンバイオ・ホールディングスへの出資(2015年に持分法適用)、2014年にはアセットマネジメント事業の実績を持つ本資産運用会社を買収し、それぞれのノウハウを承継・活用しています。

CREグループは、以下に記載の3つのフェーズを通して、グループ内で、マスターリース事業、プロパティマネジメント事業、資産活用事業、開発事業、リーシング事業、アセットマネジメント事業及び土壌改良事業を展開する体制を整えてきました。このように、CREグループは、日本において、物流関連施設に係るトータルサービスを提供することが可能となり、グループ全体で一つのバリューチェーン(一般に、各プロセスにおいて商品・サービスに対し累積的に価値(バリュー)が付加されていく関係をいいます。以下同じです。)として機能しています。

CREは、かかるバリューチェーンを活用することにより、日本における多様な物流不動産の利用者の細かなニーズを満たす物流不動産の開発と運営管理に関する業務を拡大することを通じて、物流不動産市場の更なる進化に貢献することを目指しています。

i. 管理・運営・リーシング事業への参画及び拡充(1964年~2005年)

CREの前身の1つである天幸総建は、前回の東京オリンピックが開催された1964年に設立しました。東名高速道路の開通・延伸に伴って新たに発生した物流不動産需要を取り込み、マスターリース事業及び賃貸管理事業を拡大してきました。コマーシャル・アールイーは1980年に設立し、天幸総建と同様、時代の変化に順応しつつ、物流不動産の管理・運営に関するノウハウを蓄積するとともに、テナントリレーションを構築・拡充してきました。

ii. 開発事業への参画・拡充及びプロパティマネジメント事業の拡大・拡充(2005年~2014年)

2005年からコマーシャル・アールイーは、これらのノウハウを活かし、開発事業にも本格的に参入するなど営業基盤を拡大してきました。また、不動産証券化によって不動産の所有と運営の分離が加速し、証券化された大規模施設の管理の受託が増加し、プロパティマネジメント事業の拡大・更なる発展が図られました。

iii. アセットマネジメント事業の本格化(2014年以降)

CREは、2014年8月、本資産運用会社の全株式を取得することによりCREグループはアセットマネジメント事業に本格的に参入し、2016年7月には本投資法人を設立し、私募運用を開始しました。また、2015年10月、株式会社エンバイオ・ホールディングスを持分法適用関連会社とすることで、関連会社において土壌改良事業も手掛けています。更に、2016年9月、NCF不動産投資顧問株式会社(現ストラテジック・パートナーズ株式会社)(以下「ストラテジック・パートナーズ」といいます。)の全株式を取得し、2017年2月には同社と本資産運用会社との間で吸収分割を行い、CREグループのアセットマネジメント事業は、主として本投資法人の資産運用を行う本資産運用会社と私募ファンド運営を行うストラテジック・パートナーズの2社体制となっています。このように、CREグループはアセットマネジメント事業へも本格参入し、本投資法人を設立し、私募運用を開始しました。

更なる事業展開を視野に入れ、CREは、2017年2月には、ケネディクス株式会社(以下「ケネディクス」といいます。)との間で、①不動産ファンド事業における協業、②本投資法人が発行する投資口の東京証券取引所不動産投資信託証券市場への早期上場及び本投資法人の持続的な成長支援、③ケネディクスと共同開発を行うことによりCREの物流投資事業における物流施設の開発件数や規模の拡大等を内容とする資本業務提携を行うことで合意し、同年3月にケネディクス株式会社はCREの議決権の15.18%を取得の上、本資産運用会社に社外取締役を1名派遣し、同年10月にはCREに社外取締役を1名派遣しました。今後、資本業務提携により、ケネディクスや同社が取引を有する機関投資家等の資金を活用した開発を加速させていくことが可能となりました。

<CREの沿革>

|

2009年12月 |

公共ロジスティックス株式会社(現株式会社シーアールイー)を設立 |

|

2010年8月 |

物流不動産に特化した事業基盤を取得するため、1980年に創業し、30年以上の歴史を有する株式会社コマーシャル・アールイーより、マスターリース事業及び賃貸管理事業を譲受け |

|

2011年7月 |

営業基盤拡大のため、1964年に創業した物流不動産のマスターリース事業及び賃貸管理事業を営む株式会社天幸総建を吸収合併 |

|

2014年8月 |

アセットマネジメント事業への進出を目的とし、ストラテジック・パートナーズ株式会社(現CREリートアドバイザーズ株式会社)の全株式を取得し、完全子会社化 |

|

2015年4月 |

東京証券取引所市場第二部に株式を上場 |

|

2016年5月 |

東京証券取引所市場第一部銘柄に指定 |

|

2016年9月 |

NCF不動産投資顧問株式会社(現ストラテジック・パートナーズ株式会社)の全持分を取得し、完全子会社化 |

|

2017年2月 |

ケネディクス株式会社との資本業務提携を合意 |

(注1) 上記はイメージであり、ケネディクスとの共同投資により開発した物件を本投資法人が必ず取得するわけではありません。

(注2) 上図のデータにつき、より鮮明な記載は、表紙に続くカラー印刷ページ「CREグループの概要」(有価証券届出書「第四部 その他」)に掲載のデータをご参照下さい。

b. 強力なスポンサーサポート

本投資法人及び本資産運用会社は、テナントリレーションと開発実績に裏付けられた物流不動産専業デベロッパーであるCREの総合的サポートを最大限活用するため、CREとの間で、2017年9月26日付で、スポンサーサポート契約を締結しています。スポンサーサポート契約により、物流不動産専業デベロッパーであるCREの管理・運営及び開発能力を最大限駆使した外部成長、内部成長の両面におけるサポートに加えて、広範にわたる総合的なサポートを享受する予定です。

スポンサーサポート契約の概要は、以下のとおりです。

|

パイプラインサポート |

■ 優先的売買交渉権の付与 i. CREは、自ら又は自らが出資割合の全部を出資(匿名組合出資を含みますがこれに限られません。)している特別目的会社(以下「サポート会社SPC」といいます。)が本契約締結日(2017年9月26日をいいます。以下同じです。)現在保有する国内の適格不動産等(本投資法人の投資基準に適合する主たる用途を物流関連施設とする不動産等(物流関連施設が所在する底地(借地権が設定された土地)を含みます。)をいいます。以下同じです。)及び本契約締結日以降に保有することになる国内の適格不動産等(いずれも開発中のものを含みます。)について、当該適格不動産等を売却しようとする場合に、第三者に先立ち当該不動産等に関する情報を優先的に提供し、優先的に売買交渉をする権利(以下「優先的売買交渉権」といいます。)を自ら又は当該サポート会社SPCをして、本投資法人のために本資産運用会社に対して付与します。また、CREは、自らが出資割合の一部を出資(匿名組合出資を含みますがこれに限られません。)している特別目的会社(以下「サポート会社SPC(一部出資)」といいます。)が本契約締結日現在保有する国内の適格不動産等及び本契約締結日以降に保有することになる国内の適格不動産等(いずれも開発中のものを含みます。)についての優先的売買交渉権を自ら又は当該サポート会社SPC(一部出資)をして、本投資法人のために本資産運用会社に対して付与するよう最大限努力します。ただし、CREが当該サポート会社SPC(一部出資)の意思決定権限を実質的に有しているときは、自ら又は当該サポート会社SPC(一部出資)をして、本資産運用会社に対し、優先的売買交渉権を付与するものとします。 |

|

|

ii. CREは、CREを除くCREグループ(本b.においては、CRE及びCREの連結子会社(連結財務諸表の用語、様式及び作成方法に関する規則(昭和51年大蔵省令第28号)第2条第4号に定める連結子会社を総称していいます。)をいい、本資産運用会社、本投資法人及びCREが匿名組合出資を行う特別目的会社を除きます。)又はCREを除くCREグループが出資割合の全部を出資し若しくは不動産等のアセットマネジメント業務を受託している特別目的会社(以下、総称して「その他のCREグループ会社」といい、本資産運用会社及び本投資法人は含まれません。)が本契約締結日現在保有する国内の適格不動産等及び本契約締結日以降に保有することになる国内の適格不動産等(いずれも開発中のものを含みます。)について、その他のCREグループ会社をして(又は当該その他のCREグループ会社に代わり自ら)、本投資法人のために本資産運用会社に対して優先的売買交渉権を付与します。また、CREは、CREを除くCREグループが出資割合の一部出資(匿名組合出資を含むがこれに限られません。)している特別目的会社(以下「その他のCREグループ会社(一部出資)」といいます。)が本契約締結日現在保有する国内の適格不動産等及び本契約締結日以降に保有することになる国内の適格不動産等(いずれも開発中のものを含みます。)について、当該その他のCREグループ会社(一部出資)をして(又は当該その他のCREグループ会社(一部出資)に代わり自ら)、本投資法人のために本資産運用会社に対して出資又は保有割合に応じた当該不動産等の割合に対する優先的売買交渉権を付与するよう最大限努力します。ただし、CREグループが当該その他のCREグループ会社(一部出資)の意思決定権限を実質的に有しているときは、自ら又はその他のCREグループ会社(一部出資)をして(又はCREグループをして)、本資産運用会社に対し、優先的売買交渉権を付与するものとします。なお、その他のCREグループ会社又はその他のCREグループ会社(一部出資)が本投資法人又は本資産運用会社との間で物件情報の提供に関し別途の契約等を締結している場合には、当該契約等に定めるところによるものとし、本ii.の規定は、当該その他のCREグループ会社又はその他のCREグループ会社(一部出資)に対して適用しません。 |

|

|

iii. なお、以下の事由がある場合には、優先的売買交渉権の付与は行われません。 ① CRE若しくはサポート会社SPC、サポート会社SPC(一部出資)並びにその他のCREグループ会社及びとその他のCREグループ会社(一部出資)(サポート会社SPC、サポート会社SPC(一部出資)、その他のCREグループ会社及びその他のCREグループ会社(一部出資)を総称して「サポート会社SPC等」といいます。)が、第三者との共同事業に基づき開発・取得した適格不動産等で、当該第三者に譲渡又は優先交渉権を付与することをあらかじめ合意している場合 ② 適格不動産等の共有持分、CREグループが出資割合の一部出資(匿名組合出資を含みますがこれに限られません。)している特別目的会社の出資持分を一定の条件の下で他の共有者、出資者に譲渡又は優先交渉権を付与することを、CRE若しくはサポート会社SPC等が他の共有者又は出資者との間であらかじめ合意している場合 ③ CRE若しくはサポート会社SPC等が行政機関の要請に基づいて当該適格不動産等を売却する場合 ④ CRE若しくはサポート会社SPC等が当該適格不動産等を取得する前からその売却について第三者との協議を開始している場合及び当該適格不動産等の開発中にテナント候補者とその売却について協議を開始した場合(ただし、当該テナント候補者が当該適格不動産等のオペレーターとなる場合に限ります。) ⑤ CRE若しくはサポート会社SPC等がスポンサーサポート契約締結前に既に締結済みの第三者との契約に基づき、当該第三者に対して優先交渉権を付与することを要する場合 ⑥ サポート会社SPC等であって、スポンサーサポート契約に従った取扱いを行うことが、CREグループ以外の第三者たる出資者に対する善管注意義務及び忠実義務に反することになると認められる場合

|

|

|

■ 優先的売買交渉期間 i. スポンサーサポート契約の規定に従い、本資産運用会社に情報が提供された場合には、情報の提供を受けた日(同日を含みます。)から20営業日(以下「第一次検討期間」といいます。)以内に、本資産運用会社は当該適格不動産等の取得の検討の可否を本資産運用会社所定の様式の書面(物件検討可否回答書)にて、優先的売買交渉権を付与した者(以下「優先交渉権付与者」といいます。)に通知します。 ii. 第一次検討期間以内に、本資産運用会社から、当該適格不動産等の取得を検討しない旨を書面にて通知された場合又は検討の可否を書面にて通知されなかった場合には、CRE及びサポート会社SPC等は、当該適格不動産等の売却に関する情報を第三者に提供することができます。 iii. 第一次検討期間以内に、本資産運用会社から当該適格不動産等の取得を検討する旨を書面にて通知された場合には、CREは、自ら又は優先交渉権付与者をして、当該適格不動産等への投資判断のために必要な資料として本資産運用会社が要請する資料を提供します。本資産運用会社は、当該資料が本投資法人又は本資産運用会社に届いた日(同日を含みます。)から20営業日又は優先交渉権付与者と本資産運用会社とが別途合意する期間(以下「第二次検討期間」といいます。)以内に、取得意向の有無を通知します。 iv. 第二次検討期間以内に、本資産運用会社から、検討の結果取得の意向がない旨を書面にて通知された場合又は検討結果を書面にて通知されなかった場合には、CRE及びサポート会社SPC等は、当該適格不動産等の売却に関する情報を第三者に提供することができます。 v. 第二次検討期間中に、本資産運用会社から、取得の意向がある旨を書面にて通知された後、本資産運用会社から、取得の条件の交渉を終了する旨を書面にて通知された場合には、CRE及びサポート会社SPC等は、当該適格不動産等の売却に関する情報を第三者に提供することができます。 vi. 第三者に対する情報提供の結果、当該情報提供を受けた第三者が提示する購入条件又は優先交渉権付与者が当該第三者に提示する売却条件が本資産運用会社の提示した条件又は優先交渉権付与者が本資産運用会社に提示した条件と同等又はそれ以下であった場合、CREは、自ら又は優先交渉権付与者をして、本資産運用会社に対しその取得の意向を再度確認し、本資産運用会社が再交渉を希望する場合には、当該再交渉に応じるものとします。

|

|

|

■ 優先的物件情報の提供 i. CREは、自らの取引先である個人又は法人(デベロッパーを含みます。)が所有又は開発する国内の適格不動産等について、当該個人又は法人が売却を具体的に検討していることを知った場合には、当該不動産等の所有者又は開発者の意向等で適格不動産等の売却に関する情報を提供することができない場合を除き、本資産運用会社に対し、遅くともCREから第三者に当該情報を提供すると同時に当該不動産等の売却に関する情報を提供します。 ii. なお、その他のCREグループ会社又はその他のCREグループ会社(一部出資)が本投資法人又は本資産運用会社との間で物件情報の提供に関し別途の契約等を締結している場合には、当該契約等に定めるところによるものとし、前記i.の規定は、当該その他のCREグループ会社又はその他のCREグループ会社(一部出資)に対して適用しません。

■ 売却物件に関する情報の提供 i. CREは、スポンサーサポート契約に別途定める場合を除き、本投資法人及び本資産運用会社が保有資産の売却を予定している旨を通知した場合には、当該売却予定の不動産等を購入する意欲があると合理的に見込まれる購入希望者の情報を、本投資法人及び本資産運用会社に対し、第三者に先立ち優先的に提供します。 |

|

ウェアハウジング

|

■ ウェアハウジング機能の提供 i. 本投資法人及び本資産運用会社は、将来における本投資法人による適格不動産等(以下「取得予定不動産等」といいます。)の取得を目的として、取得予定時期並びに取得予定価格又は取得価格の決定方法を提示した上で、スポンサーサポート契約当事者以外の第三者である売主により保有又は運用されている適格不動産等の取得及び一時的な保有(以下「ウェアハウジング」といいます。)をCREに依頼することができます。 ii. なお、スポンサーサポート契約に基づき取得予定不動産等のウェアハウジングが行われる場合であっても、売買契約が締結されるまでは、本投資法人及び本資産運用会社は、当該取得予定不動産等を取得する義務を負うものではありません。 iii. CRE、本投資法人及び本資産運用会社は、スポンサーサポート契約に定めるウェアハウジングが、本投資法人の投資主の利益を図ることをその目的としつつ、CREに適正な事業上の機会を与えるものであることを確認し、当該ウェアハウジングにより、各当事者及び本投資法人の投資主の利益を不当に害することのないよう、適切な措置を講じるものとします。 |

|

土壌汚染に係る支援

|

■ 土壌汚染に係る調査、改良に関する支援 i. CREは、土壌汚染対策法(平成14年法律第53号。その後の改正を含みます。)(以下「土壌汚染対策法」といいます。)その他の環境関連法令等に基づき本投資法人に対しその保有する土地につき土壌、地下水等の汚染に係る調査義務、除去義務、損害賠償義務等が課され、又は課されるおそれが生じた場合において、本投資法人及び本資産運用会社から依頼された場合、自ら又はその指名する者をして当該義務の履行その他の対応について本投資法人のために最大限協力し支援します。 ii. 本投資法人がCREグループ又はサポート会社SPC等から土地を購入又は賃借する場合(借地権等の承継を行う場合を含みます。以下、本b.において同じです。)であって、本投資法人による購入又は賃借前の調査の結果、土壌、地下水等の汚染に関する問題が生じる蓋然性が高いと合理的に認められるとき、その他これに準ずる事由(以下「土壌汚染問題等」といいます。)があると本投資法人又は本資産運用会社が判断し、CREに要請したときは、CREは、当該土地等の譲渡人又は賃貸人等となるCREグループに属する者又はサポート会社SPC等が、本投資法人との間で締結する土地等の売買契約又は賃貸借契約において、当該問題を解決するために本投資法人が要請する土壌汚染対策法その他の環境関連法令等に鑑みた合理的な措置を講じるよう最大限努力する旨を約するよう、自ら又はその指名する者をして必要な措置を講じます。 iii. 本投資法人がCREグループから土地を購入又は賃借する場合であって、土壌汚染問題等に起因して本投資法人が損害等を被り又は何らかの負担をする場合には、CREは、本投資法人との間で締結する土地等の売買契約又は賃貸借契約において、当該土地等の譲渡人又は賃貸人等となるCREグループに属する者が、本投資法人に対し、かかる損害等を合理的な範囲で賠償する旨を約するよう、必要な措置を講じます。また、本投資法人がサポート会社SPC等から土地を購入又は賃借する場合であって、土壌汚染問題等に起因して本投資法人が損害等を被り又は何らかの負担をする場合には、CREは、①当該サポート会社SPC等へのCREグループの出資持分に応じた損害額を合理的な範囲で賠償する責任を本投資法人に対して負うとともに、②当該サポート会社SPC等に出資するCREグループ以外の第三者の出資持分に応じた損害額については、本投資法人が当該損害額を当該第三者から合理的な範囲で回収できる旨を約するよう、CREが本投資法人のために最大限の努力をするものとします。 |

|

リーシングサポート業務及びプロパティマネジメント業務等

|

■ リーシングサポート業務の提供 i. CREは、本投資法人のために、常に最新の賃貸需要動向の把握に努めるとともに、本投資法人が取得を意図する適格不動産等及び本投資法人の保有する不動産等について、実効的なリーシング戦略を策定する等リーシングに関するサポート業務を提供するものとし、本投資法人による早期のテナント確保を可能とするべく最大限努力します。 ii. リーシングサポート業務の提供を受ける場合の報酬については、提供される業務の内容に応じて、本投資法人、本資産運用会社及びCRE又はCREグループの他の法人との間で協議し、合意の上定めます。

■ プロパティマネジメント業務の提供 i. CREは、本投資法人及び本資産運用会社から依頼された場合、本投資法人が保有する不動産等につき、別途締結するプロパティマネジメント業務委託契約に基づくプロパティマネジメント業務その他の必要な支援を行い、又はその他のCREグループ会社をして行わせます。 ii. プロパティマネジメント業務の提供を受ける場合の報酬については、通常の商慣習に従い、プロパティマネジメント業務の内容に応じて、本投資法人、本資産運用会社及びCRE又はCREグループの他の法人との間で協議の上、本投資法人保有資産に関して締結するプロパティマネジメント業務委託契約において定めます。

■ 賃料固定型マスターリース契約の締結 i. 本投資法人及び本資産運用会社は、本投資法人が取得を検討している物件について、本投資法人及び本資産運用会社が有効と判断する場合には、投信法その他の法令並びに本投資法人及び本資産運用会社の社内規程(利害関係人との取引の規制に係るものを含みますが、これらに限られません。)に従うことを条件として、本投資法人又は本投資法人が信託受益権を取得する場合には信託受託者との間で当該物件について賃料固定型のマスターリース契約を締結することを検討するようCREに対して申し入れることができ、CREはかかる申入れを真摯に検討するものとします。 |

|

保有資産の再開発その他の再生に係る支援等 |

■ 本投資法人の保有資産の再開発その他の再生に関する支援 i. 本投資法人及び本資産運用会社は、本投資法人の保有資産の再開発その他の再生(以下「再生」といいます。)のサポート(以下「再生サポート」といいます。)を希望する場合にはCREに対し、第三者に先立ち当該不動産等に関する再生計画の検討・提案を要請するものとします。この場合、CREは、再生計画案を真摯に検討するものとします。ただし、本投資法人及び本資産運用会社が適切と認めない限り、CREに再生を行う権利が生じることはないものとします。 ii. 当該要請に応じてCREが再生サポートを提供するに際して、本投資法人が当該不動産等をCREグループ又はサポート会社SPC等に売却した場合、本投資法人及び本資産運用会社に対し、再生計画が実施された当該不動産等について優先的売買交渉権が付与されるものとします。 iii. 再生サポートの提供を受ける場合の報酬については、提供される業務の内容に応じて、本投資法人、本資産運用会社及びCRE又はCREグループの他の法人との間で協議し、合意の上定めます。

■ 本投資法人の保有資産の価値向上のための修繕・改築に関する支援 i. 本投資法人の保有資産の中に、保有資産の価値向上のために修繕・改築工事等が必要なものがある場合には、CREは、当該修繕・改築工事等に対して適切なアドバイスを提供するものとします。 |

|

施設運営に関するアドバイザリー業務 |

■ 施設の運営に関するアドバイザリー業務の提供 i. CREは、建物・設備のメンテナンス、短期修繕、長期修繕、リニューアル工事及び再開発等のコスト並びに運営費用(以下「ライフサイクルコスト」といいます。)を最適化し、本投資法人の保有する不動産等につき効率的に競争力を維持することを目的に、本投資法人のために、修繕・リニューアルに関するノウハウの提供その他の施設運営に関するアドバイザリー業務を提供するものとし、本投資法人の保有する不動産等のライフサイクルコストの最適化に協力します。 |

|

商標の使用許諾 |

■ 商標の使用許諾 i. CREは、本投資法人及び本資産運用会社に対し、CREの保有し別途定める商標(商標権の存続期間の更新登録がなされた場合の更新登録後の登録商標を含み、以下「本件商標」といいます。)について、本件商標における指定役務の範囲内において使用することを非独占的に許諾し、また当該使用に関して本件商標への侵害行為に関して行使しうる差止請求権、損害賠償請求権等一切の請求権を行使しません。 |

|

投資口の取得及び保有 |

■ 投資口の取得及び保有 i. 本投資法人の投資口の東京証券取引所が開設するJ-REIT市場への上場時点において、発行済投資口数の約1%から最大約10%をCREが保有することを真摯に検討します。 ii. CREが本投資法人の投資口を取得した場合、特段の事情がない限り、本投資法人の投資口の保有を継続することとします。 |

|

その他 |

■ 本資産運用会社に対する人材確保支援 i. CREグループは、本資産運用会社の独自性を尊重しつつ、本投資法人から受託する資産運用業務の遂行に必要な不動産運営管理のノウハウを本資産運用会社に承継させ、かつ、発展させるため、必要とされる人材をCREグループから本資産運用会社に出向させる等、本資産運用会社及び本投資法人の成長に伴い必要とされる人材の確保に合理的な範囲で努めます。

■ 不動産市場に係る情報提供 i. CREは、本投資法人及び本資産運用会社に対し、不動産市場の動向、不動産需要の現状及び将来の動向、新規不動産供給の現状と将来の見通し並びにテナントニーズ及び賃料相場などを中心とした不動産市場に係る情報を提供するものとします。

■ その他の支援 i. CREは、本投資法人及び本資産運用会社の依頼があった場合には、本資産運用会社に対し、適用法令に反しない範囲で、(i)不動産等取得及び運用に関する助言・補助並びに(ii)投資判断に必要な資料及び情報の提供、本資産運用会社の役職員に対する研修の提供その他の必要な支援を行います。 |

|

有効期間等 |

■ 有効期間は、2017年9月26日から10年間とします。 ■ 契約期間満了の1か月前までに、スポンサーサポート契約の当事者のいずれかから他の当事者全員に対して文書による申し出がなされなかったときは、期間満了の日の翌日より5年間延長するものとし、その後も同様とします。 ■ スポンサーサポート契約は、本資産運用会社が本投資法人の資産運用会社ではなくなった場合には終了するものとします。 |

|

報酬 |

■ 本投資法人及び本資産運用会社は、スポンサーサポート契約に定める支援業務について、リーシングサポート業務の提供を受ける場合、プロパティマネジメント業務の提供を受ける場合、本投資法人の保有資産の再開発に関する支援を受ける場合を除き、CREに報酬を支払いません。 |

本投資法人は、CREグループが本投資法人の投資戦略と投資基準を理解し共有する体制を構築することで、開発段階から、本投資法人の目指す長期安定的なキャッシュ・フローの確保のための、テナントのニーズに対応した物件の供給と、長期の賃貸借契約の締結に向けた継続的サポートの提供を本投資法人は受けることができます。

c. CREとケネディクスとの資本業務提携により開発規模の拡大を加速

CREとケネディクスが資本業務提携を結ぶことで本投資法人の外部成長を間接的にサポートする効果が期待されます。すなわち、2017年2月6日付で締結したケネディクスとの業務提携契約により、CREによる単独開発に加え、ケネディクスとの共同投資による開発も期待され、また、CRE及び本資産運用会社が推進する物流施設の開発プロジェクトに対する共同投資に係る不動産については、本投資法人に優先交渉権を付与するものとされていることから、CREからの開発案件の供給が増加していく見込みです。

また、本資産運用会社は、ケネディクスから本資産運用会社への取締役の派遣を通じてケネディクスの運営ノウハウを活用し、本投資法人の持続的な成長を推進します。

④ 成長戦略

(イ) 長期安定的な資産運用

50年以上にわたる日本の物流不動産事業におけるノウハウを有するCREが、テナントニーズに応える立地、基本仕様、拡張性及び快適性並びに賃料水準の適切なバランスを図り物流関連施設の開発を行うことで、賃貸借契約期間を長期化させ、安定的なキャッシュ・フローの創出が期待できると本投資法人は考えています。

本投資法人は、賃貸借契約期間の長い物件を中心に取得・運用していくことにより中長期的に安定したキャッシュ・フローの確保を図ります。また、CREグループが有するこのような様々な運営・管理ノウハウを活用し、顧客満足度を高めながらコスト削減を推進し、テナント退去後の空室リスクを低減することで長期安定的な運用を目指します。

a. 長い賃貸借残存期間

本投資法人は、長期安定的な賃貸借契約が締結されている物件を主体に投資する方針であり、中長期的にキャッシュ・フローの安定性を確保していく方針です。

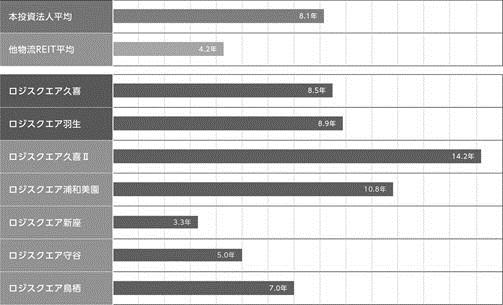

CREは、首都圏における物流不動産に係る賃料は今後も緩やかながら上昇傾向にある一方、物流不動産の開発については新たな開発事業者の参入の増加や新規施設の開発ペースの加速といった動向も確認しています。かかる市場に対する見方に基づき、また、物流不動産の利用者はその中長期的な物流拠点の確保等の事業計画の遂行の観点から長期安定的な賃貸借契約に基づく施設利用と物流不動産賃料の固定化を求めていることが多いという考え方を反映し、物流不動産の開発及び運営にあたっては、テナントリレーションを良好に構築するとともに長期安定的な収入を確保する観点を重視し、賃貸借契約の諸条件を定め、締結しています。本投資法人は、かかるスポンサーの運営方針を反映した開発物件をスポンサーサポート契約に基づき取得できることから、ポートフォリオのキャッシュ・フローの安定性の確保が可能になるものと考えています。かかる方針を反映し、本投資法人の私募運用開始時(2016年7月)においては、10年の平均賃貸借期間を確保しています。取得予定資産取得後には、平均賃貸借残存期間は8.1年(取得(予定)価格による加重平均)(注1)となり、他物流REIT(注2)の平均賃貸借残存期間(注3)と比較して長いことから、本投資法人は長期安定的な運用が見込めると考えています。

(注1) ロジスクエア鳥栖は、本書の提出日現在、未竣工です。本投資法人は、建物の竣工を条件にロジスクエア鳥栖の取得を2018年4月2日に行う予定ですが、開発が遅延し、変更され、又は中止されることにより、予定どおりに取得できない可能性があります。ロジスクエア鳥栖が取得できない場合、取得予定資産取得後の平均賃貸借残存期間は8.2年となります。

(注2) 「他物流REIT」は、物流関連施設特化型の上場不動産投資法人である日本ロジスティクスファンド投資法人、GLP投資法人、日本プロロジスリート投資法人、ラサールロジポート投資法人、三井不動産ロジスティクスパーク投資法人及び三菱地所物流リート投資法人のみを指し、物流関連施設を投資対象とする全ての投資法人を含むわけではありません。

(注3) 他物流REITの「平均賃貸借残存期間」は、三菱地所物流リート投資法人以外の他物流REITの2017年9月末日における直近の各決算期について提出された有価証券報告書等(以下「直近有価証券報告書等」といいます。)に記載された当該他物流REIT(GLP投資法人を除きます。)の平均賃貸借残存期間及び三菱地所物流リート投資法人の2017年8月7日に提出された有価証券届出書(以下、直近有価証券報告書等と併せて「他物流REIT開示資料」といいます。)に記載された当該投資法人の平均賃貸借残存期間を他物流REIT(GLP投資法人を除きます。)の数で単純平均した数値を記載しています。なお、GLP投資法人については、他物流REIT開示資料に記載された平均賃貸借残存期間の計算方法が本投資法人のものとは異なるため、他物流REITの平均賃貸借残存期間の計算において含めていません。

<賃貸借残存期間>

b. ポートフォリオの優位性

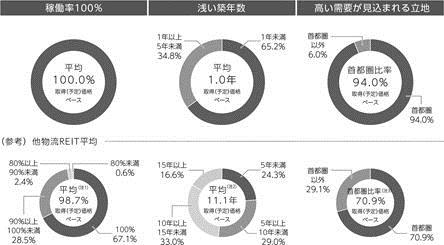

本投資法人の取得予定資産取得後のポートフォリオは、スポンサーであるCREが開発したテナントニーズに応える良質な物流関連施設のみで構成され、平均稼働率(注1)100.0%、平均築年数1.0年、首都圏比率(注2)94.0%と優位性のあるポートフォリオとなる予定です。取得予定資産取得後のポートフォリオの詳細は以下のとおりです。

(注1) 取得予定資産取得後の「平均稼働率」は、本書の提出日現在における各物件に係る総賃貸可能面積の合計に対して総賃貸面積の合計が占める割合を、小数第2位を四捨五入して記載しています。以下同じです。なお、ロジスクエア鳥栖については、本書の提出日現在、未竣工であり、賃貸借期間が開始していないため、本投資法人の取得予定日における総賃貸可能面積及び総賃貸面積を用いています。

(注2) 「首都圏比率」とは、ポートフォリオ全体に占める首都圏に所在する物件の比率を取得(予定)価格に基づく加重平均により算出した値を記載しています。

(注3) ロジスクエア鳥栖は、本書の提出日現在、未竣工です。本投資法人は、建物の竣工を条件にロジスクエア鳥栖の取得を2018年4月2日に行う予定ですが、開発が遅延し、変更され、又は中止されることにより、予定どおりに取得できない可能性があります。ロジスクエア鳥栖が取得できない場合、取得予定資産取得後の平均稼働率は100.0%、平均築年数は1.0年、首都圏比率は100.0%となります。

<取得予定資産取得後のポートフォリオの状況>

出所:一般社団法人不動産証券化協会(ARES)及び各社公表資料に基づき本資産運用会社が作成。

(注1) 他物流REITの「平均稼働率」は、他物流REIT開示資料に記載された他物流REITの保有する各物件の稼働率を他物流REIT開示資料に記載された他物流REITの保有する各物件の取得(予定)価格で加重平均した数値を記載しています。

(注2) 他物流REITの「平均築年数」は、他物流REIT開示資料に記載された他物流REITの保有する各物件の新築年月から本書の提出日までの築年数を他物流REIT開示資料に記載された他物流REITの保有する各物件の取得(予定)価格で加重平均した数値を記載しています。

(注3) 他物流REITの「首都圏比率」は、他物流REITの保有する物件全体に占める首都圏に所在する物件の比率を他物流REIT開示資料に記載された他物流REITの保有する各物件の取得(予定)価格で加重平均した数値を記載しています。

c. スポンサーの実績

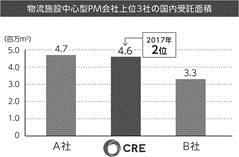

i. 物流施設中心型PM会社の国内受託面積ランキング2位の管理実績

CREは、2017年10月末日時点で、1,198物件合計1,147,137㎡をマスターリースしているほか、233物件合計3,440,336㎡のプロパティマネジメント業務を受託しており、それぞれその8割以上の面積が物流不動産であり、国内系物流施設中心型PM会社としては最大規模の管理受託面積を有しています。とりわけ、東京圏(注1)における受託面積がマスターリースでは全体の約9割、プロパティマネジメントでは全体の約7割を占めており、東京圏における広範な物流不動産保有者及び物流不動産利用者とのネットワークを構築しています。

CREは、日本の物流不動産に注力する管理会社として、受託面積(注2)を増加させ、月刊プロパティマネジメント(2017年11月号)における2017年の物流施設中心型PM会社の国内受託面積ランキングは2位となっています(注3)。

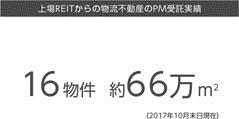

また、CREは、CREグループ以外のファンドが保有する物件のプロパティマネジメント業務を受託しており、2017年10月末日現在、上場REITから16物件、延床面積合計約66万㎡の物流不動産のプロパティマネジメント業務を受託しています。

このように、物流不動産業界内で認知されているCREのプロパティマネジメント能力を本投資法人の保有する物件へ活用することを通じて、本投資法人の内部成長を促進することができると、本投資法人は考えています。

CREグループは、マスターリース物件の賃貸運営を通じて幅広い規模・タイプの物流不動産に関するテナント動向(荷量動向及び貨種動向を含みます。)及び賃料動向(募集賃料のみならず、成約賃料や改定賃料を含みます。)を社内で情報収集することが可能な体制を構築しており、最適な賃料の確保とコスト管理の実現につながっているものと、本投資法人は考えています。また、CREグループは、幅広い種類の物流不動産のプロパティマネジメント業務の受託を通じて、様々なテナントのニーズに対応する経験を蓄積しており、かかる経験はCREグループが開発するテナントニーズに応える良質な物流関連施設に活かされているものと、本投資法人は考えています。

更に、CREをマスターリース会社又はプロパティマネジメント会社として利用することで、CREグループの管理・運営ノウハウを、CREから取得した物流関連施設の管理・運営はもちろん、CRE以外の第三者から取得した物流関連施設の管理・運営にも活用することができるものと、本投資法人は考えています。

(注1) 「東京圏」とは、東京都、神奈川県、埼玉県及び千葉県を指します。以下同じです。

(注2) 「受託面積」とは、マスターリース管理面積及びプロパティマネジメント管理面積の合計をいい、物流関連施設以外の不動産の管理面積も含みます。以下、本項目において同じです。

(注3) 物流施設中心型PM会社の国内受託面積のランキングは、PM会社約400社を対象にアンケートを実施して得た180社からの回答に基づき作成されたものです。かかるランキングは、180社の回答のうち物流施設中心型PM会社の回答を抽出して作成されたものであって、任意のアンケートに回答した一部の物流施設中心型PM会社の中での順位を示すものに過ぎず、全ての物流施設中心型PM会社の中での順位を示すものではないことにご留意下さい。

出所:月刊プロパティマネジメント(2017年11月号)に基づき本資産運用会社が作成

ii. CREの高いリーシング力

CREグループは、管理・運営(土地の有効活用の提案、マスターリース、プロパティマネジメント及びリーシング)から開発(取得・企画・コンストラクションマネジメント・売却)、保有・運用(運用・外部取得)までのトータルサービスを提供し、グループ全体で一つのバリューチェーンとして機能しています。かかるバリューチェーンを有することにより、物流不動産保有者及び物流不動産の利用者双方について広範な事業ネットワークを構築でき、CREグループの競争上の強みの一つになっていると、本投資法人は考えています。

CREは、創業当初、事業系不動産に係るマスターリース事業及び賃貸管理事業から営業基盤を拡大させてきたという経緯を有し、不動産保有者及び不動産利用者との広範なネットワークを有するとともに、多様な産業・業界とのマスターリース事業における取引関係を構築しています。これらの実績と経験により、CREはマスターリース事業において、2017年10月末日時点で、1,198物件(注1)、1,147,137㎡(注1)を管理し、97.3%(注1)と高い稼働率を維持しています。

また、CREはマスターリースのみならずプロパティマネジメント業務を受託している物件やCRE開発物件、その他の外部物件についてもテナント誘致を行っており、2017年7月期(2016年8月1日~2017年7月31日)において195物件(注1)(注2)、41万㎡(注1)(注2)のリーシング実績を有しています。

(注1) 各数値には、物流関連施設以外の不動産のリーシング及びマスターリースに係る実績を含みます。以下同じです。

(注2) リーシング実績は、新規テナントとの賃貸借契約の締結に係る実績だけでなく、既存テナントとの賃貸借契約の再契約に係る実績を含みます。

|

自社による リーシング実績 |

マスターリース 管理物件数 |

マスターリース 管理面積 |

マスターリース 稼働率 |

|

195物件 41万㎡ (2017年7月期) |

1,198物件 |

1,147,137㎡ |

97.3% |

iii. CREの分散の効いたマスターリーステナント構成を裏付けとしたリーシング力

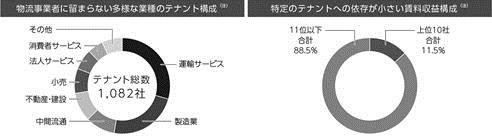

本投資法人は、CREが多様な業種かつ多数のテナント(注)のニーズに対応する中で蓄積された、CRE独自のノウハウによるリーシングを内部成長に活用します。

CREは大規模な物流不動産の利用者のみならず、物流不動産の利用者の個別のニーズに合致した必要十分な機能を有する物流不動産を、利用しやすい賃料で賃貸することを選好する事業者とも幅広い取引関係を有しており、2017年7月末日現在、同社がマスターレッシーとなっている不動産等の賃料において全テナント1,082社のうち上位10社が占める割合は11.5%と特定のテナントへの依存が小さい賃料収益構成となっています。また、マスターリース事業におけるテナントの業種は、運輸サービス業のみならず、製造業、中間流通業、不動産・建設業、小売業、法人サービス業、消費者サービス業等多岐にわたっており、CREは、多様な産業・業界との取引関係を構築してきました。

このように、物流事業者のみならず、荷主等を含めた物流不動産の利用者とも強固な繋がりを持つことで、かかる物流不動産の利用者のニーズを直接汲み取ることが可能となり、それがCREの競争力の源泉となっていると、本投資法人は考えています。

(注) 「テナント」には、物流関連施設以外の不動産のテナントを含みます。以下、本項目において同じです。

(注) 2017年7月末日現在。

iv. 多様な物流不動産を管理するCREのノウハウの活用

本投資法人は、50年以上にわたる日本の物流不動産事業におけるCREのノウハウを物件管理に活用します。

本投資法人は上記のCREのノウハウを活用した戦略的な保有施設の管理・運営を通じて費用の抑制を図り、内部成長を積極的に推進していく方針です。とりわけ、賃貸借契約期間の長期化、安定収入の維持及び収益の改善等において、テナント、不動産保有者双方への行き届いた配慮ができるCREのノウハウが活かされるものと本投資法人は考えています。具体的には、遵法性維持の観点から、テナント内装工事に係る的確なアドバイスの提供及び物流不動産特有の事故・トラブルの未然防止策にかかる提案等を通じて、テナントとの信頼関係を構築することで、賃貸借契約期間の長期化を図ることを目指しています。また、不動産保有者に対し、不動産保有者のニーズに合致する仕様への変更等を建物竣工前に提案することで、事後のトラブル発生による賃料減額請求等を未然に防止し、安定的な賃料収入の実現を目指しています。更に、不動産保有者に対する様々なコスト削減策の提案に加え、エンジニアリング・レポートに記載された修繕計画の見直しや修繕実施時期の精緻化に伴うコストの平準化を通じ、事業収支の改善を目指しています。

本投資法人は、スポンサーサポート契約に基づき、プロパティマネジメント機能やリーシング機能を社内に有するCREグループより、建物・設備のメンテナンスから、修営繕、リニューアル工事等長期にわたるサポートを受けることによってそのノウハウと総合力を活用します。

v. CREの多様なテナントとの強固なリレーションの活用

(i) CREフォーラムの開催

CREは企業が抱える「ロジスティクスの課題と現状」をテーマに各企業が講演を行う「CREフォーラム」を開催しています。これは物流業界初の取組みであり、各企業が抱えるロジスティクスの課題を潜在顧客と共有し、その内容をCREが提供するCRE(Corporate Real Estate)サービス(注)へと反映しています。これにより強化されたCREサービスによって、顧客の改善活動が促進されることがCREフォーラムの実施目的であり、2013年10月から2017年9月までに、開催は40回を数え、累計1,784社が参加しています。

(注) 「CRE(Corporate Real Estate)サービス」とは、企業価値向上の手段として、保有する不動産の有効活用の提案を行うサービスをいいます。

(ii) “LogiSquare”の発行・運営

CREは首都圏及び関西圏(注)を中心に貸倉庫・物流不動産の情報提供のための季刊誌“LogiSquare”の発行を行っています。同誌では、首都圏及び関西圏を中心に貸倉庫・物流不動産の最新情報をフルカラーで季刊発行しており(年4回)、更に季刊発行された号を基に月初頃更新版を発行しています(年8回)。

また、CREグループが管理する物件に加えて、所有物件の賃貸ニーズを持つ個人・法人が所有する空き物件や他社管理物件の情報を管理する、法人向け倉庫検索専門WEBサイト“LogiSquare”の運営を行っています。東京圏を中心に、倉庫物件を簡単に検索することが可能であり、外観写真はもちろん、物件資料をPDFでフルカラー確認できます。

CREは、これらの情報を整備することにより、貸したい人と借りたい人をつなぎ、物流不動産保有者及び物流不動産利用者のニーズに応じたきめ細かい提案を実施することが可能となっています。

(注) 「関西圏」とは、大阪府、京都府、兵庫県、奈良県、三重県、滋賀県及び和歌山県を指します。

(ロ) 外部成長戦略

物流不動産専業デベロッパーであるCREグループとのスポンサーサポート契約により、本投資法人は、CREが自社で開発し保有する物流関連施設の全てについて取得する機会の提供を受け(注)、強力な外部成長を推進することができるものと考えています。

本投資法人は、スポンサーサポート契約を通じて、CREグループの物流不動産に関する運営、リーシング、開発、投資等に関する豊富な実績と経験により培われたノウハウに基づくパイプラインサポートを最大限活用して、外部成長の実現を目指します。

(注) スポンサーサポート契約に定める適用除外事由に該当する場合を除きます。詳細については、前記「③ CREグループの概要 (イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積 b. 強力なスポンサーサポート」をご参照下さい。

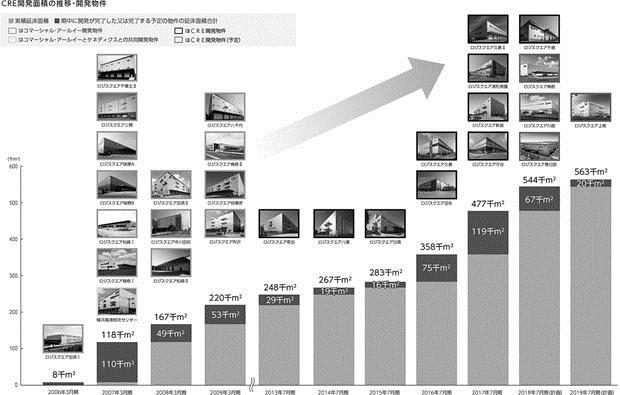

a. CREグループの開発実績

CREは、前身の一社であるコマーシャル・アールイーが2005年より、開発事業を開始し、2006年に最初の物件を開発して以降、本書の提出日現在、25物件の開発実績を有し、開発総面積(延床面積ベース)は、約50万㎡となります。

CREは、開発事業において物流不動産に特化した施設開発を行っており、市場調査、用地情報入手、計画立案、用地取得、建設工事発注、テナント誘致から売却まで総合的な事業を展開しています。CREが開発する物流関連施設は、BTS型又は先行開発型であり、開発計画地域は湾岸エリア、外環エリア、国道16号エリア、圏央道(首都圏中央連絡自動車道)エリア等の首都圏を中心に計画対象を拡げています。不動産管理事業(マスターリース事業、プロパティマネジメント事業、資産活用事業及びリーシング事業)で主として事業系物流不動産の運営・管理を長年にわたって実践しており、これによって培った経験・ノウハウを活用し使用者目線に立って物流関連施設を開発しています。

また、CREは近年では、地方自治体との提携も実施しており、2015年10月19日に、埼玉県羽生市と「企業誘致に関するパートナーシップ協定」を締結しました。本協定により、CRE又はCREの関連企業等が羽生市内に進出する際は、進出企業が行う事業用地の確保に対する支援を得られることとなり、CREの開発用地仕入能力の一層の強化が期待されます。

なお、CREは、本書の提出日現在、下記の物件を開発済又は開発中です。

<CREの開発済物件及び開発中物件の一例(注1)>

|

物件名称(注2) |

所在地 |

竣工(予定) 年月 |

構造・階数 |

取得済資産 ・取得予定資産 (注4) |

|

ロジスクエア加須I |

埼玉県加須市 |

2006年3月 |

鉄骨造 地上2階建て |

|

|

ロジスクエア千葉北II |

千葉県千葉市 |

2006年6月 |

鉄骨造 地上3階建て |

|

|

ロジスクエア松崎I |

千葉県印西市 |

2007年2月 |

鉄骨造 平家建て |

|

|

横浜福浦物流センター(注3) |

神奈川県横浜市 金沢区 |

2007年2月 |

鉄筋コンクリート造+鉄骨造 地上6階建て |

|

|

ロジスクエア三郷 |

埼玉県三郷市 |

2007年2月 |

鉄骨鉄筋コンクリート造+鉄骨造 地上4階建て |

|

|

ロジスクエア瑞穂A |

東京都西多摩郡 瑞穂町 |

2007年2月 |

鉄筋コンクリート造+鉄骨造 地上2階建て |

|

|

ロジスクエア瑞穂B |

東京都西多摩郡 瑞穂町 |

2007年2月 |

鉄筋コンクリート造+鉄骨造 地上2階建て |

|

|

ロジスクエア鳥栖I |

佐賀県鳥栖市 |

2007年2月 |

鉄骨造 地上2階建て |

|

|

ロジスクエア加須II |

埼玉県加須市 |

2008年3月 |

鉄骨鉄筋コンクリート造+鉄骨造 地上5階建て |

|

|

ロジスクエア市川田尻 |

千葉県市川市 |

2008年2月 |

鉄筋コンクリート造+鉄骨造 地上4階建て |

|

|

ロジスクエア松崎II |

千葉県印西市 |

2008年3月 |

鉄骨造 平家建て |

|

|

ロジスクエア八千代 |

千葉県八千代市 |

2008年5月 |

鉄筋コンクリート造+鉄骨造 地上4階建て |

|

|

ロジスクエア鳥栖II |

佐賀県鳥栖市 |

2008年5月 |

鉄骨造 地上2階建て |

|

|

ロジスクエア相模原 |

神奈川県相模原市 |

2008年8月 |

鉄筋コンクリート造+鉄骨造 地上5階建て |

|

|

ロジスクエア所沢 |

埼玉県ふじみ野市 |

2009年2月 |

鉄筋コンクリート造+鉄骨造 地上5階建て |

|

|

ロジスクエア草加 |

埼玉県草加市 |

2013年6月 |

鉄筋コンクリート造+鉄骨造 地上4階建て |

|

|

ロジスクエア八潮 |

埼玉県八潮市 |

2014年1月 |

鉄筋コンクリート造+鉄骨造 地上4階建て |

|

|

ロジスクエア日高 |

埼玉県日高市 |

2015年3月 |

鉄骨造 地上3階建て |

|

|

ロジスクエア久喜 |

埼玉県久喜市 |

2016年5月 |

鉄骨造 地上4階建て |

★ |

|

ロジスクエア羽生 |

埼玉県羽生市 |

2016年7月 |

鉄骨造 地上2階建て |

★ |

|

ロジスクエア久喜Ⅱ |

埼玉県久喜市 |

2017年2月 |

鉄骨造 地上2階建て |

● |

|

ロジスクエア浦和美園 |

埼玉県さいたま市 |

2017年3月 |

鉄筋コンクリート造+鉄骨造 地上4階建て |

● |

|

ロジスクエア新座 |

埼玉県新座市 |

2017年3月 |

鉄筋コンクリート造+鉄骨造 地上4階建て |

● |

|

ロジスクエア守谷 |

茨城県守谷市 |

2017年4月 |

鉄骨造地上2階建て |

● |

|

ロジスクエア千歳 |

北海道千歳市 |

2017年11月 |

鉄骨造平家建て |

|

|

ロジスクエア鳥栖 |

佐賀県鳥栖市 |

2018年2月 (予定) |

鉄骨造 地上2階建て(予定) |

● |

|

ロジスクエア川越 |

埼玉県川越市 |

2018年2月 (予定) |

鉄骨造 地上2階建て(予定) |

|

|

ロジスクエア春日部 |

埼玉県春日部市 |

2018年6月 (予定) |

鉄筋コンクリート造+鉄骨造 地上3階建て(予定) |

|

|

ロジスクエア上尾 |

埼玉県上尾市 |

2019年4月 (予定) |

鉄骨造 地上3階建て(予定) |

|

|

ロジスクエア三芳 |

埼玉県三芳町 |

2019年11月 (予定) |

鉄骨造 地上3階建て(予定) |

|

(注1) 参考情報として2017年11月末日現在のCREの開発済物件(マスターリース事業及び賃貸管理事業をCREに譲渡する前のコマーシャル・アールイーの開発物件及びコマーシャル・アールイーとケネディクスとの共同開発物件を含みます。)及び開発中物件を記載しているものであり、上記の物件(取得済資産及び取得予定資産を除きます。)について、本書の提出日現在、本投資法人が取得する予定はなく、将来取得できる保証もありません。また、開発中物件の竣工予定年月及び構造・階数は変更になることがあります。

(注2) 上記物件のうちロジスクエア加須Iからロジスクエア日高までの18物件は、CREグループ以外の第三者に売却されています。

(注3) 横浜福浦物流センターは、コマーシャル・アールイーとケネディクスとの共同開発物件です。

(注4) 上記物件のうち、取得済資産については「★」を、取得予定資産については「●」を付しています。

(注) 上記には取得済資産及び取得予定資産以外の物件が含まれますが、本書の提出日現在、取得済資産及び取得予定資産を除き、本投資法人はCREグループとの間で上記各資産について具体的な交渉を行っておらず、現時点において取得する予定はなく、また今後取得できる保証もありません。また、第三者に売却済の物件も含まれます。更に、本書の提出日現在、ロジスクエア鳥栖、ロジスクエア川越、ロジスクエア春日部及びロジスクエア上尾の開発は完了しておらず、完成予想図、延床面積及び開発完了時期は2017年11月末日現在の計画に基づくものであり、実際とは異なる場合があります。上記物件は、建物竣工時点を開発完了時点として記載しています。

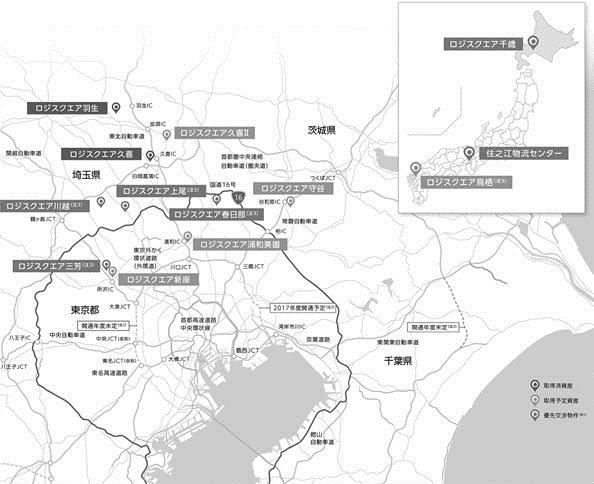

<取得済資産、取得予定資産及び優先交渉物件の立地>

(注1) 本書の提出日現在、本投資法人はCREグループとの間で優先交渉物件について具体的な交渉を行っておらず、現時点において取得する予定はなく、また今後取得できる保証もありません。なお、2017年11月末日現在の優先交渉物件を記載していますが、優先的売買交渉権はこれらの物件以外にも随時付与されます。

(注2) 開通予定及び未定の道路について、実際に開通することを保証できるものではありません。

(注3) ロジスクエア鳥栖及びロジスクエア川越は2018年2月に、ロジスクエア春日部は2018年6月に、ロジスクエア上尾は2019年4月に、ロジスクエア三芳は2019年11月に竣工する予定です。

b. CREのネットワークを活用して開発・外部取得した物件の組入れ

CREは、マスターリース事業、プロパティマネジメント事業、リーシング事業及び開発事業を通じ、物流事業者、荷主、不動産保有者、地方自治体及び不動産仲介会社等様々な関係者とのネットワークを構築しています。とりわけ、その出自がマスターリース事業や賃貸管理事業にあることから、不動産保有者及び不動産利用者双方について広範なネットワークを有しており、取引関係にある産業・業界も多岐にわたっています。CREグループは、上記関係者を入手経路とする情報網を活用し、物流事業者のニーズ(将来の拠点増設ニーズや、増床ニーズ、物流拠点統廃合ニーズを含みます。)の把握のみならず、投資案件や開発用地に関する情報を取得・利用することで、本投資法人が投資対象とするテナントニーズに応える良質な物流関連施設を開発することができていると、本投資法人は考えています。

前記「③ CREグループの概要 (イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積 b. 強力なスポンサーサポート」に記載のスポンサーサポート契約に基づく優先的売買交渉権の付与を通じ、本投資法人はCREが保有する物流事業者や不動産保有者といった関係者との強力なネットワークを活用して開発を行った物件を優先的に取得することが可能です。

また、本投資法人は、CREの完全子会社で私募ファンド運用を行っているストラテジック・パートナーズを通じて、CREグループ以外からも、物件取得投資基準に合致する多様な物件を取得することでポートフォリオの多様化を目指します。

本投資法人は、スポンサーパイプラインと外部からの多様な物件取得の両輪を活用することにより、強力かつ安定的な外部成長を推進します。

c. スポンサー開発の優先交渉物件

2017年11月末日現在において、本資産運用会社は以下のスポンサー開発物件の5物件について、優先的売買交渉権を付与されています。優先的売買交渉権を付与されている6物件(後記「d. ストラテジック・パートナーズのソーシングによる外部取得」に記載の住之江物流センターを含みます。)の延床面積の合計は、109,888.06㎡(注)です。スポンサーは、1,000社を超す取引先の借庫ニーズを常に収集しており、かかる情報に基づき良質な物流関連施設を継続して開発する予定です。本投資法人は、スポンサーサポート契約に基づき、かかる物流関連施設について優先的売買交渉権をもって取得を検討することができます。

(注) 上記は取得済資産及び取得予定資産ではなく、本書の提出日現在、本投資法人はCREグループとの間でこれらの物件について具体的な交渉を行っておらず、現時点において取得する予定はなく、また今後取得できる保証もありません。また、本書の提出日現在、ロジスクエア千歳を除く上記各物件の開発は完了しておらず、完成予想図、竣工予定年月及び延床面積は2017年11月末日現在の計画に基づくものであり、実際とは異なる場合があります。なお、2017年11月末日現在の優先交渉物件を記載していますが、優先的売買交渉権はこれらの物件以外にも随時付与されます。

d. ストラテジック・パートナーズのソーシングによる外部取得

CREグループは上記「③ CREグループの概要 (イ) 50年以上にわたる日本の物流不動産事業におけるノウハウの蓄積 a. CREグループの物流不動産市場における運用ノウハウの蓄積と今後の開発事業の加速」に記載の通り、2014年8月に本資産運用会社の全株式をCREが取得して完全子会社化し、アセットマネジメント事業を展開しています。その後、会社分割を行い、2016年9月、NCF不動産投資顧問株式会社(現ストラテジック・パートナーズ株式会社)の全株式を取得し、2017年2月には本資産運用会社と同社との間で吸収分割を行い、CREグループのアセットマネジメント事業は、主として本投資法人の資産運用を行う本資産運用会社と私募ファンド運営を行うストラテジック・パートナーズの2社体制となっています。

ストラテジック・パートナーズは、とりわけ物流不動産に関してCREのプロパティマネジメント事業部門やリーシング事業部門とも連携することで不動産と契約関係の安定性を多面的に評価するなど、物流不動産の運用に関する深い知見と実績を蓄積しています。更に、ストラテジック・パートナーズは、CREによる物流不動産等の開発用地の仕入れ等の局面についても開発事業部門と連携しながら案件に関与することで、アセットマネジメント事業の観点から様々なフィードバックをCREグループによる物流不動産等の開発段階ないし投資段階でも反映することが可能になっており、CREグループの開発物件の高い品質と競争力の確保に貢献しています。

本資産運用会社は独立系資産運用会社として創業し、物流不動産の取得運用を含め10年以上のアセットマネジメント業務を行ってきた歴史があり、豊富な資産運用のノウハウと独自の幅広いネットワークを通じて外部物件の取得能力を有します。かかる資産運用のノウハウの一部は、2017年2月の会社分割によりストラテジック・パートナーズ株式会社に承継されています。本投資法人は、CREグループからのパイプラインの状況及び不動産マーケットの状況を勘案し、ストラテジック・パートナーズ独自のルートを活用した物件ソーシングも行います。

パイプライン物件である住之江物流センター(本書の提出日現在、衣料、服飾雑貨の小売・卸売企業が1棟で賃借している4層、スロープ型の物流関連施設です。)は、ストラテジック・パートナーズが、その外部取得能力を活用することにより第三者から物件情報を入手し、ストラテジック・パートナーズがアセットマネージャーを務めるSPCが保有していますが、本資産運用会社は、当該SPCから優先交渉権を獲得しています。

(注) 上記は取得済資産及び取得予定資産ではなく、本書の提出日現在、本投資法人はCREグループとの間で上記資産について具体的な交渉を行っておらず、現時点において取得する予定はなく、また今後取得できる保証もありません。

⑤ 日本の物流不動産マーケットの現況

(イ) 物流関連施設に対する需要の成長性と安定性

物流事業におけるサプライ・チェーン・マネジメント(注1)の高度化や通信販売・電子商取引(以下「EC」といいます。)の拡大、3PL(サードパーティロジスティクス)(注2)事業者の利用の拡大等の市場の構造変化の結果として、その構造変化に伴うテナントのニーズの変化に対応した物流不動産に対する需要は今後も強く、また、こうした市場の拡大に伴い物流不動産の利用者のすそ野が広がっている結果として、大規模な物流不動産だけではなく、高いスペックを有しつつ、多様な施設機能や規模を有する物流不動産への需要も高まっていると本投資法人は考えています。

2017年7月に閣議決定された「総合物流政策大綱(2017年度~2020年度)」においても、「物流施設の機能強化」を促進することが挙げられており、物流施設の機能強化にあたっては、物流事業者が行う物流施設の複合化・多機能化や荷主の多様なニーズに対応した設備導入等、不動産価値最大化を目指すCRE(Corporate Real Estate)戦略に基づいた資産活用が有効である旨が示されている等、政府の取り組みも物流システムの効率化に伴う良質な物流不動産へのニーズの高まりを支えているといえます。

また、物流不動産の中でも、施設利用者が自ら保有することなく賃借して利用する施設の割合が増加しており、経営効率化の観点等から今後も本投資法人のような第三者から物流不動産を賃借する動きは進展していくものと本投資法人では考えています。

(注1) 「サプライ・チェーン・マネジメント」とは、部品メーカー、セットメーカー、流通業、顧客の間の物の流れを鎖(チェーン)のようにみなし、物をよどみなく供給(サプライ)する効率経営手法をいいます。以下同じです。

(注2) 「3PL(サードパーティロジスティクス)」とは、荷主企業に代わって、最も効率的な物流戦略の企画立案や物流システムの構築の提案を行い、かつ、それを包括的に受託し、実行することをいいます。以下同じです。

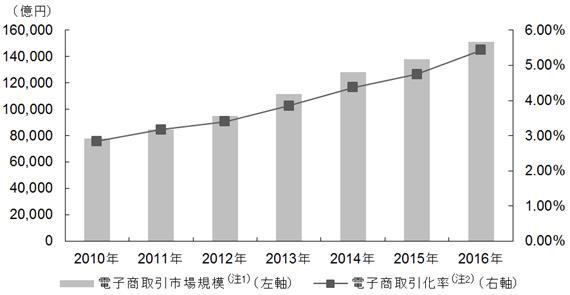

EC市場は、インターネット通販の利用者が増えていることなどを背景に、成長を続けている市場です。それに伴い、EC専業事業者や、EC事業の拡大や同事業への新規参入を行う事業者が増加するとともに、配送時間の短縮を目的として、庫内作業や入出庫作業に優れる良質な物流不動産への需要も増えていると本投資法人は考えています。

<日本における小売EC市場規模の推移>

出所:経済産業省「平成28年度 電子商取引に関する市場調査」

(注1) 「電子商取引市場規模」とは、企業と消費者間での電子商取引金額(電子商取引による財・サービスの購入額又は販売額)をいいます。

(注2) 「電子商取引化率」とは、企業と消費者間での、全ての商取引額(商取引市場規模)に対する電子商取引市場規模の割合をいいます。

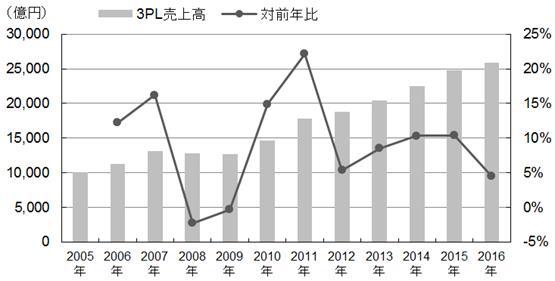

3PL市場については、企業活動における経営資源のコア投資やコスト削減を背景に物流事業を外部委託する傾向が続いており、3PL事業者が受託した物流事業の営業拠点として保管や配送効率に優れる物流不動産の需要が発生しています。

<日本の3PL市場規模の推移>

出所:株式会社ライノス・パブリケーションズ「月刊ロジスティクス・ビジネス」

(注1) 月刊ロジスティクス・ビジネスが主要3PL事業者を対象に実施したアンケートにおいて回答があった3PL事業者の売上高の合計を示しています。

(注2) 一部事業者の売上高には、ヒアリングや各種資料等をベースとした月刊ロジスティクス・ビジネスの推計を含みます。

(注3) 一部事業者を除き3月期決算のデータに基づきます。

(注4) 上記のとおり、任意のアンケートに対し回答のあった一部の事業者の回答の集計に基づく数値であるため、必ずしも市場全体の動向を正確に示すものではありません。売上高の変化の要因には回答のあった事業者の数の増加によるものや回答のあった事業者の入れ替わりによるものが含まれます。

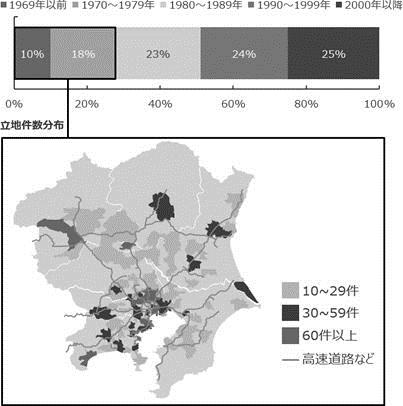

こうした構造変化を受けて、近年は高い機能を備えた大規模物流不動産の供給が増えてきています。しかし、日本国内においてはまだ築浅の物流不動産が少ないこと、また、今後多くの物流不動産が建替え・更新時期を迎え建替えられていくこと等から、今後も中長期的に物流不動産に対する安定的な需要が見込まれるものと本投資法人は考えています。

加えて、こうした構造変化を背景とした物流不動産に対する需要の高まりとともに、物流不動産の利用者の個別のニーズに則した必要十分な機能を備えた物流不動産に対する需要が広がり、物流不動産の利用者が求める物流不動産の機能や仕様に関するニーズが多様化しているものと本投資法人は考えています。

<東京都市圏の物流不動産建設年代別の割合>

出所:東京都市圏交通計画協議会「第5回物資流動調査(平成25~26年度)」

(注) 「東京都市圏」は、東京都、神奈川県、埼玉県、千葉県、茨城県中南部、栃木県南部及び群馬県南部を指します。調査時点は2013年10月です。

また、地域別にみると、首都圏については今後も我が国の総人口に占める人口の比率が高まっていくことが予想されており、人口と産業の集積によって活発な消費活動が維持されるものと本投資法人は考えており、首都圏における物流不動産の需要が安定的に推移していくものと考えています。

<日本の地域別将来推計人口>

出所:国立社会保障・人口問題研究所「日本の地域別将来推計人口(平成25年3月推計)」

さらに、首都圏の物流関連施設については稼働率が安定している傾向にあり、また、賃料も安定して推移しているため、安定した運用が見込まれると考えられます。

<首都圏における平均募集賃料>

出所:シービーアールイー株式会社

(注) 2006年~2012年の実績値は、上半期と下半期の平均募集賃料を平均した年平均値を、2013年~2014年の実績値は、第1四半期から第4四半期の平均募集賃料を平均した年平均値を記載しています。対象施設は、募集面積1,000坪以上の物流施設です。

⑥ 運営管理方針

(イ) 運営管理基本方針

a. 中長期的な安定収益の確保

本投資法人は、ポートフォリオ全体の中長期的な安定した収益の確保と資産価値の維持・向上を図るよう努めます。そのために、プロパティマネジメント会社との連携を深め、投資資産の適切な状況把握を行い、周辺マーケット状況等の情報収集を行い、入居テナントの満足度を高めるよう、運営管理を行います。

b. CREグループのノウハウを活かした管理・運営

本投資法人は、専門性の高いCREグループの各社のノウハウを活用した最適な管理・運営体制の下、資産価値を長期的に維持・向上することにより、賃料、稼働率の維持・向上に努めます。本投資法人は、かかる観点から、適切と判断した場合には、投資資産の管理・運営を、CREグループの各社に委託します。

(ロ) テナント対応方針

a. 新規テナント誘致方針

中長期的に安定的な収益を確保するため、原則として、一定期間毎に賃貸募集条件の設定等を投資資産毎に策定し、リーシング活動を行います。

地域及び用途毎の需給の現状と将来の動向予測、テナントニーズ、競合物件の特性等を十分に分析し、マーケットの把握を行います。

リーシング活動は、主として投資資産毎に選定されたプロパティマネジメント会社に行わせ、必要に応じて別途テナント仲介会社も活用し、空室期間の短縮や賃貸水準の維持・向上に努めます。

b. 入居テナント対応方針

賃料収入の安定的成長と収益の拡大を図るため、投資資産の運用について、随時マーケット調査を行い、適正な賃料水準を設定します。かかる賃料水準と比較して著しく低廉な賃料で推移する物件については、賃料改定時に既存テナントとの交渉を行い賃料水準の向上に努めます。

(ハ) プロパティマネジメント会社等の業務委託先の選定方針

本投資法人は、効率的に運営管理の目的を達成するために、運営管理業務をプロパティマネジメント会社に委託するものとし、当該プロパティマネジメント会社との密接な連携に努めます。

a. 選定の基準等

プロパティマネジメント会社を選定する際は、実績があり信用度の高い会社を対象に、以下に記載の事項を基準とし、企業内容、組織体制、リーシング能力、レポーティング能力及び報酬水準等を総合的に勘案して選定します。

・本資産運用会社が求める運用業務仕様に基づき、プロパティマネジメント業務を遂行できる組織体制が構築されていること。

・顧客資産と自己の資産とを分別して管理できる組織体制が構築されていること。

・新規テナント募集業務を円滑に遂行することが可能な体制が構築されていること。

・サービスレベルに応じた管理業務報酬が市場水準と比較して、妥当なこと。

・業務改善を自ら継続的に行い、ミスの再発防止を行える組織体制になっていること。

b. プロパティマネジメント会社のモニタリング

プロパティマネジメント会社に対しては、日常の業務品質、委託投資資産の稼働状況及び空室のリースアップ実績について、計画承認等を通じて定期的にモニタリングを行い、必要に応じて改善の指導を行います。

(ニ) テナントとの契約スキーム

本投資法人は、投資資産において、運営管理の効率性などを踏まえて、マスターリース会社からエンドテナントに転貸するマスターリース契約を締結することがあります。この場合、マスターリース会社の選定にあたっては、信用力、会社の規模及び実績等を踏まえて総合的に判断をします。なお、当該投資資産のプロパティマネジメント会社をマスターリース会社にすることができるものとします。

本投資法人は、新たにマスターリース契約を締結する場合には、投資資産における将来の賃料の見込み及び収益性等を勘案の上、賃料変動型のマスターリース契約又は賃料固定型のマスターリース契約等のマスターリース契約の形式を選択します。

(ホ) 修繕及び資本的支出に関する基本方針

投資資産毎に、適切な工事投資計画を策定し、物件の基本性能、競争力、収益性の維持・向上を図ります。そのために、プロパティマネジメント会社との連携を行い、過去の修繕履歴やエンジニアリング・レポートの内容を把握・確認し、投資資産の状況をチェックします。

工事の実施の際には、仕様や金額の妥当性の確認を行った上で、最適な施工業者を選定します。

必要に応じて工事資金を修繕積立金口座に積み立てます。また、ポートフォリオ全体での各期毎の支出額ができるだけ増減せずにバランスするように考慮します。

(ヘ) 付保方針

本投資法人は、建物損害保険の付保に関しては、火災等の災害や事故により生じる建物の損害又は第三者からの損害賠償請求に対応するため、投資資産の特性に応じ、適正と判断される内容の火災保険及び包括賠償責任保険等の損害保険を付保するように努めます。

また、本投資法人は、地震保険について、地震予想損失率PML値が15%を超える個別の投資資産について例外的に取得する場合には、当該投資資産の地震予想損失率PML値及びポートフォリオ全体の地震予想損失率PML値を勘案の上、投資資産毎に当該超過部分相当に対する付保等の措置を検討します。

⑦ 財務方針

(イ) 基本方針(安定的な財務運営)

本投資法人は、中長期的な収益の維持・向上を目的とし、安定的かつ健全な財務基盤を構築することを基本方針とします。本投資法人は、長期賃貸借契約を中心に構成されるポートフォリオの特性に合わせ、LTV(本投資法人の資産総額のうち、借入額の残高が占める割合をいいます。以下同じです。)の水準及びマーケット環境を考慮しながら、希薄化に留意した上で新投資口発行を機動的に実施し、また主として長期固定金利による借入金を活用することで、長期的安定性に重点を置いた財務運営を遂行します。

なお、一般募集と同時に実行することを予定している借入れ(以下「本件借入れ」といいます。)の平均借入期間(注1)は約4.3年となることを予定しています。また、一般募集後に追加で実行することを予定している借入れ(以下「本件追加借入れ」といいます。)の借入期間は、約1.3年です。また、本件追加借入れ実行後の本投資法人の借入れの平均借入残存期間(注2)は約2.8年となることを予定しています。

また、本投資法人のLTVについては45%程度とし、原則として50%を上限として、保守的な水準で運営することを目指しますが、資産の取得等に伴い、一時的に50%を超えることができるものとします。

(注1) 「平均借入期間」は、リードアレンジャーである株式会社三井住友銀行から取得した協調融資団の組成及び融資の意向に関する書面に基づき、借入予定期間を借入予定金額で加重平均した数値を記載しています。以下同じです。

(注2) 本件追加借入れ実行後の「平均借入残存期間」は、本投資法人の既存の借入れ、本件借入れ及び本件追加借入れについて、本件追加借入れの実行を予定する2018年4月2日から返済期限までの各残存期間を各借入(予定)額の2018年4月2日時点における各借入れの予定残高に応じて加重平均した数値を記載しています。

(ロ) エクイティ・ファイナンス

本投資法人は、運用資産の長期的かつ安定的な成長を目的として、金融資本市場の動向、経済環境、新たな資産の取得時期、本投資法人の資本構成及び既存投資主への影響等を総合的に考慮し、投資口の希薄化(新投資口の発行による投資口1口当たりの議決権割合の低下及び投資口1口当たりの純資産額又は分配金の減少)に配慮した上で、新投資口の発行を行います。本投資法人は、新投資口の発行に係る資金を、資産の取得、修繕等、本投資法人の運営に要する資金又は債務の返済(敷金及び保証金の返還並びに借入金の債務の返済を含みます。)等に充当することができます。

新投資口の発行は、LTV等、本投資法人の財務状態を考慮し決定します。

(ハ) デット・ファイナンス

a. 概要

本投資法人は、資産の取得、修繕、分配金の支払、本投資法人の運営に要する資金又は債務の返済(敷金及び保証金の返還並びに借入金の債務の返済を含みます。)等の資金の手当てを目的として、資金を借入れ又は投資法人債(短期投資法人債を含みます。以下、本(ハ)において同じです。)を発行することができます(規約第37条第1項及び第2項)。借入金及び投資法人債発行の限度額はそれぞれ1兆円とし、その合計額が1兆円を超えないものとします(規約第37条第4項)。なお、本投資法人が資金を借り入れる場合は、金融商品取引法に規定する適格機関投資家(租税特別措置法施行令(昭和32年政令第43号。その後の改正を含みます。)(以下「租税特別措置法施行令」といいます。)における「投資法人に係る課税の特例」に規定された機関投資家に限ります。)からの借入れに限ります(規約第37条第1項)。また、借入れを行う場合又は投資法人債を発行する場合につき、本投資法人は投資資産を担保として提供することができます(規約第37条第3項)。

本投資法人は、資金の借入れ及び投資法人債の発行に当たり、長期借入比率、固定比率、返済期限までの残存期間等を含め、総合的に財務の安定性を確保するよう努めます。また、本投資法人は、資産の取得、債務の返済等への対応を機動的に行うため、極度借入枠設定契約、コミットメントライン等の融資枠の設定を検討します。

b. バンクフォーメーションの状況(本書の提出日現在)

後記「c. 既存の借入れ」記載の借入れにかかる金融機関の分散状況(バンクフォーメーション)は、以下のとおりとなり、3メガバンクを中心とした安定的なバンクフォーメーションを形成しています。本投資法人は、上場後も強固な取引関係を基盤に、借入期間の長期化や返済期限の分散にも配慮した安定的な財務運営を目指します。

(注1) 「長期負債比率」は、有利子負債総額に占める長期負債(借入期間が1年超の負債をいい、1年内返済予定の負債を含みます。)の比率をいいます。

(注2) 「平均利率」は、金利変動リスクを回避する目的で行っている金利スワップ取引の効果を勘案した各借入れの利率を、本書の提出日現在の各借入れの残高に応じて加重平均して得られる数値をいいます。

(注3) 「平均借入残存期間」は、本書の提出日現在の各借入れの借入残存期間を、本書の提出日現在の各借入れの残高に応じて加重平均して得られる数値をいいます。

c. 既存の借入れ

本投資法人は、本書の提出日現在、借入れを以下のとおり行っています。

|

区分 (注1) |

借入先 (注2) |

借入日 |

2017年6月末

借入金額残高 |

利率 |

返済期限 |

借入 期間 |

返済 方法 |

摘要 |

|

長期 借入金 |

株式会社 三井住友銀行 |

2016年 7月27日 |

900 |

0.347% (注3) |

2018年 7月31日 |

2年 |

期日 一括 |

有担保 無保証(注4) |

|

株式会社 三菱東京UFJ銀行 |

750 |

|||||||

|

株式会社 みずほ銀行 |

750 |

|||||||

|

株式会社 りそな銀行 |

400 |

|||||||

|

株式会社 西日本シティ銀行 |

200 |

|||||||

|

株式会社 三井住友銀行 |

2016年 7月27日 |

1,200 |

0.377% (注3) |

2019年 7月31日 |

3年 |

|||

|

株式会社 三菱東京UFJ銀行 |

1,000 |

|||||||

|

株式会社 みずほ銀行 |

1,000 |

|||||||

|

株式会社 りそな銀行 |

500 |

|||||||

|

株式会社 西日本シティ銀行 |

300 |

|||||||

|

株式会社 三井住友銀行 |

2016年 7月27日 |

900 |

0.420% (注3) |

2020年 7月31日 |

4年 |

|||

|

株式会社 三菱東京UFJ銀行 |

750 |

|||||||

|

株式会社 みずほ銀行 |

750 |

|||||||

|

株式会社 りそな銀行 |

500 |

|||||||

|

株式会社 西日本シティ銀行 |

200 |

|||||||

|

借入総額 |

10,100 |

|

||||||

(注1) 「長期借入金」とは、借入期間が1年超の借入れをいいます。以下同じです。

(注2) 借入先である株式会社三井住友銀行、株式会社三菱東京UFJ銀行、株式会社みずほ銀行、株式会社りそな銀行及び株式会社西日本シティ銀行は、株式会社三井住友銀行、株式会社三菱東京UFJ銀行及び株式会社みずほ銀行をアレンジャーとする協調融資団を組成しています。

(注3) 金利変動リスクを回避する目的で金利スワップ取引を行っており、金利スワップの効果を勘案した加重平均利率を記載しています。

(注4) 各取得済資産の信託受益権について、既存の借入れに関連して、本投資法人を質権設定者とする根質権が設定されており、また、各取得済資産について、信託契約の終了等を停止条件とする停止条件付根抵当権設定契約及び停止条件付保険金請求権根質権設定契約を締結していますが、本投資口の東京証券取引所への上場、当該上場日に実行予定の本件借入れの実行及び当該上場日の取得予定資産(ロジスクエア鳥栖を除きます。)の取得等を条件として、本投資口の上場日に、当該根質権は抹消され、当該停止条件付根抵当権設定契約及び停止条件付保険金請求権根質権設定契約は解除される予定です。

(注5) 上記借入金については本投資法人と各個別金融機関との間で締結した「融資基本合意書」において、全ての金融機関からの借入金相互間において同順位である旨の特約が付されています。

d. 新規借入れの予定

本投資法人は、ロジスクエア鳥栖以外の取得予定資産の購入及びそれらの附帯費用等の支払資金の一部に充当するため、2018年2月7日を借入実行日として、以下の本件借入れを行う予定です。

|

区分 (注1) |

借入先 |

借入 予定日 |

借入予定

金額(上限) (注3) |

変動・ 固定の 区分 |

利率 (%) |

返済期日 |

借入 期間 |

返済 方法 |

摘要 |

|

長期 借入金 |

株式会社三井住友銀行 株式会社三菱東京UFJ銀行 株式会社みずほ銀行 株式会社日本政策投資銀行 株式会社りそな銀行 株式会社西日本シティ銀行(注2) |

2018年 2月7日 |

3,680 |

変動 |

基準金利(注4) +0.40% |

2022年 1月31日 |

4年 |

期限 一括 弁済 |

無担保 無保証 |

|

3,680 |

変動 |

基準金利(注4) +0.45% |

2023年 1月31日 |

5年 |

期限 一括 弁済 |

無担保 無保証 |

|||

|

3,680 |

変動 |

基準金利(注4) +0.50% |

2024年 1月31日 |

6年 |

期限 一括 弁済 |

無担保 無保証 |

|||

|

短期 借入金 |

株式会社三井住友銀行 |

1,330 |

変動 |

基準金利(注5) +0.35% |

2019年 1月31日 |

1年 |

期限 一括 弁済 |

無担保 無保証 |

|

|

長期 借入金 |

930 |

変動 |

基準金利(注5) +0.40% |

2019年 7月31日 |

1.5年 |

期限 一括 弁済 |

無担保 無保証 |

(注1) 「短期借入金」とは、借入期間が1年以下の借入れをいいます。

(注2) 借入先である株式会社三井住友銀行、株式会社三菱東京UFJ銀行、株式会社みずほ銀行、株式会社日本政策投資銀行、株式会社りそな銀行及び株式会社西日本シティ銀行は、株式会社三井住友銀行をリードアレンジャー、株式会社三菱東京UFJ銀行及び株式会社みずほ銀行をコアレンジャーとする協調融資団を組成する予定です。

(注3) 「借入予定金額(上限)」は、本書の提出日現在の借入予定金額の上限額を記載しています。最終的な借入金額並びに長期借入金及び短期借入金の内訳は、一般募集による手取金額等を勘案した上で、借入実行の時点までに変更される可能性があります。また、借入予定金額の上限は上記のとおりですが、実際の借入金額は、本募集の発行価額の決定後に締結する予定の金銭消費貸借契約により決定し、本募集における手取金額により変動する可能性があります。以下同じです。

(注4) 「基準金利」は、各利払期日の2営業日前の日の午前11時における利息計算期間に対応する期間の一般社団法人全銀協TIBOR運営機関が公表する3か月日本円TIBOR(365日ベース)をいいます。ただし、当該機関に対応するレートが存在しない場合には、契約書に定められた方法に基づき算定される基準金利となります。なお、上記借入先に支払われる融資関連手数料は含んでいません。

(注5) 「基準金利」は、各利払期日の2営業日前の日の午前11時における利息計算期間に対応する期間の一般社団法人全銀協TIBOR運営機関が公表する1か月日本円TIBOR(365日ベース)です。ただし、当該機関に対応するレートが存在しない場合には、契約書に定められた方法に基づき算定される基準金利となります。なお、上記借入先に支払われる融資関連手数料は含んでいません。

(注6) 上記借入れについては、本書の提出日現在、金銭消費貸借契約は締結しておらず、リードアレンジャーである株式会社三井住友銀行から取得した協調融資団の組成及び融資の意向に関する書面に基づいて記載しています。したがって、実際に借入れが行われることは保証されているものではなく、また、実際の借入金額等も変更されることがあります。

また、本投資法人は、ロジスクエア鳥栖の購入及びその附帯費用等の支払資金の一部に充当するため、2018年4月2日又は本投資法人及び借入先が別途合意する日を借入実行日として、以下のとおり、本件追加借入れを行う予定です。

|

区分 |

借入先 |

借入 予定日 |

借入予定

金額(上限) |

変動・ 固定の 区分 |

利率 (%) |

返済期日 |

借入 期間 |

返済 方法 |

摘要 |

|

長期 借入金 |

株式会社三井住友銀行 株式会社三菱東京UFJ銀行 株式会社みずほ銀行 株式会社日本政策投資銀行 株式会社りそな銀行 株式会社西日本シティ銀行(注1) |

2018年4月2日又は本投資法人及び借入先が別途合意する日 |

2,880 |

変動 |

基準金利 (注2) +0.40% |

2019年 7月31日 |

1.3年 |

期限 一括 弁済 |

無担保 無保証 |

(注1) 借入先である株式会社三井住友銀行、株式会社三菱東京UFJ銀行、株式会社みずほ銀行、株式会社日本政策投資銀行、株式会社りそな銀行及び株式会社西日本シティ銀行は、株式会社三井住友銀行をリードアレンジャー、株式会社三菱東京UFJ銀行及び株式会社みずほ銀行をコアレンジャーとする協調融資団を組成する予定です。

(注2) 「基準金利」は、各利払期日の2営業日前の日の午前11時における利息計算期間に対応する期間の一般社団法人全銀協TIBOR運営機関が公表する1か月日本円TIBOR(365日ベース)をいいます。ただし、当該機関に対応するレートが存在しない場合には、契約書に定められた方法に基づき算定される基準金利となります。なお、上記借入先に支払われる融資関連手数料は含んでいません。

(注3) 上記借入れについては、本書の提出日現在、金銭消費貸借契約は締結しておらず、リードアレンジャーである株式会社三井住友銀行から取得した協調融資団の組成及び融資の意向に関する書面に基づいて記載しています。したがって、実際に借入れが行われることは保証されているものではなく、また、実際の借入金額等も変更されることがあります。

(ニ) デリバティブ取引

本投資法人は、本投資法人に係る負債から生じる金利変動リスクその他のリスクをヘッジすることを目的とした運用に限って、金融商品取引法に定めるデリバティブ取引(投資信託及び投資法人に関する法律施行令(平成12年政令第480号。その後の改正を含みます。)(以下「投信法施行令」といいます。)第3条第2号に定めるものをいいます。)に係る権利(規約第32条第4項第7号)に投資することがあります。

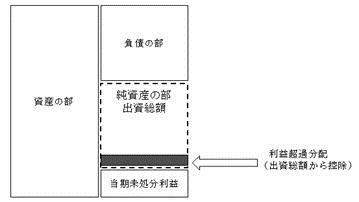

(ホ) 利益超過分配

物流関連施設は、土地建物価格に占める建物価格比率が高いという特性を有し、減価償却費が他のアセットクラスに比較して高めに計上される傾向があります。そこで、本投資法人は、安定的な分配の維持又は本投資法人における課税負担の軽減を目的として本投資法人が適切と判断した場合、法令等(投信協会の定める規則等を含みます。以下、本項目において同じです。)において定める金額を限度として、本投資法人が決定した金額を、利益を超えた金銭として分配することができます。また、分配金額が投資法人に係る課税の特例規定における要件を満たさない場合には、当該要件を満たす目的をもって本投資法人が決定した金額をもって金銭の分配をすることができます。

更に、本投資法人は、修繕や資本的支出への活用、借入金の返済、新規物件の取得資金への充当などの他の選択肢についても検討の上、原則として毎期継続的に利益を超えた金銭を分配する方針です(以下「継続的な利益超過分配」といいます。)(注)。ただし、経済環境、不動産市況、本投資法人の財務状況等を勘案し、利益を超えた金銭の分配を行わない場合もあります。なお、継続的な利益超過分配の水準は、当面の間、当該営業期間の減価償却費の30%に相当する金額を目途にして、総合的に判断して決定します。

また、本投資法人は、新投資口発行等の資金調達等により、投資口の希薄化又は多額の費用負担が生じ、一時的に1口当たり分配金の水準が一定程度減少することが見込まれる場合には、1口当たり分配金の金額を平準化することを目的として、継続的な利益超過分配に加え、一時的な利益を超えた金銭の分配を行うことがあります。ただし、継続的な利益超過分配と合わせて当該営業期間の減価償却費の60%に相当する金額を限度とします。

利益を超えた金銭の分配(出資の払戻し)を実施する場合のイメージ図は、以下のとおりです。

上記はあくまでイメージであり、純資産の部に対する利益を超えた金銭の分配(出資の払戻し)の比率等を示すものではありません。実際には、経済環境、不動産市場の動向、保有資産の状況及び財務の状況等により、利益を超えた金銭の分配(出資の払戻し)の額は変動し、又は利益を超えた金銭の分配(出資の払戻し)が行われない可能性もあります。

(注) 2017年10月10日開催の投資主総会の決議に基づき変更された規約第39条第2号に基づきます。2017年10月10日開催の投資主総会の決議に基づく規約変更前に終了している第1期及び第2期は、利益を超えた金銭の分配を実施していません。また、本書の提出日現在、本投資法人は第3期において、利益を超えた金銭の分配を実施する予定はありません。

⑧ ガバナンス体制

(イ) 投資主利益と合致した資産運用報酬体系

下記のとおり、利益連動型の資産運用報酬体系を採用することによって、本投資法人の投資主利益と本資産運用会社の利益を合致させることを目指します。

|

運用報酬1 |

総資産額×0.4%(年率・上限) |

|

運用報酬2 |

税引前当期純利益×5%(上限) |

(注) 運用報酬1の計算に用いる総資産額及び運用報酬2の計算に用いる税引前当期純利益の算出方法については本投資法人の規約で定められています。また、本投資法人が本資産運用会社に支払う資産運用報酬は上記に限られません。詳細は後記「4 手数料等及び税金 (3) 管理報酬等」をご参照下さい。

(ロ) CREによる本投資法人へのセイムボート出資

CREは、本投資法人の投資主の利益と自社の利益を共通のものとするために、本投資法人の東京証券取引所への上場時点において、一定の比率(最大約10%)の発行済投資口数を保有することを真摯に検討します。CREが本投資法人の投資口を取得した場合、特段の事情がない限り、本投資法人の投資口の保有を継続することを確認しています。

なお、一般募集における本投資口のうち、CREに対して23,000口の本投資口を販売する予定であり、これを前提とすると、CREは、本投資法人の上場時点において、発行済投資口数の約10%(注)を保有する見込みです。

(注) 上記の保有比率はSMBC日興証券株式会社により、オーバーアロットメントによる売出しに関して付与されたグリーンシューオプションが全て行使された場合を前提として算出しています。そのため、SMBC日興証券株式会社により、オーバーアロットメントによる売出しに関して付与されたグリーンシューオプションの全て又は一部について行使されない場合には、当該保有比率は変動します。

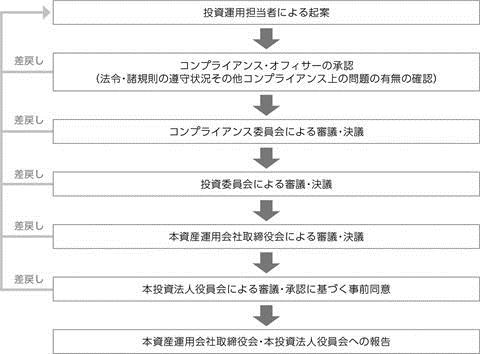

(ハ) 利害関係者取引に関する透明性の高い意思決定プロセス

本投資法人における利害関係者からの資産の取得及び譲渡については、本資産運用会社において透明性のある意思決定プロセスによって決定します。

⑨ 適時開示方針

(イ) 情報開示については、常に投資家の視点に立ち、迅速、正確かつ公平に情報を開示するものとし、投資家に開示すべき情報の集約体制を整え、これを維持するものとします。

(ロ) 適時開示すべき事由に該当する情報が決定又は発生した場合は、東京証券取引所の定める有価証券上場規程の定めるところに従い、適時に当該情報を開示します。

(ハ) 任意開示(適時開示の対象にならない情報で、投資家にとって有用かつ適切と判断する情報について、本投資法人及び本資産運用会社において自主的に行う開示をいいます。以下同じです。)の対象となりうる事由に該当する情報が決定又は発生した場合には、当該情報の開示の是非を速やかに判断し、任意開示を行うことと決定したときは、速やかに当該情報を開示します。

(2)【投資対象】

① 投資対象とする資産の種類

本投資法人は、中長期にわたる安定した収益の確保を目指して、主として不動産等資産に投資を行うことを通じてその資産の運用を行い(規約第30条)、後記「(イ) 不動産等」及び「(ロ) 不動産対応証券」に投資します(規約第32条)。

(イ) 不動産等

不動産等とは、以下に掲げるものをいいます。

a. 不動産

b. 不動産の賃借権

c. 地上権

d. 不動産、不動産の賃借権又は地上権を信託する信託の受益権(不動産に付随する金銭と併せて信託する包括信託を含みます。)

e. 信託財産を主として不動産、不動産の賃借権又は地上権に対する投資として運用することを目的とする金銭の信託の受益権

f. 当事者の一方が相手方の行う前記a.からe.に掲げる資産の運用のために出資を行い、相手方がその出資された財産を主として当該資産に対する投資として運用し、当該運用から生ずる利益の分配を行うことを約する契約に係る出資の持分(以下、本①において「匿名組合出資持分」といいます。)

g. 信託財産を主として匿名組合出資持分に対する投資として運用することを目的とする金銭の信託の受益権

(ロ) 不動産対応証券

不動産対応証券とは、裏付けとなる資産の2分の1を超える額を不動産等に投資することを目的とする以下に掲げるものをいいます。

a. 優先出資証券(資産の流動化に関する法律(平成10年法律第105号。その後の改正を含みます。)(以下「資産流動化法」といいます。)第2条第9項に定める優先出資証券をいいます。)

b. 受益証券(投信法第2条第7項に定める受益証券をいいます。)

c. 投資証券(投信法第2条第15項に定める投資証券をいいます。)

d. 特定目的信託の受益証券(資産流動化法第2条第15項に定める特定目的信託の受益証券(前記(イ)d.、e.又はg.に掲げる資産に該当するものを除きます。)をいいます。)

(ハ) 本投資法人は、前記(イ)及び(ロ)に掲げる不動産等及び不動産対応証券のほか、以下に掲げる特定資産に投資することができます。

a. 預金

b. コールローン

c. 国債証券(金融商品取引法第2条第1項第1号に定める国債証券をいいます。)

d. 地方債証券(金融商品取引法第2条第1項第2号に定める地方債証券をいいます。)

e. 金銭債権(投信法施行令第3条第7号に定める金銭債権をいいます。)

f. 有価証券(金融商品取引法第2条第1項に定める有価証券及び同条第2項の規定により有価証券とみなされる権利のうち、前記(イ)及び(ロ)並びに本(ハ)に定めるものを除きます。)

g. デリバティブ取引に係る権利(投信法施行令第3条第2号に定めるデリバティブ取引に係る権利をいいます。)

h. 再生可能エネルギー発電設備(投信法施行令第3条第11号に定める再生可能エネルギー発電設備をいいます。)

i. 主として前記h.に掲げる資産を実質的な裏付け資産とする信託の受益権、匿名組合出資持分その他の特定資産

(ニ) 本投資法人は、必要がある場合には不動産等又は不動産対応証券への投資に付随して以下に掲げる資産に投資することができます。

a. 商標法(昭和34年法律第127号。その後の改正を含みます。)に基づく商標権等(商標権又はその専用使用権若しくは通常使用権をいいます。)

b. 著作権法(昭和45年法律第48号。その後の改正を含みます。)に基づく著作権等

c. 温泉法(昭和23年法律第125号。その後の改正を含みます。)に定める温泉の源泉を利用する権利及び当該温泉に関する設備等

d. 動産(民法(明治29年法律第89号。その後の改正を含みます。)(以下「民法」といいます。)で規定されるもののうち、設備、備品その他の構造上又は利用上不動産に附加された物をいいます。)

e. 民法上の地役権

f. 地球温暖化対策の推進に関する法律(平成10年法律第117号。その後の改正を含みます。)に基づく算定割当量その他これに類似するもの又は排出権(温室効果ガスに関する排出権を含みます。)

g. 前記a.からf.に定めるもののほか、不動産等又は不動産対応証券への投資に付随して取得が必要となるその他の権利

(ホ) 金融商品取引法第2条第2項に定める有価証券表示権利について当該権利を表示する有価証券が発行されていない場合においては、当該権利を当該有価証券とみなして、前記(イ)から(ニ)を適用するものとします。

② 投資基準及び種類別、地域別、用途別等による投資割合

投資基準及び種類別、地域別、用途別等による投資割合については、前記「(1) 投資方針 ② 本投資法人のポートフォリオの概要 (ロ) ポートフォリオの構築方針」をご参照下さい。

③ 海外不動産保有法人の株式等

該当事項はありません。

④ 取得済資産及び取得予定資産の概要

(イ) 取得済資産及び取得予定資産の概要

本投資法人は、一般募集により調達する資金及び一般募集と並行して実行する借入れにより調達する資金により、取得予定資産のうちロジスクエア鳥栖以外の4物件を、本投資口が東京証券取引所へ上場された後、遅滞なく取得し、また、一般募集により調達する資金及び一般募集後に追加で実行する借入れにより調達する資金により、ロジスクエア鳥栖を取得することを予定しています。取得済資産及び取得予定資産の取得(予定)価格の合計は47,725百万円(注)です。

本投資法人は、取得予定資産について、2017年12月27日付で、本件売買契約を締結しています。

本件売買契約においては、取得予定資産の売買代金の資金調達を完了したこと等が売買代金支払の条件とされており、かかる条件が満たされず、かつ、本投資法人が取得予定資産の売買代金の支払を選択しない場合には、本投資法人は、違約金の支払義務その他何らの義務を負担することなく本件売買契約を解除できるものとされています。したがって、一般募集又は資金の借入れ等が完了できずに本件売買契約上の代金支払義務を履行できない場合において、当該履行できないことにより違約金を支払うことにはならないため、本投資法人の財務及び分配金等に直接的に重大な悪影響を与える可能性は低いと考えています。

なお、ロジスクエア守谷及びロジスクエア鳥栖の取得は、投信法に定める利害関係人等との取引及び本資産運用会社の自主ルールである利害関係者取引規程に規定する利害関係者取引に該当することから、本資産運用会社は、投信法及び利害関係者取引規程その他の社内規程に基づき、必要な審議及び決議を経ています。なお、利害関係者取引規程に基づくルールについては、後記「7 管理及び運営の概要 (2) 利害関係人との取引制限 ② 本資産運用会社の自主ルール(利害関係者取引規程)」をご参照下さい。

取得予定資産取得後の本投資法人のポートフォリオの概況は、後記「⑥ ポートフォリオ(取得予定資産取得後)の概況」をご参照下さい。

取得済資産及び取得予定資産の物件名称、取得(予定)価格、不動産鑑定評価額、対不動産鑑定評価額、取得先、取得(予定)年月日及び権利形態は、以下のとおりです。

(注) ロジスクエア鳥栖を除いた取得(予定)資産の取得(予定)価格の合計は、44,845百万円です。

|

物件 番号 (注1) |

物件名称 |

取得(予定) 価格 (百万円) (注2) |

不動産 鑑定評価額 (百万円) (注3) |

対不動産 鑑定評価額 (%) (注4) |

取得先 |

取得(予定)年月日 (注5) |

権利形態 (注6) |

|

M-1 |

ロジスクエア 久喜 |

9,759 |

10,200 |

95.7 |

合同会社ロジスクエア久喜 |

2016年7月27日 |

所有権 |

|

M-2 |

ロジスクエア 羽生 |

6,830 |

6,950 |

98.3 |

合同会社ロジスクエア羽生 |

2016年7月27日 |

所有権 |

|

M-3 |

ロジスクエア 久喜Ⅱ |

2,079 |

2,170 |

95.8 |

国内リース会社(注7) |

2018年2月7日 |

所有権 |

|

M-4 |

ロジスクエア 浦和美園 |

13,060 |

13,500 |

96.7 |

国内リース会社(注7) |

2018年2月7日 |

(土地) 所有権及び保留地に関する権利 (注8) (建物) 所有権 |

|

M-5 |

ロジスクエア 新座 |

6,960 |

7,200 |

96.7 |

国内リース会社(注7) |

2018年2月7日 |

所有権 |

|

M-6 |

ロジスクエア 守谷 |

6,157 |

6,390 |

96.4 |

合同会社CRE9 |

2018年2月7日 |

所有権 |

|

O-1 |

ロジスクエア 鳥栖 |

2,880 |

3,160 |

91.1 |

株式会社シーアールイー |

2018年4月2日 |

所有権 |

|

合計(注9) |

47,725 |

49,570 |

96.3 |

- |

- |

- |

|

(注1) 「物件番号」は、取得済資産及び取得予定資産について、物件ごとに、タイプを示す符合とともに、番号を付して記載しています。なお、首都圏に所在する物流関連施設は「M」、首都圏以外の地域に所在する物流関連施設は「O」の符合を付しています。

(注2) 「取得(予定)価格」は、各取得済資産及び各取得予定資産に係る売買契約書に記載された各取得済資産及び各取得予定資産の売買代金を記載しています。なお、売買代金には、消費税及び地方消費税並びに取得に要した諸費用は含まず、百万円未満を切り捨てて記載しています。以下同じです。

(注3) 各取得済資産及び各取得予定資産に係る不動産鑑定評価については、一般財団法人日本不動産研究所に委託しており、「不動産鑑定評価額」には、2017年9月30日を価格時点とする各不動産鑑定評価書に記載された不動産鑑定評価額を記載しています。詳細については、後記「(ニ) 鑑定評価書の概要」をご参照下さい。

(注4) 「対不動産鑑定評価額」は、各取得済資産又は各取得予定資産の取得(予定)価格を不動産鑑定評価額で除した値をいい、小数第2位を四捨五入しています。なお、合計欄には、取得済資産及び取得予定資産の取得(予定)価格の合計を不動産鑑定評価額の合計で除した値を、小数第2位を四捨五入して記載しています。

(注5) 「取得(予定)年月日」は、各取得予定資産及び各取得予定資産に係る売買契約に記載された各信託受益権の譲渡実行日を記載しています。なお、本書の提出日現在、ロジスクエア鳥栖の取得予定年月日は上表記載のとおりですが、今後行う借入れの実行日が決定した際に、数日程度繰り下げられることがあります。以下同じです。

(注6) 「権利形態」は、各信託不動産に係る土地及び建物に関して、信託受託者が保有する権利の種類を記載しています。ただし、取得予定資産のうち、ロジスクエア鳥栖については、本書の提出日現在、信託設定はされておらず、当該不動産の現所有者は、本投資法人の取得時に、当該不動産を信託設定し、当該信託に係る信託受益権を本投資法人に譲渡することを予定しています。そのため、かかる信託設定時に、信託受託者となることが予定されている者が保有する予定の権利の種類を記載しています。

(注7) 取得先からの開示の承諾が得られていないため、やむを得ず非開示としています。なお、取得先は、いずれも投信法上の利害関係人等及び本資産運用会社の社内規程である「利害関係者取引規程」上の利害関係者のいずれにも該当しません。

(注8) 取得予定資産のうち、ロジスクエア浦和美園については、施行者をさいたま市大門上・下野田特定土地区画整理組合とするさいたま都市計画事業大門上・下野田特定土地区画整理事業の施行地区内にあり、当該信託不動産の敷地の一部は保留地です。当該保留地の所有権は換地処分の公告の日(2022年3月31日を予定しています。)の翌日まで取得することができないため、信託受託者は当該土地に係る保留地に関する権利を保有しています。なお、「保留地に関する権利」とは、保留地の使用収益権及び保留地に関する換地処分公告の日の翌日に保留地の所有権を譲り受ける権利を総称していいます。以下同じです。

(注9) ロジスクエア鳥栖は、本書の提出日現在、未竣工です。本投資法人は、建物の竣工を条件にロジスクエア鳥栖の取得を2018年4月2日に行う予定ですが、開発が遅延し、変更され、又は中止されることにより、予定どおりに取得できない可能性があります。ロジスクエア鳥栖が取得できない場合、取得(予定)価格合計は44,845百万円、不動産鑑定評価額合計は46,410百万円、対不動産鑑定評価額は96.6%となります。

(ロ) 信託受益権の概要

|

物件 番号 |

物件名称 |

信託受託者(注1) |

信託期間満了日(注2) |

|

M-1 |

ロジスクエア久喜 |

株式会社SMBC信託銀行 |

2026年7月26日 |

|

M-2 |

ロジスクエア羽生 |

株式会社SMBC信託銀行 |

2026年7月26日 |

|

M-3 |

ロジスクエア久喜Ⅱ |

三菱UFJ信託銀行株式会社 |

2032年2月29日 |

|

M-4 |

ロジスクエア浦和美園 |

三菱UFJ信託銀行株式会社 |

2021年2月28日 |

|

M-5 |

ロジスクエア新座 |

株式会社SMBC信託銀行 |

2021年3月31日 |

|

M-6 |

ロジスクエア守谷 |

三菱UFJ信託銀行株式会社 |

2026年9月30日 |

|

O-1 |

ロジスクエア鳥栖 |

三菱UFJ信託銀行株式会社 |

2038年3月31日 |

(注1) 「信託受託者」は、本書の提出日現在における信託受託者を記載しています。ただし、取得予定資産のうち、ロジスクエア鳥栖については、本書の提出日現在、信託設定はされておらず、当該不動産の現所有者は、本投資法人の取得時に、当該不動産を信託設定し、当該信託に係る信託受益権を本投資法人に譲渡することを予定しています。そのため、本書の提出日現在における、信託受託者となることが予定されている者を記載しています。

(注2) 「信託期間満了日」は、本書の提出日現在において有効な信託契約に基づいて記載しています。ただし、取得予定資産のうち、ロジスクエア鳥栖については、本書の提出日現在、信託設定はされておらず、当該不動産の現所有者は、本投資法人の取得時に、当該不動産を信託設定し、当該信託に係る信託受益権を本投資法人に譲渡することを予定しています。そのため、本書の提出日現在における、信託期間満了が予定されている日を記載しています。

(ハ) 所在地、面積及び規模等

取得済資産及び取得予定資産に係る信託不動産の所在地、敷地面積、延床面積、建築時期、取得(予定)価格、投資比率、年間賃料、総賃貸可能面積、総賃貸面積、テナント数及び稼働率は以下のとおりです。

|

物件 番号 |

物件名称 |

所在地 |

敷地面積 (㎡) (注1) |

延床面積 (㎡) (注2) |

建築時期 (注3) |

取得(予定) 価格 |

年間賃料 (消費税別) (百万円) (注5) |

総賃貸 可能面積 (㎡) (注7) |

総賃貸面積 (㎡) (注8) |

テナント数 (注9) |

稼働率 (%) (注10) |

|

|

価格 (百万円) |

投資 比率 (%) (注4) |

|||||||||||

|

M-1 |

ロジスクエア久喜 |

埼玉県 久喜市 |

20,212.40 |

40,907.13 |

2016年 5月26日 |

9,759 |

20.4 |

非開示 (注6) |

40,879.78 |

40,879.78 |

1 |

100.0 |

|

M-2 |

ロジスクエア羽生 |

埼玉県 羽生市 |

36,224.85 |

33,999.61 |

2016年 7月1日 |

6,830 |

14.3 |

非開示 (注6) |

34,009.62 |

34,009.62 |

1 |

100.0 |

|

M-3 |

ロジスクエア久喜Ⅱ |

埼玉県 久喜市 |

9,846.41 |

11,511.22 |

2017年 2月1日 |

2,079 |

4.4 |

非開示 (注6) |

11,520.00 |

11,520.00 |

1 |

100.0 |

|

M-4 |

ロジスクエア浦和美園 |

埼玉県 さいたま市 |

24,091.00 |

48,738.29 |

2017年 3月1日 |

13,060 |

27.4 |

773 |

47,885.92 |

47,885.92 |

3 |

100.0 |

|

M-5 |

ロジスクエア新座 |

埼玉県 新座市 |

15,372.46 |

25,355.82 |

2017年 3月30日 |

6,960 |

14.6 |

非開示 (注6) |

25,355.82 |

25,355.82 |

1 |

100.0 |

|

M-6 |

ロジスクエア守谷 |

茨城県 守谷市 |

25,445.82 |

32,904.90 |

2017年 4月17日 |

6,157 |

12.9 |

377 |

32,974.44 |

32,974.44 |

2 |

100.0 |

|

O-1 |

ロジスクエア鳥栖 |

佐賀県 鳥栖市 |

15,777.89 |

17,807.08 |

2018年 2月 (予定) |

2,880 |

6.0 |

非開示 (注6) |

16,949.40 |

16,949.40 |

1 |

100.0 |

|

合計(注11) |

146,970.83 |

211,224.05 |

- |

47,725 |

100.0 |

2,784 |

209,574.98 |

209,574.98 |

10 |

100.0 |

||

(注1) 「敷地面積」は、各取得済資産又は各取得予定資産に関し、不動産登記簿上表示されている地積を記載しています。ただし、取得予定資産のうち、ロジスクエア浦和美園については、施行者をさいたま市大門上・下野田特定土地区画整理組合とするさいたま都市計画事業大門上・下野田特定土地区画整理事業の施行地区内にあり、当該信託不動産の敷地は仮換地及び保留地であるため、仮換地証明書及び保留地証明書記載面積の合計を記載しています。

(注2) 「延床面積」は、各取得済資産又は各取得予定資産に関し、不動産登記簿上表示されている床面積の合計を記載しています。なお、附属建物の面積も含みます。ただし、取得予定資産のうち、ロジスクエア鳥栖は、本書の提出日現在、未竣工のため建物について未登記であることから、竣工時点の予定を記載しています。

(注3) 「建築時期」は、各取得済資産又は各取得予定資産に関し、不動産登記簿上の主たる建物の新築年月日を記載しています。ただし、取得予定資産のうち、ロジスクエア鳥栖は、本書の提出日現在、未竣工のため建物について未登記であることから、竣工時点の予定を記載しています。

(注4) 「投資比率」は、各取得済資産及び各取得予定資産の取得(予定)価格の合計に占める各取得済資産又は各取得予定資産の取得(予定)価格の割合を示しており、小数第2位を四捨五入して記載しています。

(注5) 「年間賃料(消費税別)」は、2017年11月末日現在における各取得済資産又は各取得予定資産に係る各賃貸借契約に表示された建物につき、月間賃料(共益費を含みます。なお、屋根、看板、駐車場等の使用料を含みません。)を12倍することにより年換算して算出した金額(複数の賃貸借契約が締結されている取得済資産又は取得予定資産についてはその合計額であり、消費税を含みません。以下同じです。)を記載しています。なお、当該取得済資産又は当該取得予定資産につき、パススルー型マスターリース契約が締結されている場合には、エンドテナントとの間で締結されている賃貸借契約上の月間賃料を12倍することにより年換算して算出した金額を記載しています。以下同じです。

なお、2017年11月末日現在、ロジスクエア鳥栖に係る建物の賃貸借契約は締結されていません。したがって、当該物件の「年間賃料(消費税別)」は、2017年11月末日現在における当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に表示された建物につき、月間賃料を12倍することにより年換算して算出した金額を記載しています。また、ロジスクエア守谷及びロジスクエア鳥栖について、パススルー型マスターリース契約が締結されているため、エンドテナントとの間で締結されている又は締結される予定である賃貸借契約上の月間賃料を12倍することにより年換算して算出した金額を記載していますが、マスターリース会社から信託受託者が受領するマスターリース契約上の月額賃料を、以下のとおり固定する合意を行っています。

ロジスクエア守谷 2018年2月7日から2019年1月31日まで 月額31,462,121円

ロジスクエア鳥栖 2018年4月2日から2019年3月31日まで 月額15,402,956円

(注6) ロジスクエア久喜、ロジスクエア羽生、ロジスクエア久喜Ⅱ、ロジスクエア新座及びロジスクエア鳥栖については、テナントより賃料の開示についての承諾が得られていないため、非開示としています。

(注7) 「総賃貸可能面積」は、2017年11月末日現在における各取得済資産又は各取得予定資産に係る各賃貸借契約又は建物図面等に基づき賃貸が可能と考えられる部分の面積を記載しています。以下同じです。

なお、2017年11月末日現在、ロジスクエア鳥栖に係る建物の賃貸借契約は締結されていません。したがって、当該物件の「総賃貸可能面積」は、2017年11月末日現在における当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書又は建物図面等に基づき賃貸が可能と考えられる部分の面積を記載しています。以下同じです。

(注8) 「総賃貸面積」は、2017年11月末日現在における各取得済資産又は各取得予定資産に係る各賃貸借契約に表示された賃貸面積の合計を記載しています。なお、各取得済資産又は当該取得予定資産につき、パススルー型マスターリース契約が締結されている場合にはエンドテナントとの間で実際に賃貸借契約が締結され賃貸が行われている面積の合計を記載しています。以下同じです。

なお、2017年11月末日現在、ロジスクエア鳥栖に係る建物の賃貸借契約は締結されていません。したがって、当該物件の「総賃貸面積」は、2017年11月末日現在における当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に表示された賃貸面積の合計を記載しています。

(注9) マスターリース会社との間でマスターリース契約の締結が予定されている場合、パススルー型マスターリースの物件についてはエンドテナントの総数を記載し、固定賃料型マスターリースの物件についてはかかるマスターリース会社のみをテナントとしてテナント数を記載しています。また、エンドテナントが第三者を同居させ、又は一部区画を第三者に転貸している場合であっても、かかる第三者の数はテナント数には含めていません。

なお、2017年11月末日現在、ロジスクエア鳥栖に係る建物の賃貸借契約は締結されていません。したがって、当該物件の「テナント数」は、当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に基づき、2017年11月末日現在で見込まれるテナント数を記載しています。

(注10) 「稼働率」は、2017年11月末日現在における各取得済資産又は各取得予定資産に係る総賃貸可能面積に対して総賃貸面積が占める割合を、小数第2位を四捨五入して記載しています。以下同じです。

なお、2017年11月末日現在、ロジスクエア鳥栖に係る建物の賃貸借契約は締結されていません。したがって、当該物件の「稼働率」は、当該物件に係る建物について、テナントとの間で締結された協定書に関する覚書に基づき、2017年11月末日現在で見込まれる稼働率を記載しています。

(注11) ロジスクエア鳥栖は、本書の提出日現在、未竣工です。本投資法人は、建物の竣工を条件にロジスクエア鳥栖の取得を2018年4月2日に行う予定ですが、開発が遅延し、変更され、又は中止されることにより、予定どおりに取得できない可能性があります。ロジスクエア鳥栖が取得できない場合、敷地面積合計は131,192.94㎡、延床面積合計は193,416.97㎡、総賃貸可能面積合計は192,625.58㎡、総賃貸面積合計は192,625.58㎡、テナント数合計は9となります。ロジスクエア鳥栖が取得できない場合の年間賃料合計は、ロジスクエア鳥栖のテナントより賃料の開示についての承諾が得られていないため、非開示としています。

(ニ) 鑑定評価書の概要

本資産運用会社が、一般財団法人日本不動産研究所に取得済資産及び取得予定資産の鑑定評価を委託し作成された鑑定評価書の概要は、以下のとおりです。

当該鑑定評価書は、一定時点における評価者の判断と意見であり、その内容の妥当性、正確性及び当該鑑定評価額での取引可能性等を保証するものではありません。なお、一般財団法人日本不動産研究所と、本投資法人及び本資産運用会社との間には、特別の利害関係はありません。

|

物件 番号 |

物件名称 |

鑑定 機関 |

価格時点 |

鑑定 評価額 (百万円) |

積算 価格 (百万円) |

収益価格(百万円) |

||||

|

直接還元法による価格 |

直接 還元 利回り (%) |

DCF法に よる価格 |

割引率 (%) |

最終還元 利回り (%) |

||||||

|

M-1 |

ロジスクエア久喜 |

一般財団法人 日本不動産研究所 |

2017年 9月30日 |

10,200 |

8,470 |

10,200 |

4.6 |

10,100 |

4.2 |

4.8 |

|

M-2 |

ロジスクエア羽生 |

一般財団法人 日本不動産研究所 |

2017年 9月30日 |

6,950 |

6,250 |

6,970 |

4.8 |

6,930 |

4.2 |

5.1 |