第二部【ファンド情報】

第1【ファンドの状況】

1【投資法人の概況】

(1)【主要な経営指標等の推移】

本投資法人の営業期間は、毎年2月1日から7月末日まで及び8月1日から翌年1月末日まで(以下、営業期間の末日をそれぞれ「決算期」といいます。)とします。但し、本投資法人の第1期営業期間は、本投資法人設立の日である平成27年12月1日から平成28年7月末日までとします(本投資法人の規約(以下「規約」といいます。)第34条)。

本書の日付現在、本投資法人の第1期営業期間は終了していないため、該当事項はありません。

(2)【投資法人の目的及び基本的性格】

① 投資法人の目的及び基本的性格

本投資法人は、中長期的な観点で、運用資産の内部成長及び外部成長を実現し、もって投資主の利益の最大化を図ることを目指し、資産の運用を行うことを基本方針としています(規約第27条)。

② 投資法人の特色

本投資法人は、投信法に基づき、資産を主として特定資産のうち不動産等資産(投資信託及び投資法人に関する法律施行規則(平成12年11月17日総理府令第129号、その後の改正を含みます。)(以下「投信法施行規則」といいます。)105条第1号ヘに定めるもののうち、不動産、不動産の賃借権、地上権及びこれらの資産のみを信託する信託の受益権をいいます。以下同じです。)に対する投資として運用することを目的とします(規約第2条)。本投資法人の資産運用は、金融商品取引法(昭和23年法律第25号、その後の改正を含みます。)(以下「金融商品取引法」といいます。)上の金融商品取引業者である本資産運用会社に全て委託してこれを行います。

本投資口は、投資主の請求による払戻しが認められない、クローズド・エンド型です。

(注1)投資法人に関する法的枠組みは、大要、以下のとおりです。

投資法人は、金融商品取引業者(運用する特定資産に不動産が含まれている場合は、宅地建物取引業の免許及び取引一任代理等の認可を受けている者に限られます。)等の一定の資格を有する設立企画人により設立されます。投資法人を設立するには、設立企画人が規約を作成しなければなりません。規約とは、株式会社における定款に相当するものであり、投資法人の商号、発行可能投資口総口数、資産運用の対象及び方針、金銭の分配の方針等を規定する投資法人の根本規則です。投資法人は、かかる規約に沿って運営されます。なお、規約は、投資法人の成立後には、投資主総会の特別決議により変更することができます。

投資法人は、投資口を発行して、投資家より出資を受けます。投資口を有する者を投資主といい、投資主は、投資主総会を通じて、投資法人の意思決定に参画できるほか、投資法人に対して一定の権利を行使することができますが、かかる権利は株式会社における株主の権利とは必ずしも同一ではありません。また、投資法人は、投信法に定めるところに従って投資口予約権証券を発行することができます。

投資法人の業務の執行は、執行役員により行われます。執行役員は、投資法人を代表します。また、執行役員の職務の執行を監督する機関として、監督役員が存在します。執行役員と監督役員は、役員会を構成し、かかる役員会は、執行役員の一定の重要な職務の執行に対する承認、計算書類等(金銭の分配に係る計算書を含みます。)の承認等、投資法人の業務の執行に係る重要な意思決定を行います。さらに、投資法人には、会計監査を行う者として、会計監査人が存在します。これらの執行役員、監督役員及び会計監査人はいずれも投資主総会において選任されます。投資主総会、執行役員、監督役員、役員会及び会計監査人については、下記「(4)投資法人の機構/①投資法人の機構」をご参照ください。

投資法人は、規約に定める額を限度として、借入れを行うことができるほか、投資主の請求による投資口の払戻しをしない旨を規約に定めた場合には、規約に定める額を限度として、投資法人債を募集することもできます。また、投資法人は一定の要件を充足した場合に、短期投資法人債を発行することができます。

投資法人は、投資口及び投資法人債(短期投資法人債を含みます。以下同じです。)の発行による手取金並びに借入金を、規約に定める資産運用の対象及び方針に従い、運用します。なお、投資法人がこのような資産の運用を行うためには、内閣総理大臣の登録を受ける必要があります(以下、この登録を受けた投資法人を「登録投資法人」といいます。)。本投資法人の資産運用の対象及び方針については、下記「2 投資方針/(1)投資方針及び(2)投資対象」をご参照ください。

投資法人は、投資主に対して、規約で定めた金銭の分配の方針に従って、金銭の分配を行います。本投資法人の投資主に対する分配方針については、下記「2 投資方針/(3)分配方針」をご参照ください。

登録投資法人は、投資運用業(金融商品取引法第2条第8項第12号イに規定されるものに限られます。)の登録を受けた資産運用会社にその資産の運用に係る業務を委託しなければなりません。また、登録投資法人は、信託会社等の一定の資格を有する資産保管会社にその資産の保管に係る業務を委託しなければなりません。さらに、投資法人は、一般事務受託者に投資口及び投資法人債の募集に関する事務、投資主名簿等に関する事務その他の事務を委託しなければなりません。本投資法人の資産運用会社、資産保管会社及び一般事務受託者については、下記「(3)投資法人の仕組み」をご参照ください。

(注2)本投資法人は、平成28年3月16日(水)の役員会において、本投資法人が発行する投資口を保管振替機構にて取り扱うことについて同意することを決議しています。したがって、本投資口は、保管振替機構が定める日から振替投資口(社債株式等振替法第226条第1項に定める意味を有します。以下同じです。)となります(振替投資口である本投資口を、以下「本振替投資口」といいます。)。本振替投資口については、本投資法人は投資口を表示する証券を発行することができず、権利の帰属は振替口座簿の記載又は記録により定まります(社債株式等振替法第226条第1項及び第227条第1項)。なお、以下、本投資法人が発行する投資証券を「本投資証券」といい、本投資証券には、別途明記する場合を除き、本振替投資口を含むものとします。

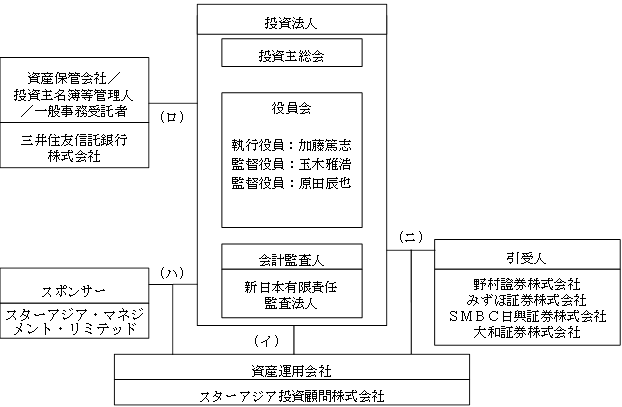

(3)【投資法人の仕組み】

① 本投資法人の仕組図

|

記号 |

契約名 |

|

(イ) |

資産運用委託契約 |

|

(ロ) |

資産保管委託契約/投資主名簿等管理事務委託契約/一般事務委託契約 |

|

(ハ) |

スポンサー・サポート契約 |

|

(ニ) |

新投資口引受契約 |

② 本投資法人及び本投資法人の関係法人の名称、運営上の役割及び関係業務の概要

|

運営上の役割 |

名称 |

関係業務の概要 |

|

投資法人 |

スターアジア不動産投資法人 |

規約に基づき、中長期的な観点で、運用資産の内部成長及び外部成長を実現し、もって投資主の利益の最大化を図ることを目指し、資産の運用を行います。 |

|

資産運用会社 |

スターアジア投資顧問株式会社 |

本資産運用会社は、平成27年12月1日付で本投資法人との間で資産運用委託契約を締結しており、投信法上の資産運用会社として、同契約に基づき、本投資法人の定める規約及び本資産運用会社の社内規程である運用ガイドライン等に従い、資産の運用に係る業務を行います(投信法第198条第1項)。本資産運用会社に委託された業務は、(ア)本投資法人の資産の運用に係る業務、(イ)本投資法人の資金調達に係る業務、(ウ)本投資法人への報告業務、(エ)適用法令に基づく報告書及び届出書の作成及び提出その他の情報開示並びにその他のIR活動に関連する業務、(オ)上記(ア)ないし(エ)に掲げる業務のほか、本投資法人及び本資産運用会社が協議のうえ別途合意する上記(ア)ないし(エ)に付随する業務です。 |

|

資産保管会社/ 投資主名簿等管理人/ 一般事務受託者 |

三井住友信託銀行株式会社 |

本投資法人との間で、平成27年12月1日付で資産保管委託契約及び一般事務委託契約をそれぞれ締結しています。 また、平成27年11月30日付で設立企画人との間で投資主名簿等管理事務委託契約を締結しています(同契約の設立企画人の地位及び権利義務は平成27年12月1日付で本投資法人に承継されています。)。 |

|

|

|

投信法上の資産保管会社(投信法第208条第1項)として、資産保管委託契約に基づき、(イ)資産保管業務、及び(ロ)金銭出納管理業務等を行います。 |

|

|

|

また、投信法上の一般事務受託者(投信法第117条第2号、第3号及び第6号)として、投資主名簿等管理事務委託契約に基づき、(イ)投資主名簿の作成、管理及び備置に関する事務、(ロ)投資主名簿への投資主及び登録投資口質権者又はこれらの者の代理人等(以下「投資主等」といいます。)の投資主名簿記載事項の記録並びに投資主名簿と振替口座簿に記録すべき振替投資口数との照合に関する事務、(ハ)投資主等の住所及び氏名の記録又はその変更事項の記録に関する事務、(ニ)投資主等の提出する届出の受理に関する事務、(ホ)投資主総会の招集通知、決議通知及びこれらに付随する参考書類等各種送付物の送付及びこれらの返戻履歴の管理に関する事務、(ヘ)議決権行使書面の作成、受理及び集計に関する事務、並びに(ト)金銭の分配の計算及び支払いに関する事務等を行います。 |

|

|

|

さらに、投信法上の一般事務受託者(投信法第117条第4号、第5号及び第6号)として、一般事務委託契約に基づき、(イ)本投資法人の計算に関する事務、(ロ)本投資法人の会計帳簿の作成に関する事務、(ハ)本投資法人の納税に関する事務、並びに(ニ)本投資法人の機関(役員会及び投資主総会をいいます。)の運営に関する事務(但し、投資主総会関係書類の発送、議決権行使書の受理、集計に関する事務を除きます。)等を行います。 |

|

引受人 |

野村證券株式会社 みずほ証券株式会社 SMBC日興証券株式会社 大和証券株式会社 |

発行価格等決定日付で本投資法人及び本資産運用会社との間で新投資口引受契約を締結し、本投資法人から委託された投信法上の一般事務受託者(投信法第117条第1号)(但し、投資法人債及び新投資口予約権無償割当てに関する事務を除きます。)として、一般募集に係る本投資口の買取引受けを行います。 |

|

スポンサー |

スターアジア・マネジメント・リミテッド |

本投資法人及び本資産運用会社との間で締結した平成28年1月14日付で締結したスポンサー・サポート契約(その後の変更を含み、以下「スポンサー・サポート契約」といいます。)に定めるスポンサーであり、スターアジアグループ(下記「2 投資方針/(1)投資方針/②スターアジアについて/(ウ) スターアジアの組織の概要」において定義します。以下同じです。)に属する会社です。 スポンサー・サポート契約に基づき、優先的物件情報の提供、ウェアハウジング機能(スターアジアグループが本資産運用会社から将来における本投資法人による円滑な取得を推進することを目的として不動産等の一時的な保有の依頼を受けてこれを取得することをいいます。以下同じです。)の提供、共同投資、人材確保に関する協力、アドバイザリー業務、情報提供その他の関連業務及び支援を行います。 |

|

本資産運用会社の親会社(特定関係法人) |

スターアジア・アセット・マネジメント・エルエルシー |

本資産運用会社の親会社であり、スターアジアグループに属します。 |

(4)【投資法人の機構】

① 投資法人の機構

本書の日付現在、本投資法人の執行役員は1名以上、監督役員は2名以上(但し、執行役員の数に1を加えた数以上とします。)とされています(規約第16条)。

本書の日付現在、本投資法人の機関は、投資主により構成される投資主総会に加えて、執行役員1名、監督役員2名、それらの役員を構成員とする役員会及び会計監査人により構成されています。なお、本投資法人の会計監査人は新日本有限責任監査法人です。

(ア) 投資主総会

投信法又は規約により定められる本投資法人に関する一定の事項は、投資主により構成される投資主総会にて決定されます。投資主総会の決議は、法令又は規約に別段の定めがある場合を除き、出席した投資主の議決権の過半数でこれを行います(規約第11条第1項)が、規約の変更(投信法第140条)等一定の重要事項については、発行済投資口の過半数の投資口を有する投資主が出席し、出席した当該投資主の議決権の3分の2以上に当たる多数をもって行われます(特別決議)(投信法第93条の2第2項)。但し、投資主が投資主総会に出席せず、かつ、議決権を行使しないときは、当該投資主は、その投資主総会に提出された議案(複数の議案が提出された場合において、これらのうちに相反する趣旨の議案があるときは、当該議案のいずれをも除きます。)について賛成したものとみなします(投信法第93条第1項及び規約第14条第1項)。

本投資法人の資産運用の対象及び方針は、規約に定められています(規約第7章「資産運用の対象及び方針」)。かかる規約中に定められた資産運用の対象及び方針を変更する場合には、上記のとおり投資主総会の特別決議による規約の変更が必要となります。

また、本投資法人は、本資産運用会社との間で資産運用委託契約を締結し、本投資法人の資産の運用に係る業務を委託しています(投信法第198条、規約第41条第1項)。本資産運用会社が資産運用委託契約を解約するためには本投資法人の同意を得なければならず、執行役員は、かかる同意を与えるために原則として投資主総会の承認を受けることが必要となります(投信法第205条)。また、本投資法人が資産運用委託契約を解約する場合にも原則として投資主総会の決議が必要です(投信法第206条第1項)。

投資主総会は、平成29年10月1日及びその日以後、遅滞なく招集され、以降、隔年毎の10月1日及びその日以後遅滞なく招集します(規約第9条第1項)。また、法令に定めがある場合、その他必要がある場合に随時招集します(規約第9条第2項)。

投資主総会を招集するには、投資主総会の日の2ヶ月前までに当該日を公告し、当該日の2週間前までに投資主に対して書面をもって、又は法令の定めるところに従い電磁的方法により、その通知を発するものとします(投信法第91条第1項、規約第9条第5項)。但し、規約第9条第1項の定めに従って開催された直前の投資主総会の日から25ヶ月を経過する前に開催される投資主総会については、当該公告を要しないものとされています(規約第9条第5項但し書)。

(イ) 執行役員、監督役員及び役員会

執行役員は、本投資法人の業務を執行するとともに、本投資法人を代表して本投資法人の業務に関する一切の裁判上又は裁判外の行為をする権限を有しています(投信法第109条第1項及び第5項並びに会社法(平成17年法律第86号、その後の改正を含みます。)(以下「会社法」といいます。)第349条第4項)。但し、投資主総会の招集、一般事務受託者への事務委託、資産運用委託契約又は資産保管委託契約の締結、本資産運用会社からの資産運用委託契約の解約への同意その他投信法に定められた一定の職務執行については、役員会の承認を受けなければなりません(投信法第109条第2項)。

監督役員は、執行役員の職務の執行を監督する権限を有しています(投信法第111条第1項)。

また、役員会は、一定の職務執行に関する上記の承認権限を有する(投信法第109条第2項)ほか、投信法及び規約に定める権限並びに執行役員の職務執行を監督する権限を有しています(投信法第114条第1項)。役員会の決議は、法令又は規約に別段の定めがある場合を除き、議決に加わることができる執行役員及び監督役員の過半数が出席のうえ、出席者の過半数の議決によって行います(投信法第115条第1項、会社法第369条第1項及び規約第21条第1項)。

役員会の決議について特別の利害関係を有する執行役員及び監督役員は議決に加わることができず、その場合には当該執行役員又は監督役員の数は出席した執行役員又は監督役員の数に算入しません(投信法第115条第1項並びに会社法第369条第1項及び第369条第2項)。

執行役員又は監督役員は、その任務を怠ったときは、本投資法人に対し、これによって生じた損害を賠償する責任を負いますが(投信法第115条の6第1項)、本投資法人は、投信法に定める執行役員又は監督役員の損害賠償責任について、当該執行役員又は監督役員が職務を行うにつき善意でかつ重大な過失がない場合において、責任の原因となった事実の内容、当該執行役員又は監督役員の職務の執行の状況その他の事情を勘案して特に必要と認めるときは、法令に定める額を限度として、役員会の決議によって免除することができます(投信法第115条の6第7項及び規約第19条)。

(ウ) 会計監査人

本投資法人は、新日本有限責任監査法人を会計監査人に選任しています。会計監査人は、本投資法人の計算書類等の監査を行う(投信法第115条の2第1項)とともに、その職務を行うに際して執行役員の職務の執行に関し不正の行為又は法令若しくは規約に違反する重大な事実があることを発見した場合における監督役員への報告その他法令で定める職務を行います(投信法第115条の3第1項等)。

会計監査人は、その任務を怠ったときは、本投資法人に対し、これによって生じた損害を賠償する責任を負います(投信法第115条の6第1項)。

(エ) 内部管理及び監督役員による監督の組織、人員及び手続

役員会は、執行役員1名及び執行役員の職務の執行を監督する監督役員2名で構成されています。2名の監督役員は、それぞれ本投資法人及び本資産運用会社と利害関係のない弁護士及び公認会計士で構成されています。

役員は、投資主総会の決議によって選任され、任期は、就任後2年とされています。また、補欠又は増員のために選任された執行役員又は監督役員の任期は、前任者又は在任者の残存期間と同一とします(規約第17条)。

役員会の決議は、法令又は規約に別段の定めがある場合を除き、議決に加わることができる執行役員及び監督役員の過半数が出席のうえ、出席者の過半数の議決によって行うものとします(投信法第115条第1項、会社法第369条第1項及び規約第21条第1項)。

本投資法人は、役員会において上記のような監督役員による監督の組織等を構成することにより厳格な内部管理体制を構築しています。

(オ) 内部管理、監督役員による監督及び会計監査人との相互連携

各監督役員は、本投資法人の役員会において、執行役員から自己の職務の執行の状況について報告を受け、役員会に出席する本資産運用会社の役職員に必要に応じてこれらの事項につき報告を求めます。

一方、会計監査人は、決算期毎に本投資法人の計算書類等の監査を行い、会計監査報告を作成することに加え、その職務を行うに際して執行役員の職務の執行に関し不正の行為又は法令若しくは規約に違反する重大な事実があることを発見したときは、その事実を監督役員に報告する職務を担っています。

(カ) 投資法人による関係法人に対する管理体制の整備の状況

ⅰ 本資産運用会社に対する管理体制

執行役員又は監督役員は、必要と認めるときは、本資産運用会社の役職員を役員会に同席させ、業務執行等について説明させることができます。また、資産運用委託契約において、本資産運用会社は、本投資法人の運用資産の運用に係る業務等について本投資法人に報告するものとされており、また、本投資法人は、本資産運用会社が本投資法人のために運用する運用資産に関して保有する帳簿及び記録そのほか一切の資料等について、必要な調査を行う権利を有するものとされています。

ⅱ 一般事務受託者及び資産保管会社に対する管理体制

執行役員又は監督役員は、必要と認めるときは、一般事務受託者及び資産保管会社の役職員を役員会に同席させ、業務執行等について説明させることができます。

ⅲ その他の関係法人に対する管理体制

上記以外の関係法人についても、必要と認めるときは、役職員を役員会に同席させ、業務執行等について説明させることができます。

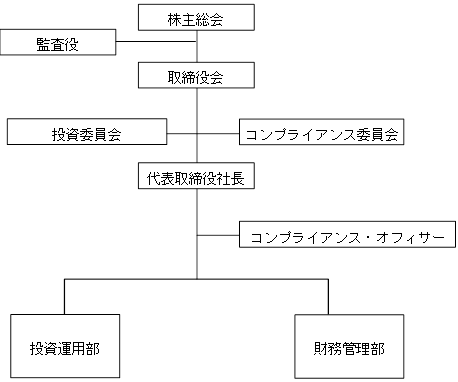

② 投資法人の運用体制

上記のとおり、本投資法人の資産運用は、本資産運用会社に委託されています。本資産運用会社は、本投資法人との間の資産運用委託契約に基づき、本投資法人の資産の運用を行います。

(ア) 本資産運用会社の組織

本資産運用会社の組織は、以下に記載のとおりです。

本資産運用会社は、下記<本資産運用会社の組織図>記載の組織の下、本投資法人より委託を受けた資産の運用に係る業務を行います。各種業務は、投資運用部、財務管理部及びコンプライアンス・オフィサーの各部署に分掌され、投資運用部及び財務管理部については担当の取締役兼任部長が統括します。

また、資産の運用に関する審議を行う機関として投資委員会を、コンプライアンスに関する審議を行う機関としてコンプライアンス委員会を設置しています。

<本資産運用会社の組織図>

(イ) 本資産運用会社の各組織の業務の概要

|

組織名称 |

各組織の業務の概略 |

|

取締役会 |

(ⅰ) 業務の基本方針及び経営計画の決定 |

|

|

(ⅱ) 株主総会の招集及びこれに提出すべき議案 |

|

|

(ⅲ) 株式譲渡の承認 |

|

|

(ⅳ) 代表取締役社長及び役付取締役、コンプライアンス・オフィサー並びにコンプライアンス委員会及び投資委員会の外部委員の選任及び解任 |

|

|

(ⅴ) 取締役担当の決定 |

|

|

(ⅵ) 取締役会の招集権者及び議長の順序の決定 |

|

|

(ⅶ) 社長に事故のあるとき、その職務を代行する取締役の順序の決定 |

|

|

(ⅷ) 支配人その他の重要な使用人の選任及び解任 |

|

|

(ⅸ) 重要な組織の設置、変更及び廃止 |

|

|

(ⅹ) 重要な契約の締結及び変更 |

|

|

(ⅹⅰ) 重要な訴訟の提起 |

|

|

(ⅹⅱ) 取締役と本資産運用会社との間の取引の承認 |

|

|

(ⅹⅲ) 取締役の競業取引の承認 |

|

|

(ⅹⅳ) 計算書類及び事業報告並びにこれらの附属明細書の承認 |

|

|

(ⅹⅴ) 新株の発行及び新株予約権の発行 |

|

|

(ⅹⅵ) 社債の発行 |

|

|

(ⅹⅶ) 自己株式の取得、処分及び消却 |

|

|

(ⅹⅲ) 株式の分割 |

|

|

(ⅹⅳ) 法定準備金の資本組入 |

|

|

(ⅹⅹ) 資本組入分の新株発行 |

|

|

(ⅹⅹⅰ) 重要な財産の処分及び譲受け |

|

|

(ⅹⅹⅱ) 多額の借財 |

|

|

(ⅹⅹⅲ) 債務の保証 |

|

|

(ⅹⅹⅳ) 本資産運用会社の基本規程の制定及び改廃 |

|

|

(ⅹⅹⅴ) 本資産運用会社が資産の運用を受託する顧客の資産の運用等に関する事項(重要なものに限ります。) |

|

|

(ⅹⅹⅵ) コンプライアンスに関する基本方針、コンプライアンス・マニュアル及びコンプライアンス・プログラムの策定 |

|

|

(ⅹⅹⅶ) 内部監査計画の概要の策定 |

|

|

(ⅹⅹⅷ) リスク管理に関する基本方針、計画及び管理手法の策定 |

|

|

(ⅹⅹⅸ) 利害関係者取引に関する事項のうち、コンプライアンス委員会への付議を要し、かつ、投資委員会への付議も要するもの |

|

|

(ⅹⅹⅹ) その他法令、定款又は株主総会の決議において定められた事項 |

|

|

(ⅹⅹⅹⅰ) 本資産運用会社の諸規程において取締役会の決議事項と規定した事項 |

|

|

(ⅹⅹⅹⅱ) 前各号以外の本資産運用会社の重要な事項 |

|

コンプライアンス・オフィサー |

(ⅰ) 法令諸規則及び社内規則の遵守状況の検証・提案、その変更、並びに新規規則施行状況の点検に関する事項 |

|

|

(ⅱ) 企業倫理、従業員の行動規範等の遵守状況の検証・提案に関する事項 |

|

|

(ⅲ) 役職員へのコンプライアンス教育及び研修等に関する事項 |

|

|

(ⅳ) コンプライアンス委員会に関する事項 |

|

|

(ⅴ) コンプライアンス・プログラムの策定・遂行に関する事項 |

|

|

(ⅵ) 苦情・トラブル処理、従業員等からの問合せ、告発等への対応 |

|

|

(ⅶ) コンプライアンス違反案件の内容確認・調査と対応指導 |

|

|

(ⅷ) 宅地建物取引業法、金融商品取引法、その他の法令に基づく免許、認可、登録等に関する事項 |

|

|

(ⅸ) 社内規程等の体系の検証・提案 |

|

|

(ⅹ) 各部・各委員会の組織運営・業務遂行の状況、会計処理の状況、及び法令諸規則等の遵守状況の監査の実施に関する事項 |

|

|

(ⅹⅰ) 内部監査の方針・監査計画の立案及び監査結果の報告に関する事項 |

|

|

(ⅹⅱ) 特に定める事項の監査に関する事項 |

|

|

(ⅹⅲ) 各種リスク管理に関する事項 |

|

|

(ⅹⅳ) リスク管理に関する方針、規程並びにマニュアル等の制定及び改廃に関する事項 |

|

|

(ⅹⅴ) リスク管理計画の策定及び変更に関する事項 |

|

|

(ⅹⅵ) 各部のリスクの洗出し・評価に関する事項 |

|

|

(ⅹⅶ) 各部のリスク管理実行計画の策定及び変更に関する事項 |

|

|

(ⅹⅷ) リスク管理計画及びリスク管理実行計画の進捗に関する事項 |

|

|

(ⅹⅸ) リスク管理の実施状況の評価及び改善・是正に関する事項 |

|

|

(ⅹⅹ) 新たに発生したリスクへの対応に関する事項 |

|

|

(ⅹⅹⅰ) リスク管理に関して、特に取締役会から諮問された事項 |

|

|

(ⅹⅹⅱ) その他、リスク管理に関してコンプライアンス・オフィサーが特に必要と認めた事項 |

|

|

(ⅹⅹⅲ) 上記各事項に関する主務官庁に係る事項 |

|

|

(ⅹⅹⅳ) 上記各事項に関する規程・規則の作成・整備 |

|

|

(ⅹⅹⅴ) 法人関係情報管理に関する事項 |

|

|

(ⅹⅹⅵ) 広告審査に関する事項 |

|

|

(ⅹⅹⅶ) 上記各事項に関するその他の事項 |

|

|

上記(ⅹⅲ)から(ⅹⅹⅰ)に掲げる事項について、コンプライアンス・オフィサーは、主として法令遵守の観点から審議・所管し、財務管理部の行う業務を監視・統括するものとします。 |

|

財務管理部 |

(ⅰ) 戦略的・長期的目標の設定及び戦略計画の策定・実施・監視・報告等に関する事項 |

|

|

(ⅱ) 組織、その他重要事項の総合調整に関する事項 |

|

|

(ⅲ) 経営戦略全般に関する各種マーケット調査に関する事項 |

|

|

(ⅳ) 新業務・新商品の開発、優先順位付け、導入管理に関する事項 |

|

|

(ⅴ) 経理・決算・税務(帳簿・報告書の作成、管理に関する事項を含みます。)に関する事項 |

|

|

(ⅵ) 情報システム及び情報セキュリティ管理(電算システム管理を含みます。)に関する事項 |

|

|

(ⅶ) 各種リスク管理に関する事項 |

|

|

(ⅷ) リスク管理に関する方針、規程、マニュアル等の制定及び改廃に関する事項 |

|

|

(ⅸ) リスク管理計画の策定及び変更に関する事項 |

|

|

(ⅹ) 各部のリスクの洗出し・評価に関する事項 |

|

|

(ⅹⅰ) 各部のリスク管理実行計画の策定及び変更に関する事項 |

|

|

(ⅹⅱ) リスク管理計画及びリスク管理実行計画の進捗に関する事項 |

|

|

(ⅹⅲ) リスク管理の実施状況の評価及び改善・是正に関する事項 |

|

|

(ⅹⅳ) 新たに発生したリスクへの対応に関する事項 |

|

|

(ⅹⅴ) リスク管理に関して、特に取締役会から諮問された事項 |

|

|

(ⅹⅵ) その他、リスク管理に関して、財務管理部が特に必要と認めた事項 |

|

|

(ⅹⅶ) 株式、株主及び株主総会に関する事項 |

|

|

(ⅹⅷ) 取締役会に関する事項 |

|

|

(ⅹⅸ) 社内総務・庶務・秘書業務に関する事項 |

|

|

(ⅹⅹ) 所管する什器・動産・不動産の管理及びそのリースに関する事項 |

|

|

(ⅹⅹⅰ) 文書の企画管理とファイリングに関する事項 |

|

|

(ⅹⅹⅱ) 人事労務の運営・管理に関する事項 |

|

|

(ⅹⅹⅲ) 採用・教育・研修に関する事項 |

|

|

(ⅹⅹⅳ) 福利厚生・社会保険等に関する事項 |

|

|

(ⅹⅹⅴ) 社会保険労務士事務所並びに会計事務所等の外部業務委託会社との窓口 |

|

|

(ⅹⅹⅵ) 上記各事項に関する主務官庁に係る事項 |

|

|

(ⅹⅹⅶ) 上記各事項に関する規程・規則の作成・整備 |

|

|

(ⅹⅹⅷ) 本投資法人における資金調達に関する事項 |

|

|

(ⅹⅹⅸ) 本投資法人におけるディスクロージャー及びIRに関する事項 |

|

|

(ⅹⅹⅹ) 本投資法人における経理、機関運営に関する事項 |

|

|

(ⅹⅹⅹⅰ) リスク管理(財務管理部所管業務に関するもの)に関する事項 |

|

|

(ⅹⅹⅹⅱ) 管理部門による運用状況管理、顧客管理(顧客情報管理を含みます。)に関する事項 |

|

|

(ⅹⅹⅹⅲ) 苦情・トラブル処理に関する事項 |

|

|

(ⅹⅹⅹⅳ) 上記各事項に関するその他の事項 |

|

|

上記(ⅶ)から(ⅹⅴ)に掲げる事項について、財務管理部は、主としてリスク管理の観点から業務を所管するものとします。 |

|

投資運用部 |

(ⅰ) 本投資法人における不動産等の取得に関する事項 |

|

|

(ⅱ) 本投資法人が運用する不動産等の賃貸運営管理(運用財産の分別管理を含みます。)に関する事項 |

|

|

(ⅲ) 本投資法人が運用する不動産等の売却に関する事項 |

|

|

(ⅳ) 不動産等の情報収集及び管理に関する事項 |

|

|

(ⅴ) その他運用部門による資産運用業務の執行に関する事項 |

|

|

(ⅵ) 帳簿・報告書の作成、管理に関する事項 |

|

|

(ⅶ) リスク管理(投資運用部所管業務に関するもの)に関する事項 |

|

|

(ⅷ) 苦情・トラブル処理に関する事項 |

|

|

(ⅸ) 上記各事項に関連するその他の事項 |

(ウ) 委員会

本資産運用会社には、本書の日付現在、投資委員会及びコンプライアンス委員会が設置されており、その概要は以下のとおりです。

a. 投資委員会

|

構成員 |

代表取締役社長、取締役(非常勤を含みます。)、コンプライアンス・オフィサー(但し、コンプライアンス・オフィサーは投資委員会における決議についての議決権を有しませんが、決議についての拒否権を有するものとします。)、財務管理部長、投資運用部長、不動産鑑定士資格を持つ外部委員(本資産運用会社及び本資産運用会社が取り扱う事案と利害関係を有しないこと) |

|

委員長 |

投資運用部長 |

|

開催時期 |

3ヶ月に1回以上、必要に応じてそれ以上 |

|

審議事項 |

(ⅰ) 投資運用業務の受託及び業務遂行に関する重要事項並びに当該内容の変更に関する事項(利害関係者取引に関する事項、運用方針並びに業務遂行に重要な影響を与える業務受託条件等) (ⅱ) 本投資法人資産の取得に関する価格・取得条件その他の事項 (ⅲ) 本投資法人資産の売却に関する価格・売却条件その他の事項 (ⅳ) 本投資法人資産の不動産管理会社(PM業者)等の重要な発注先の選定又は変更並びに委託条件(内容、報酬等)の変更に関する事項 (ⅴ) 本投資法人の資金調達に関する事項(エクイティの場合(調達先、調達金額並びにその他重要事項)、デットの場合(借入れ先、調達金額、金利条件、返済期日、返済方法、担保、配当制限、手数料並びにその他重要事項)) (ⅵ) その他、投資委員会又は投資委員会の委員長が特に必要と認めた事項 |

|

審議方法 |

投資委員会は、投資委員会委員の過半数の出席があった場合(テレビ会議システム又は電話会議システムによる出席を含みます。)に開催されます。但し、コンプライアンス・オフィサー及び外部委員が出席しない場合には、投資委員会を開催することができません。 欠席する投資委員会委員がいる場合には、委員長は、個別に当該欠席委員の意見を聴取するものとし、投資委員会において聴取した欠席委員の意見を出席委員に説明し、委員会の審議に反映させなければなりません。但し、当該欠席委員の意見を聴取できない場合は、委員長は、その理由を説明すれば足りるものとします。 投資委員会の決議は、出席した投資委員会委員の3分の2以上の賛成(外部委員の賛成が必須、かつコンプライアンス・オフィサーが拒否しないこと)により決します。但し、かかる決議結果を取締役会に上程する際には、少数意見についても取締役会に合わせて提出するものとします。 投資委員会での審議過程で課題が指摘されたものについては、投資委員会は、投資運用部に対して、当該議案の差戻しを命じるものとします。 コンプライアンス・オフィサーは、コンプライアンス上の懸念がある場合には、当該議案に関する投資委員会の審議を中断することができます。また、コンプライアンス・オフィサーは、コンプライアンス上の懸念がある場合、可決された議案に関して、差戻し、再審議、廃案等の指示を投資委員会に対して行うことができます。 |

b. コンプライアンス委員会

|

構成員 |

代表取締役社長、取締役(非常勤を含みます。)、コンプライアンス・オフィサー及び弁護士資格を持つ外部委員(本資産運用会社及び本資産運用会社が取り扱う事案と利害関係を有しないこと) |

|

委員長 |

コンプライアンス・オフィサー |

|

開催時期 |

原則3ヶ月に1回、必要に応じてそれ以上 |

|

審議事項 |

(ⅰ) 会社業務全体におけるコンプライアンス及び忠実・善管注意の審議 (ⅱ) 「コンプライアンス・マニュアル」の制定及び改廃 (ⅲ) 会社経営上の関連法令、業務運営上の関連法令及び社会的規範から発生する法務、レピュテーションその他のリスクへの対応事項 (ⅳ) 取締役会への上程を予定している事項(コンプライアンス委員会において審議を要するものとコンプライアンス・オフィサーが認めたものに限ります。) (ⅴ) 利害関係者取引規程その他の本資産運用会社規則によりコンプライアンス委員会の審議・決議が必要とされる事項 (ⅵ) 特に取締役会から諮問された事項 (ⅶ) その他、コンプライアンス委員会又はコンプライアンス・オフィサーが特に必要と認めた事項 |

|

審議方法 |

コンプライアンス委員会は、コンプライアンス委員会委員の過半数の出席があった場合(テレビ会議システム又は電話会議システムによる出席を含みます。)に開催されます。但し、コンプライアンス・オフィサー又は外部委員が出席しない場合には、コンプライアンス委員会を開催することができません。 欠席するコンプライアンス委員会委員がある場合には、委員長は、個別に当該欠席委員の意見を聴取するものとし、コンプライアンス委員会において聴取した欠席委員の意見を出席委員に説明し、委員会の審議に反映させなければなりません。但し、当該欠席委員の意見を聴取できない場合は、委員長は、その理由を説明すれば足りるものとします。 コンプライアンス委員会の決議は、出席したコンプライアンス委員会委員の3分の2以上の賛成(但し、コンプライアンス・オフィサー及び外部委員の賛成は必須とします。)をもって決します。 委員長は、必要と認めたときは、コンプライアンス委員会委員以外の者をコンプライアンス委員会に出席させ、その意見又は説明を求めることができます。 |

(エ) コンプライアンス・オフィサー

|

業務 |

(ⅰ) 法令諸規則及び社内規則の遵守状況の検証・提案、その変更、並びに新規規則施行状況の点検に関する事項 (ⅱ) 企業倫理、従業員の行動規範等の遵守状況の検証・提案に関する事項 (ⅲ) 役職員へのコンプライアンス教育及び研修等に関する事項 (ⅳ) コンプライアンス委員会に関する事項 (ⅴ) コンプライアンス・プログラムの策定・遂行に関する事項 (ⅵ) 苦情・トラブル処理、従業員等からの問合せ、告発等への対応 (ⅶ) コンプライアンス違反案件の内容確認・調査と対応指導 (ⅷ) 宅地建物取引業法、金融商品取引法、その他の法令に基づく免許、認可、登録等に関する事項 (ⅸ) 社内規程等の体系の検証・提案 (ⅹ) 各部・各委員会の組織運営・業務遂行の状況、会計処理の状況、及び法令諸規則等の遵守状況の監査の実施に関する事項 (ⅹⅰ) 内部監査の方針・監査計画の立案及び監査結果の報告に関する事項 (ⅹⅱ) 特に定める事項の監査に関する事項 (ⅹⅲ) 各種リスク管理に関する事項 (ⅹⅳ) リスク管理に関する方針、規程並びにマニュアル等の制定及び改廃に関する事項 (ⅹⅴ) リスク管理計画の策定及び変更に関する事項 (ⅹⅵ) 各部のリスクの洗出し・評価に関する事項 (ⅹⅶ) 各部のリスク管理実行計画の策定及び変更に関する事項 (ⅹⅷ) リスク管理計画及びリスク管理実行計画の進捗に関する事項 (ⅹⅸ) リスク管理の実施状況の評価及び改善・是正に関する事項 (ⅹⅹ) 新たに発生したリスクへの対応に関する事項 (ⅹⅹⅰ) リスク管理に関して、特に取締役会から諮問された事項 (ⅹⅹⅱ) その他、リスク管理に関してコンプライアンス・オフィサーが特に必要と認めた事項 (ⅹⅹⅲ) 上記各事項に関する主務官庁に係る事項 (ⅹⅹⅳ) 上記各事項に関する規程・規則の作成・整備 (ⅹⅹⅴ) 法人関係情報管理に関する事項 (ⅹⅹⅵ) 広告審査に関する事項 (ⅹⅹⅶ) 上記各事項に関するその他の事項 上記(ⅹⅲ)から(ⅹⅹⅰ)に掲げる事項について、コンプライアンス・オフィサーは、主として法令遵守の観点から審議・所管し、財務管理部の行う業務を監視・統括するものとします。 |

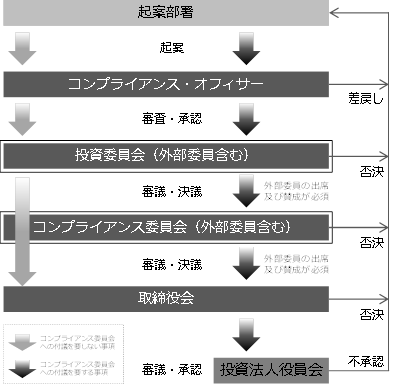

(オ) 本資産運用会社の意思決定手続

(1) 投資委員会への付議事項(利害関係人取引に該当する場合及びコンプライアンス委員会への付議事項を除きます。)の意思決定フロー

運用資産の運用を行う部門における運用体制について、投資委員会への付議事項(利害関係人取引に該当する場合及びコンプライアンス委員会への付議事項を除きます。)の意思決定手続の概要は以下のとおりです。投資委員会への付議事項は、利害関係者取引に関する事項、運用方針、業務遂行に重要な影響を与える業務受託条件等、資産の取得条件、売却条件、不動産管理会社等の重要な発注先の選定等、資金調達に関する事項その他「投資委員会規則」において定める事項をいいます。

① 投資運用部長は、投資委員会付議事項の内容についてコンプライアンス・オフィサーに上程します。コンプライアンス・オフィサーが当該事案の審査を行い、承認した場合は、当該事案を投資委員会に上程します。コンプライアンス・オフィサーが異議ある場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

② 投資委員会は、上程された事案の審議を行い、承認した場合は、当該事案を取締役会に上程します。投資委員会の可決・承認が得られなかった場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

③ 取締役会は、上程された事案の審議を行い、その可決・承認を経て、その実行を決定します。取締役会の可決・承認が得られなかった場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

上記の意思決定フローについては下記の「意思決定手続のフローチャート」をご参照ください。

意思決定手続のフローチャート

(2) 利害関係者取引その他コンプライアンス委員会付議事項の場合の意思決定フロー

本資産運用会社は、宅地建物取引業法(昭和27年法律第176号、その後の改正を含みます。)(以下「宅建業法」といいます。)の取引一任代理等及び投信法上の資産運用会社としての業務を行ううえで、本資産運用会社と一定の関係を有する「利害関係者」(下記①に定義します。)との間で取引を行うことにより本投資法人の利益が害されることを防止すること並びに本資産運用会社が適用法令及び資産運用委託契約を遵守して業務を遂行することを確保することを目的として、自主ルールである利害関係者取引規程を設けています。

① 利害関係者の定義

利害関係者取引規程における「利害関係者」とは次の者をいいます。

(ⅰ) 投信法第201条第1項に定めるところに従い、本資産運用会社の利害関係人等に該当する者

(ⅱ) 本資産運用会社の株主及びその役員

(ⅲ) 本資産運用会社の株主が投資一任契約を締結している特別目的会社等(以下「SPC」といいます。)

(ⅳ) 本資産運用会社及び本資産運用会社の株主の出資の合計が過半となるSPC

(ⅴ) スターアジア・マネジメント・リミテッド、スターアジア・アセット・マネジメント・エルエルシー、スターアジア・マネジメント・ジャパン・リミテッド、マルコム・エフ・マクリーン4世、増山太郎並びにマルコム・エフ・マクリーン4世及び増山太郎が投資判断を行うファンドの投資先(但し、マイノリティ出資を除きます。)であって、不動産その他の投資資産を保有し又は取得する日本に所在する投資ビークル(注)

(注)「投資ビークル」とは、法的形態を問わず、それを通じて一定の投資を実行することを目的に設立等される法的主体をいいます。以下同じです。

② 利害関係者との取引その他コンプライアンス委員会付議事項に関する意思決定手続

(ⅰ) 利害関係者との取引を行う場合、利害関係者取引規程に基づき以下の意思決定手続によるものとします。なお、コンプライアンス委員会への付議事項(取締役会への上程を予定している事項、利害関係者取引に関する事項その他「コンプライアンス委員会規則」において定める事項をいいます。)についても以下の意思決定手続によるものとします。意思決定手続については上記の「意思決定手続のフローチャート」をご参照ください。

(1) 本資産運用会社が投資運用業務の委託を受けている本投資法人と利害関係者との間で利益相反が起こり得る行為を行おうとする場合

(ア) 投資運用部長は、その内容についてコンプライアンス・オフィサーに上程します。コンプライアンス・オフィサーが承認した場合は、当該事案を投資委員会に上程します。コンプライアンス・オフィサーが異議ある場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

(イ) 投資委員会は、上程された事案の審議を行い、可決・承認した場合は、当該事案をコンプライアンス委員会に上程します。投資委員会の可決・承認が得られなかった場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

(ウ) コンプライアンス委員会は、上程された事案の審議を行い、可決・承認した場合は、当該事案を取締役会に上程します。同委員会の可決・承認が得られなかった場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

(エ) 取締役会は、上程された事案の審議を行い、その可決・承認を経て、その実行を決定します。取締役会の可決・承認が得られなかった場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

(オ) 当該行為が以下の取引についてのものである場合は、本投資法人の役員会の承認を経るものとします。役員会の承認が得られなかった場合は、中止又は内容変更の指示とともに、投資運用部に差し戻します。

a. 有価証券の取得又は譲渡(当該有価証券の取得価額又は譲渡価額が、本投資法人の最近営業期間の末日における固定資産の帳簿価額の100分の10に相当する額未満であると見込まれる取引は除きます。)

b. 有価証券の貸借(当該有価証券の貸借が行われる予定日の属する当該本投資法人の営業期間開始の日から3年以内に開始する当該本投資法人の連続する二営業期間においていずれも当該貸借が行われることによる当該本投資法人の営業収益の増加額が当該本投資法人の最近二営業期間の営業収益の合計額の100分の10に相当する額未満であると見込まれる取引は除きます。)

c. 不動産の取得又は譲渡(当該不動産の取得価額又は譲渡価額が、当該本投資法人の最近営業期間の末日における固定資産の帳簿価額の100分の10に相当する額未満であると見込まれる取引は除きます。)

d. 不動産の貸借(当該不動産の貸借が行われる予定日の属する当該本投資法人の営業期間開始の日から3年以内に開始する当該本投資法人の連続する二営業期間においていずれも当該貸借が行われることによる当該本投資法人の営業収益の増加額が当該本投資法人の最近二営業期間の営業収益の合計額の100分の10に相当する額未満であると見込まれる取引は除きます。)

(2) 本資産運用会社の業務において、利害関係者と本投資法人との間で利益相反が起こり得る行為を行おうとする場合のうち、第(1)号以外の場合

第(1)号第(ア)号から第(エ)号までの審議等を経るものとします。

(ⅱ) 利害関係者と本投資法人との間で利益相反が起こり得る行為のうち、次に掲げるものについては、コンプライアンス委員会の審議を要しないものとします。但し、コンプライアンス委員会規則によりその決議又は報告が必要とされているものは、コンプライアンス委員会規則の定めによるものとします。

(ア) 当該行為に基づき発生する利害関係者の受領する金額(売買代金及び委託報酬等を含みますがこれらに限られません。)が500万円未満であるもの(継続性のある取引の場合は1取引期間当たりの金額で判断します。)

(イ) コンプライアンス委員会にて決議された内容に基づく権利の行使及び義務の履行

(ウ) 自動更新条項に従った取引期間等の延長

(ⅲ) 利害関係者と本投資法人との間で利益相反が起こり得る行為等の実施状況について、投資運用部長は、3ヶ月に1回以上の頻度でコンプライアンス委員会及び取締役会に報告するものとします。

(カ) 投資運用に関するリスク管理体制の整備の状況

下記「3 投資リスク/ (2)投資リスクに関する管理体制」をご参照ください。

(5)【投資法人の出資総額】

|

(平成28年3月16日現在) |

|

|

出資総額 |

9,700,000千円 |

|

発行可能投資口総口数 |

10,000,000口 |

|

発行済投資口の総口数 |

97,000口 |

最近5年間の出資総額及び発行済投資口の総口数の増減は、以下のとおりです。

|

年月日 |

摘要 |

出資総額(千円) |

発行済投資口の総口数(口) |

備考 |

||

|

増加額 |

残高 |

増加口数 |

残高 |

|||

|

平成27年12月 1日 |

私募設立 |

200,000 |

200,000 |

2,000 |

2,000 |

(注1) |

|

平成28年 1月14日 |

私募増資 |

9,500,000 |

9,700,000 |

95,000 |

97,000 |

(注2) |

(注1)本投資法人の設立に際して、1口当たり発行価額100,000円にて投資口を発行しました。

(注2)1口当たり発行価額100,000円にて投資口を発行しました。

(6)【主要な投資主の状況】

|

(平成28年3月16日現在) |

|||

|

名称 |

住所 |

所有投資口数 (口) |

比率(%) (注1) |

|

SA1投資事業有限責任組合(注2) |

東京都港区虎ノ門五丁目1番4号 |

47,000 |

48.5 |

|

SA3投資事業有限責任組合(注2) |

東京都中央区日本橋三丁目5番12号 |

25,620 |

26.4 |

|

SA4投資事業有限責任組合(注2) |

東京都中央区銀座一丁目6番11号 |

22,380 |

23.1 |

|

SA2投資事業有限責任組合(注2) |

東京都渋谷区代々木一丁目18番15号 |

2,000 |

2.1 |

|

合 計 |

97,000 |

100.0 |

|

(注1)発行済投資口の総口数に対する所有投資口数の比率を、小数第2位を四捨五入して記載しています。

(注2)本投資法人の借入先である、株式会社三井住友銀行及び株式会社みずほ銀行(以下、個別に又は総称して「既存貸付人」といいます。)により、各社と本投資法人との間でそれぞれ締結されたローン契約その他の関連契約に基づき各社が本投資法人に対して現在及び将来保有する一切の債権を被担保債権とする、既存貸付人を第1順位とする質権が、SA1投資事業有限責任組合、SA2投資事業有限責任組合、SA3投資事業有限責任組合及びSA4投資事業有限責任組合が所有する投資口にそれぞれ設定されています。但し、当該質権のうち、SA4投資事業有限責任組合が所有する投資口11,800口に設定されている質権については平成28年4月11日までに解除される予定です。なお、当該ローン契約に基づく借入れは、上場日に借入金全額が期限前弁済され、その他の質権についても解除される予定です。

2【投資方針】

(1)【投資方針】

① 本投資法人の基本理念

本投資法人は、「投資家利益第一主義」を理念として日本の不動産マーケットにおいて実績を積み重ねてきた、独立系の不動産投資グループであるスターアジア(下記「②スターアジアについて (ア)スターアジアの概要」に記載の不動産投資グループをいいます。以下同じです。)に属するスターアジア投資顧問株式会社にその資産運用を委託し、「投資主利益第一主義」の理念に沿った運用を行います。本投資法人は、収益の安定性と成長性に主眼を置き、独自のマーケット分析に基づいた柔軟かつ機動的なポートフォリオ運営を行うこと、加えて、投資主に対して必要な情報を適時かつ適切に開示する透明度の高い運用を実施することにより、投資主の利益の最大化を目指します。

② スターアジアについて

(ア) スターアジアの概要

スターアジアは、平成19年1月にマルコム・エフ・マクリーン4世(Malcolm F. MacLean Ⅳ)及び増山太郎によって設立され、両名により投資判断が行われるファンド及びその運用会社並びにそれらファンドの投資先(マイノリティ出資は除きます。)で構成される不動産投資グループです。

スターアジアは、海外(主として米国)の大学基金、財団や年金基金等の長期運用を志向する投資家の資金を、日本をはじめとするアジアの不動産等関連資産(注1)によって運用することを目的とする独立系の不動産投資グループです。スターアジアは、多岐にわたる情報収集と緻密なマーケット分析に基づき時宜に適った投資、すなわち投資家にとって投資リスク及びリターンの観点からより良いと考えられる投資対象を探索し、投資を機動的に実行する不動産投資戦略に基づき、様々なアセットタイプ(用途)の不動産のみならず、債権及び株式への投資を含めた多面的なアプローチを通じて機動的に投資を行ってきました。日本国内におけるこれまでの不動産等関連資産への投資は、累計で総額約2,670億円(注2)(平成27年12月末日現在)にのぼります。

(注1)「不動産等関連資産」とは、不動産等(不動産及び不動産を対象とした信託受益権をいいます。以下同じです。)並びにこれらを裏付け資産とする匿名組合出資持分、貸付債権、社債その他の金銭債権及び不動産保有会社の株式(デリバティブ取引を通じてこれらに投資される場合を含みます。)をいいます。以下「(1)投資方針」において同じです。

(注2)不動産等関連資産への投資累計総額の算出方法については、下記「(エ)スターアジアの投資実績」をご参照ください。

スターアジアは、本書の日付現在、日本以外の地域において投資活動を行っておらず、運用中のファンドの投資対象は全て日本の不動産等関連資産となっています。また、現在スターアジアが運用中のファンドにおいては、主として、債権や株式等への投資を通じた不動産等の取得、極めて短期間で不動産等の現金化を必要とする売主への機動的な資金提供を理由とした割安な価格での不動産等の取得、物件の開発段階での不動産等の取得、適切な物件管理が行われずバリューアップの余地が見込まれる不動産等の取得、一定の時間と資本的支出により治癒可能な軽微な瑕疵のある不動産等の取得といった、多面的かつ機動的なアプローチにより取得した不動産等に対して、適切な物件管理、資本的支出、改修工事等を施し、物件の収益を安定かつ向上させることを企図する投資(このような投資を以下「スペシャルシチュエーション投資」といいます。)の手法を採用しています。スターアジアは、このようなスペシャルシチュエーション投資において実績を上げ、海外の投資家からの信頼を獲得してきました。スターアジアは、その経験とノウハウを活かし、現在運用中のファンドにおいてもスペシャルシチュエーション投資を積極的に行っています。

上記に加えて、スターアジアは、スペシャルシチュエーション投資以外の方法による不動産等への投資も行っています。具体的には、長年培ってきた国内外の不動産マーケットのプレーヤーとのリレーションシップと、地道に積み上げてきた投資実績を活かし、国内不動産会社との不動産等の共同取得や、国際的な不動産投資家からの情報獲得による相対での不動産等の取得、国内の金融機関の紹介による当該金融機関の取引先からの相対での不動産等の取得等、多様な物件取得ルートの中から投資先を選別して不動産投資を行っています。

スターアジアは、スペシャルシチュエーション投資及びその他の不動産投資手法により、投資機会を機動的に捉え、様々なアセットタイプ(用途)の不動産等並びにそれら不動産等への投資に通じる株式及び債券等、投資対象に拘らない柔軟な投資を行ってきました。特に不動産等を裏付け資産とする貸付債権、社債その他の金銭債権(以下「不動産関連債権」といいます。)の担保となっていた不動産等には様々なアセットタイプ(用途)が含まれており、こうした投資を通じてスターアジアが獲得した様々なアセットタイプ(用途)に応じた投資運用に関する知見は、その後の不動産等への投資に活用されています。

なお、本書において、スターアジアが投資資産を「保有」、「取得」又は「売却」するという場合には、スターアジアが運用するファンドの投資資産として保有、取得又は売却する場合を含むものとします。

(イ) スターアジアの創業者

スターアジアの創業者のうち、マルコム・エフ・マクリーン4世は、米国において不動産投資銀行業務に携った後、米国及び日本を含むアジアにおいて不動産等関連資産への投資業務に従事し、その後スターアジアを創業しました。増山太郎は、日米の資本市場及び証券化市場で長年に亘り経験を積んだ後、スターアジアを創業しました。両名は、これらの経験を通じて、日本の不動産マーケットに関心を持つ海外の投資家との良好なリレーションシップを築いています。また、両名は、日本の資本市場、証券化市場及び不動産市場における豊富な経験を活かし、スターアジアにおける日本の不動産等関連資産への投資を統括してきました。

<スターアジアの創業者の略歴>

マルコム・エフ・マクリーン4世(Malcolm F. MacLean Ⅳ)

スターアジアの創業者でマネージングパートナーを務めています。マーキュリー・リアル・エステイト・アドバイザーズ・エルエルシー(Mercury Real Estate Advisors LLC)の共同創立者でもあり、ポートフォリオマネージャー・ヘッドトレーダーでした。24年以上の不動産等関連資産への投資経験を有し、米国・欧州・アジアの上場及び非上場の不動産証券の組成及び不動産投資に従事し、豊富な経験を有しています。また以前は、ペインウェバー・インコーポレイティッド(PaineWebber Incorporated)及びキダー・ピーボディー・アンド・コ・インク(Kidder, Peabody & Co., Inc.) (現ユービーエス・アーゲー(UBS AG))の不動産投資銀行部にて、上場・非上場企業を対象に株式及び債券の発行並びにM&Aに関わるアドバイスを行い、オリジネーション、ストラクチャリング及びエクゼキューションを行うチームのリーダーとして多数の取引を成立させました。英国ケンブリッジ大学で経済学を学び、トリニティ大学(米国コネチカット州ハートフォード)の経済学・法学学士号を取得しています。

増山太郎

スターアジアの創業者でマネージングパートナーを務めています。以前はメリルリンチの環太平洋地域ストラクチャードプロダクト部門及びジャパンクレジットセールス部門にて統括責任者兼マネージング・ディレクターを務めており、環太平洋地域の全てのストラクチャードクレジット及びファンド商品のオリジネーション、ストラクチャリング、トレーディング及びマーケティング、さらに日本のクレジット商品のセールス・マーケティングを統括していました。メリルリンチに在籍した7年間で、増山のチームは、複数の媒体から表彰された大手邦銀の貸付債権の証券化取引を含め、対象となった貸付債権の累計総額で約2.8兆円にのぼる流動化取引に関与しました。平成11年4月にメリルリンチに入社する以前は、バンカーズトラストのクレジットデリバティブ部門ヴァイスプレジデントとして、主に邦銀に対し様々なストラクチャード・バランスシート・ソリューションを提供しました。それ以前は、東京、シカゴ、ロサンゼルスのアンダーセン・コンサルティングにて、コンサルタントとして様々な国際企業の本社機能の合理化を実行しました。早稲田大学の学士号及びコロンビア大学経営学修士号を取得しています。

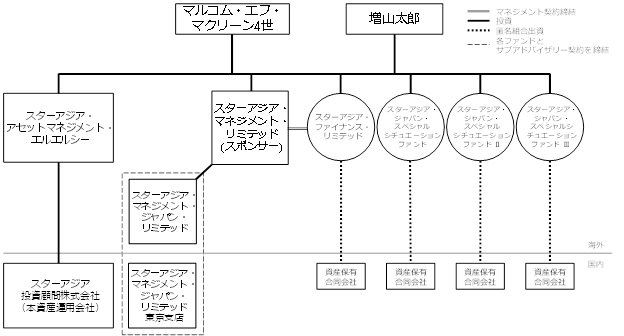

(ウ) スターアジアの組織の概要

スターアジアは、本書の日付現在、下記の概略図のとおり、マルコム・エフ・マクリーン4世及び増山太郎を中心とした組織となっています。スターアジア・ファイナンス・リミテッド(Star Asia Finance Limited)、スターアジア・ジャパン・スペシャルシチュエーションファンド(Star Asia Japan Special Situations Fund)、スターアジア・ジャパン・スペシャルシチュエーションファンドⅡ(Star Asia Japan Special Situations Fund Ⅱ)及びスターアジア・ジャパン・スペシャルシチュエーションファンドⅢ(Star Asia Japan Special Situations Fund Ⅲ)(以下「スターアジアファンド」と総称します。)は、それぞれスターアジアが、本書の日付現在運用する不動産投資ファンドです。本書の日付現在、スターアジア・ファイナンス・リミテッドを除くスターアジアファンドは、後述のとおり存続期間の制限がなく長期的に収益の安定性及び成長性を見込めるポートフォリオを形成することを目指す本投資法人とは異なり、スペシャルシチュエーション投資等の、予め一定の投資期間を想定した相対的にハイリスク・ハイリターンを目指した投資を行っており、本投資法人と当該ファンドとの間において投資対象が重複する可能性はあるものの、それぞれの投資目標等が異なること等から物件取得等における競合は極めて限定的であると、本投資法人は考えています。

本書の日付現在、スターアジアファンドのうち、スターアジア・ファイナンス・リミテッド及びスターアジア・ジャパン・スペシャルシチュエーションファンドⅢのみが新規の投資活動を行っています。スターアジア・マネジメント・リミテッド(Star Asia Management Limited、以下「スポンサー」といいます。)が運用を行うファンドであるスターアジア・ファイナンス・リミテッドは、現在のところ、投資事業有限責任組合(以下「LPS」といいます。)を通じた本投資法人の投資口の保有、及びウェアハウジングのためのスターアジアグループへの資金提供等を行っており、今後もそれらを継続することを予定しています。

スポンサーは、マルコム・エフ・マクリーン4世及び増山太郎がディレクターを務めていること、スターアジアの役職員のうち多くがその役職員となっているスターアジア・マネジメント・ジャパン・リミテッドの親会社であること及び複数の資産保有会社等に出資しているスターアジア・ファイナンス・リミテッドを運用していること等から、スターアジアのうち、本投資法人に対するサポートの中心的機能を果たすものとして、本投資法人及び本資産運用会社との間でスポンサー・サポート契約を締結し、本投資法人のスポンサーとなっています。

スポンサーは、スポンサー・サポート契約に基づく様々なサポートを本投資法人に対して提供します(下記「⑧投資主の利益の最大化のための戦略/(イ)スポンサー・サポートの概要」をご参照ください。)。本投資法人の取得(予定)資産のうち16物件は、スターアジアグループ(下記<スターアジアの組織の概略図>(注2)において定義され、以下「スポンサーグループ」と呼ぶことがあります。)の保有物件を取得し又は取得する予定です。この中の1物件は、本資産運用会社の独自のネットワークから取得した情報に基づきスポンサーグループのウェアハウジング機能を活用して取得する予定の物件です。

スポンサーの子会社であるスターアジア・マネジメント・ジャパン・リミテッド東京支店には、日本の不動産関連マーケットに精通した人材が所属しており、マクロ経済、資本市場、不動産マーケット等に関する情報収集を行っています。これら収集された一定の情報は、スポンサー・サポート契約に基づいて本投資法人及び本資産運用会社に提供されます。また、同支店から本資産運用会社の役職員として2名が出向しており、本資産運用会社の人材の確保にも協力しています。

<スターアジアの組織の概略図(本書の日付現在)>

(注1)上記概略図は本投資法人との関係においてスターアジアの概略を示すために作成されたものであり、スターアジアの全ての法人やその他の法的主体を記載したものではありません。

(注2)本書において、(ⅰ)スポンサー、(ⅱ)スターアジア・マネジメント・ジャパン・リミテッド、(ⅲ)本資産運用会社の親会社(スターアジア・アセット・マネジメント・エルエルシー)、(ⅳ)マルコム・エフ・マクリーン4世、(ⅴ)増山太郎並びに(ⅵ)マルコム・エフ・マクリーン4世及び増山太郎が投資判断を行うファンドの投資先(但し、マイノリティ出資を除きます。)であって、不動産その他の投資資産を保有し又は取得する日本に所在する投資ビークルを、総称して「スターアジアグループ」といいます。かかるスターアジアグループは、全てスターアジアに含まれます。

(注3)各スターアジアファンド(スターアジア・ファイナンス・リミテッド、スターアジア・ジャパン・スペシャルシチュエーションファンド、スターアジア・ジャパン・スペシャルシチュエーションファンドⅡ及びスターアジア・ジャパン・スペシャルシチュエーションファンドⅢ)については、投資運用指図はいずれのファンドにおいてもマネジメント契約に基づいて、マルコム・エフ・マクリーン4世及び増山太郎の両名が行っています。

(注4)本書の日付現在において新規の投資活動を行っているスターアジアファンドは、スターアジア・ファイナンス・リミテッド及びスターアジア・ジャパン・スペシャルシチュエーションファンドⅢのみですが、今後他のファンドや新規の投資ファンド等を通じた新規の不動産等関連資産の取得が行われる可能性があります。

(注5)国内の資産保有合同会社は、不動産等関連資産を保有する特別目的会社であり第三者である資産運用会社との間で投資一任契約又は助言契約を締結しています。国内の各資産保有合同会社は、案件毎に設立・管理されており、複数存在します。なお、倒産隔離の観点から、国内の各資産保有合同会社の社員持分は特別目的会社である一般社団法人が保有しています。

(注6)各ファンドにはスターアジアの投資家が株式又は有限責任組合員としての出資を通じて、投資を行っています。

(エ) スターアジアの投資実績

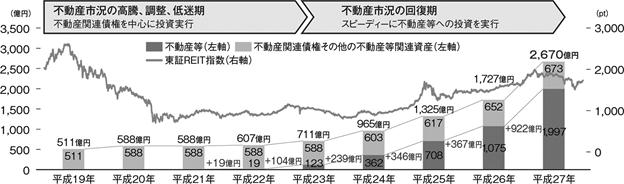

スターアジアが創設された平成19年当時の日本の不動産市況は活況が続いており、不動産等の価格が高騰していた一方で価格が下落する可能性も高まっていたため、不動産等への投資のリスクが高い状況であるとスターアジアは考えていました。他方で、不動産関連債権への投資は、不動産関連債権に劣後する資本性の資金(エクイティ)を提供するエクイティ投資家が先行して損失を吸収することになること等から、不動産等に投資する場合に比べて相対的に投資対象としてのリスクが低いと考えられたため、スターアジアは、創設当初は不動産関連債権に力点を置いた投資を行いました。その後、リーマンショックを経て不動産等の価格が下落し、平成23年頃より不動産市況が回復期に入ったと考えたため、スターアジアは、不動産等への投資に重点を移してきました。平成19年12月末日現在では、不動産等自体への投資は行われておらず、約511億円の不動産関連債権への投資にとどまっていましたが、平成27年12月末日現在での不動産等への投資累計額は約1,997億円にのぼり、不動産関連債権その他の不動産等関連資産への投資累計額(約673億円)と合計するとその投資実績は約2,670億円にのぼります。このように、スターアジアは、マクロ経済、資本市場、不動産マーケット等の環境の変化に機敏に反応し、時宜に適った投資を行うことを基本的な投資スタンスとしています。

<スターアジアの日本における投資実績(投資累計額)>

(注1)各年における投資累計額は、各年の12月末日現在の金額を記載しています。

(注2)不動産等を取得した場合は不動産等の取得価格を用いて、不動産関連債権その他の不動産等関連資産を取得した場合はそれぞれ取得した資産の取得価格を用いて記載しており、スターアジアが実際に投資を行った金額とは異なります。

(注3)外資建て投資の場合には、1米ドル=120.22円、1シンガポールドル=86.32518円で換算して記載しています。

(注4)上記の表においては、不動産関連債権を取得し、その後に当該不動産関連債権に付随する指図権(不動産関連債権の債権者が、債務不履行等の一定の事由の発生時に、処分価格がシニアローン等の支払い順位が自己よりも上位の債権者に係る債権額以上の金額であること等の一定の条件を満たすことを条件として、不動産関連債権の裏付けとなっている不動産等の管理・処分を指図することができる権限をいいます。以下同じです。)を行使して不動産等を取得した場合には、当該不動産関連債権への投資額を減額せずに、不動産等を取得した年の不動産等への投資額として加算して計上しています。かかる指図権行使による不動産等の取得に伴って加算処理をした投資額(不動産等の取得価格)の累計額は、平成22年において19億円、平成23年において104億円、平成24年において227億円、平成25年において303億円です。

(オ) スターアジアの広範なリレーションシップ

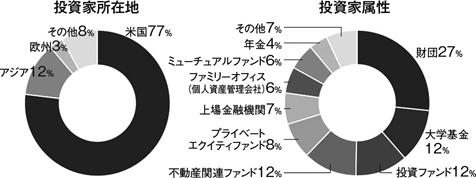

スターアジアの創業者であるマルコム・エフ・マクリーン4世及び増山太郎は、創業以前から、米国の投資家とのリレーションシップを構築していましたが、スターアジアは、その創業以降の投資運用実績を通じて、さらに投資家とのリレーションシップを強化しています。平成27年9月末日現在、スターアジアが運用し又は過去に運用したファンドに投資を行った投資家の地域別の割合は、下記のグラフのとおり、米国が77%、アジアが12%、欧州が3%(平成27年9月末日までの累積出資額ベース、過去の日本以外への投資を含みます。)となっています。

スターアジアの投資家の属性は、主として米国の大学基金、財団や年金基金等の長期運用を志向する投資家層です。平成27年9月末日現在、スターアジアが運用し又は過去に運用したファンドに投資を行った投資家の属性別の割合(平成27年9月末日までの累積出資額ベース、過去の日本以外への投資を含みます。)は、下記のグラフのとおり、財団が27%、大学基金が12%、投資ファンドが12%、不動産関連ファンドが12%となっており、その他には上場金融機関、ファミリーオフィス(個人資産管理会社)等の投資家が含まれており、過度の負債や短期での資金調達に偏らない財務基盤の安定した投資家が中心です。スターアジアが運用するファンドに投資している投資家の中には、それぞれ運用総額が約4.1兆円、約2.6兆円(各投資家より提供を受けた直近の数値、1米ドル=119.88円で換算)にのぼる大手の財団も含まれています。

また、平成27年9月末日現在、スターアジアが運用し又は過去に運用したファンドへの累積出資額上位の投資家には、米国の大学基金及び財団並びにアジアの不動産関連ファンドが入っており、上位5団体で約38%(平成27年9月末日までの累積出資額ベース、過去の日本以外への投資を含みます。)を占めています。

これらの投資家の中には、日本の不動産に関する知識及び投資経験を有する投資家や、日本の不動産に関する独自の情報ルートを持つ投資家が相当数含まれており、スターアジアはこれらの投資家から入手した情報等に基づいた物件取得も行っています。

上記に加えて、スターアジアは、長期にわたって継続的に日本の不動産等関連資産に投資していることから、国内の金融機関、不動産会社、アセットマネージャー、仲介会社等の日本の不動産マーケットのプレーヤーとも良好なリレーションシップを構築しています。このようなリレーションシップから、日本国内の不動産等関連資産に関する情報の入手だけではなく、不動産等への共同投資等に繋がっており、スターアジア単独では投資が困難な物件への投資を実施するという観点からも有益なものとなっています。

さらに、スターアジアには内外の金融機関での不動産等関連資産の取引に携わった経験を有する者が複数名所属しており、銀行、保険会社、証券会社、外資系金融機関等との広範なリレーションシップを構築しています。こうした金融機関からの情報を活用することでスペシャルシチュエーション投資を含む不動産等関連資産への投資の機会に繋げています。

( 平成27年9月末日現在)

(注1)平成27年9月末日現在における総投資家数は131(法人を含みます。)です。

(注2)投資家所在地は、当該投資家の意思決定者(又は意思決定機関)が所在する地域を指します。

(注3)上記グラフ(投資家所在地及び投資家属性)は出資比率を基に作成しています。出資比率については、スターアジアが運用し又は過去に運用した全ファンドに対する平成27年9月末日現在までの累積出資額(合計約1,158億円、過去の日本以外への投資を含みます。)を母数として、各投資家の累積出資額の比率を計算し、小数点以下を四捨五入して記載しています。但し、平成27年9月末日現在までの累積出資額が3億円以下の投資家は便宜上「その他」に含め、実際の所在地又は属性毎の内訳には含めていません。なお、累積出資額は、円換算(1米ドル=119.88円)して記載しています。

(注1)出資比率については、スターアジアが運用し又は過去に運用した全ファンドに対する平成27年9月末日現在までの累積出資額(合計約1,158億円、過去の日本以外への投資を含みます。)を母数として、各投資家の累積出資額の比率を計算し、小数点以下を四捨五入して記載しています。なお、累積出資額は、円換算(1米ドル=119.88円)して記載しています。

(注2)運用資産総額は、各投資家より提供を受けた直近の数値を円換算(1米ドル=119.88円)して記載しています。

(カ) スターアジアの物件取得事例

スターアジアは、物件取得機会の最大化を目指して、特定のアセットタイプ(用途)に限定せず様々なアセットタイプ(用途)への投資を行い、経験を積み上げています。また、取得態様についても、不動産関連債権への投資を通じた不動産等の取得、広範なリレーションシップを活用した不動産等の取得等の多様な手法により投資を行っています。かかるスターアジアの投資には、以下の物件取得事例が含まれます。

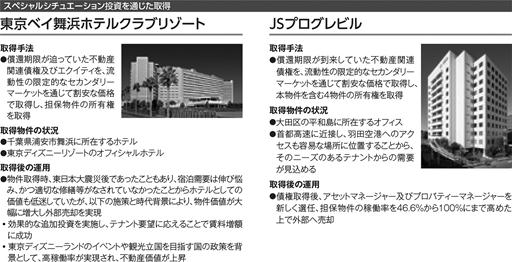

<スターアジアの物件取得事例(外部売却済物件)>

東京ベイ舞浜ホテルクラブリゾート及びJSプログレビルは、いずれもスターアジアがスペシャルシチュエーション投資を通じて物件を取得した事例です。具体的には、流動性の限定的な不動産関連債権のセカンダリーマーケットにおいて、スターアジアの情報収集力やリレーションシップを活かして売却情報を獲得し、割安な価格で両物件の不動産関連債権を複数の保有者から取得したうえで、当該不動産関連債権に付与された指図権を活用して不動産等の所有権取得に繋げた案件です。なお、これらの物件は、既に第三者に売却されており、本書の日付現在スターアジアが保有する物件ではなく、本投資法人がこれらの物件を取得する予定もありません。

( 注) 「償還期限」とは、不動産関連債権の約定返済期限をいいます。また、不動産関連債権への投資については下記「(エ)メザニンローン債権への投資による収益獲得機会の多様化」もご参照ください。

<スターアジアの物件取得事例(本投資法人取得済資産及び取得予定資産)>

西新宿松屋ビルは、スターアジアが、不動産関連債権に付与された指図権を行使して所有権を取得した物件であり、同物件は、スターアジアが取得後、テナントリーシング体制の強化等緻密な物件管理体制をとることにより稼働率及び賃料が改善しました。

岩槻ロジスティクスは、スターアジアのファンド投資家から独自に入手した物件情報を活用し、売主との相対取引により取得した物件です。同物件では、主要テナントとのリレーションシップを構築していた物件の管理運営担当会社に継続して委託し、当該主要テナントとのリレーションシップを重視した運用を行うことが収益の安定化に寄与しました。なお、西新宿松屋ビルは、本投資法人の取得予定資産に含まれており、岩槻ロジスティクスは、本投資法人に組み入れられています(取得済資産)。

③ 本投資法人の特徴

本投資法人は、上記「②スターアジアについて/(カ)スターアジアの物件取得事例」に記載のとおり様々なアセットタイプ(用途)の不動産等関連資産に機動的に投資を行ってきたスターアジアの実績を踏まえ、「オフィス」、「商業施設」、「住宅」、「物流施設」及び「ホテル」を投資対象とします。本投資法人は、それぞれのアセットタイプ(用途)の特性を的確に捉え、収益の安定性(経済環境変動に伴う収益減の抑制)と成長性(将来の収益増)を見込むことができるポートフォリオを構築することにより、投資主の利益の最大化を目指します。

(ア) 東京圏を中心としたアセットタイプ(用途)分散型のポートフォリオを構築する総合型REIT

本投資法人においては、本資産運用会社が独自の分析(下記「⑤ポートフォリオ運営方針」をご参照ください。)に基づき、投資対象アセットタイプ(用途)毎及び投資対象エリア(注1)毎の投資スタンスを決定します。

本投資法人は、当面の間、取得価格ベースで70%以上を東京圏(注1)に存する不動産等に集中的に投資する方針です。東京圏は日本の経済文化活動の中心であり、人口が最も集積していることから、オフィス、商業施設、住宅、物流施設及びホテルに対するテナントのニーズは高く、テナントの代替性という観点で収益の安定性を見込むことができると本投資法人は考えています。加えて、オフィス及び商業施設については、経済の上昇局面では企業活動や消費が活性化し、これに伴いオフィス需要及び商業施設への需要が高まることによる賃料上昇が期待でき、収益の成長性も期待できると本投資法人は考えています。また、ホテルについても、観光立国を目指す政策等により訪日外国人数は飛躍的に伸びており、宿泊需要が高まることにより収益の成長性が期待できると本投資法人は考えています。なお、一つのアセットタイプ(用途)への投資比率は、原則として50%以下(取得価格ベース)(注2)(注3)とします。

また、人口動態分析及び各種マーケット分析いずれの側面においても、都心5区(千代田区、中央区、港区、新宿区及び渋谷区をいいます。以下同じです。)のオフィス、商業施設、住宅及びホテルの需要が総じて堅調に推移しているため、本投資法人は、今後も(物流施設を除き)東京圏の中でも特に都心5区に重点をおいたポートフォリオを構築する方針です。

本投資法人は、東京圏を中心とし、取得対象とするそれぞれのアセットタイプ(用途)の特性を勘案しつつ、分散投資を行うことにより、経済環境の変動の影響を受けにくく、同時に将来にわたる収益の拡大を確保するポートフォリオの構築を目指します。

(注1)本投資法人では、投資対象エリアを、東京圏、大阪圏、名古屋圏、福岡圏、札幌圏及びその他の政令指定都市に区分し、下表のとおり、アセットタイプ(用途)に応じて各区分の対象エリアを定めています。以下同じです。

東京圏に関しては、オフィス・商業施設について、これらの物件の需要が高いと本投資法人が考える東京23区、川崎市及び横浜市を対象エリアとし、住宅・物流施設・ホテルについて、その特性上、上記のエリア以外においても需要が見込まれることから、東京都、神奈川県、埼玉県及び千葉県の一都三県を対象エリアとしています。

|

エリア区分 |

アセットタイプ(用途) |

対象エリア |

|

東京圏 |

オフィス・商業施設 |

東京23区、川崎市及び横浜市 |

|

住宅・物流施設・ホテル |

東京都、神奈川県、埼玉県、千葉県 |

|

|

大阪圏 |

全アセットタイプ(用途) |

大阪府大阪市(※1) |

|

名古屋圏 |

|

愛知県名古屋市(※2) |

|

福岡圏 |

|

福岡県福岡市(※3) |

|

札幌圏 |

|

北海道札幌市 |

|

その他政令指定都市 |

|

宮城県仙台市 |

|

|

|

新潟県新潟市 |

|

|

|

京都府京都市 |

|

|

|

大阪府堺市 |

|

|

|

兵庫県神戸市 |

|

|

|

広島県広島市 |

|

|

|

福岡県北九州市 |

(※1)物流施設については、大阪府大阪市の近隣地域を含みます。

(※2)物流施設については、愛知県名古屋市の近隣地域を含みます。

(※3)物流施設については、福岡県福岡市の近隣地域を含みます。

(注2)実際の投資比率は一時的に50%を上回る場合があります。

(注3)一つの物件の用途に複数のアセットタイプ(用途)が含まれる複合施設の場合には、用途毎の想定賃料収入(対象物件と立地条件や建物のグレード等が類似している物件の賃料推移を基に本資産運用会社が想定した賃料)の合計が最も多いアセットタイプ(用途)に属するものとして分類します。以下同じです。

(イ) スターアジアの不動産投資戦略を背景とし、そのノウハウと豊富な運用資産を活用した着実な成長

本投資法人は、多岐にわたる情報収集と緻密なマーケット分析に基づき時宜に適った投資、すなわち投資家にとって投資リスク及びリターンの観点からより良いと考えられる投資対象を探索し、アセットタイプ(用途)等投資対象にかかわらずに投資を機動的に実行するスターアジアの投資戦略を背景とし、また、日本の不動産関連マーケットにおいて豊富な投資実績を誇り、海外の投資家から評価されてきたスターアジアの情報収集能力、マーケット分析力等を活用することが本投資法人の成長に資すると考えています。本投資法人は、本資産運用会社とともに、スポンサーであるスターアジア・マネジメント・リミテッドとの間でスポンサー・サポート契約を締結し、同契約に基づくスターアジアグループからのサポートを活用し、着実な成長を目指します。なお、スターアジアに所属する役職員は、スポンサー又はその子会社であるスターアジア・マネジメント・ジャパン・リミテッドの役職員によって構成されています。

本投資法人は、スポンサー・サポート契約により、スターアジアグループが不動産運用における専門性を背景に取得したパイプライン物件(注1)等の売却情報の提供を受けることにより、かかる物件の取得検討の機会を獲得することができます。スターアジアグループは、平成27年12月末日現在において1,200億円超(投資対象資産の評価額ベース)(注2)にのぼる国内の不動産等関連資産を保有しており、本投資法人は、今後もスポンサー・サポート契約を活用しながら、国内の不動産等への投資を継続することにより運用資産を増大する方針です。

なお、取得済資産及び取得予定資産のうち、15物件(取得(予定)価格総額555.9億円)は、スターアジアグループから売却情報の提供を受けることにより取得した又は取得予定の物件(ウェアハウジング機能を活用している1物件は含みません。)です。

(注1)「パイプライン物件」とは、スターアジアグループが保有している物件のうち、本投資法人の投資基準に適合し、本投資法人の投資対象となりうる物件をいい、取得予定資産に含まれる物件は含みません。本書の日付現在、パイプライン物件は、本投資法人には組み入れられておらず、本投資法人が取得を決定した事実もなく、また将来的に本投資法人に組み入れられる保証もありません。

(注2)平成27年12月末日現在の投資対象資産の残高(不動産等は直近の鑑定評価額、株式等については時価)を集計した数値です。

(ウ)“投資主利益第一主義”の徹底による投資主の利益の最大化

本投資法人は、投資家利益を最優先とするスターアジアとその理念を共通にし、本投資法人の投資主の利益を最大化することを目的として以下の方策を採用しています。

(ⅰ) スターアジアグループによる投資口の保有

スターアジアグループに属するLPS(SA1投資事業有限責任組合、SA2投資事業有限責任組合、SA3投資事業有限責任組合及びSA4投資事業有限責任組合)は、本書の日付現在、合計97,000口(出資総額97億円。本募集後の保有比率約28.1%)(注)の投資口を保有しています。これは、投資家利益を第一とするスターアジアの本投資法人へのコミットの表れであり、本投資法人の利益とスターアジアの投資家利益とを共通にすることを意図するものです。

(注)本件第三者割当の発行数11,800口の全口数についてその割当先より申込みがなされ、発行された場合の数値です。

(ⅱ) 1口当たり当期純利益に連動する資産運用報酬の採用

本資産運用会社の運用報酬は、その一部が本投資法人の1口当たり当期純利益の金額に連動する仕組みとなっています。これは、本投資法人の利益と本資産運用会社の利益とを共通にすることを意図するものです。

(ⅲ) 自己投資口取得の検討

本投資法人は、平成25年に改正された投信法において解禁された投資法人による自己投資口の取得を、資本政策における有力な手段として捉えています。

本投資法人は、資金調達環境、金融マーケットの状況、本投資法人の投資口価格の状況等を勘案し、投資主還元と資本コストの最適化に資すると判断した場合、自己投資口の取得を検討します。

(注)実際に自己投資口取得を行うか否かは、その時点の本投資法人の財務状態等や市場環境等の諸般の事情を総合的に考慮したうえで判断することになるため、将来的な自己投資口の取得を決定しているものではありません。

(ⅳ) メザニンローン債権への投資の検討

本投資法人は、信託受益権を含む不動産等のみならず、総資産の5%の範囲内でメザニンローン債権(注)への投資を行うことを可能としています。本投資法人におけるメザニンローン債権への投資は、状況に応じてかかる投資を活用することで収益獲得機会を多様化し、収益の安定性及び成長性に寄与することを目的とするものです。本投資法人がメザニンローン債権への投資を検討する際には、メザニンローン債権の元利金の弁済が確実に履行される見込みがある案件を厳選し、かつ担保又は裏付け資産となる不動産等が本投資法人の投資基準に合致するものに限って投資を実行する方針です。かかる方針を採用することで、メザニンローン債権の元利金による収益を安定的に獲得することを目指します。また、本投資法人におけるメザニンローン債権への投資の条件として、シニアローン債権等支払順位が上位の債権も含めた借入れによる調達額の上限を、その担保又は裏付けとなる不動産等に関して本投資法人が取得する鑑定評価額の85%に設定しており、これによって担保又は裏付け資産となる不動産等の価格下落に伴うメザニンローン債権の元本毀損リスクを一定程度回避することができます。万一メザニンローン債権の元利金の弁済が滞った場合においても、下記「⑧投資主の利益の最大化のための戦略/(エ)メザニンローン債権への投資による収益獲得機会の多様化」に記載するとおり、担保又は裏付け資産となった不動産等を本投資法人が取得する等して、当該不動産等の運用から直接得られる収益により実質的に投資元本を回収する機会を得られることになります。このように、本投資法人におけるメザニンローン債権に対する投資は、収益獲得機会を多様化し、適切なリスク管理の下で収益の安定性及び成長性に寄与するものであると本投資法人は考えています。

(注)「メザニンローン債権」とは、不動産等を担保又は裏付け資産とする、当該不動産等を保有する特別目的会社等(以下「SPC」といいます。)向けの貸付債権その他の債権で、シニアローン債権に劣後するものをいいます。詳細は、下記「⑧投資主の利益の最大化のための戦略/(エ)メザニンローン債権への投資による収益獲得機会の多様化」をご参照ください。なお、本書の日付現在において、本投資法人が取得済み又は取得予定のメザニンローン債権はありません。

④ ポートフォリオの構築プロセス

本投資法人は、大要以下のようなプロセスを通じて、マーケット環境に即した最適なポートフォリオの構築を目指します。

ステップ1:多角的な独自のマーケット分析

本資産運用会社は、エリア毎に人口動態分析等を実施し、またアセットタイプ(用途)毎に不動産マーケットの動向(売買市場及び賃貸市場の動向)を調査分析します。

ステップ2:投資対象アセットタイプ(用途)及びエリアに応じた投資スタンスの決定

「ステップ1」の調査分析を踏まえ、本資産運用会社は、投資対象アセットタイプ(用途)毎及びエリア毎の投資スタンスを決定します。当面は、東京圏を中心に収益の成長性が期待できるオフィス、商業施設及びホテルに加え、収益の安定性が期待できる物流施設と住宅を取得する方針です。

ステップ3:投資対象の探索及び投資手法の検討

「ステップ2」の投資スタンス決定後、本資産運用会社は独自のネットワークに加えてスポンサーの情報網を活用し、投資対象を探索します。取得に際しては、スポンサーによるウェアハウジングの活用、スターアジアによるバリューアップの可能性の検討等、多様な取得手法を検討します。

ステップ4:投資の実行

本資産運用会社は、「ステップ3」により探索した投資対象に関する情報に基づき、投資対象のポートフォリオへの寄与度及び取得後のポートフォリオのリスク耐性等を検証した後、適切な投資を実行します。

⑤ ポートフォリオ運営方針

本投資法人は、日本においてエリアを問わず様々なアセットタイプ(用途)への投資実績を持つスターアジアの不動産投資戦略を背景とし、その強みを最大限に活用するとともに、上記④に記載のとおり、人口動態分析等に基づく中長期的な各エリアの需給予測並びに不動産の売買市場及び賃貸市場の動向(需給バランス及びその動向)等の独自のマーケット分析を実施します。その上でオフィス、商業施設、住宅、物流施設及びホテルの各アセットタイプ(用途)の収益の安定性と成長性を勘案して、マーケット環境に即した最適なポートフォリオの構築を目指します。

(ア) 東京圏への優先、集中投資

本投資法人は、本資産運用会社の運用ガイドラインに基づき、運用資産のうち、東京圏への投資割合を当面の間70%以上(取得価格ベース)とする方針です。

また、本投資法人は、東京圏以外でも人口集積度が相対的に高い、大阪圏、名古屋圏、福岡圏及び札幌圏において投資対象となる物件を探索し投資を行います。さらにその他政令指定都市においても、収益の安定性と成長性を重視しながら厳選した投資を行う場合があります。

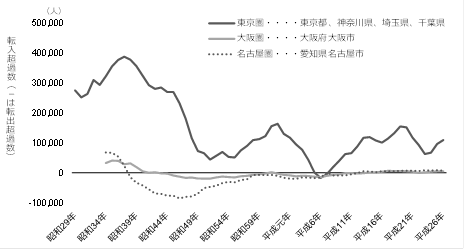

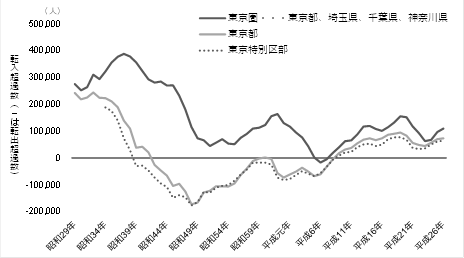

東京圏へ集中投資を行う理由は、一都三県(東京都、神奈川県、埼玉県及び千葉県)への人口転入傾向が顕著であり、本投資法人として今後の収益の安定性と成長性を見込むことができると考えるためです。但し、オフィス及び商業施設については、そのアセットタイプ(用途)の特性上、収益性を確保できる物件が集積する地域が限られるため、投資対象エリアとしての東京圏を東京23区、川崎市及び横浜市に限定しています。

住民基本台帳人口移動報告(平成27年2月総務省統計局)によれば、平成26年の人口の転入・転出超過数において、一都三県への転入超過は19年連続となり、平成24年以降3年連続で転入超過数が増加しています。

特に東京都及び東京23区は、いずれも平成9年以降18年連続で転入超過となっており、東京都は平成24年以降3年連続、東京23区は平成23年以降4年連続で転入超過数が増加しています。このことから、本投資法人は、東京都及び東京23区への転入超過傾向が一過性ではなく継続的なものであり、オフィス、商業施設、住宅等への需要水準は今後も堅調に推移するものと考えています。

転入・転出超過数(東京圏・大阪圏・名古屋圏)

出所:総務省統計局 住民基本台帳移動報告

(注)大阪圏及び名古屋圏については、昭和34年から統計を開始しました。

転入・転出超過数(東京圏・東京都・東京特別区部)

出所:総務省統計局 住民基本台帳移動報告

(注)東京特別区部は昭和33年から統計を開始しました。

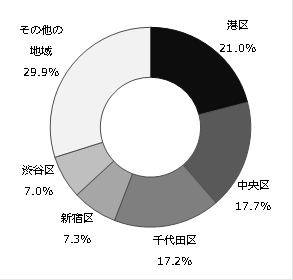

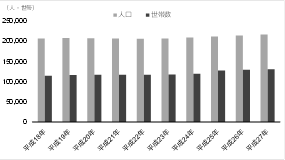

本投資法人は、東京圏への投資を優先する方針ですが、東京圏の中でもとりわけ都心5区への投資を重視しています。すなわち、以下のとおり、人口動態分析等及び各種マーケット分析いずれの側面においても、都心5区のオフィス、住宅及びホテルの需要並びに都心5区の主要商業エリアにおける商業施設の賃料水準が総じて堅調に推移しているため、本投資法人は、今後も(物流施設を除き)東京圏の中でも特に都心5区に重点をおいたポートフォリオを構築する方針です。なお、本投資法人は、東京証券取引所に本投資口の上場を予定していますが、下記「⑦上場時ポートフォリオの特徴」記載のとおり、上場後の本投資法人のポートフォリオにおいては、都心5区が全体の約34%(取得(予定)価格ベース)、物流施設を除くと約49%(取得(予定)価格ベース)を占めます。

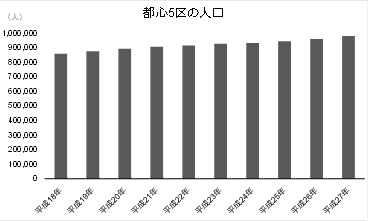

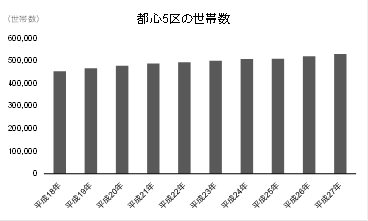

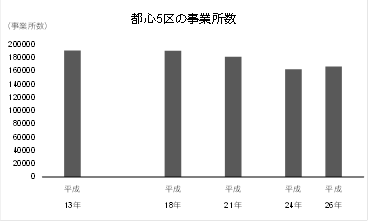

(ⅰ) 人口動態分析(人口・世帯数及び事業所数・従業員数)

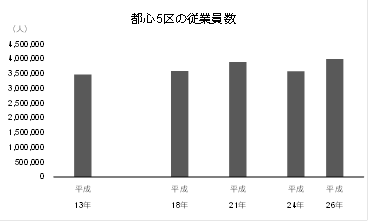

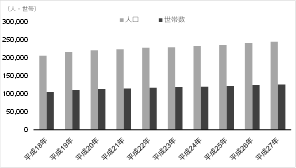

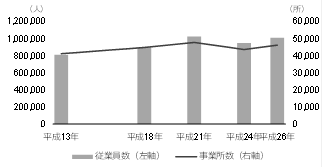

都心5区は、下記グラフのとおり人口・世帯数が堅調に増加しており、また相対的に景気等の経済動向の影響を受け易いと考えられる事業所数・従業員数についても多少の変動はあるものの概ね安定して推移しており、将来的に見ても人口動態が底堅く推移すると本投資法人は考えています。

出所:東京都総務局統計部

出所:東京都総務局統計部

出所:東京都総務局統計部

出所:東京都総務局統計部

(ⅱ) マーケット分析

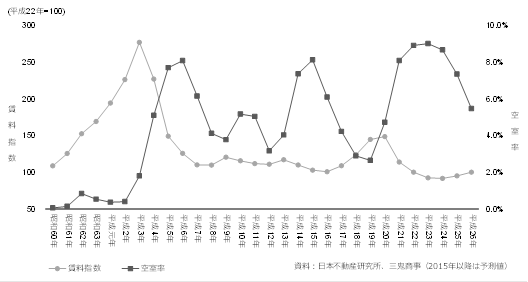

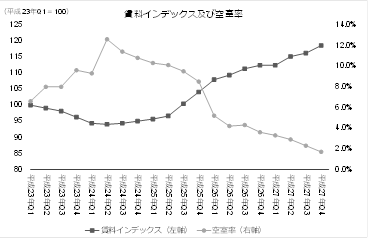

a.オフィス(賃料水準及び空室率)

出所:三鬼商事のデータを基に一般財団法人日本不動産研究所が作成

(注)都心5区の大・中型ビル(基準階面積100坪以上)における昭和60年~平成26年の成約事例データ(約4,000件)を基にしています。

都心5区におけるオフィスの平均賃料水準は、リーマンショック後、平成24年まで急激に下がり続けましたが、平成24年を底に上昇傾向に転じており、現在も上昇傾向を維持しています。また今後も数年は上昇傾向を維持し、その後一定水準を保ったまま安定的に推移していくと本投資法人は考えています。

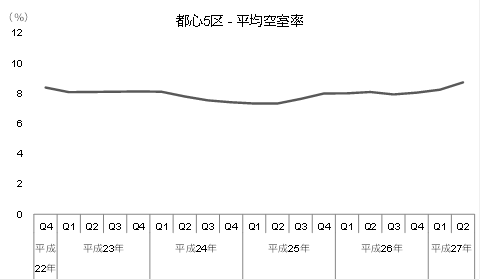

空室率についても平成24年以降下降傾向に転じており、平成26年現在で5%~6%程度の水準まで低下しています。また今後も若干の変動はあるものの、4%~5%程度の水準で安定的に推移していくと本投資法人は考えています。

以上のデータから、都心5区のオフィス需要は底堅く、今後もこの底堅さが中長期的に継続されていくものと本投資法人は考えています。

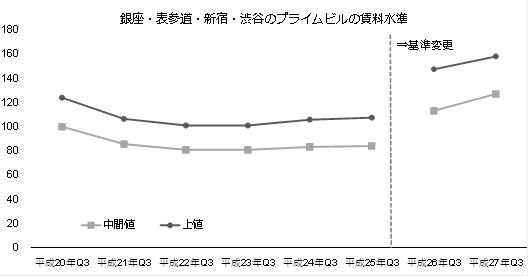

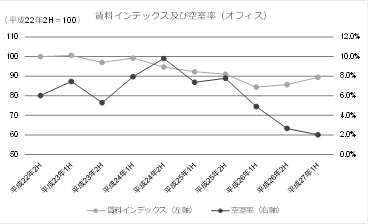

b.商業施設

出所:シービーアールイー株式会社

(注1)「プライムビル」とは、①1階を含む2層一括貸し、②広い間口と視認性の高い大きなファサード(建物の正面)がある、③人通りの多い通りに面しているという条件を満たしたビルをいいます。

(注2)縦軸は平成20年第3四半期の中間値を100とした賃料指数を表しています。

(注3)シービーアールイー株式会社の独自調査に基づいて算出された、異常値を除き、最上位に位置する賃料を「上値」、最下位に位置する賃料を「下値」と呼び、上値と下値の単純平均を「中間値」と呼んでいます。

(注4)平成25年と平成26年の間に賃料指数の計算の基準が変更されたことにより、平成25年までのデータと平成26年以降のデータには連続性がないため、平成25年の指数と平成26年の指数は繋げて表示しておりません。

都心5区における主要商業エリア(銀座、表参道、新宿及び渋谷)における商業施設の賃料水準は、平成25年第3四半期までの期間においては中間値及び上値いずれも安定的に推移しており、平成26年第3四半期以降、中間値及び上値のいずれも上昇に転じています。これは都心5区における主要商業エリアの商業施設の需要の底堅さ及び成長性を示しており、本投資法人は、今後もこの特性は継続していくものと考えています。

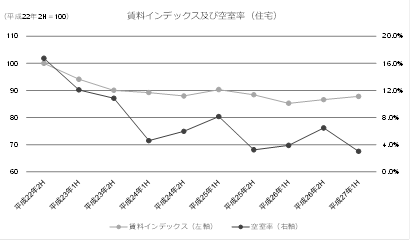

c.住宅

(a)賃料水準

データ提供:アットホーム株式会社、分析:株式会社タス、とりまとめ:シービーアールイー株式会社

出所:アットホーム株式会社提供の元データより株式会社タスが分析・作成したデータからシービーアールイー株式会社が加工して作成

(注1 ) 縦軸は、アットホーム全国不動産情報ネットワークに公開された情報に掲載された賃料の四半期毎の単純平均値について、平成16年の第1四半期を100として指数化したものです。

(注2)調査対象はアットホーム全国不動産情報ネットワークに公開された情報の全て(木造、軽量鉄骨造、鉄骨造、RC造及びSRC造)です。

(b)空室率

データ提供:アットホーム株式会社、分析:株式会社タス、とりまとめ:シービーアールイー株式会社

出所:アットホーム株式会社提供の元データより株式会社タスが分析・作成したデータからシービーアールイー株式会社が加工して作成

(注1)「平均空室率」は、アットホーム全国不動産情報ネットワークに公開された、算出時点の「空室」の戸数を分子、当該空室のある建物の全体の戸数を国勢調査及び住宅土地統計調査を用いて算出し全て加算したものを分母とした割合を算出しています。

(注2)調査対象はアットホーム全国不動産情報ネットワークに公開された情報の全て(木造、軽量鉄骨造、鉄骨造、RC造及びSRC造)です。

都心5区における住宅の賃料水準及び空室率は、いずれも平成22年以降安定的に推移しています。これは都心5区における住宅需要の底堅さ及び安定性を示しており、上記都心5区の人口動態分析も踏まえると、今後もこの傾向が中長期的に継続していくものと本投資法人は考えています。

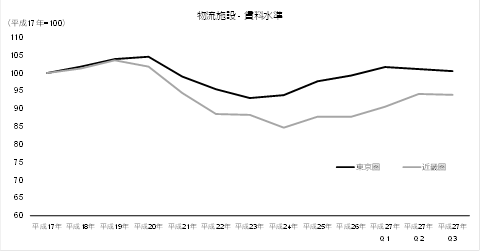

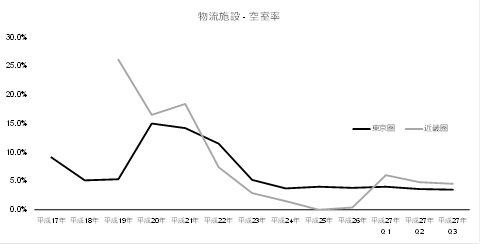

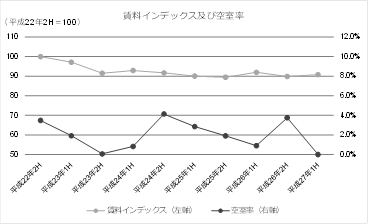

d.物流施設(賃料水準・空室率)

出所:シービーアールイー株式会社

(注1)「東京圏」とは東京都、神奈川県、埼玉県及び千葉県を指し、「近畿圏」とは大阪府を指します。

(注2)調査対象は東京圏及び近畿圏における、募集面積1,000坪以上の物流施設です。

出所:シービーアールイー株式会社

(注1)「東京圏」とは東京都、神奈川県、埼玉県及び千葉県を指し、「近畿圏」とは大阪府を指します。

(注2)調査対象は東京圏及び近畿圏における、延床面積10,000坪以上の複数テナント向け物流施設(マルチテナント物流施設)です。

東京圏(東京都、神奈川圏、埼玉県及び千葉県)における物流施設の賃料水準は、平成20年以降下落傾向にありましたが、平成23年を底に上昇傾向に転じ、現在は安定的に推移しています。また近畿圏(大阪府)に比べ、変動の幅が小さいことから賃料水準の安定性も相対的に高いといえます。

空室率に関しても、平成24年以降5.0%弱の水準にて安定的に推移しており、かつ近畿圏に比べ、変動率の幅が小さいことから空室率水準の安定性も相対的に高いといえます。

以上のデータから、東京圏の物流施設の需要は底堅く、今後もこの底堅さは継続するものと本投資法人は考えています。

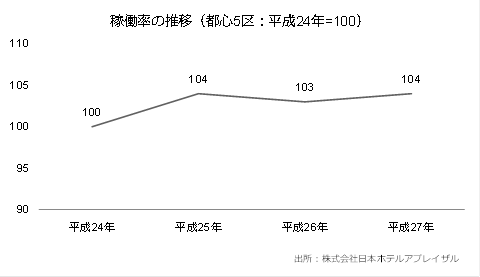

e.ホテル

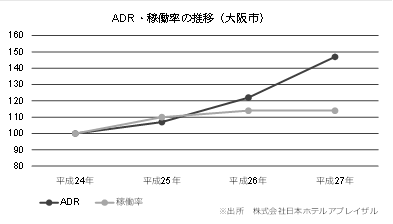

(a)平均客室単価(ADR)

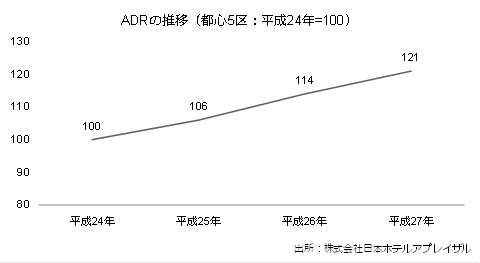

(注)株式会社日本ホテルアプレイザルがマーケットレポート作成業務等の各種業務において入手した都心5区に所在するホテルデータのうち、同一のホテルについて連続した2年以上のデータ(各年1月~12月、但し平成27年は1月~11月)が存在するデータを基に作成しています。上記のグラフにおいて、平均客室単価(ADR)は、販売客室に支払われた平均料金を示す指標で、客室売上高を販売客室数で除して算出したうえで、対象ホテル毎の該当期間における変動率の算術平均値を平成24年を100とする指数として記載しています。

(b)稼働率

(注)株式会社日本ホテルアプレイザルがマーケットレポート作成業務等の各種業務において入手した都心5区に所在するホテルのデータのうち、同一のホテルについて連続した2年以上のデータ(各年1月~12月、但し平成27年は1月~11月)が存在するデータを基に作成しています。上記のグラフにおいて、稼働率は、特定の時点で使用可能な客室のうち、実際に顧客に使用されている客室の割合を算出したうえで、対象ホテル毎の該当期間における変動率の算術平均値を平成24年を100とする指数として記載しています。

上図のとおり、都心5区におけるホテルの平均客室単価(ADR)は近年上昇傾向にあり、平成24年を100とした場合の指数は平成27年現在で121まで上昇しています。また稼動率についても平成24年を100とした場合の平成27年の指数は104まで上昇しています。これは都心5区のホテル需要の底堅さ及び成長性を示しており、観光立国を目指す政策等により訪日外国人が増加していること等から、今後もこの傾向は継続していくものと本投資法人は考えています。

(イ) アセットタイプ(用途)の分散による収益の安定性と成長性の取り込み

本投資法人は、オフィス、商業施設、住宅、物流施設及びホテルに分散投資し、一つのアセットタイプ(用途)に対する投資比率を原則として50%以下(取得価格ベース)とすることにより、用途分散を図り、景気循環に伴う収益の変動の抑制を図ります。また、上記アセットタイプ(用途)の分散により、住宅及び物流施設への投資による収益の安定性と同時に、オフィス、商業施設及びホテルへの投資による収益の成長性を取り込むことができると考えています(上記「(ア)東京圏への優先、集中投資」を参照ください。)。

(ウ) ミドルサイズアセットを中心とした投資

本投資法人は、リスクの分散を図るためにはミドルサイズアセット(取得価格が100億円未満である不動産等をいいます。以下同じです。)(注)を集積することが合理的と考えています。ミドルサイズアセットは、ラージサイズアセット(取得価格が100億円以上である不動産等をいいます。以下同じです。)と比較して供給量が豊富であるため、その中から良質な物件を選定してポートフォリオに組み入れることや、マーケット参加者が多くポートフォリオの入れ替えに際して売却先を選定することが相対的に容易であることから、本投資法人は、ミドルサイズアセットに集中的に投資することにより今後の運用に柔軟性を持たせることが可能になると考えています。

また、本投資法人は、多様なアセットタイプ(用途)の物件への分散投資を行いながら、良質なミドルサイズアセットを集積することにより、景気循環や各物件におけるテナント退去や賃料の減少に伴うリスクを分散し、ポートフォリオ収益への影響を最小化することを目指します。

(注)取得資産が区分所有権又は共有持分(又は区分所有権若しくは共有持分を信託財産とする信託受益権)の場合には、本投資法人が取得する部分に係る取得価格ではなく、物件全体の価格に基づきミドルサイズアセット又はラージサイズアセットへの該当性を判断します。

(エ) 都心5区に限定したラージサイズアセットへの戦略投資

本投資法人は、上記「(ア)東京圏への優先、集中投資」で分析したとおり、都心5区はオフィス、商業施設及び住宅について高い需要が見込まれる地域であり、空室リスクや賃料の下落リスクも相対的に低いと考えています。また、ホテルについても、都心5区では、ビジネスや観光目的での底堅い需要があり、高い安定性が見込まれます。したがって、都心5区においては、物件を厳選したラージサイズアセットへの投資により安定した収益を確保できると考えられるため、本投資法人は、資産規模の拡大を加速させる観点から、都心5区に限定し、ラージサイズアセットを厳選して取得する方針です。

なお、本書の日付現在において、都心5区に所在しラージサイズアセットに該当するスターアジアグループが保有するパイプライン物件は以下のとおりです。

■虎ノ門ヒルズ(区分所有)

(注)本書の日付現在において、本投資法人が当該物件を取得する予定はありません。

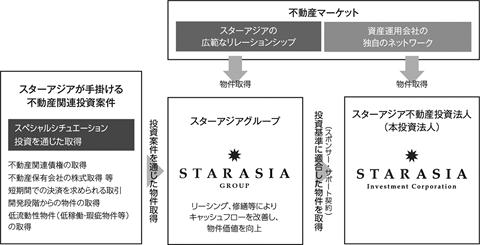

⑥ スターアジアのサポート等による物件情報の獲得

(ア) 本投資法人の物件取得体制

(ⅰ) スターアジアが手がける不動産関連投資からの物件情報提供

スターアジアは、上記「②スターアジアについて/(カ)スターアジアの物件取得事例」記載のとおり、スペシャルシチュエーション投資を通じた不動産等関連資産の取得及び広範なリレーションシップを活用した不動産等関連資産の取得を行っています。本投資法人は、スポンサー・サポート契約に基づいてスターアジアグループから不動産等関連資産の売却に関して情報提供を受けることができ、スターアジアグループが保有する物件のうち、本投資法人の投資基準に適合し、かつ独自のマーケット分析に照らしてポートフォリオの収益の安定性及び成長性に資するものを選別して取得する方針です。

(ⅱ) スターアジアの広範なリレーションシップからの物件情報提供

スターアジアは、上記「②スターアジアについて/(オ)スターアジアの広範なリレーションシップ」記載のとおり、日本だけでなく海外の投資家や不動産マーケットのプレーヤーとも広範なリレーションシップを構築しており、様々な物件情報を入手することができます。本投資法人はスポンサー・サポート契約に基づいてスターアジアグループから提供を受けた物件情報を活用することで、ポートフォリオの収益の安定性と成長性に資する物件を選別して投資を行います。

(ⅲ) 資産運用会社独自のネットワークによる物件情報の獲得

本資産運用会社は、不動産金融マーケットにおいて長年の経験を有する役職員を擁しており、それぞれの役職員が有する国内の金融機関、アセットマネージャー、不動産会社等の不動産関連マーケットにおける独自のネットワークを通じて本投資法人が投資対象とするアセットタイプ(用途)の物件情報を入手することが可能です。

(イ) スターアジアグループによる物件取得手法の多様性

(ⅰ) スペシャルシチュエーション投資を通じた物件取得

西新宿松屋ビル、南麻布渋谷ビル及びアルファベットセブンは、スターアジアが、スペシャルシチュエーション投資を通じて取得した物件であり、本投資法人の取得済資産又は取得予定資産となっています。

また、虎ノ門ヒルズ(区分所有)及びLei's梅田は、スターアジアが同様の投資を通じて取得し、運用中のパイプライン物件です(本書の日付現在、本投資法人がこれらの物件について取得を決定した事実はなく、また将来的に本投資法人に組み入れられる保証もありません。)。

(ⅱ) 広範なリレーションシップを活用した取得(相対取引)

岩槻ロジスティクス、横浜ロジスティクス、船橋ロジスティクス及びアサヒビルヂングは、スターアジアの広範なリレーションシップを活用し、相対取引で取得した物件であり、本投資法人の取得済資産又は取得予定資産となっています。

また、ルートイン五反田、博多駅イーストプレイス、ベストウェスタンホテル横浜及びベストウェスタンホテル東京西葛西はスターアジアグループが同様の手法により取得し、運用中のパイプライン物件です(本書の日付現在、本投資法人がこれらの物件について取得を決定した事実はなく、また将来的に本投資法人に組み入れられる保証もありません。)。

(ⅲ) 広範なリレーションシップを活用した取得(共同入札)

アーバンパーク麻布十番、アーバンパーク代官山及びアーバンパーク代々木公園は、スターアジアの広範なリレーションシップを活用し、国内不動産会社との共同入札により取得した物件であり、本投資法人の取得済資産となっています。

(注)上図においては、スターアジアグループによる物件取得方法の多様性を説明することを目的として、本投資法人の取得済資産及び取得予定資産に加えて、本書の日付現在スターアジアグループが保有しているパイプライン物件についても取得手法毎に分類して記載しています。本書の日付現在、本投資法人がパイプライン物件の取得を決定した事実はなく、また将来的にパイプライン物件が本投資法人に組み入れられる保証もありません。

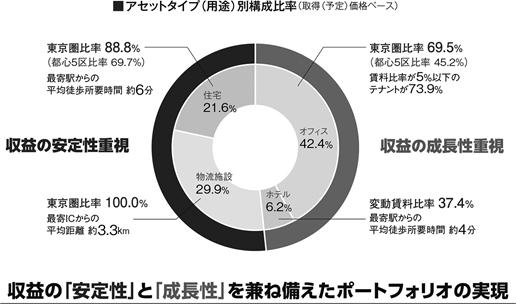

⑦ 上場時ポートフォリオの特徴

<上場時ポートフォリオ全体の特徴>

上場時におけるポートフォリオは、上記「(1)投資方針/ ⑤ポートフォリオ運営方針」に基づいて、投資対象となるアセットタイプ(用途)の分散及びミドルサイズアセットの集積を意識し、各アセットタイプ(用途)のマーケット状況も勘案しつつ最適なポートフォリオとすることを意図して構成しています。本投資法人は、上場後も引続き収益の「安定性」と「成長性」を兼ね備えたポートフォリオの実現を目指します。

上場時のポートフォリオにおいては、投資対象エリア別構成比率は、都心5区の34.2%(取得(予定)価格ベース。以下別段の記載がない限り本⑦における比率について同じ。)とその他東京圏の44.3%を合計して東京圏全体で78.4%となっており、東京圏を中心とした構成となっています。また、アセットタイプ(用途)別の構成比率は、オフィスが42.4%、住宅が21.6%、物流施設が29.9%、ホテルが6.2%となっており、このようにアセットタイプ(用途)を分散させることで収益の安定性と成長性を同時に取り込むことができると本投資法人は考えています。物件サイズ別構成比率は、ミドルサイズアセットが100%となっており、ポートフォリオの規模拡大と各物件におけるテナント退去や、賃料減額に伴うポートフォリオ収益への影響を最小化するためミドルサイズアセットの集積を図るという方針に沿った構成となっています。

<上場時のポートフォリオにおけるオフィスの特徴>

上場時のポートフォリオのうち42.4%を構成するオフィスについては、東京圏が69.5%を占めており、また、オフィス全体において、賃料比率(オフィス全体に係る総賃料収入に占める各テナントの賃料収入の割合)5%以下のテナントからの賃料収入がオフィスの総賃料収入の73.9%(平成27年11月末日現在)であることから、オフィス全体においてテナントの分散が図られており、その結果ポートフォリオ全体の収益の安定性に資すると本投資法人は考えています。また、都心5区のオフィスについては上記「⑤ポートフォリオ運営方針/(ア)東京圏への優先、集中投資」のとおり賃料の改善傾向が見られることから、将来において収益の成長性が期待される投資であると本投資法人は考えています。

<上場時のポートフォリオにおける住宅の特徴>

上場時のポートフォリオのうち21.6%を構成する住宅については、都心5区比率が69.7%を占めており、また、最寄駅からの平均徒歩所要時間(注)は約6分となっており、総じてテナント訴求性が高く、かつ稼働率及び賃料が下落しにくく、ポートフォリオ全体の収益の安定性に資する物件で構成されていると本投資法人は考えています。

(注)最寄駅からの平均徒歩所要時間は、80mを1分として各物件の最寄駅からの徒歩所要時間を取得(予定)価格で加重平均して計算しています。以下同じです。

<上場時のポートフォリオにおける物流施設の特徴>

上場時のポートフォリオのうち29.9%を構成する物流施設については、東京圏比率が100%であり、かつ延床面積10,000㎡以上の物件が100%を占めています。これは、東京圏において需要が高いと判断した大型物件を組み入れたためです。また、最寄りのインターチェンジまでの平均距離(注)が約3.3kmと近接しており、消費地へのアクセスも良好であることから、いずれもテナント訴求性が高く、収益の安定性が期待される物件であると本投資法人は考えています。

(注)最寄りのインターチェンジまでの平均距離は、各物件の最寄りのインターチェンジまでの距離を取得(予定)価格で加重平均して計算しています。

<上場時のポートフォリオにおけるホテルの特徴>

上場時のポートフォリオのうち6.2%を構成するホテルについては、いずれも大阪を代表する梅田エリア及びなんばエリアに存する物件であり、最寄駅からの平均徒歩所要時間は約4分と交通利便性が高いことから、ビジネス客及び観光客のいずれにも訴求性の高い物件であると本投資法人は考えています。また2物件全体での変動賃料比率(直近12ヶ月(平成26年12月~平成27年11月)の期間におけるホテル(2物件)の総賃料収入に占める変動賃料収入の割合をいいます。)が37.4%を占めており、収益の成長性に資することが期待される投資であると本投資法人は考えています。

(注1)投資対象エリア別構成比率は、取得(予定)価格に基づいて算出し、小数第2位を四捨五入しています。

(注2)物件サイズ別構成比率は、それぞれの分類に該当する物件数に基づき算出し、小数第2位を四捨五入しています。

(平成27年11月末日現在)

(注1)上図中の東京圏比率における「東京圏」は各アセットタイプ(用途)により異なります。詳細は上記「③本投資法人の特徴/(ア) 東京圏を中心としたアセットタイプ(用途)分散型のポートフォリオを構築する総合型REIT」をご参照ください。

(注2)上図中の比率は、小数第2位を四捨五入して記載しています。

⑧ 投資主の利益の最大化のための戦略

(ア) 不動産金融マーケットにおける豊富な経験を有する本資産運用会社のマネジメント体制

本投資法人がその運用を委託する本資産運用会社は、不動産金融マーケットにおける経験と実績を持つ経営陣、スターアジアにおいて日本の不動産等関連資産を投資対象とする運用事業に従事してきたメンバー及び日本の不動産投資関連ビジネスに長年携わってきたメンバーを中心に構成されており、不動産投資に関する高い専門性や豊富な経験、人的ネットワークを有しています。

本資産運用会社のメンバーが積み上げてきた経験及び不動産に関する知見やノウハウを投資、運営、管理及び資金調達において最大限活用することで、本投資法人が掲げる収益の安定性と成長性の獲得、透明性の高い運用ができ、投資主の利益の最大化を実現できると考えています。

(イ) スポンサー・サポートの概要

本投資法人及び本資産運用会社は、平成28年1月14日付でスポンサーとの間で、スポンサー・サポート契約を締結しています。

スポンサー・サポート契約は、スポンサーが、同契約に定める内容のサポートを本投資法人及び本資産運用会社に提供することにより、不動産等の取得の機会の拡充等を通じた本投資法人の持続的かつ安定的な成長を図り、本投資法人及びスターアジアグループが共に発展することを目的とするものであり、スターアジアグループを構成するメンバーがスポンサーを通じて本投資法人の成長を様々な側面から支えることが企図されています。当該契約の概要は以下のとおりです。

(Ⅰ) スポンサー運用物件の情報提供

スポンサーは、スターアジアグループ会社が保有・運用する対象不動産(本投資法人の投資基準に合致するとスポンサーが合理的に判断する不動産等関連資産をいいます。以下同じです。)を売却し、又は売却させようとする場合には、原則として、当該情報を本資産運用会社以外の第三者に対する情報提供に遅れることなく本投資法人及び本資産運用会社に提供し、又は、スターアジアグループ会社若しくはスターアジアグループが運用するファンドをして提供させます。

(Ⅱ) 第三者保有物件の情報提供

スポンサー又は他のスターアジアグループ会社が、スターアジアグループ及び本投資法人以外の第三者により保有される対象不動産の売却情報を取得した場合には、一定の場合を除き、スポンサーは、当該対象不動産に関する情報を、本資産運用会社及び本投資法人に対して開示し、又は当該スターアジアグループ会社をして開示させます。

(Ⅲ) ウェアハウジング機能の提供

本資産運用会社は、将来における本投資法人による円滑な物件取得を推進することを目的として、取得対象不動産(本投資法人の投資基準に適合し、本投資法人が取得を希望する対象資産をいいます。以下同じです。)について何等かの事情により本投資法人が直接取得できない場合には、本投資法人が取得できる状況が整うまでの期間、スターアジアグループによる一時的な保有を、スターアジアグループ会社に対して依頼することができます。この場合、スポンサーは、スターアジアグループ会社による当該取得対象不動産の一時的な保有につき真摯に検討します。

(Ⅳ) 人材の提供

スポンサーは、本資産運用会社の独立性を尊重し、かつ本資産運用会社及び本投資法人の成長を斟酌したうえで、本資産運用会社が受託する資産運用業務の遂行に必要又は有用と判断する不動産運営管理の知識及びノウハウ等を本資産運用会社に活用させることを目的として、法令等に反しない限度において、必要とされる人材の確保(人材の派遣を行うことを含みます。)に合理的な範囲で協力を行い、スターアジアグループ会社をして協力させます。なお、人材の派遣にはスターアジアグループ会社からの転籍・出向を含むものとし、派遣の条件等については、スポンサーと本資産運用会社とで協議のうえ別途決定するものとします。

(Ⅴ) その他のサポート

上記の他、本投資法人及び本資産運用会社は、スポンサー・サポート契約に基づき、以下の点においてもサポートを受けることができます。

(ⅰ) 共同投資

本資産運用会社は、取得対象不動産について、何等かの事情により本投資法人が当該取得対象不動産の全体を取得できない等の場合には、スターアジアグループに対して、本投資法人との共同投資を依頼することができます。この場合、スポンサーは、スターアジアグループをして当該取得対象不動産の共同での取得につき真摯に検討させます。

(ⅱ) アドバイザリー業務

スポンサーは、本資産運用会社から合理的な要請があった場合、本投資法人の資産の運用に関連して、法令、諸規則、社内規程及び契約等に違反しない限度において、資産運用に係る一定の補助業務及び助言業務を受託でき、また、スターアジアグループに受託させることができます。スポンサー及び本資産運用会社は、スポンサー又はスターアジアグループによる業務の受託にあたり、必要に応じ、報酬その他の事項について別途合意し、また、スターアジアグループをして合意させます。

(ⅲ) 情報交換

スポンサー及び本資産運用会社は、法令、自主規制機関等の制定する諸規則、社内規程及び自らが当事者となる契約に違反する場合を除き、自らの単独の裁量により適切と認める場合には、互いに相手方に対し、不動産市場に関する一定の情報について、意見及び情報を交換します。

(Ⅵ) スターアジアグループによるセイムボート出資

スポンサーは、本投資法人が新たに投資口を発行し、本資産運用会社が依頼する場合には、自ら又はスターアジアグループにおいて当該新投資口の一部を取得することについて真摯に検討を行います。スポンサー及びスターアジアグループは、本投資法人の発行する投資口を新規に取得した場合、当面の間、当該投資口を保有することを前提としています。上記にかかわらず、スポンサーは、法令諸規則、契約等による制約がない場合において、市場環境の変動等の経済動向等及び、当該投資口を保有するスターアジアグループの投資運用方針を勘案し、必要と判断した場合には、その裁量により当該投資口を第三者に売却し、又はスターアジアグループをして売却させることができます。

本書の日付現在、スターアジアグループは、本投資法人の投資口を保有しており、保有する投資口を当面の間継続的に保有する意向です。スターアジアグループによる投資口保有は、本投資法人の投資主の利益とスターアジアグループの利益を一致させ、スターアジアグループによるサポートをより強固なものにすることできることから、本投資法人の投資主の利益の最大化に資するものと、本投資法人は考えています。

(ウ) 1口当たり当期純利益に連動する資産運用報酬の採用

本投資法人は、資産運用報酬の一部について、1口当たり当期純利益の金額に連動させた報酬体系を導入することにより、投資主と本資産運用会社における利益の方向性の一致を図ります(資産運用報酬の算定方法については、下記「4.手数料等及び税金/(3)管理報酬等/②本資産運用会社への資産運用報酬(規約第37条)」をご参照ください。)。

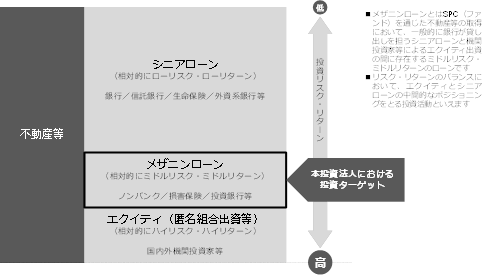

(エ) メザニンローン債権への投資による収益獲得機会の多様化

本資産運用会社は、上記「⑤ポートフォリオ運営方針」に記載のとおり、不動産マーケットを分析し、不動産価格の水準に応じた適切な投資行動を検討するとともに、今後の動向を見極め、最適と考える投資スタンスを決定します。このような投資スタンスの一環として、上記「③本投資法人の特徴/(ウ)“投資主利益第一主義”の徹底による投資主の利益の最大化/(ⅳ)メザニンローン債権への投資の検討」に記載のとおり、景気変動等により循環する不動産マーケットにおいて、収益獲得機会を多様化し、本投資法人の収益の安定性及び成長性に資することを目的として、不動産等を担保又は裏付け資産とするメザニンローン債権への投資を検討します。但し、規約によりメザニンローン債権への投資は常に本投資法人の総資産の5%以内で行われることとなっています。また、本投資法人は、本書の日付現在においてはメザニンローン債権への投資は行っておらず、その具体的な予定もありません。

<メザニンローンについて>

特別目的会社(以下「SPC」といいます。)を用いた不動産流動化が行われる場合、SPCが不動産等の取得資金を調達するにあたって、匿名組合出資その他資本性資金(エクイティ)による調達と、ローンや社債発行等負債性資金(デット)による調達が併用されるのが一般的です。負債性資金の調達方法として、銀行その他金融機関によるローンに加えて、返済順位等においてこれらに劣後するローンがノンバンク、損害保険会社、投資銀行等により実施される場合があります。このように返済順位等において劣後するローンをメザニンローンといい、メザニンローンに優先するローンをシニアローンといいます。メザニンローンは、返済順位等においてシニアローンに劣後する代わりに、シニアローンよりも金利が高く設定されます。したがって、元利金が予定どおり返済される場合にはシニアローンに比べて高い収益を実現することができます。これに対して、裏付けとなる不動産等からの収入が減少し又は不動産等の価値が下落する等の原因によりシニアローン及びメザニンローンの元利金の全額を支払うことができない場合には、シニアローンへの支払が優先され、その結果メザニンローンの元利金が予定どおり支払われないことになります。但し、メザニンローンへの支払は、原則としてエクイティへの支払に優先して行われるため、不動産等の価値が下落した場合でも、まずはエクイティの元本の毀損が生じ、エクイティが全て毀損した後に初めてメザニンローンの元本が毀損することになるため、エクイティよりは相対的に安全性が高い資産とされています。

上記のとおり、メザニンローンに対する返済は、シニアローンに劣後することになるため、SPCがシニアローン及びメザニンローンの返済予定日に返済を行わない場合やシニアローン及びメザニンローンの期限の利益を喪失した場合に、シニアローンの債権者が直ちに担保権等を行使できることとすると、シニアローン債権者が自己の債権回収を優先する結果、メザニンローンを毀損することとなるおそれがあるため、かかる事態が発生した場合には、その後一定期間、メザニンローン債権者に、シニアローン全額の返済が可能な金額以上での不動産の売却をSPCに指図する権限や、シニアローン債権を買い取る権限が付与されるのが一般的です。

<メザニンローン債権への投資手法及びリスク管理について>

本投資法人がメザニンローン債権に投資した場合に、本投資法人に損失が生ずる場合として主に想定されるのは、シニアローン債権等のメザニンローン債権に優先する債権の額とメザニンローン債権の額の合計額に満たない金額で物件が売却された場合(注)又はそのような金額で本投資法人が自ら当該物件を取得した場合です(なお、その他に投資法人が損失を出す場合として、メザニンローン債権の裏付けとなっている不動産等の価格が下落した場合に、期末評価により貸倒引当金の計上が必要となる場合があります。)。本投資法人においては、メザニンローン債権への投資の際には、シニアローン債権等支払順位が上位の債権も含めた借入れによる調達額の上限をその裏付けとなる不動産等に関して、本投資法人が取得する鑑定評価額の85%としており、これによって上記の物件価格下落リスクを一定程度回避することができます。また、本投資法人ではメザニンローン債権への投資により損失が生じることを可及的に防止するために、基本的に以下のような手法を用いてリスクを管理する方針です。なお、以下の説明においては、SPCが不動産等を保有し、当該不動産等の取得資金をシニアローン、メザニンローン及びエクイティにより調達した場合において、本投資法人がメザニンローン債権を保有する場合を前提にしています。

(注)通常はメザニンローンの債権者主導の売却期間の後にシニアローンの債権者主導の売却期間が設定されます。メザニンローンの債権者は当該期間中にシニアローン及びメザニンローンの両方が返済される金額での売却を試み、かかる試みが成功せずに当該期間を終了した後は、シニアローンの債権者が売却活動を行います。この場合には、シニアローンの一部又は全部が返済される一方で、メザニンローンの全額を返済するには不足する金額での売却がなされる可能性があります。

(Ⅰ) メザニンローン債権に係る基本シナリオ

本投資法人は、メザニンローン債権の元利金の弁済が確実に履行される見込みがある案件を厳選し投資する方針です。本投資法人がメザニンローン債権へ投資した場合の基本となるシナリオは以下の通りです。

SPCが、シニアローン債権及びメザニンローン債権の返済予定日までに不動産等をシニアローン債権等のメザニンローン債権に優先する債権の額とメザニンローン債権の額の合計額以上の金額で売却するか又はかかる金額以上の金額での借換え(リファイナンス)を行うことができた場合には、シニアローン及びメザニンローンの元利金が返済されます。この場合、メザニンローン債権の債権者である本投資法人には、メザニンローン債権につき支払われるべき元利金の満額が弁済されます。

(Ⅱ) メザニンローン債権投資に係るリスクシナリオ

SPCがシニアローン及びメザニンローンの返済予定日に返済を行わない場合やシニアローン及びメザニンローンの期限の利益を喪失した場合、本投資法人は、以下の手法の中から対応を選択することになります。

(ⅰ) 不動産流動化案件においては、シニアローン及びメザニンローンの最終返済期日の1年から2年程度前に予定返済期日の設定がなされることがあります。予定返済期日から最終返済期日までの間に、SPCから資産の運用を受託するアセットマネジメント会社やエクイティ投資家、メザニンローン債権の債権者、シニアローン債権の債権者等により、SPCが保有する不動産等の売却活動が行われますが、不動産等の売却権限は返済順位が劣後する者から順に付与されるのが一般的です。本投資法人は、メザニンローン債権の債権者である本投資法人に物件の売却権限が付与されている期間内に、裏付けとなる不動産等の購入者を探索し、SPCをして購入希望者に不動産等を売却させることにより、シニアローンの返済及びメザニンローンの回収を行うことを検討します。不動産等の購入者がシニアローン債権等のメザニンローンに優先する債権の額とメザニンローン債権の額の合計額以上の金額で当該不動産等を購入する場合、メザニンローン債権の債権者である本投資法人には、メザニンローン債権につき支払われるべき元利金の満額が弁済されます。

(ⅱ) 上記(ⅰ)において、裏付けとなる不動産等の購入金額がシニアローン債権等のメザニンローンに優先する債権の額とメザニンローン債権の額の合計額を下回る場合、SPCに不動産等を売却させると、本投資法人は、メザニンローン債権の元利金について満額の弁済を受けることができなくなります。この場合、本投資法人は、メザニンローン債権の債権者に売却権限が付与された期間が経過し、シニアローンの債権者が対象不動産への担保権の実行その他の方法により当該不動産等を処分できることになる前に、シニアローンのリファイナンス又はシニアローン債権の買取を行うことでシニアローン債権者による担保権の実行その他の方法による不動産等の処分を回避し、メザニンローン債権に係る損失が確定することを防止することを検討します。この対応を検討する場合、本投資法人がシニアローン債権の買取を行うための資金調達能力があることが重要になります。本投資法人は、LTV(下記「(カ)安定的かつ健全な財務運営」に定義します。)の上限を60%と設定しており、原則としてそれを超えて借入れを行わない方針であるため、メザニンローン債権への投資を行う場合には、LTVを低めの水準に維持しておき、また、コミットメントラインの設定が行われている場合は当該コミットメントラインを実行することにより、本投資法人において適時に借入れを行い、SPCによる運用を継続させることを検討します。

(ⅲ) メザニンローンの債権額を匿名組合出資に切り替える(本投資法人がSPCに匿名組合出資等を行い、その資金でメザニンローンを返済することをいいます。)ことで、本投資法人がエクイティ出資者となり、シニアローンのリファイナンスを行いシニアローン債権者による担保権の実行その他の方法による不動産等の処分を回避し、メザニンローンについての損失が確定することを防止することを検討します。但し、投資法人が匿名組合出資の50%超を出資した場合には税務上の導管性要件を満たすことができなくなるため、スポンサーグループとの共同出資が前提となります。

(ⅳ) 本投資法人がSPCから裏付けとなる不動産等を取得し、SPCは本投資法人による購入代金でシニアローンを返済します。上記(ⅱ)と同様に、本投資法人が当該不動産等を取得するための資金調達能力が重要となるため、本投資法人は、メザニンローン債権への投資を行う場合には、LTVを低めの水準に維持し、また、コミットメントラインの設定を検討する点は上記(ⅱ)の場合と同様です。

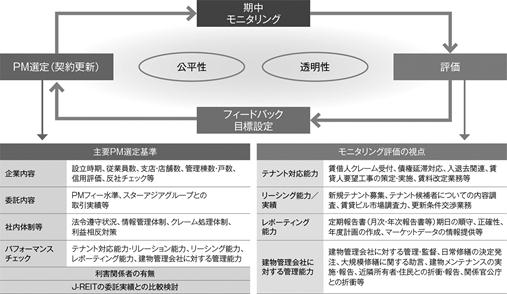

(オ) 内部成長のための施策:物件管理におけるPDCA(Plan・Do・Check・Action)の徹底

本投資法人は、保有物件の収益の維持向上に関して、プロパティ・マネジメント会社(以下「PM会社」といいます。)の選定が非常に重要な要素であると考えています。本資産運用会社は、社内規程である運用ガイドライン等において、PM会社の選定基準を定めており、それぞれの運用資産に最適と考えるPM会社を選定する方針です。なお、スターアジアは日本の不動産等関連資産への投資に関するファンドマネジメントのみを行っているため、本投資法人において、スターアジアグループ会社をPM会社に選定することは想定していません。

選定したPM会社は、本資産運用会社によって定期的にそのパフォーマンスをモニタリングされ評価されます。本資産運用会社は、かかる評価に基づき当該PM会社と評価が低い点について改善を促す等の協議を行うとともに、継続起用の可否を判断します。

<PM会社選定基準及びモニタリング評価の視点>

(カ) 安定的かつ健全な財務運営

本投資法人は中長期的な収益の維持・拡大及び運用資産規模の成長を実現することを目指して安定的かつ健全な財務基盤を構築することを目指します。

財務運営に関する基本的な方針は以下のとおりです。

<エクイティ・ファイナンス>

新投資口の発行は、運用資産の規模と投資主価値の成長を目的として、既存投資主の権利の希薄化及びそれに伴う投資口の取引価格の動向等に配慮しつつ、新たに取得する不動産等の取得時期及びスポンサーのウェアハウジング機能の活用可能性、LTV(注)水準、金融環境及び経済市況等を総合的に勘案して機動的に行います。

(注)「LTV」とは、本投資法人の総資産のうち有利子負債総額の占める割合をいいます。以下同じです。

<デット・ファイナンス>

資金の借入れ及び投資法人債(短期投資法人債を含みます。)の発行に際しては、資金調達の機動性と財務の安定性のバランス及び分配金の水準に配慮します。具体的には長期比率、固定比率、返済期限の分散、調達方法(借入れ、投資法人債)、借入先の分散、コミットメントラインの設定等を検討します。

<LTV>

主として物件の新規取得のための資金余力に配慮したLTVコントロールを行います。本資産運用会社の内規である運用ガイドラインにより、LTVは原則として60%を上限としています。

<キャッシュ・マネジメント>

保有するポートフォリオにおける資金需要を常にモニタリングし、的確に把握して、効率的かつ適切なキャッシュ・マネジメントを行います。

⑨ 投資基準等

(1)投資基準

本投資法人は、個別の不動産等を取得するに際し、我が国における不動産の売買・賃貸マーケット環境を分析し、ポートフォリオ全体の成長性と収益性及びリスク要因等と併せ、以下に列挙する各事項を勘案し、総合的な判断の下で購入の決定を行うこととします。

(ア) 耐震性能

原則として、新耐震基準(昭和56年改正の建築基準法に基づく耐震基準)に基づく施工又は補強工事等により新耐震基準と同等以上の耐震性能を有すると判断される物件を取得するものとします。なお、現況で基準を満たしていない場合でも、取得後速やかに補強工事等により新耐震基準と同等以上の耐震性能を有することが見込まれる場合は、例外的に取得することがあります。

(イ) 地震PML値

ポートフォリオPML値(注)が15%を超える場合、又は個別物件のPML値が20%を超える場合について、それぞれ15%又は20%を超える部分に関して地震保険の付保を検討するものとします。

(注)地震PML(Probable Maximum Loss:予想最大損失率)値とは、想定した予定使用期間中(50年=一般的建物の耐用年数)に想定される最大規模の地震(50年間で10%を超える確率で襲ってくると予想される大地震=再現期間475年相当(年超過確率0.211%)の大地震)によりどの程度の被害を受けるかを、90%非超過確率に相当する予想損失額の再調達価格に対する割合(%)で示したものです。但し、予想損失額は、地震動による建物(構造体、仕上げ、建築設備)のみの直接損失に関するものだけであり、機器、家具、什器等の被害や地震後の水又は火災による損失、被災者に対する補償、営業中断による営業損失等の二次的被害は含まれていません。

(ウ) 環境・地質

建物内におけるアスベスト等の有害物質の使用状況及び敷地内の土壌の状況が大気汚染防止法や土壌汚染対策法等関連法令に適合している若しくはこれらへの対応策が講じられていることを原則とします。但し、現況で基準を満たしていない場合でも、取得後速やかに是正可能な場合は、例外的に取得を決定することがあります。

(エ) テナント

社会的信用力等を確認したうえで、賃料水準、賃貸借契約期間、業種、競争力等についても評価・分析し、経済的信用力を有すると判断できるテナントであることを原則とします。

(オ) 権利関係

所有権、賃借権、地上権等権利の態様を確認し、特に、共有、区分所有、借地の場合は物件の特性を総合的に勘案したうえで、権利関係者の信用力・属性等に特段問題が無く、運営・管理や持分処分における制約事項が少ない場合に、投資を行うことを原則とします。

(カ) 開発不動産等

本投資法人は、原則として、未稼働の不動産等は投資対象としません。但し、未稼働不動産等又は建設予定若しくは建設中の不動産等であっても、稼働又は竣工後のテナントの確保が十分に見込まれ、取得後の収益の安定性が見込める場合には、建物の完工・引渡し等のリスクを軽減させるための措置を施したうえで、投資を行うことができるものとします。

(キ) 不動産関連債権(メザニンローン債権)

本投資法人の収益獲得機会を多様化し、収益の安定性及び成長性に資することを目的として、総資産の5%以下の範囲内において不動産関連債権(メザニンローン債権)に投資することができるものとします。但し、メザニンローン債権への投資は、元利金の弁済が確実に履行される見込みがあり、かつ担保又は裏付け資産となる不動産等が本投資法人の投資基準に合致すると判断されるものに限るものとします。また、ローン条件については、原則として以下の条件に合致するローンに投資するものとします。

・ LTV:原則として、担保又は裏付け資産となる不動産等の価格の65%~85%(但し、シニアローン債権等支払順位が上位の債権も含めた借入れによる調達額の上限をその担保又は裏付けとなる不動産等に関して、本投資法人が取得する鑑定評価額の85%以下)とする

・ ローン残存期間:原則として3年以上

・ ローン金利:原則として金利が年率4%以上(1口当たり分配金の水準、メザニンローン債権に係るLTV水準も考慮し、金利が年率4%以下のメザニンローン債権を取得することがあります。)

(2)デューディリジェンス基準

不動産等関連資産への投資にあたっては、本資産運用会社は下記経済的調査、物理的調査及び法的調査を十分に実施し、運用不動産の物件特性(立地特性、建物の性能及び規模、賃料水準、競合物件の有無をはじめとする資産価値の維持・向上を阻害する要因等の有無等)の把握及びそれらの評価を中心とした、当該運用資産の投資対象としての妥当性について検討を行います。

かかる検討・評価を目的として、調査能力及び経験を有する第三者が作成するエンジニアリングレポート、マーケットレポート、地震リスク調査報告書等を参考とし、現地調査、譲渡予定者等へのヒアリング等による物件調査(デューディリジェンス)を行います。

(ア) 調査(デューディリジェンス)の実施

|

調査項目 |

内容 |

|

|

経済的調査 |

テナント調査 |

・テナントの信用状況(業種、業容、業歴、決算内容、財務状況等) ・テナントの賃料支払状況、テナントと現所有者との紛争の有無及び可能性等 ・テナントの賃借目的、契約形態、契約内容及びその継承の有無 ・過去の稼働率、賃料推移 ・各建物における各既存テナントの占有割合、分布割合 |

|

|

マーケット調査 |

・商圏の状況(商圏人口、世帯数及び商業指標等) ・周辺の市場賃料、稼働率の調査 ・周辺の競合物件の状況 ・周辺の開発計画の動向 ・テナントの需要動向 ・テナント誘致の可能性 ・物件の処分(売却)の可能性 |

|

|

収益性調査 |

・賃貸借契約形態と賃料の安定性 ・現行賃料と市場賃料の乖離状況と将来見通し ・テナント退去の可能性と代替テナント確保の容易性 ・テナント入退居見込、賃料減額の見込等の有無 ・PM会社/マスターリース会社による中長期的なリーシング方針 ・公租公課の変動可能性(軽減措置期間の終了、再開発進行等による評価額の上昇等) ・プロパティ・マネジメント業務委託契約の形態と管理水準、報酬の適正性 ・建物管理業務委託契約の形態と管理体制、管理水準、報酬の適正性 ・水道光熱費等の水準とテナントからの戻入状況 ・修繕履歴と修繕計画、現行の劣化状況を踏まえた予想修繕費、設備等の更新費等の負担及びその妥当性 ・修繕積立の状況と積立金額の妥当性(区分所有等) |

|

物理的調査 |

立地調査 |

・街路の状況、主要幹線道路へのアクセス状況 ・鉄道等の公共交通機関の利便性 ・周辺の土地利用状況、水害及び火災等の災害履歴 ・周辺の利便施設、官公諸施設等の配置及び近接性 ・地域の知名度及び評判、規模等の状況 ・商圏の安定性及びその成長性、競合の状況、周辺での開発状況、転用の可能性(商業施設の場合) |

|

|

建物調査 |

・意匠、主要構造、築年数、設計者・確認検査機関・施工業者等 ・内外装の部材の状況 ・賃貸可能面積、天井高、空調方式、床荷重、セキュリティ設備、電気容量、照明照度、区画割対応、防災設備、給排水設備、昇降機設備、駐車場その他共用設備の状況 ・設計図書、建築確認通知書、検査済証等の書類調査 ・外構、屋上、外装、設備等についての現地調査 ・エンジニアリングレポートにおける長期修繕計画の検証 ・建築基準法・都市計画法(昭和43年法律第100号、その後の改正を含みます。)(以下「都市計画法」といいます。)等関連法令の遵守状況等 ・耐震性能(新耐震基準又は同等の耐震性能を有しているか、構造計算書の改ざん等はないか) ・地震PML値(予想最大損失率)の検証 ・管理委託契約の内容(形態、仕様水準等)及び建物管理状況の良否、建物管理会社等へのヒアリング ・管理細則等の有無及びその内容、管理会社の質と信用力 |

|

|

環境調査 |

・アスベスト・PCB等の有害物質の使用履歴、使用状況及び保管状況 ・地質状況、土地利用履歴、土壌汚染状況等 |

|

法的調査 |

権利関係 |

・土地及び建物について、その権利関係(完全所有権、地上権、借地権、共有、分有、区分所有、区分所有の共有等)の把握と権利関係に付随する各種契約等の内容の検討 ・隣接地所有者等との紛争の有無 ・信託契約の内容 |

|

|

法令上の制限 |

・遵法性、既存不適格の有無 ・建築関連法規、条例、協定等による建築制限、用途制限、使用制限等の有無 |

|

|

契約関係 |

・賃貸借契約、転貸借契約、使用契約等の調査 ・テナントとの紛争の有無 |

|

|

境界調査 |

・境界確定の状況、越境物の有無とその状況 ・実測面積の確定状況 ・境界紛争の有無 |

(イ) 専門性、客観性及び透明性の確保

デューディリジェンスにおける調査項目のうち、主に以下の項目については、原則として専門性、客観性及び透明性の確保の観点から、第三者である外部の専門家に調査を委託します。

・不動産鑑定評価(価格調査)

・建物調査

・地震PML調査

・環境調査

・マーケット状況調査

・テナントの事業及び財務調査(注)

(注)本資産運用会社が必要と認める場合に調査を委託します。

(3) フォワード・コミットメントに関する方針

フォワード・コミットメント(先日付での売買契約であって、契約締結日から1ヶ月以上経過した後に決済・物件引渡しを行うこととしているもの及びその他これに類する契約をいいます。)を行う場合には、以下の点に留意します。

・ 契約不履行に関する解約違約金に関して、当該違約金の水準が、ポートフォリオ全体の収支及び配当水準等に与える影響(東京証券取引所の定める上場廃止要件を含みます。)

・ 売買契約締結から物件引渡しまでの期間、当該期間中における金融環境及び不動産市場等の変動リスク可能性、決済資金の調達方法等

(4) ポートフォリオ運営・管理方針

(ア) 年度運用管理計画の策定及び管理

本投資法人は、中長期にわたる安定した収益の確保と資産価値の維持・向上及びテナント満足度を高めることを目指し、以下の方法に基づき、賃貸収入や稼働率の維持・向上、適切な管理・修繕の実施、管理コストの適正化・効率化に努めます。

本資産運用会社は、運用ガイドラインに基づき、本投資法人の運用資産の運用に係る年度運用管理計画を策定し、年度運用管理計画に沿った運営・管理を行います。なお、年度運用管理計画の策定にあたっては、原則としてPM会社の協力により運用資産毎に詳細を検討します。

年度運用管理計画は、原則として本投資法人の決算期毎に見直し、必要に応じて変更します。また、それ以外の場合でも必要に応じて、変更することとします。

(イ) リーシング方針

マーケット動向を調査・把握し、個別物件における適正な賃貸条件等の検討を行うとともに、PM会社を最大限活用し、優良テナントの選定に努めます。

テナントとの賃貸借契約に際しては、本資産運用会社がその社内規定に従い信用度及び反社会的勢力との関係をチェックし、賃料水準、賃貸借契約形態、契約期間及び再契約の可能性等を総合的に判断するものとします。

(ウ) PM会社の選定・モニタリング

PM会社の選定に当たっては、不動産運営・管理の経験や能力、対象となる運用資産における実績、運用計画に沿った業務遂行の実現性、コスト水準、運用の継続性等を総合的に勘案し、本投資法人の総合的な収益向上に寄与する会社を選定します。

なお、上記業務委託にあたり、「プロパティ・マネジメント会社の選定・評価基準」等に基づき、PM会社の業務結果及び実績等の評価を定期的に行い、適正な業務遂行及び報酬レベルが維持できない場合は、当該PM会社との契約を解除すること又は契約の更新を行わないことを検討します。

(エ) 修繕計画・資本的支出に関する方針

中長期的な運用資産の収益の維持及び向上を図ることを目的として、運用資産の状況及び特性、テナントニーズ等を考慮した個別物件毎の修繕計画をPM会社と協議のうえ策定し、必要な修繕・資本的支出を行うものとします。

修繕及び設備投資は、原則としてポートフォリオ全体の減価償却費も勘案して判断するものとします。但し、テナントの満足度向上の観点から必要なものについては早期に実施するものとします。

(オ) 付保方針

火災・事故等に起因する建物への損害や、第三者からの損害賠償請求等のリスクに対処するため、必要な火災保険及び損害賠償保険等を運用資産に付保します。

また、地震保険の付保については、地震の発生時に予想されるポートフォリオ全体に対する影響及び保険の実効性を考慮し、個別物件のPMLが15%超の物件について、15%を超える部分に関して火災保険及び利益保険の特約として地震保険を付保することを検討します。

(5) 売却方針

本投資法人は、中長期にわたって運用資産を保有し、収益の維持・向上を図ることを基本方針としているため、原則として運用資産を短期間で売却することは企図しないものとします。なお、運用中の資産の状態、不動産マーケットの状況及びその分析等を勘案して最適なポートフォリオを維持するために必要であると判断する場合には、当該資産の売却を検討することがあります。

売却に際しては、不動産鑑定評価等の第三者意見を参考としつつ、主に以下の観点から判断します。

・不動産マーケットの見通し

・当該運用資産の周辺の開発予測

・当該運用資産の収益見通し

・当該運用不動産の劣化又は陳腐化への対応状況

・テナントの属性及び契約内容

・ポートフォリオ構成

(6) 情報開示方針

(ア) 本投資法人は、投資主に対し透明性を確保し、投資主の投資判断に必要な情報を適時かつ適切に開示するものとします。また、情報の透明性及び解りやすさに配慮し、法定開示以外の情報開示についても、投資主のニーズに応えるべく自ら内容を検討し、適時かつ適切な情報の開示に努める方針とします。

(イ) 投資主に公平な情報取得機会を提供できるよう、正確かつ有用な情報を集約できる体制を構築し、速やかに開示できるように努めます。

(ウ) 専門的な見解を積極的に取り入れ、より一層開示情報の正確さを追求します。

(エ) 投信法、金融商品取引法、東京証券取引所、投資信託協会等にて定められている開示情報は、各々の所定様式に基づき適切に開示を行うものとします。

(2)【投資対象】

① 投資対象とする資産

規約に規定する本投資法人の投資対象は以下のとおりです。

A.本投資法人は、上記「1 投資法人の概況/ (2)投資法人の目的及び基本的性格/ ① 投資法人の目的及び基本的性格」に定める資産運用の基本方針に従い、以下に掲げる特定資産に投資します。

(ア) 不動産等(本①において次の(a)から(e)までに掲げる各資産をいいます。以下同じです。)

(a) 土地及びその定着物、地上権、土地及びその定着物の賃借権(以下、総称して「不動産」といいます。)

(b) 不動産の賃借権

(c) 地上権(区分地上権を含みます。)

(d) (a)ないし(c)に掲げる資産を信託する信託の受益権(不動産に付随する金銭と合わせて信託する包括信託を含みます。)

(e) (a)ないし(c)に掲げる資産に対する投資として運用することを目的とする金銭の信託の受益権

(イ) 不動産等を主たる投資対象とする資産対応証券等((ア)及び(イ)に定める資産を総称して「不動産関連資産」といいます。以下同じです。)

(a) 匿名組合出資持分証券(金融商品取引法第2条第2項第5号に規定する匿名組合出資持分をいい、当該匿名組合の営業者が運用のために保有する資産の2分の1を超える額を不動産等に対する投資として運用するものに限ります。)

(b) 優先出資証券(資産の流動化に関する法律(平成10年法律第105号、その後の改正を含みます。)(以下「資産流動化法」といいます。)第2条第9項に規定する優先出資証券をいい、当該特定目的会社が資産の流動化に係る業務として取得した資産の2分の1を超える額について不動産等に対する投資として運用するものに限ります。)

(c) 受益証券(投信法第2条第7項に規定する投資信託の受益証券(振替投資信託受益権を含みます。)をいい、当該投資信託の投資信託財産の2分の1を超える額を不動産等に対する投資として運用するものに限ります。)

(d) 投資証券(投信法第2条第15項に規定する投資証券(振替投資口を含みます。)をいい、当該投資法人が運用のために保有する資産の2分の1を超える額を不動産等に対する投資として運用するものに限ります。)

(e) 特定目的信託の受益証券(資産流動化法第2条第15項に規定する特定目的信託受益証券をいい、当該特定目的信託の信託財産の2分の1を超える額を不動産等に対する投資として運用するものに限ります。)

(ウ) その他の特定資産

(a) 預金

(b) コールローン

(c) 国債証券(金融商品取引法第2条第1項第1号に規定するものをいいます。)

(d) 地方債証券(金融商品取引法第2条第1項第2号に規定するものをいいます。)

(e) 特別の法律により法人の発行する債券(金融商品取引法第2条第1項第3号に規定するものをいいます。)

(f) 特定社債券(金融商品取引法第2条第1項第4号に規定するものをいいます。)

(g) 社債券(金融商品取引法第2条第1項第5号に規定するものをいいます(但し、新株予約権付社債券を除きます。)。)

(h) 譲渡性預金証書

(i) 貸付信託の受益証券(金融商品取引法第2条第1項第12号に規定するものをいいます。)

(j) コマーシャル・ペーパー(金融商品取引法第2条第1項第15号に規定するものをいいます。)

(k) 不動産等に投資することを目的とする特定目的会社(資産流動化法に定めるものをいいます。)、特定目的会社その他これらに類する形態の法人等に対する貸付債権等の金銭債権(以下「不動産関連ローン等金銭債権」といいます。)

(l) 不動産関連ローン等金銭債権に投資することを目的とする合同会社が発行する社債券

(m) 不動産関連ローン等金銭債権を信託する信託の受益権((k)ないし(m)に掲げる資産を総称して「不動産関連ローン等金銭債権等」といいます。)

(n) 金銭債権(投資信託及び投資法人に関する法律施行令(平成12年政令第480号、その後の改正を含みます。)(以下「投信法施行令」といいます。)第3条第7号に規定するものをいいます。但し、本(ウ)に別途定めるものを除きます。以下同じです。)

(o) 金銭債権を信託する信託の受益権(但し、不動産等、不動産等を主たる投資対象とする資産対応証券等及び本(ウ)に別途定めるものを除きます。)

(p) 信託財産を主として(a)ないし(o)に掲げる資産に対する投資として運用することを目的とする金銭の信託の受益権

(q) 株式(実質的に不動産等若しくは不動産対応証券に投資することを目的とする場合又は不動産等若しくは不動産対応証券の運用に付随若しくは関連して取得する場合に限ります。)

(r) デリバティブ取引に係る権利(投信法施行令第3条第2号に規定するものをいいます。)

(s) 有価証券(投信法施行令第3条第1号に規定するものをいいます。不動産等、不動産等を主たる投資対象とする資産対応証券等並びに本(ウ)及び下記B.に該当するものを除きます。)

(t) 地役権、地役権を信託する信託の受益権(不動産に付随する金銭と合わせて信託する包括契約を含みます。)、信託財産を主として地役権に対する投資として運用することを目的とする金銭の信託の受益権、当事者の一方が相手方の行う地役権の運用のために出資を行い、相手方がその出資された財産を主として地役権に対する投資として運用し、及び当該運用から生ずる利益の分配を行うことを約する契約に係る出資の持分

(u) 投信法施行令第3条第11号に定める再生可能エネルギー発電設備

B.本投資法人は、上記A.に掲げられた資産のほか、実質的に不動産等若しくは不動産等を主たる投資対象とする資産対応証券等に投資することを目的とする場合又はそれらの資産への投資に付随し若しくは関連する場合に限り、以下に掲げる資産に投資することができます。

(a) 商標権又はその専用使用権若しくは通常使用権(商標法(昭和34年法律第127号、その後の改正を含みます。)に定めるものをいいます。)

(b) 著作権等(著作権法(昭和45年法律第48号、その後の改正を含みます。)に定めるものをいいます。)

(c) 温泉法(昭和23年法律第125号、その後の改正を含みます。)に定める温泉の源泉を利用する権利及び当該温泉に関する設備等

(d) 動産(民法(明治29年法律第89号、その後の改正を含みます。)(以下「民法」といいます。)に規定されるもののうち、設備、備品、車両その他の構造上又は利用上不動産に附加された物をいいます。但し、上記A.(ウ)(u)に該当するものを除きます。)

(e) (a)ないし(d)に掲げるものに対する投資として運用することを目的とする金銭の信託の受益権

(f) 特定出資(資産流動化法第2条第6項に規定するものをいいます。)

(g) 持分会社(会社法第575条第1項に定めるものをいいます。)の社員権

(h) 民法上の組合の出資持分(不動産、不動産の賃借権、地上権若しくは地役権又はこれらの資産を信託する信託の受益権(不動産に付随する金銭と合わせて信託する包括信託を含みます。)を組合財産とし、その賃貸、運営又は管理等を目的としたものに限ります。)

(i) 保険契約に基づく権利(不動産等又は不動産対応証券への投資に係るリスクを軽減することを目的として取得する場合に限ります。)

(j) 地球温暖化対策の推進に関する法律(平成10年法律第117号、その後の改正を含みます。)に基づく算定割当量その他、これに類似するもの、又は排出権(温室効果ガスに関する排出権を含みます。)

(k) 不動産等及び不動産等を主たる投資対象とする資産対応証券等への投資に付随して取得するその他の権利

② 投資基準及び地域別等による投資比率

投資基準及び地域別等による投資比率については、上記「(1)投資方針」をご参照ください。

③ 取得済資産及び取得予定資産の概要

本投資法人は、本書の日付現在までに、平成28年1月14日付で私募増資により95,000口の投資口の追加発行(発行価額総額9,500百万円)を実施するとともに、平成28年1月14日付で総額31,756百万円の借入れ及び総額4,575百万円(百万円未満を四捨五入)の投資法人債の発行を実施し、同日付で11物件の不動産に係る信託受益権(本書において「取得済資産」といいます。)を取得しました。

上記に加えて、本投資法人は、本書の日付現在、本投資口の発行により調達する資金及び借入れにより調達する資金によって、以下に記載の7物件の不動産に係る信託受益権(本書において「取得予定資産」といいます。)を取得する予定です。

本投資法人は、取得予定資産のうち、西新宿松屋ビル、アルファベットセブン、渋谷MKビル及びアーバンパーク新横浜の4物件については、各不動産を信託財産とする信託受益権の受益者である売主との間で、資金調達等を売買代金の支払義務の履行の条件とする信託受益権売買契約(以下「本件信託受益権売買契約」といいます。)を締結しています。また、取得予定資産のうち、博多駅東113ビル、アサヒビルヂング及びアーバンパーク難波の3物件については、現所有者(各不動産を信託財産とする信託が設定されている場合は、当該信託受益権の受益者、本書の日付現在かかる信託が設定されていない場合は、当該不動産の所有者を指します。以下同じです。)である売主と合同会社SAPR2(以下、本段落において「現買主」といいます。)との間で締結した信託受益権売買契約の現買主の地位を、資金調達等を現買主の地位承継の条件とする買主の地位承継に関する合意書(以下「本件地位承継合意書」といいます。)を締結しています。本件信託受益権売買契約並びに本件地位承継合意書及びそれに係る信託受益権売買契約においては、一般募集の払込期日後に決済・物件引渡しを行うことが予定されており、契約締結から1ヶ月以上経過した後に決済・物件引渡しを行うこととなるため、各契約はフォワードコミットメントに該当します。

(注) 取得予定資産に係る売買契約には、いずれも、本投資法人及び売主が当該契約に違反した場合に当該契約を解除することができる旨の規定が置かれています。この場合、契約に違反した当事者に対して、相手方当事者は、損害賠償又は一定の違約金を請求できるものとされています。

但し、本件信託受益権売買契約においては、本投資法人が投資口の発行及び借入れにより売買代金を調達し、又はその調達が可能となったこと等が実行の前提条件とされており、また、本件地位承継合意書においては、本件投資法人が投資口の発行及び借入れにより売買代金を調達し、又はその調達が可能になったことが買主の地位を承継することの前提条件とされており、かかる前提条件が充足されない場合、本投資法人は、本投資法人が売買代金の支払義務等を履行しないことによって売主に生じる損害を補償する責任を負わないものといえます。

以上のとおり、本募集又は資金の借入れ等が完了できず契約上の代金支払義務を履行できない場合においても、本投資法人が売主に対して責任を負う場合は限定的であるため、本投資法人の財務及び分配金等に直接的に重大な悪影響を与える可能性は低いものと考えています。

なお、本投資法人による取得予定資産の取得までの間に取得予定資産の価値に大幅な下落が生じた場合等においては、本募集又は資金の借入等が完了しその他の売買契約上の売買実行の前提条件を満たす場合であっても、上記違約金を支払ったうえで取得しないとの判断をする可能性は否定できませんが、その場合には当該取得予定資産を取得した場合の財務及び業績への影響と、違約金の支払いによる財務及び業績への影響を勘案のうえ、判断することとなります。

以下に記載の取得予定資産のうち、博多駅東113ビル及びアーバンパーク難波を除く物件の各売主は、本資産運用会社が本投資法人の資産運用に係る利益相反対策のために定める利害関係者に該当します。また、博多駅東113ビル、アサヒビルヂング及びアーバンパーク難波について、本投資法人が上記の本件地位承継合意書を締結する合同会社SAPR2は、利害関係者に該当します。これらの取得予定資産の取得に係る利害関係者との本件信託受益権売買契約及び本件地位承継合意書の締結にあたり、本資産運用会社は、当該自主ルールに従った審議・決議を経ています。その詳細については、下記「7 管理及び運営の概要/(2) 利害関係人との取引制限」をご参照ください。

(ア) 取得済資産及び取得予定資産の概要

|

|

用途 |

物件 番号 (注1) |

物件名称 |

所在地 (注2) |

取得(予定) 価格 (百万円) (注3) |

投資比率 (%) (注4) |

不動産鑑定 評価額 (百万円) (注5) |

取得(予定)価格と鑑定評価額との差額 (百万円) |

鑑定NOI利回り (%) (注6) |

取得(予定) 年月日 |

|

取 得 済 資 産 |

オフィス |

OFC-01 |

南麻布渋谷ビル |

東京都 港区 |

2,973 |

4.8 |

3,000 |

27 |

4.9 |

平成28年 1月14日 |

|

オフィス |

OFC-02 |

オーク南麻布 |

東京都 港区 |

3,271 |

5.3 |

3,300 |

29 |

5.0 |

平成28年 1月14日 |

|

|

オフィス |

OFC-03 |

本町橋タワー |

大阪府 大阪市 中央区 |

6,065 |

9.9 |

6,530 |

465 |

5.2 |

平成28年 1月14日 |

|

|

住宅 |

RSC-01 |

アーバンパーク 麻布十番 |

東京都 港区 |

2,045 |

3.3 |

2,130 |

85 |

4.5 |

平成28年 1月14日 |

|

|

住宅 |

RSC-02 |

アーバンパーク代官山 |

東京都 渋谷区 |

6,315 |

10.3 |

7,120 |

805 |

4.8 |

平成28年 1月14日 |

|

|

住宅 |

RSC-03 |

アーバンパーク代々木公園 |

東京都 渋谷区 |

875 |

1.4 |

1,040 |

165 |

5.4 |

平成28年 1月14日 |

|

|

物流施設 |

LGC-01 |

岩槻 ロジスティクス |

埼玉県 さいたま市 岩槻区 |

6,942 |

11.3 |

7,000 |

58 |

4.8 |

平成28年 1月14日 |

|

|

物流施設 |

LGC-02 |

横浜 ロジスティクス |

神奈川県 横浜市 神奈川区 |

3,560 |

5.8 |

3,840 |

280 |

5.7 |

平成28年 1月14日 |

|

|

物流施設 |

LGC-03 |

船橋 ロジスティクス |

千葉県 船橋市 |

7,875 |

12.8 |

8,200 |

325 |

5.4 |

平成28年 1月14日 |

|

|

ホテル |

HTL-01 |

R&Bホテル 梅田東 |

大阪府 大阪市 北区 |

2,069 |

3.4 |

2,210 |

141 |

5.5 |

平成28年 1月14日 |

|

|

ホテル |

HTL-02 |

スマイルホテル なんば |

大阪府 大阪市 浪速区 |

1,750 |

2.8 |

1,860 |

110 |

6.4 |

平成28年 1月14日 |

|

|

取得済資産 計(11物件) |

43,740 |

71.1 |

46,230 |

2,490 |

5.1 |

- |

||||

|

取 得 予 定 資 産 |

オフィス |

OFC-04 |

西新宿 松屋ビル |

東京都 渋谷区 |

1,763 |

2.9 |

2,120 |

357 |

6.2 |

平成28年 4月20日 |

|

オフィス |

OFC-05 |

アルファベットセブン |

東京都 港区 |

1,725 |

2.8 |

2,240 |

515 |

5.9 |

平成28年 4月20日 |

|

|

オフィス |

OFC-06 |

渋谷MKビル |

東京都 渋谷区 |

2,042 |

3.3 |

2,150 |

108 |

4.7 |

平成28年 4月20日 |

|

|

オフィス |

OFC-07 |

博多駅東 113ビル |

福岡県 福岡市 博多区 |

1,885 |

3.1 |

1,920 |

35 |

5.9 |

平成28年 4月20日 |

|

|

オフィス |

OFC-08 |

アサヒ ビルヂング |

神奈川県 横浜市 神奈川区 |

6,320 |

10.3 |

6,370 |

50 |

4.9 |

平成28年 4月20日 |

|

|

住宅 |

RSC-04 |

アーバンパーク新横浜(注7) |

神奈川県 横浜市 港北区 |

2,528 |

4.1 |

2,540 |

12 |

4.9 |

平成28年 4月20日 |

|

|

住宅 |

RSC-05 |

アーバンパーク難波(注7) |

大阪府 大阪市 浪速区 |

1,490 |

2.4 |

1,560 |

70 |

5.4 |

平成28年 4月20日 |

|

|

取得予定資産 計(7物件) |

17,753 |

28.9 |

18,900 |

1,147 |

5.2 |

- |

||||

|

合計(18物件) |

61,493 |

100.0 |

65,130 |

3,637 |

5.2 |

- |

||||

(注1 ) 「物件番号」は、本投資法人の取得済資産及び取得予定資産について、オフィス(OFC)、商業施設(RTL)、住宅(RSC)、物流施設(LGC)及びホテル(HTL)に分類し、分類毎に順に付した番号を記載しています。以下同じです。

(注2 ) 「所在地」は、各取得済資産及び取得予定資産が所在する地域における最小独立行政区画を記載しています。

(注3 ) 「取得価格」は、南麻布渋谷ビル及びオーク南麻布ビルを除き、各取得済資産に係る売買契約に記載された売買代金を、「取得予定価格」は、取得予定資産に係る売主との合意書面に記載された売買予定代金を、それぞれ百万円未満を四捨五入して記載しています。なお、売買代金及び売買予定代金には、消費税及び地方消費税並びに取得に要する費用は含みません。南麻布渋谷ビル及びオーク南麻布ビルについては、売買契約上各物件毎の価格が設定されていないため、当該2物件の売買価格総額を各物件の鑑定評価額割合で按分した額を「取得価格」として記載しています。

(注4 ) 「投資比率」は、取得(予定)価格の合計額に対する各取得済資産及び取得予定資産の取得(予定)価格の割合を、小数第2位を四捨五入して記載しています。

(注5 ) 鑑定評価については、大和不動産鑑定株式会社、一般財団法人日本不動産研究所に委託しており、「不動産鑑定評価額」には、取得済資産については平成27年10月1日を価格時点とする不動産鑑定評価書に記載された評価額を、取得予定資産については平成27年11月1日を価格時点とする不動産鑑定評価書に記載された評価額を、それぞれ百万円未満を四捨五入して記載しています。詳細は、(オ)「鑑定評価書の概要」をご参照ください。

(注6 ) 「鑑定NOI利回り」は、各不動産鑑定評価書における直接還元法での評価上のNOIに基づき、取得(予定)価格に対する比率を、小数第2位を四捨五入して記載しています。

(注7)上場後、速やかに物件名称を表中の名称に変更する予定であり、現在の物件名称は下表のとおりです。以下現在の物件名称は省略します。なお、変更予定の物件名称は、本書の日付現在の計画に基づくものであり、今後予告なく変更され、又は物件名称の変更が行われない可能性があります。

|

番号 |

現在の物件名称 |

|

RSC-04 |

第9セキビル |

|

RSC-05 |

S-RESIDENCE難波WEST |

(イ) 取得済資産及び取得予定資産の一覧

|

|

用途 |

物件 番号 |

物件名称 |

テナント数 (注1) |

年間賃料収入 (千円) (注2) |

敷金・保証金 (円) (注3) |

賃貸面積(㎡) (注4) |

賃貸可能面積 (㎡) (注5) |

稼働率 (%) (注6) |

|

取 得 済 資 産 |

オフィス |

OFC-01 |

南麻布渋谷ビル |

3 |

150,540 |

97,465,720 |

2,932.61 |

3,263.08 |

89.9 |

|

オフィス |

OFC-02 |

オーク南麻布 |

8 |

184,095 |

131,745,575 |

4,732.93 |

6,511.74 |

72.7 (注8) |

|

|

オフィス |

OFC-03 |

本町橋タワー |

5 (注7) |

362,764 |

192,057,500 |

10,428.96 |

10,489.58 |

99.4 |

|

|

住宅 |

RSC-01 |

アーバンパーク 麻布十番 |

42 |

105,924 |

12,007,000 |

1,986.76 |

1,986.76 |

100.0 |

|

|

住宅 |

RSC-02 |

アーバンパーク 代官山 |

63 |

336,675 |

83,556,394 |

5,672.80 |

5,977.18 |

94.9 |

|

|

住宅 |

RSC-03 |

アーバンパーク 代々木公園 |

3 |

40,560 |

14,320,000 |

954.60 |

1,545.36 |

61.8 |

|

|

物流施設 |

LGC-01 |

岩槻 ロジスティクス |

3 |

375,038 |

95,514,051 |

30,190.81 |

30,190.81 |

100.0 |

|

|

物流施設 |

LGC-02 |

横浜 ロジスティクス |

1 |

非開示(注10) |

非開示(注10) |

非開示(注10) |

18,135.34 |

100.0 |

|

|

物流施設 |

LGC-03 |

船橋 ロジスティクス |

4 |

465,337 |

82,811,527 |

34,633.37 |

37,818.26 |

91.6 |

|

|

ホテル |

HTL-01 |

R&Bホテル梅田 東 |

1 |

127,516 |

113,824,576 |

3,940.93 |

3,940.93 |

100.0 |

|

|

ホテル |

HTL-02 |

スマイルホテル なんば |

1 |

139,935 |

0 |

1,711.42 |

1,711.42 |

100.0 |

|

|

取得済資産 計(11物件) |

134 |

- |

- |

- |

121,570.46 |

94.9 |

|||

|

取 得 予 定 資 産 |

オフィス |

OFC-04 |

西新宿松屋ビル |

8 |

138,686 |

78,283,032 |

3,097.44 |

3,512.19 |

88.2 (注8) |

|

オフィス |

OFC-05 |

アルファベット セブン |

7 |

118,262 |

91,523,732 |

2,190.80 |

2,464.59 |

88.9 (注8) |

|

|

オフィス |

OFC-06 |

渋谷MKビル |

5 |

102,782 |

51,197,271 |